※本ページはアフィリエイト広告プログラムによる収益が発生しています

新しくネット銀行の口座を開設したい、サブ口座にするネット銀行を探しているなどでこのような悩みを持ったことはありませんか?

この記事では、監修者のコメントや編集部が収集した利用者の口コミ・評判をもとにおすすめのネットバンクを11社紹介。さらに手数料の安さや金利の高さ、ユーザーの満足度でネット銀行をランキング化しました。

ネット銀行ならではの注意点や安全性に加え、ネット銀行であるUI銀行利用者へのインタビュー内容も掲載していますので、ぜひ参考にしてください。

- ユーザー満足度や手数料、金利などトータルでみるとUI銀行がおすすめ

- 提携ATMが少ないネット口座もあるので注意

- すぐに口座開設したいならGMOあおぞらネット銀行がおすすめ

![]()

Twitter : @sweetstrader3 / Instagram : @fukuokasho12

【PR】おかね@コンパス編集部おすすめ!ネット銀行をご紹介

| 銀行名 | 特徴 |

| 定期預金向け | |

| コンビニの出金手数料が回数制限なく無料です。(2024年4月からはスタンダードステージで5回無料)新規口座開設&入金で最大3000円受け取ることができ、「スタートアップ円定期預金」の金利は年1%あります。 | |

| 法人向け | |

| 最大2,000円プレゼント。ネット完結で最短即日口座開設でき、振込手数料は最安値水準で新設法人は月20回無料です。ペイジー対応で税金支払いができるのも便利。 |

Contents

【2024年】おすすめのネット銀行ランキングTOP3|総合評価順

編集部ではおすすめのネット銀行を調査するため、各銀行の手数料や金利、ユーザーの満足度をスコア化してランキングを作成しました。はじめに、おすすめのネット銀行の中でも評価の高いランキングTOP3の銀行を紹介します。

| 評価項目 | 選定理由 |

|---|---|

| 振込無料回数 | 取引の度にかかるコストのため |

| 振込手数料 | |

| 入出金手数料 | |

| 普通預金金利 | 金利の高さにより資産形成のしやすさが変わるため |

| 定期預金金利 |

各社のスコアリングに関しては、以下の計算式を用いています。

※各会社の評価項目については、2023年8月に編集部が調査した数字を用いています

①ユーザー満足度

| 項目 | スコア |

| 総合満足度 | 5 |

②振込無料回数

| 回数 | スコア |

| 20回超え | 5 |

| 5回超え20回以下 | 4 |

| 5回以下 | 3 |

③振込手数料

| 金額 | スコア |

| 100円未満 | 5 |

| 100円以上200円未満 | 4 |

| 200円以上 | 3 |

④入出金手数料

| 金額 | スコア |

| 無料 | 5 |

| 無料条件・回数あり | 4 |

| 常に有料 | 3 |

⑤普通預金金利

| 金利 | スコア |

| 0.1%超え | 5 |

| 0.01%超え0.1%以下 | 4 |

| 0.01%以下 | 3 |

⑥定期預金金利

| 金利 | スコア |

| 0.3%以上 | 5 |

| 0.15以上0.3未満 | 4 |

| 0.1以上0.15未満 | 3 |

| 0.1未満 | 2 |

| 順位 | 総合評価 | ネット銀行名 |

|---|---|---|

| 1位 | ★★★★★ 4.82 | UI銀行 |

| 2位 | ★★★★☆ 4.46 | SBI新生銀行 |

| 3位 | ★★★★☆ 4.17 | 楽天銀行 |

定期預金金利ランキングTOP3【1年もの】

普通預金金利ランキングTOP3

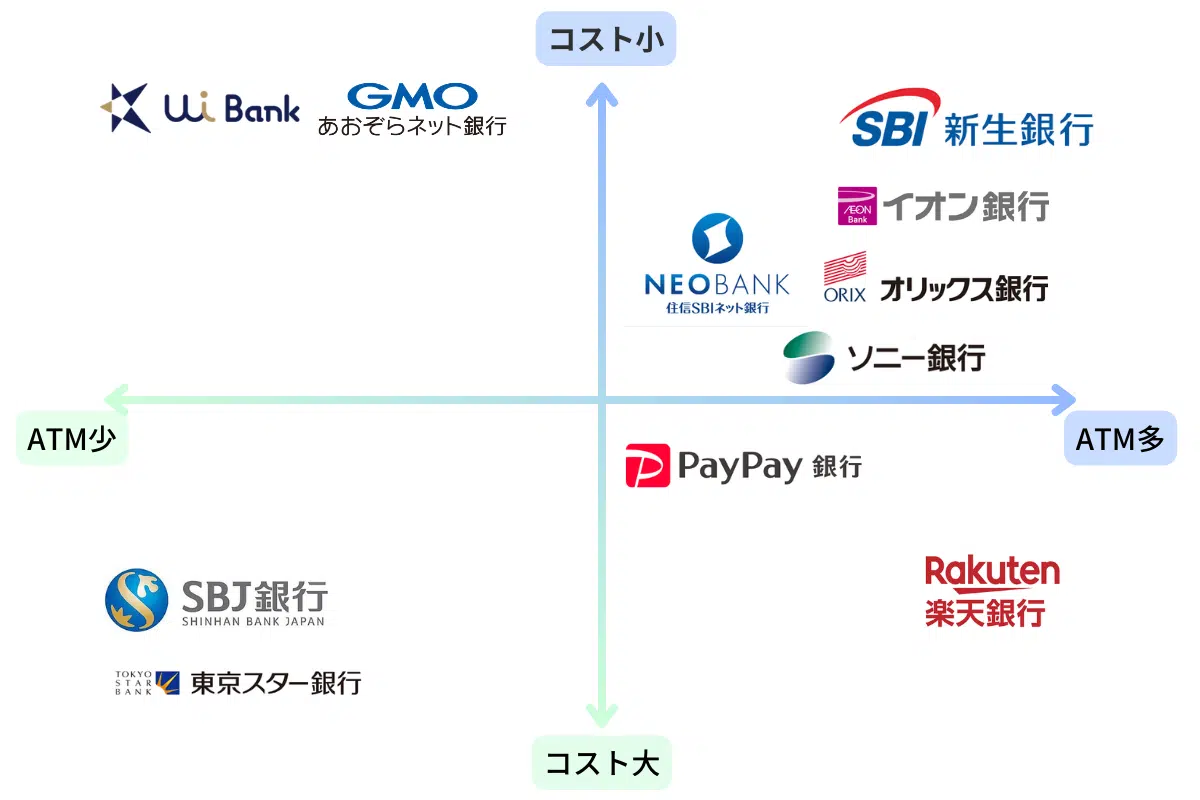

ネット銀行には、各手数料が安く利便性が高いという特徴があります。しかし、振込手数料や振込無料回数、対応ATM数においてはネット銀行の中でも差がある部分です。そこで、編集部ではコスト※と対応ATMの数に着目し、11社のネット銀行をマッピングしました。 ※入出金手数料や振込手数料、振込無料回数 ※オリックス銀行はカードローンのみATM対応。普通・定期預金では対応していません。 まず、全体的なバランスが良いのはSBI新生銀行でした。初めてのネット銀行としても使い勝手が良いと言えます。 コストを抑えられるのはUI銀行やGMOあおぞらネット銀行、SBI新生銀行であることがわかります。いずれも振込や入出金の頻度が多い人に向いているでしょう。 コンビニやスーパー、郵便局など幅広いATMで取引ができるのはSBI新生銀行と楽天銀行でした。オリックス銀行は利用できるATMは多いものの、カードローンに限られます。 なお、東京スター銀行やSBJ銀行は金利がやや高め、外貨預金が可能などの点が特徴的です。マッピングを参考に、利用目的に合わせて選んでみてください。 ここからはユーザー満足度や手数料、金利などの得点が高い11の銀行を総合評価順のランキングをご紹介します。外部Webアンケート上でインターネットユーザーが投票した口コミ点数の平均と弊社が独自に設定した評価項目から点数を算出しました。あなたにぴったりの銀行を見つけましょう。 各社のスコアリングに関しては、以下の計算式を用いています。 ※各会社の評価項目については、2023年8月に編集部が調査した数字を用いています ①ユーザー満足度 ②振込無料回数 ③振込手数料 ④入出金手数料 ⑤普通預金金利 ⑥定期預金金利 それぞれ、特徴や編集部おすすめポイント、実際の利用者の口コミ・評判を詳しく見ていきましょう。 ー画像引用元:UI銀行 UI銀行は条件なしでの普通預金金利が年0.10%、通常でも定期預金が年0.12~0.35%と金利が高いのが特徴です。短期の定期預金を探している人にもおすすめ。 東京綺きらぼしファイナンシャルグループが運営しており、きらぼし銀行の店舗で対面の相談が可能です。UI銀行には資産運用商品が無いため、資産運用を考えている人はきらぼし銀行と一緒に利用すると良いでしょう。 UI銀行ときらぼし銀行の口座連携でATMは月に3回無料、他行あての振込も月2回まで無料のサービス特典があります。対面の相談窓口が欲しい人や、すでにきらぼし銀行の口座を持っている人に特におすすめのネット銀行です。 ー画像引用元:SBI新生銀行 SBI新生銀行は貯蓄のためのネット口座として利用する人が多い銀行です。「新生パワーダイレクト」サービスで、投資信託をはじめとした資産運用の商品を買付できるので投資に利用する人におすすめです。 30万円以上の定期預金を利用する場合、パワーダイレクト円定期預金30では3年で0.35%、5年で0.50%と高金利で利用できるため、短期間資産を預けたい人にはメリットがあります。 また、振込や引落口座として利用するとnanacoやdポイント、Tポイントが貯まります。 実店舗運営も行っており一部の店舗では資産運用について相談が可能です。予約をすれば土曜日でも予約ができるため、平日は忙しい人でも相談ができます。 ー画像引用元:東京スター銀行 東京スター銀行は給与の受取口座や年金の受取口座にすると金利が高くなる優遇サービスを利用すると、貯蓄にもメリットが生まれます。 ATMの無料利用が8回まで、ネットバンキングからの振込は月3回まで無料。それ以降は330円と高く設定されています。また、外貨預金は預け入れ時の為替手数料が無料なので、コストを抑えて利用できます。 ネット銀行ではありますが関東地方を中心に実店舗展開も行っています。「お金の未来診断」や「人生の見通しセミナー」などのイベントを開いており初心者にもうれしいサービスが用意されています。 ー画像引用元:GMOあおぞらネット銀行 GMOあおぞらネット銀行ではGMOポイントやPontaポイントを貯めることができ、ポイントは振込手数料など利用できます。 普通預金や定期預金の金利は低いものの、GMOクリック証券口座と連携させると普通預金の金利が110倍になるので、投資や貯蓄に利用したい人におすすめのネット銀行です。振込手数料は他行と比較しても75円と最安で、振込の多い人はコストを抑えられます。 ー画像引用元:オリックス銀行 オリックス銀行はオリックスグループが運営しており、預金金利やローンなどの金融商品などのサービスに力を入れています。 投資商品の種類が多く、資産運用を考えている人にもおすすめのネット銀行です。定期預金の金利が1年でも0.15%と高水準で5年だと0.35%になります。 ただし、ATMを利用できるのはカードローンのみになります。 ー画像引用元:住信SBIネット銀行 住信SBIネット銀行はSBI証券と相性が抜群の銀行です。証券口座と連動する「SBIハイブリッド預金」を利用すれば、預金金利が0.03%にアップ。 証券取引時には自動振替や自動入金の機能がついているため、証券取引のために資金を手動で用意する手間がありません。資金移動にかかる手数料も基本的に無料です。 また、他のネット銀行より各種手数料の無料回数が多いことも魅力です。 スマホ向けのセキュリティシステム「スマート認証NEO」に登録するだけで、ATMでの入出金や振込がそれぞれ月5回まで無料になります。また、あらゆるコンビニのATMに対応しており、ローソンやセブンイレブンならスマホだけで入出金が可能です。 ー画像引用元:楽天銀行 楽天銀行は、名前の通り楽天の系列サービスとの連携が魅力的なネット銀行です。 楽天銀行の普通預金金利は0.02%となっており、楽天証券口座を開設して楽天銀行口座と連携する「マネーブリッジ」を利用すると0.10%になります。 預金残高や取引件数に応じて会員ステージが設定されており、たとえば、預金300万円以上または取引30件以上でATM手数料が月7回、振込手数料が月3回まで無料になります。また、取引時の楽天ポイント獲得倍率も最大3倍までアップします。 残高10万円以上50万円未満でも各月1回の無料回数があるため、貯金用のメイン銀行としてはもちろんサブ銀行としてもおすすめです。 ー画像引用元:イオン銀行 イオン銀行はイオングループのほとんどの店舗にはATMが設置されているので買い物のついでに利用できるので便利です。 大型の店舗には窓口も設置されているので相談もしやすく、ネットでも実店舗でも使い勝手の良い銀行です。指定されているカードの引き落とし口座に指定することで、普通預金の金利が上がるサービス特典もあるので貯蓄にもおすすめです。 クレジットカードと電子マネーWAON、キャッシュカードの機能を1枚にまとめたイオンカードセレクトも用意されているため、お財布をスリムにして利用できます。 ー画像引用元:SBJ銀行 SBJ銀行は、韓国の大手金融機関である新韓金融グループの日本法人です。国内の店舗は少ないですがATMの提携がされているので、国内の銀行と同じ感覚で利用できます。 特に注目したいのはATMの利用手数料と、振込手数料の無料回数が多い点です。条件もないので現金の出し入れや毎月の振込の多い人にもおすすめです。 ー画像引用元:PayPay銀行

PayPay銀行(旧ジャパンネット銀行)は、キャッシュレス決済向けのサービスが豊富なネット銀行です。チャージや送金してもらったPayPay残高を現金に戻す際の出金手数料が無料です。 また、Google PayやLINE Pay、メルペイなど主要なキャッシュレス決済の引き落とし口座にも簡単に指定できます。キャッシュカードは標準でVisaデビットの一体型となっており、クレジットカード代わりにキャッシュレス決済のアプリに登録可能です。 PayPay銀行はキャッシュレス決済からATM操作までスマホだけで済む仕組みになっています。キャッシュレス決済を利用する人の強い味方と言えるでしょう。 ー画像引用元:ソニー銀行 ソニー銀行は普通預金や定期預金はもちろんのこと、投資信託などの投資商品も扱っています。国内だけにとどまらず、外貨商品も豊富にあるので日本円以外の資産を運用したい人におすすめです。 ソニー銀行のメリットは入金手数料がいつでも無料なことや出金は4回まで無料以降110円とコストを低く抑えられるのが魅力的です。 ネット銀行を選ぶときには、「手数料を抑えたい」「金利が高い銀行で資産運用したい」など、自分がネット銀行で何をしたいのかを明確にすると決めやすくなります。 その上で、次の4点を確認しもっとも気に入った銀行を選びましょう。 それぞれ確認していきます。 普段使い口座を探している人で、支払いなどで他行への振込が多い人は、振込手数料や振込無料回数を比較すると失敗がありません。 ネット銀行の場合、実店舗を持っていない場合も多く人件費を削減できるので、振込手数料が安くなっています。数回は他行への振込手数料を数回無料に設定しているところもあります。他行への振込手数料は最も安くて75円で、一般的には110~330円です。 「SBI新生銀行」の新生ダイヤモンド会員のように、優遇サービスとして他行あての振込手数料を50回無料にしているという銀行もあるので、自分がサービスを受けられる条件に当てはまるかなど確認して選ぶと良いでしょう。 ネット銀行は実店舗での窓口やATMでの取引よりも手数料が安い傾向です。各銀行によって手数料が異なるため、特に初心者の人は取引回数が多い人ほどできるだけ安く取引できる銀行を選びましょう。 このように、一定金額以上の取引は何回でも無料になる銀行、無料回数が多めに設定されている銀行などさまざまです。1回あたりの手数料の差は数十円程度ですが、毎月、毎年と積み重なるほど金額の差は大きくなります。 また、次の点も合わせてチェックしましょう。 ネット銀行の多くは、銀行のATMだけでなく「セブン銀行ATM」や「VIEW ALTTE(東日本限定)」などコンビニや駅などにある複数銀行対応の汎用ATMを利用して取引します。しかし、ネット銀行によって対応するATMや手数料優遇対象のATMなどが異なるため事前に調べておくことが大切です。 たとえばセブン銀行ATMやローソン銀行ATMなどに対応していればコンビニでも入出金ができます。また、イオン銀行対応ならば、全国のイオンモールで引き出せるため買い物中に入出金できて便利です。最寄り駅にATMがあるかも見ておくとよいでしょう。 ほかに、キャッシュカードなしでスマホのみの入出金操作をしたいなら、QRコード対応のスマホATMがどれくらい設置してあるかもチェックしましょう。 UI銀行やPayPay銀行、住信SBIネット銀行はアプリを利用して引き出しできるネット銀行です。アプリがあれば、キャッシュカードを使って引き出すよりも手軽になるメリットがあります。できるだけ簡単に引き出ししたい場合は、これらのネット銀行を利用し、アプリをインストールしましょう。 ネット銀行を選ぶときには、外貨預金のしやすさも確認しましょう。米ドルやユーロ、英ポンドなどネット銀行が扱っている通貨の数が多ければ、外貨預金をしやすいといえます。 また、外貨預金する場合は金利が高いネット銀行を選ぶのがおすすめです。外貨預金は円預金と比較した場合、どの通貨を選んでも高金利になっていることが一般的です。さらに、外貨預金も円預金と同様に、定期預金のほうが金利は高く設定されているので、定期預金を選ぶのも検討しましょう。 ほかにも、為替手数料はネット銀行・通貨の種類によって異なるため、為替手数料が安ければ、利用しやすいネット銀行といえます。 投資をしている人は、証券取引のための証券口座を開設する必要があるので、ネット銀行と証券口座の連携がスムーズかどうかは重要です。 証券口座と銀行口座が別々の場合と比較すると、同グループ内での口座開設の方が連携がしやすく取引手数料での優遇サービスを受けられたり、資金移動が簡単にできるなどメリットが多いので確認しておきましょう。

1位

2位

3位

サービス

金利

0.30%

0.25%

0.15%

条件等

・ハビト支店口座の利用が必須

・口座残高100万円以下の部分に適用給与受取、又は年金受取口座に指定すると適用

・ダイヤモンドステージ

・SBI新生コネクトで上記ステージにUP

詳細

おすすめのネット銀行11社比較

【2024】おすすめのネット銀行ランキング11選|総合評価順

順位

1位

2位

3位

4位

5位

6位

7位

8位

9位

10位

11位

銀行名

UI銀行

SBI新生銀行

東京スター銀行

GMOあおぞらネット銀行

オリックス銀行

住信SBIネット銀行

楽天銀行

イオン銀行

SBJ銀行

PayPay銀行

ソニー銀行

総合評価

★★★★★ 4.53

★★★★★ 4.53

★★★★☆ 4.17

★★★★☆ 4.00

★★★★☆ 3.88

★★★★☆ 3.87

★★★★☆ 3.83

★★★★☆ 3.67

★★★★☆ 3.67

★★★★☆ 3.60

★★★★☆ 3.57

入出金

手数料入金:無料

出金:110円(税込)入金:無料

出金:無料〜110円(税込)入出金:月8回まで無料

以降の手数料:条件による入金:無料

出金:110円(税込)/回無料

入出金:110円(税込)

※スマプロランクに応じて月20回まで無料入出金:3万円未満220~275円

3万円以上無料

※毎月最大7回まで無料

入出金:無料

入出金

セブン銀行・イオン銀行・イーネット:月10回まで無料

ゆうちょ銀行・みずほ銀行:月3回まで無料入出金:3万円未満165円

(ゆうちょ銀行ATM:330円)

3万円以上無料入出金:110円(税込)

※月4回まで無料

他行への

振込手数料86円(税込)

75円(税込)※ダイヤモンド・プラチナステージの場合

330円(税込)※3回まで無料

75円(税込)

220円(税込)

※月2回無料77円(税込)

※スマプロランクに応じて月20回まで無料145円(税込)

ゆうちょ銀行本人名義口座:168円(税込)

※毎月最大3回まで振込手数料無料 132円(税込)

220円(税込)

※月5回まで無料145円(税込)

※毎月最大5回まで振込手数料無料 110円(税込)

※月1回無料

定期預金

金利(1年)0.25%

0.40%

0.45%

0.03%

0.20%

0.03%

0.02%

0.12%

0.12%

0.05%

0.025%

普通預金

金利0.10%

0.001%~0.15%

0.001%~0.25%

0.02%~0.30%

0.01%

0.02%~0.03%

0.02%~0.10%

0.001%~0.10%

0.02%

0.03%

0.02%

外貨預金金利(米ドル・1年もの定期)

3.9%

5.3%

3.0%

–

–

4.9%

1.21%

4.0%

2.6%

4.1%

5.0%

口座開設

日数 最短翌営業日

最短当日

最短3営業日

最短当日

10日程度

最短当日

最短翌営業日

約1週間〜

最短翌営業日

最短当日

3日程度

詳細

項目

スコア

総合満足度

5

回数

スコア

20回超え

5

5回超え20回以下

4

5回以下

3

金額

スコア

100円未満

5

100円以上200円未満

4

200円以上

3

金額

スコア

無料

5

無料条件・回数あり

4

常に有料

3

金利

スコア

0.1%超え

5

0.01%超え0.1%以下

4

0.01%以下

3

金利

スコア

0.3%以上

5

0.15以上0.3未満

4

0.1以上0.15未満

3

0.1未満

2

1位. UI銀行

メリット

デメリット

・預金金利が標準で年0.10~0.35%

・ステージランクに応じて各種手数料が最大20回まで無料・対応ATMが少ない

・自動入金サービスがない

入出金手数料

入金:無料

出金:110円(税込)

他行への振込手数料

86円(税込)

定期預金金利(1年)

年0.25%

定期預金金利(3年)

年0.35%

定期預金金利(5年)

年0.20%

普通預金金利

年0.10%

外貨預金金利(米ドル・1年もの定期)

3.9%

口座開設日数

最短翌営業日

他サービスとの連携特典

–

セキュリティ

生体認証/ワンタイムパスワード

UI銀行の口コミ・評判

2位. SBI新生銀行

メリット

デメリット

・最高ランクになれば定期預金の金利が年1.0%

・サービス利用でポイントが貯まる・普通預金金利が低め

・地方では実店舗が少ない

入出金手数料

入金:無料

出金:無料〜110円(税込)/回

他行への振込手数料

75円(税込)※ダイヤモンド・プラチナステージの場合

定期預金金利(1年)

0.40%

定期預金金利(3年)

0.35%

定期預金金利(5年)

0.50%

普通預金金利

0.001%~0.15%

外貨預金金利(米ドル・1年もの定期)

5.3%

口座開設日数

最短当日

他サービスとの連携特典

–

セキュリティ

生体認証/電話認証/スマホ認証

SBI新生銀行の口コミ・評判

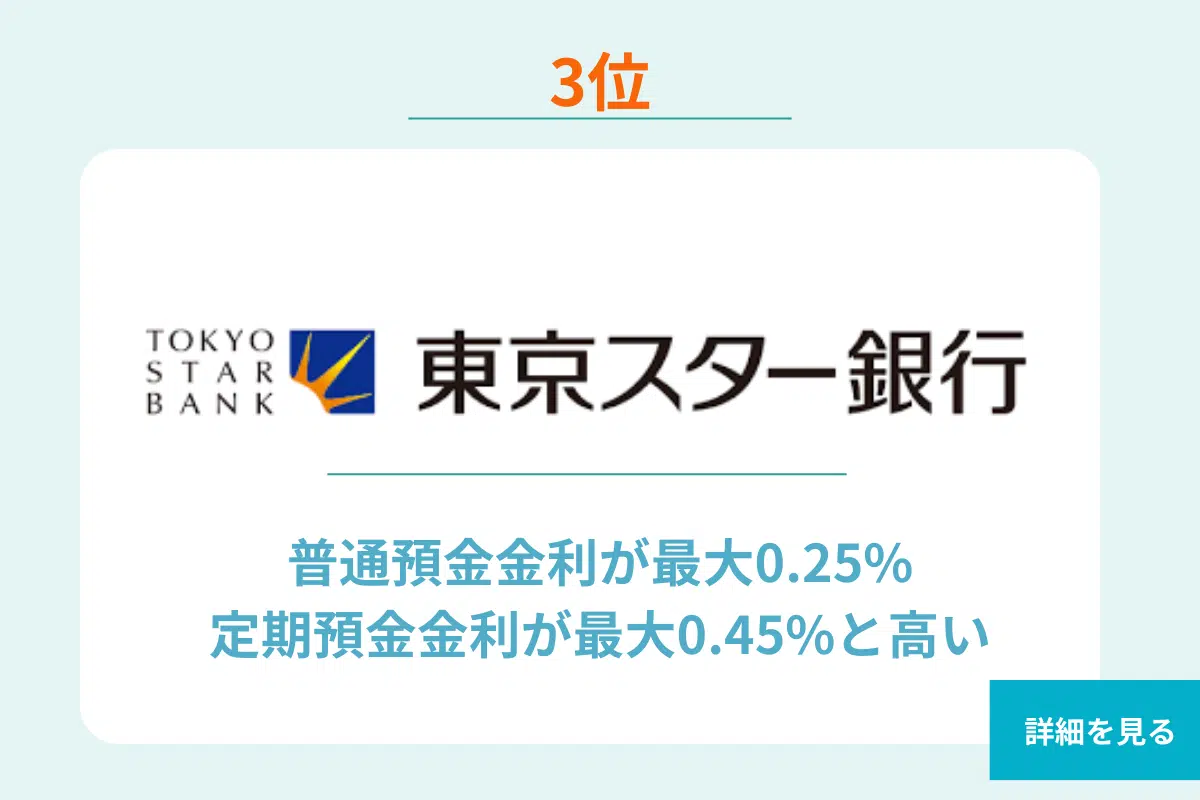

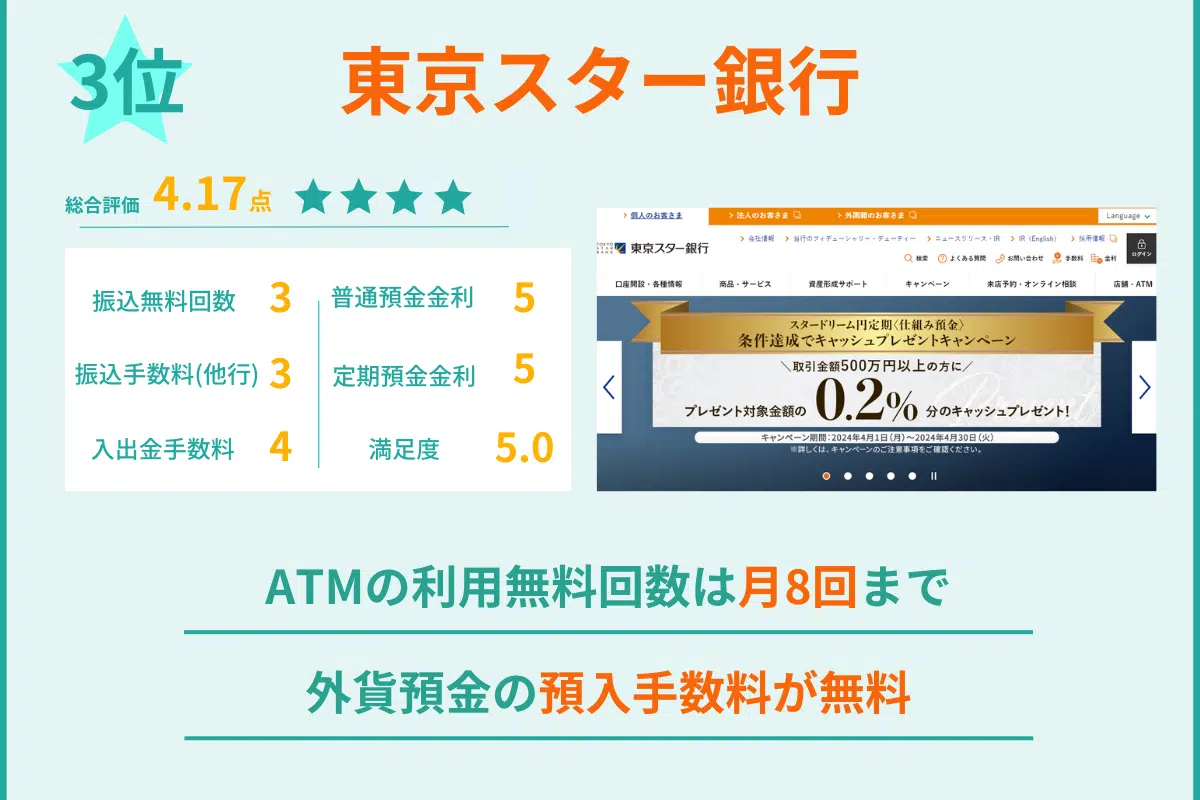

3位. 東京スター銀行

メリット

デメリット

・普通預金金利が最大0.1%になる

・外貨預金や定期預金などの種類が豊富・窓口からの振込の手数料が高い

・関東在住でないと実店舗の利用が難しい

入出金手数料

月8回まで無料

以降の手数料:条件による

他行への振込手数料

330円(税込)※3回まで無料

定期預金金利(1年)

0.45%

定期預金金利(3年)

0.45%

定期預金金利(5年)

0.002%

普通預金金利

0.001%~0.25%

※給与受取、もしくは年金受取口座に指定すると0.25%適用

外貨預金金利(米ドル・1年もの定期)

3.0%

他サービスとの連携特典

メルペイ

口座開設日数

最短3営業日

セキュリティ

生体認証/ワンタイムパスワード/合言葉

東京スター銀行の口コミ・評判

4位. GMOあおぞらネット銀行

メリット

デメリット

・証券口座と連携すると普通預金金利が年0.11%にアップ

・振込手数料が安く最大20回まで無料にできる・対応ATMが少ない

・カスタマーステージ達成条件が厳しい

入出金手数料

入金:無料

出金:110円(税込)/回

他行への振込手数料

75円(税込)

定期預金金利(1年)

0.03%

定期預金金利(3年)

0.04%

定期預金金利(5年)

0.04%

普通預金金利

0.02%~0.30%

※ハビト支店口座の利用で0.30%適用

※口座残高100万円以下の部分のみ0.30%

外貨預金金利(米ドル・1年もの定期)

–

口座開設日数

最短当日

他サービスとの連携特典

海外送金サービス「PayForex」

セキュリティ

生体認証/ワンタイムパスワード/合言葉/トランザクション認証

GMOあおぞらネット銀行の口コミ・評判

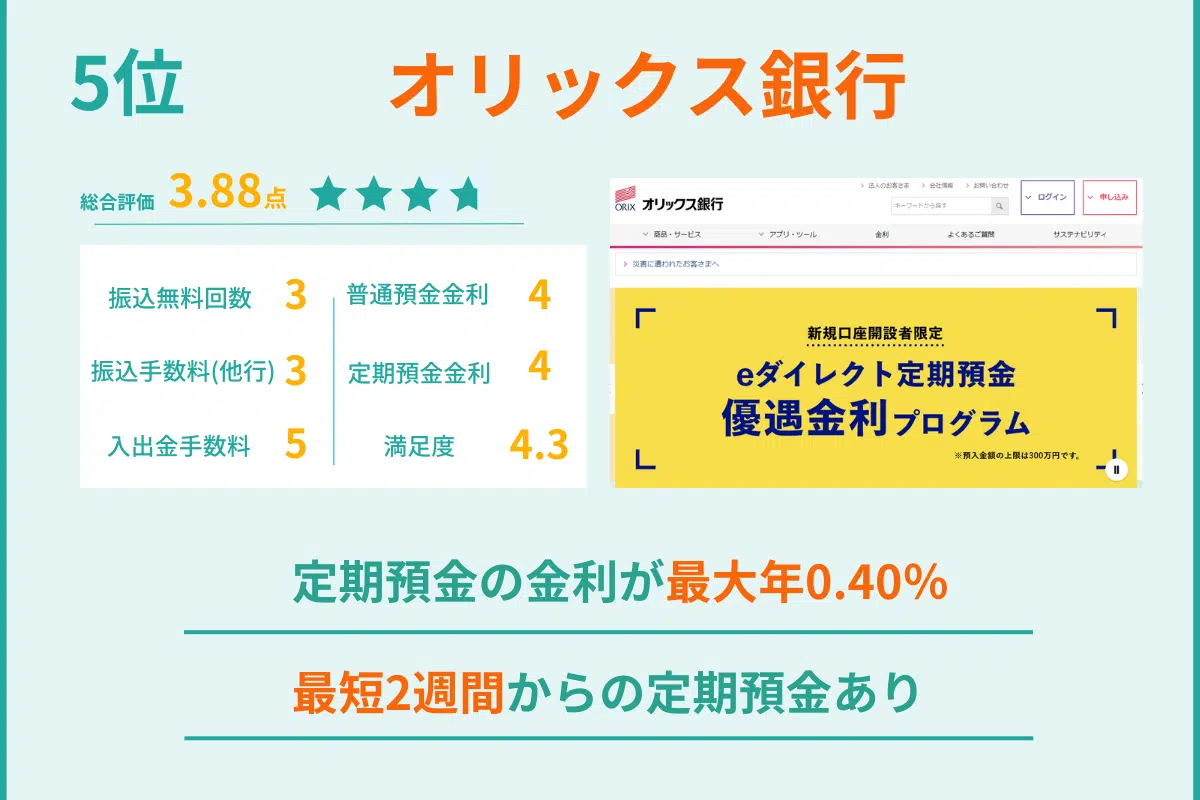

5位. オリックス銀行

メリット

デメリット

・定期預金の金利が最大年0.35%

・最短2週間から定期預金の利用が可能・カードローンのみATMに対応

・キャッシュレス決済の対応なし

入出金手数料

0円(税込)/回

他行への振込手数料

220円(税込)

※月2回無料

定期預金金利(1年)

0.20%

定期預金金利(3年)

0.35%

定期預金金利(5年)

0.40%

普通預金金利

0.01%

外貨預金金利(米ドル・1年もの定期)

–

口座開設日数

10日程度

他サービスとの連携特典

–

セキュリティ

トランザクション認証/2要素認証

オリックス銀行の口コミ・評判

6位. 住信SBIネット銀行

メリット

デメリット

・証券口座と連動すれば普通預金金利が年0.01%にアップ

・オンライン申込なら最短当日で口座開設可能・店頭相談ができない

・ランクによっては手数料の無料回数が少ない

入出金手数料

110円(税込)/回

※スマプロランクに応じて月20回まで無料

他行への振込手数料

77円(税込)

※スマプロランクに応じて月20回まで無料

定期預金金利(1年)

0.03%

定期預金金利(3年)

0.03%

定期預金金利(5年)

0.03%

普通預金金利

0.02%~0.03%

外貨預金金利(米ドル・1年もの定期)

4.9%

口座開設日数

最短当日

他サービスとの連携特典

・SBI証券との連携で預金金利アップ

・証券口座への資金移動手数料無料

・証券口座への資金自動振込・振替機能

セキュリティ

生体認証/PINコード/2経路認証/認証番号表

住信SBIネット銀行の口コミ・評判

7位. 楽天銀行

メリット

デメリット

・普通預金金利がやや高め

・ランクによって手数料や金利、楽天ポイント獲得時に優遇あり・楽天サービスユーザーでないとメリットが少ない

・ATM手数料自体は高め

入金手数料

3万円未満:220円~275円

3万円以上:無料

※毎月最大7回まで無料

出金手数料

セブン銀行・イオン銀行ATM・ステーションATM Patsat:220円

その他:275円※毎月最大7回まで無料

他行への振込手数料

45円(税込)

ゆうちょ銀行本人名義口座:168円(税込)

※毎月最大3回まで無料

定期預金金利(1年)

0.02%

定期預金金利(3年)

0.02%

定期預金金利(5年)

0.02%

普通預金金利

0.02%~0.10%

※マネーブリッジ利用で金利が0.10%

※0.1%適用は普通預金残高300万円まで

外貨預金金利(米ドル・1年もの定期)

1.21%

口座開設日数

最短翌営業日

他サービスとの連携特典

・楽天銀行で楽天カードの引き落としをするとSPU倍率+1倍

・楽天証券との連携で普通預金金利が0.10%

・楽天カードの引き落とし口座に設定すると月間最大9ポイント獲得

セキュリティ

生体認証/ワンタイムパスワード/合言葉

楽天銀行の口コミ・評判

8位. イオン銀行

メリット

デメリット

・イオンモールをはじめ利用できるATMが豊富

・イオンモールの店舗にて相談可能・口座開設に一週間ほどかかる

・定期預金金利が低め

入出金手数料

無料

他行への振込手数料

132円(税込)

定期預金金利(1年)

0.12%

定期預金金利(3年)

0.025%

定期預金金利(5年)

0.3%

普通預金金利

0.001%~0.1%

外貨預金金利(米ドル・1年もの定期)

4.0%

口座開設日数

約1週間〜

他サービスとの連携特典

PayPay、LINE Pay、d払い、メルペイ、WAON

セキュリティ

ワンタイムパスワード/合言葉

イオン銀行の口コミ・評判

9位. SBJ銀行

メリット

デメリット

・定期預金金利が最大年0,2%と高め

・オンライン申込では最短翌日に口座開設可能・普通預金金利は低め

・実店舗が都市部にしかない

入出金手数料

セブン銀行・イオン銀行・イーネット

入出金:月10回まで無料

ゆうちょ銀行・みずほ銀行

入出金:月3回まで無料

他行への振込手数料

220円(税込)

※月5回まで無料

定期預金金利(1年)

0.12%

定期預金金利(3年)

0.15%

定期預金金利(5年)

0.20%

普通預金金利

0.02%

外貨預金金利(米ドル・1年もの定期)

2.6%

口座開設日数

最短翌営業日

他サービスとの連携特典

–

セキュリティ

生体認証/ワンタイムパスワード

SBJ銀行の口コミ・評判

10位. PayPay銀行

メリット

デメリット

・PayPay残高の入出金が何回でも無料

・さまざまなキャッシュレス決済に対応・手数料がやや高め

・ネット銀行の中ではやや金利が低め

入出金手数料

3万円未満:165円

(ゆうちょ銀行ATM:330円)

3万円以上:無料

他行への振込手数料

145円(税込)

※毎月最大5回まで無料

定期預金金利(1年)

0.05%

定期預金金利(3年)

0.15%

定期預金金利(5年)

0.2%

普通預金金利

0.03%

外貨預金金利(米ドル・1年もの定期)

4.1%

口座開設日数

最短当日

他サービスとの連携特典

・PayPay残高の出金手数料無料

・ヤフオク!の売上金振込手数料無料

・Yahoo!JAPANや加盟店で貯めたTポイントの現金交換

セキュリティ

生体認証/ワンタイムパスワード(トランザクション認証)

PayPay銀行の口コミ・評判

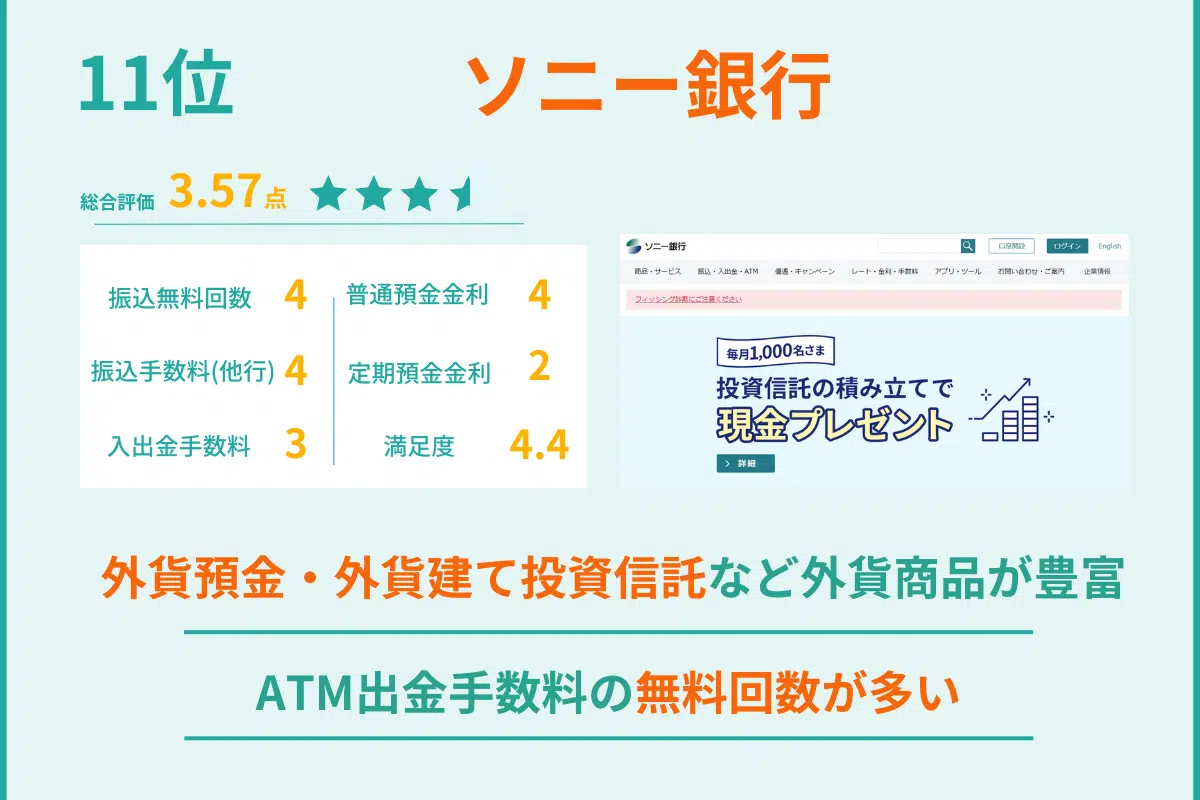

11位. ソニー銀行

メリット

デメリット

・外貨預金・外貨建て投資信託など外貨商品が豊富

・出金の無料回数が多く入出金手数料が安め・口座開設に3日程度かかる

・普通預金金利が低め

入出金手数料

入金:無料

出金:月4回まで0円、5回目以降110円(税込)/回

他行の振込手数料

110円(税込)

※月1回無料

定期預金金利(1年)

0.025%

定期預金金利(3年)

0.10%

定期預金金利(5年)

0.13%

普通預金金利

0.02%

外貨預金金利(米ドル・1年もの定期)

5.0%

口座開設日数

3日程度

他サービスとの連携特典

–

セキュリティ

生体認証/ワンタイムパスワード/合言葉/トランザクション認証

ソニー銀行の口コミ・評判

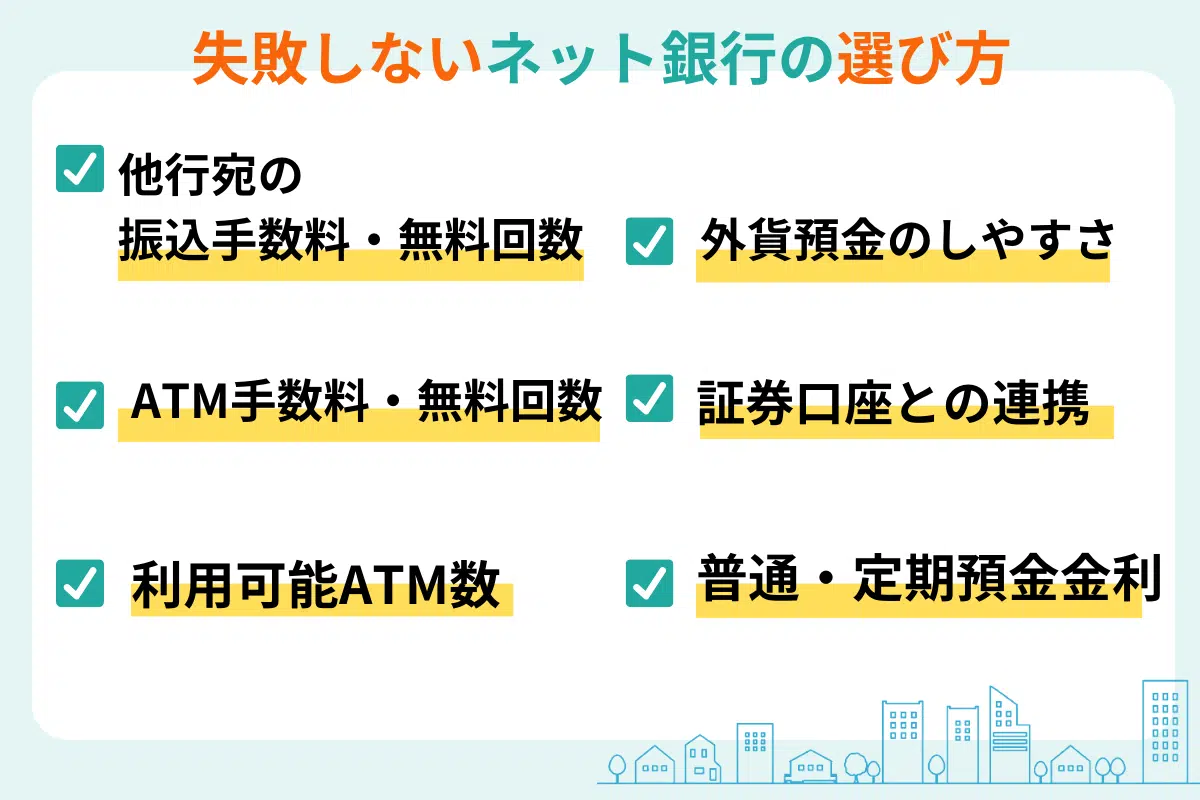

失敗しないネット銀行の選び方

1.他行への振込手数料・無料回数

銀行名

振込手数料

UI銀行

86円(税込)

SBI新生銀行

214円(税込)※スタンダードの場合は月1回無料

楽天銀行

145円(税込)

ゆうちょ銀行本人名義口座:168円(税込)

※毎月最大3回まで振込手数料無料

GMOあおぞらネット銀行

75円(税込)

東京スター銀行

330円(税込)※3回まで無料

![]()

2.ATMの入出金手数料・無料回数

銀行名

入出金の手数料

ATMの無料回数

UI銀行

入金:無料

出金:110円(税込)/回、時間帯により無料※きらぼし銀行ATMの場合

土日祝日は110円(税込)/回2~20回

東京スター銀行

入金:無料

出金:110円(税込)/回、時間帯により無料※東京スター銀行ATMの場合1〜8回

PayPay銀行

入出金:3万円未満は165円(税込)

(ゆうちょ銀行ATM:税込330円)

3万円以上は無料1回

住信SBIネット銀行

入出金:無料回数以降は110円(税込)/回

2~20回※ランクに応じる

ソニー銀行

入金:無料

出金:無料回数以降110円(税込)/回4回〜※ランクに応じる

![]()

3.利用可能ATMの数

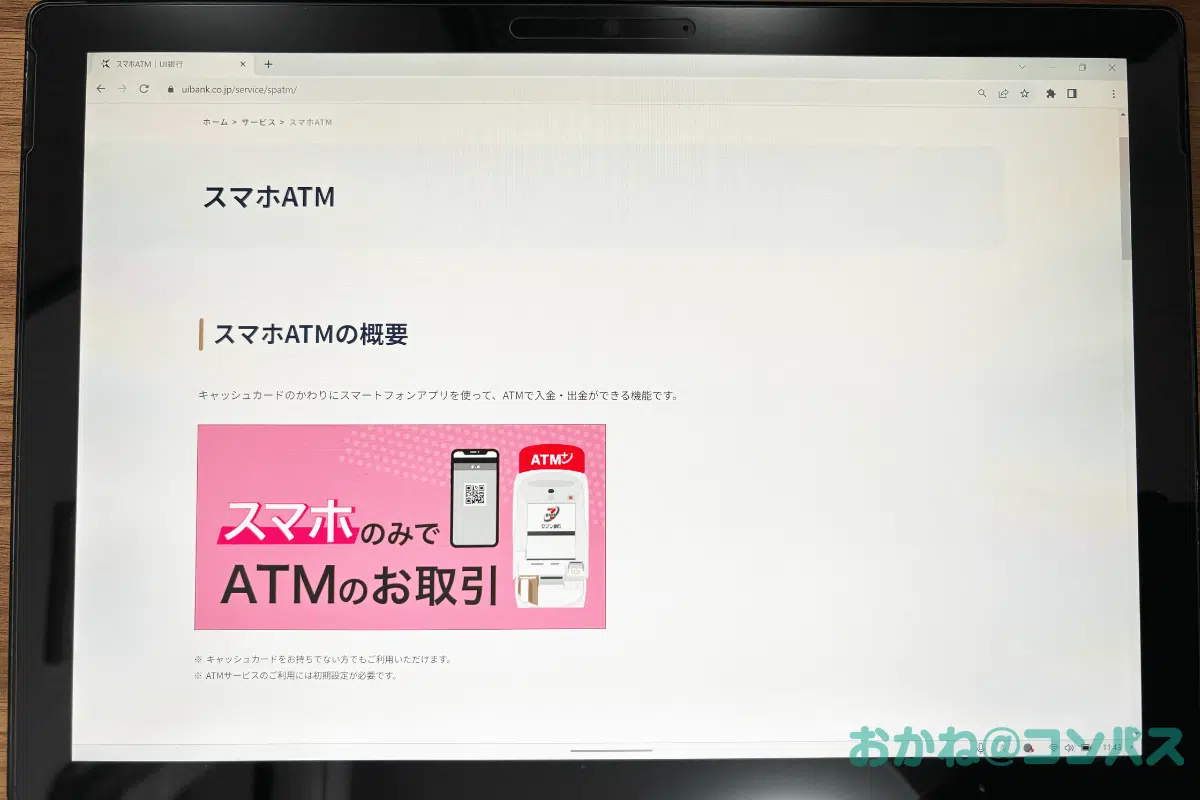

アプリから引き出し可能なネット銀行も

4.外貨預金のしやすさ

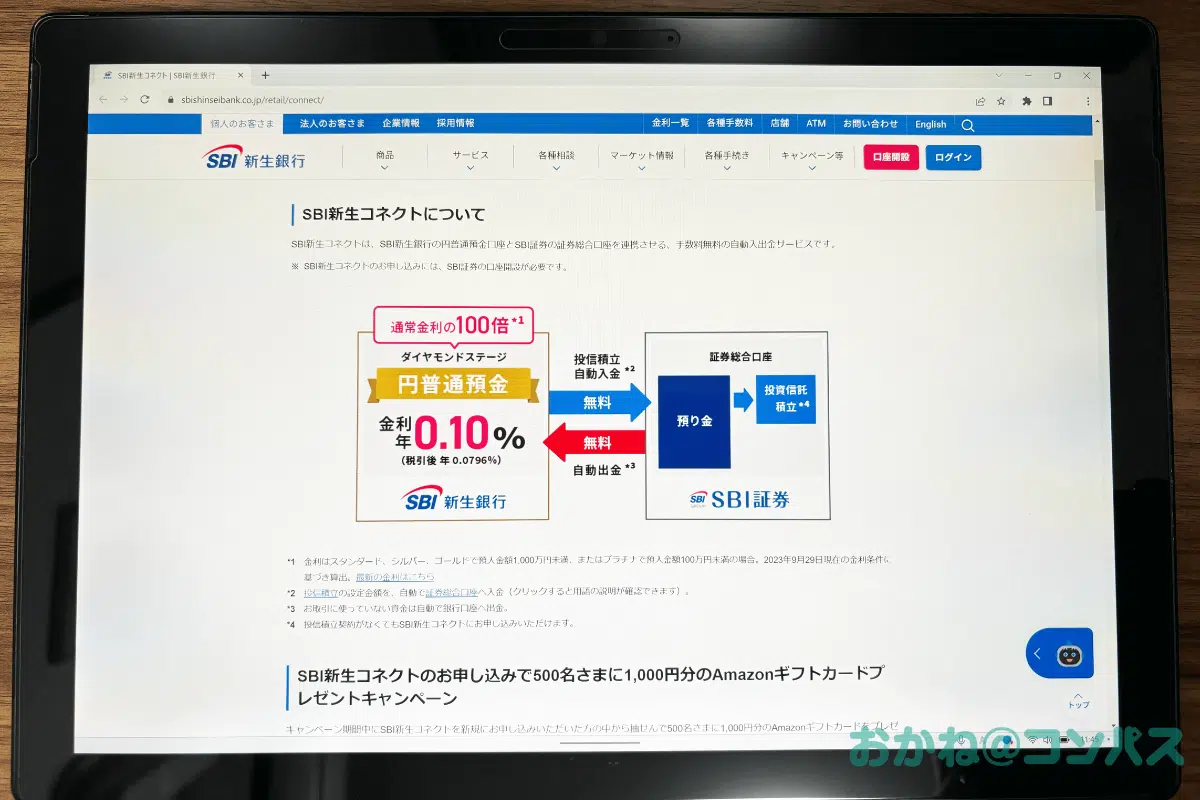

5.証券口座との連携のしやすさ

銀行名

連携可能な証券口座

優遇サービスの例

住信SBIネット銀行

SBI証券

為替手数料を安く抑えられる

SBI新生銀行

SBI証券

金利が上がる

楽天銀行

楽天証券

金利の優遇

GMOあおぞらネット銀行

GMOクリック証券

優遇金利プログラムあり

たとえば住信SBIネット銀行とSBI証券の口座を連携する(※SBIハイブリッド預金)と、証券取引時に口座残高が買付余力として自動的に反映されます。また、資金が自動的に口座間で振り替えられるので、手動で資金移動する手間がありません。

また、SBI新生銀行口座を所持した上でSBI証券口座を保有すると、SBI新生銀行の新生プラチナステージが適用されるため月10回まで振込が無料、セブン銀行での入出金がいつでも0円などの特典が受け取れます。

6.普通・定期預金の金利

将来に備えて貯金をしたい、資産形成のための貯蓄用口座を探している人は定期預金の金利で選びましょう。金利は高ければ高いほど自分に返ってくる金額が多くなるのでメリットがあります。

| 銀行名 | 普通預金金利 | 定期預金金利の例 |

|---|---|---|

| UI銀行 | 年0.10% | 年0.35%(3年) |

| SBI新生銀行 | 年0.001%~0.15% | 年1.0% (スタートアップ円定期預金・3ヶ月) |

| SBJ銀行 | 年0.02% | 年0.15%(5年) |

| イオン銀行 | 年0.001%~0.10% | 年0.3%(5年) |

| オリックス銀行 | 年0.01% | 年0.4%(5年) |

メガバンクは定期預金でもほとんどが0.001~0.002%の金利ですが、ネット銀行は店舗がない分金利を高く設定されているところが多いです。中には優遇サービスの適用で1.0%の金利が付くところや、キャンペーンで金利がアップするところなどもあるので、条件を事前にチェックしてみてください。

実際のところ、金利が0.3%以上の銀行はなかなかないため、定期預金の金利が0.2%以上なら高金利だと覚えておきましょう。

関連記事:定期預金におすすめの銀行ランキング8選 |高金利な銀行や注意点・活用法まで解説

関連記事:外貨預金におすすめの銀行7選!リアルな口コミ・評判や満足度も紹介

7.その他のこだわり条件

ネット銀行を投資用の口座として解説しようと思っているなら、その利用方法にあうこだわりの条件で選びましょう。

- お得な特典やキャンペーンの有無

- 口座開設までの時間

- セキュリティ面

特典やキャンペーンの有無

ネット銀行口座を開設するにあたって、お得な特典やキャッシュバックキャンペーンなどを行っている銀行もあります。新規口座開設で受けられる特典や、ボーナス時期に開催されるキャンペーンなど各銀行で工夫を凝らしています。

特典として一定の期間預金口座に特別金利が付くこともあるので、キャンペーンの期間なども確認しておきましょう。

口座開設までの時間

特にオンラインで申し込みから口座開設までできるかどうかでスピードは変わってきます。三井住友銀行や三菱UFJ銀行など最短で当日に開設できる銀行もありますが、一般的には1~3営業日かかります。

また、特に年末年始やGWなどは、申し込み自体は可能なものの申し込みが集中したり処理が長引いたりして時間がかかりやすいです。すぐに利用したい人は注意してください。

セキュリティ面

多くの人がネット銀行に対してセキュリティ面で安全かどうか不安に感じるでしょう。ネット銀行だけでなくオンラインでの取引では各銀行も生体認証システムやワンタイムパスワード、合い言葉認証などセキュリティ対策をしています。

| セキュリティの例 | メリット | デメリット |

|---|---|---|

| ワンタイムパスワード | ・SMSやメルアド、トークンなど別の端末を利用して送られてくるため、安全性が高い ・仮に流出しても1回限りの利用なのでリスクが低い |

・入力ミスしやすい ・メール障害や発行トークンの時間切れで使えないことがある |

| 指紋認証 | ・複製や偽造がされにくく安全性が高い ・指紋認証対応のスマホ端末なら即座に認証できる |

・指紋は加齢やケガ、手術などで変わることがある ・専用の認証リーダーが必要 |

| 合い言葉認証(秘密の質問) | ・その場ですぐに入力できる ・複雑な内容も設定できる |

・忘れてしまうとログインできない |

口座開設の前にどんなセキュリティ対策をしているか、自分が安心して利用できるシステムかどうかをあらかじめ確認しておきましょう。

【項目別】おすすめネット銀行ランキングTOP5

ここからはネット銀行が提供しているサービスの項目別のおすすめ銀行ランキングを紹介します。

おすすめネット銀行振込手数料・無料回数の比較ランキングTOP5

| ランキング | 銀行名 | 他行への振込手数料(税込) | 無料回数 |

|---|---|---|---|

| 1位 | SBI新生銀行 | 75円※ダイヤモンド・プラチナステージの場合 | 1〜50回 |

| 2位 | GMOあおぞらネット銀行 | 75円 | 1~20回 |

| 3位 | 住信SBIネット銀行 | 77円 | 1~20回 |

| 4位 | UI銀行 | 86円 | 2~20回 |

| 5位 | SBJ銀行 | 220円 | 5~20回 |

各銀行で他行あての振込手数料の無料回数と金額は差があり、比較すると上記の5社がおすすめです。

それぞれ他のサービスとの連携で振込の無料回数が変わりますが、無料の回数が多く上限を超えても振込手数料が低いのが「SBI新生銀行」と「GMOあおぞらネット銀行」です。

5位の「SBJ銀行」は無条件での振込無料回数が5回と多いものの、上限以降の振込手数料は220円とやや高くなるため、それほど振込回数が多くない人に向いています。

おすすめネット銀行金利比較ランキングTOP5

| ランキング | 銀行名 | 普通預金金利(年) | 定期預金金利(年) |

|---|---|---|---|

| 1位 | SBI新生銀行 | 0.001%~0.15% | 0.1%~0.5% |

| 2位 | 東京スター銀行 | 0.01%~0.25% | 0.002~0.45% |

| 3位 | UI銀行 | 0.1% | 0.12~0.35% |

| 4位 | オリックス銀行 | 0.01% | 0.10~0.45% |

| 5位 | 楽天銀行 | 0.02~0.1% | 0.02% |

普通預金、定期預金どちらも金利の高い銀行なのが「SBI新生銀行」です。特に定期預金は最大年0.5%の高金利となっており、貯蓄用の口座としてもおすすめです。さらにダイヤモンドステージの場合、円普通預金金利は年0.15%となっています。

また、金利が高い銀行は、条件付きであることが多いですが、UI銀行の場合は通常の金利として高い数値となっているため、利用しやすいと言えます。

・【PR】おかね@コンパス編集部おすすめの定期預金

店舗に行かなくても口座の開設をしたい人におすすめの銀行は「GMOあおぞら銀行」「PayPay銀行」「SBI新生銀行」です。最短で当日に口座開設でき、本人確認書類などのやり取りもすべてオンライン上で手続きが完了します。 当日でなくても数日以内に口座開設が完了するネットバンクもあり、忙しくて店舗に行けない人にもおすすめです。 それぞれのネット銀行の特徴を知っても迷ってしまい決められないときには、無理に1つに絞らずに複数の銀行口座を開設する方法もあります。銀行口座開設までの時間が短いおすすめネット銀行

銀行名

最短口座開設日数

GMOあおぞらネット銀行

当日

PayPay銀行

当日

SBI新生銀行

当日

複数の銀行口座の開設もおすすめ

- 目的別に分けることで貯蓄しやすくなる

- 複数の銀行のサービスを利用できる

- 手数料が安い銀行や無料回数がある銀行など状況に応じて使い分けができる

普段使い用・貯蓄用・投資用・事業用に分ける

複数の口座を作るのなら、「普段使いの口座」「貯蓄用口座」「投資用口座」「事業用口座」の目的別に使い分けることをおすすめします。

口座が1つだと、その中で日常で使うお金と貯蓄のためのお金を管理しなければいけません。たとえば、貯金口座を前もって作ってあると、そこに入れた分には手を付けずにいられるので、比較的簡単に継続してお金を貯められます。

また、複数の銀行口座を開設することで、それぞれの銀行で提供しているサービスを活用できます。

「普段使いの口座」は給与がふりこまれるメイン口座として使います。生活費や日々使用するお金はここから出し入れするのでATMまでの近さや入出金手数料無料回数が多いかなどを考慮して選べます。

・東京スター銀行:ATM利用手数料無料回数が多い&給与振込・年金受取の口座に指定で金利アップ

・SBI新生銀行:取引や残高に応じてステージアップすると、利用料などの優遇サービスが受けられる

「貯蓄用口座」は、一定の金額を毎月別に取り分けておくことで確実に貯めていけるようにします。自動積立定期預金口座を用意している銀行なら普通預金口座から振替をしてくれるので便利です。口座に長期間置いておくことを考えて、金利の高い銀行が貯金口座に良いでしょう。

投資をしている、もしくはこれから始めたいと思っている人は「投資用口座」を別に作るとお金の管理をしやすくなります。一定の金額を投資用に毎月取り分け、それを元手に投資することで、無理のない範囲で投資を続けやすくなるでしょう。

まあ、証券口座と連携ができるネット銀行であれば資金移動が簡単にできるうえ、優遇サービスを受けられることもあります。

投資の金額も月によって増減がありますが、一定の金額を毎月投資資金にすることで投資できる原資がしっかり増えていきます。

会社を経営している方や個人事業主の方は、報酬の受け取りや経費の支払いなどを行うための「事業用口座」を開設するのもおすすめです。事業用口座を作りプライベートの支出と混ざらないようにしておくことで、事業資金の管理がしやすくなり、確定申告の際の手間も大幅に省けます。また事業用口座を持っていることで銀行や取引先の信用を得やすくなるため、事業資金の融資を受けやすくなるなどのメリットもあるでしょう。

・GMOあおぞらネット銀行:振込手数料が業界トップクラスに安い

・PayPay銀行:ay-easy(ペイジー)対応・ビジネスローン提供などビジネスに嬉しい機能充実

・楽天銀行:「楽天銀行ビジネスサポートプログラム」でビジネス向けサービスをお得に利用可能

メリットが異なる銀行口座を組み合わせる

複数の銀行口座を開設する場合は、メリットが異なる銀行口座を組み合わせましょう。

例えばA銀行は振込手数料がやすいので主に振込みに使い、普段使う現金の出し入れにはATMの入出金手数料の無料回数が多いB銀行を使うなど、上手に使い分けることでコストを抑えられます。

「UI銀行」は普通預金金利が年0.10%・定期預金金利が年0.12~0.35%と、他社に比べて金利が高いのがメリットです。しかし取り扱いATMが少ないので入出金に不便だと感じる場合があるでしょう。そこで、金利は低いものの取り扱いATM数の多い「SBI新生銀行」と組み合わせることで、高金利のメリットを得ながら入出金もしやすくなります。

「東京スター銀行」はATM利用無料回数が多く、ランクに関係なく月8回まで無料ですが、他行への振込手数料が4回目以降は高めという特徴があります。そこで、ランクによってはATM利用無料回数が少ないものの、他行への振込手数料が安くランクにより最大20回無料となる「GMOあおぞらネット銀行」と組み合わせることで、ATM利用と他行への振込の両方をお得に利用可能です。

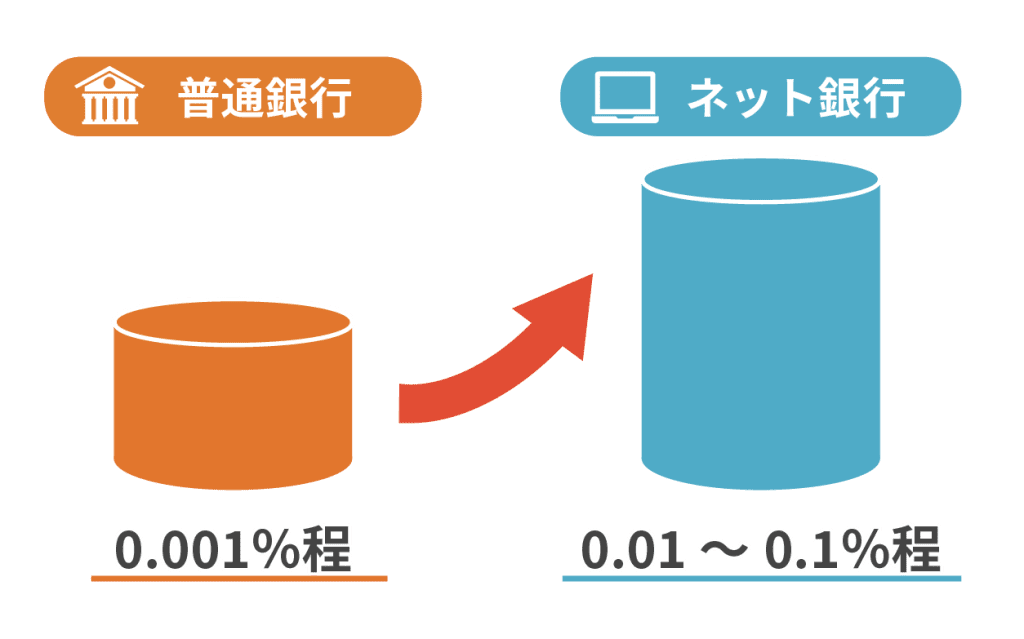

ネット銀行が普通銀行と比較しておすすめの理由

ネット銀行がおすすめの理由を5つに分けてそれぞれ紹介します。

- 預金の金利が高めに設定されている

- 24時間いつでもどこでも利用できる

- 手数料が比較的安い

- ネットで口座開設・利用ができる

- 系列サービスと連携しやすい

預金の金利が高めに設定されている

ネット銀行は普通預金や定期預金などの金利が普通銀行より高めに設定されています。

| 銀行名 | 種別 | 金利(年) |

|---|---|---|

| UI銀行 | ネット銀行 | 0.10%(普通預金) 0.25%(定期預金/1年) |

| SBI新生銀行 | ネット銀行 | 0.001%~0.15%(普通預金) 0.40%(定期預金/1年) |

| 三井住友銀行 | 普通銀行 | 0.001%(普通預金) 0.002%(定期預金/1年) |

| 三菱UFJ銀行 | 普通銀行 | 0.001%(普通預金) 0.002%(定期預金/1年) |

たとえば、三井住友銀行や三菱UFJ銀行の窓口を通じて預金する場合、普通預金金利は0.001%です。しかし、ネット銀行では0.1%程の金利が設定されていることもあります。上記で紹介した銀行以外でも、楽天銀行では年0.02%と、実に20倍もの金利が設定されています。

手数料が比較的安い

ネット銀行は各種手数料が普通銀行より安く設定されていることが多いです。それぞれの銀行での振込手数料を比べてみましょう。

このように、ネット銀行の手数料は業界でも最低水準です。また、休日や早朝・深夜でも手数料が変わらないのもネット銀行の魅力です。

24時間いつでもどこでも利用できる

ネット銀行のほとんどは、システムメンテナンス時を除く24時間365日利用可能です。普通銀行のように店舗に行く手間や手続きの待ち時間がかからず、パソコンやスマホからログインすれば、いつでもどこでも銀行の取引や手続きができます。

ネットで口座開設・利用ができる

ネット銀行はオンラインで口座開設手続きが完結します。本人確認書類もスマホで撮影してアップロードするだけなので、コピーや郵送の必要はありません。

振込限度額の変更のような基本的には窓口で手続きが必要な作業もネットで申請可能です。また、近年ではPayPay銀行や住信SBIネット銀行など、スマホアプリだけで入出金操作が可能なネット銀行が増えています。

系列サービスと連携しやすい

一部のネット銀行では、系列サービスとの連携で入出金手数料が無料になったり、預金金利がアップしたり、ポイントが獲得できたりなどさまざまな特典が受けられます。

| 銀行名 | 系列サービスとの併用によるメリット |

|---|---|

| 楽天銀行 | ・楽天カードで買い物後、楽天銀行で引き落としすると楽天市場のSPU倍率+1倍 ・楽天証券口座開設後、楽天銀行と連携させると預金金利が5倍の0.10%にアップ(マネーブリッジ) ・ハッピープログラムにエントリーして、楽天カードの引き落とし口座に指定で毎月最大9ポイント獲得 |

| PayPay銀行 | ・PayPay残高の出金手数料無料 ・ヤフオク!の売上金振込手数料無料 ・Yahoo! JAPANや加盟店で貯めたTポイントの現金交換 |

| 住信SBIネット銀行 | ・SBI証券の口座開設後、SBIハイブリット預金に設定すると金利が0.01%にアップ ・ミライノ カード(クレジットカード、デビットカード)は還元率1.0% or 1.2% |

普段よく利用するサービスに合わせてネット銀行口座を開設するのもひとつの手です。

ネット銀行の4つのデメリット

申し込み前にネット銀行のデメリットも確認していきましょう。

- 通帳が発行されない

- 実店舗がない銀行がほとんどで対面での相談ができない

- パスワードを忘れると利用できない

- 振込限度額をすぐに変更できない

1.通帳が発行されない

ネット銀行では口座明細をWeb上で管理するため、通帳は発行されないのが一般的です。通帳のコピーが必要になった場合通帳がないため戸惑うかもしれません。

2.実店舗がない銀行がほとんどで対面での相談ができない

ネット銀行には実店舗がない場合がほとんどのため、窓口で対面でのサポートを受けれないことがあります。

3.ID・パスワードを忘れると利用できない

ログインする際には、IDとパスワードの入力を行いますが、忘れてしまった場合はログインができません。IDやパスワードの再設定には時間がかかり、すぐに取引できない可能性があります。

また、忘れないように簡単なパスワードを設定すると、他人から推測されやすくなるので注意しましょう。

4.振込限度額をすぐに変更できない

ネット銀行は窓口がないため、ネット上で振込限度額の引き上げ申請をすると反映されるまで時間がかかることがあります。振込限度額の変更ルールを見てみましょう。

| ネット銀行名 | 振込限度額の変更ルール |

|---|---|

| 楽天銀行 | 1,000万円以下:即時反映 1,000万円超:翌営業日に反映 |

| イオン銀行 | 現在の金額から減額:即時反映 現在の金額から増額:翌日に反映 |

| 住信SBIネット銀行 | 100万円以下:即時反映 100万円超:翌日0:00に反映 ※スマート認証NEOを利用すると即時反映 |

ネット銀行の多くは、初期設定で振込限度額を1日30~100万円までに設定しています。もし振込限度額以上の振込を予定している場合は、当日までに変更を済ませておきましょう。

ネット銀行に関する注意点

次に、ネット銀行を利用する際はネット銀行ならではの、普通の銀行とは異なる注意点があるため解説します。

24時間振込対応でも即座に反映されるとは限らない

「明日の午前中に支払いがあるので即座に振込を受けたい」といった急ぎの場合は要注意です。

ネット銀行の中には「24時間振込対応」を売りにしているところが増えていますが、実際には銀行同士の相性もあり、反映されづらいことがあります。

たとえば「三井住友銀行」や「三菱UFJ銀行」では振込処理が即座に反映されますが、「楽天銀行」から「三井住友銀行」への入金は深夜に振り込むと翌日お昼頃に反映されるといった遅めの処理になることもあります。

ワンタイムパスワードが必要

ログイン・あるいは振込など重要な操作を行う際、ワンタイムパスワードが必要です。

ネット銀行ではパスワード用トークンやアプリ、メールなどを用いてワンタイムパスワードを発行・確認し入力するひと手間がかかります。

また、ワンタイムパスワードについては「すぐに振込をしたいのになかなかワンタイムパスワードのメールが届かない」「トークンの電池切れにより、ワンタイムパスワードが発行できなかった」といったトラブルもあるため、普通銀行よりも余裕を持った手続きを心がけましょう。

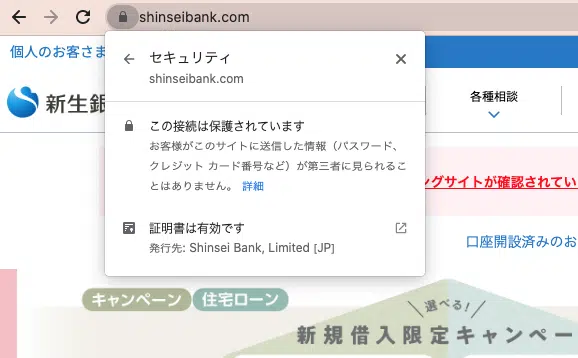

ウイルスや詐欺に注意

ネット銀行はネット上でのやりとりが基本になることから、ネット銀行はフィッシング詐欺の標的にされやすい側面があります。

- PCとスマホ両方にアンチウイルスソフトを導入する

- 公式サイトにアクセスする際に、SSLサーバ証明書が発行されているかどうか確認する

- キーロガー対策として暗証番号はキーボードから入力せず、ソフトウェアキーボードを使う

- ネットカフェやフリーWi-Fiなど、セキュリティに不安のある回線からのアクセスを控える

SSLサーバ証明書が発行されているかどうかは、URLバーの左横にある鍵のマークをクリックして証明書が有効かどうかを確認します。

引用元:SBI新生銀行公式サイト

上記のチェック項目をできる限り行い、フィッシング詐欺の被害に遭わないように注意しましょう。

自分独自のセキュリティ設定をしてから使う

ネット銀行は普通の銀行に比べて、自分でできるセキュリティ設定が非常に豊富なので設定しておきましょう。たとえば合い言葉認証や生体認証、IP制限、取引時間や利用可能なATMの制限などが挙げられます。銀行によって設定可能な項目は異なりますが、基本的にログイン後セキュリティの項目や設定画面で設定が可能です。

副業している場合は規約に抵触しないかチェック

もし、個人事業主の事業・もしくは副業用の口座として銀行口座を作成する場合は規約を確認しましょう。銀行によっては、個人口座での事業取引が規約違反になり、知らずに利用していると口座が凍結されることがあります。

たとえば「楽天銀行」では個人事業主が事業目的で個人口座を利用することが禁止されており、事業目的の場合は書類提出の上、個人ビジネス口座を開設する必要があります。

ネット銀行の口座開設方法

口座開設はパソコンやスマホからできます。銀行によって異なる場合がありますが、手続きのおおまかな流れは次の通りです。

- 公式サイトから申し込み

- 申し込みフォームへ情報入力

- 本人確認書類の提出

- 審査

- 口座開設完了の通知を受け取る

本人確認書類の提出は、写真撮影やアップロードまたは郵送の場合がほとんどです。使用できる本人確認書類の例は次の通りです。

- 運転免許証(運転経歴証明書)

- マイナンバーカード

- パスポート

- 住民基本台帳カード

- 健康保険証

- 在留カード

- 特別永住者証明書

本人確認書類は、1〜2点提出します。なお、銀行や提出方法によって必要な書類が異なるため、申し込み前に確認しておくとよいでしょう。

ネット銀行のUI銀行利用者にインタビュー

数多くあるネット銀行の中でUI銀行を利用した理由は何ですか?

UI銀行の利用目的や利用頻度を教えて下さい。

入出金や振込手数料に関する満足度はいかがですか?

実際に利用されて感じたUI銀行の強みはありますか?

ネット銀行に関するQ&A

最後にネット銀行の審査や入出金方法、もし倒産したらどうなるかといった疑問について答えていきます。

法人におすすめな銀行はどこ?

法人口座を作るうえで重要なポイントは振込手数料を抑えることです。

おすすめ法人口座は「GMOあおぞらネット銀行」。設立1年未満の法人であれば毎月20回まで振込手数料が無料になります。また口座維持費も無料なので、起業したばかりの会社やベンチャー企業は振込回数が少ないのでコストを低くできます。

ネット銀行が倒産したら預金はどうなる?

万が一ネット銀行が倒産しても預金保険機構の預金保険制度により、元本最大1,000万円までと破綻日までの利息等が保護されます。

当座預金や普通預金は全額補償対象になり、定期預金や貯蓄預金、定期積立など1人当たり元本1000万円までと破綻日までの金利分が保障されます。

同じ銀行に複数口座がある場合は合算した金額で判断され、「外貨預金」など預金保険制度の対象外になるものもあります。

学生におすすめな銀行はどこ?何を基準に選べばいいの?

余分なコストをかけずに利用するために、できるだけ入出金手数料がかからず、振込手数料が低いところを選ぶと良いでしょう。

「UI銀行」は、入金は無料、出金は110円(税込)/回で、他行あての振込手数料も86円(税込)と抑えられています。UI銀行ときらぼし銀行を連携させるとATMは月に3回無料、他行あての振込も月に2回まで無料です。

楽天ポイントを貯めているなら、「楽天銀行」がおすすめです。残高を常に10万円以上にすると手数料を無料にすることができますし、銀行の利用でも楽天ポイントを貯めることができます。

開設の際に審査はある?

口座開設には審査がありますが、基本的には入力した情報と本人確認書類に相違がなければ口座開設が可能です。なお、銀行によっては申し込み条件に年齢制限が設けられている場合があるので、申し込み前に確認しておきましょう。

まとめ

ネット銀行は普通銀行に比べて、ATMの入出金手数料や振込手数料が安く、預金金利も高い傾向です。スマホ対応の銀行なら、外出先でもスマホさえあれば振込や残高照会などの手続きができます。

ネットだけで申し込みが完結し手軽に無料で開設できるため、メイン銀行だけでなくサブ銀行としてネット銀行口座を複数持つのもおすすめです。

振込手数料や入出金手数料、金利など重視したいポイントを明確にして、自分に合ったネット銀行を選びましょう。

保険コンパススタッフ紹介ページ

※この記事は2024年4月3日に更新した記事です。 金利は日々変動しますので、ご利用の際は各銀行公式ホームページの最新情報を確認してください。