※本ページはアフィリエイト広告プログラムによる収益が発生しています

定期預金を検討している方には、このような疑問を持った方も多いのではないでしょうか。定期預金は運用方式やキャンペーンなどの違いにより、最終的な金利に100倍以上の差が生まれることもあります。

この記事ではまず、金利の高さ順にトップ3の銀行を紹介。さらに、ユーザーから人気が高い銀行を9つピックアップし、金利の高さとユーザー満足度に基づきランキング化しています。

また、定期預金の選び方やメリット・デメリット、注意点まで一通り解説しました。一読した後は「定期預金はどこがいいのか」と悩むこともなくなるでしょう。

おすすめ銀行の1つであるUI銀行の利用者へのインタビュー内容も掲載しているので、ぜひ参考にしてください。

※各金利は2024年1月12日時点のものです

【PR】編集部おすすめ!定期預金と法人向け銀行をご紹介

・定期預金におすすめの銀行

・定期預金の開設なら「UI銀行」がおすすめ

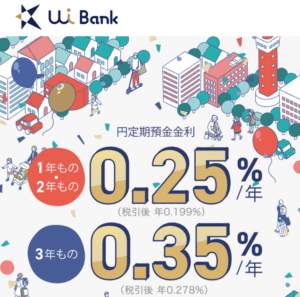

・3年もの円定期預金金利が年0.35%

・定期預金の基本金利が年0.12~0.35%とトップクラス

・アプリで簡単に振替が可能

・普通預金の基本金利も年0.10%と高く定期以外の利用も便利

・法人口座におすすめの銀行

・【当サイト限定】口座開設後に3,000円プレゼント

・ネット完結で最短即日口座開設可能

・振込手数料は最安値水準で新設法人は月20回無料

・Pay-easy(ペイジー)対応で税金支払い可能

・決算書不要の審査で創業期でもビジネスローン可能

【総合評価順】定期預金におすすめの銀行TOP3

編集部では定期預金におすすめの銀行を調査するため、各銀行の金利をスコア化してランキングを作成しました。ここからは定期預金口座におすすめの銀行の中でも、評価の高いTOP3の銀行を紹介します。

以下の①②より算出

①外部Webアンケート上でインターネットユーザーが投票した口コミ点数の平均

②弊社が独自に設定した評価項目(定期預金金利)

年最大金利:0.15%以上=5点、0.1〜0.15%未満=4点、0.01〜0.1%未満=3点、0.01%未満=2点

※年最大金利とアンケートによる顧客満足度を加味してランキング化しています。金利とキャンペーンの有無は2024年1月12日時点のものです。

| 順位 | 総合評価 | ネット銀行名 |

|---|---|---|

| 1位 | ★★★★★ 4.9 | あおぞら銀行 |

| 2位 | ★★★★★ 4.9 | UI銀行 |

| 3位 | ★★★★★ 4.7 | SBI新生銀行 |

定期預金金利ランキングTOP3【1年もの】

定期預金金利ランキングTOP3【5年もの】

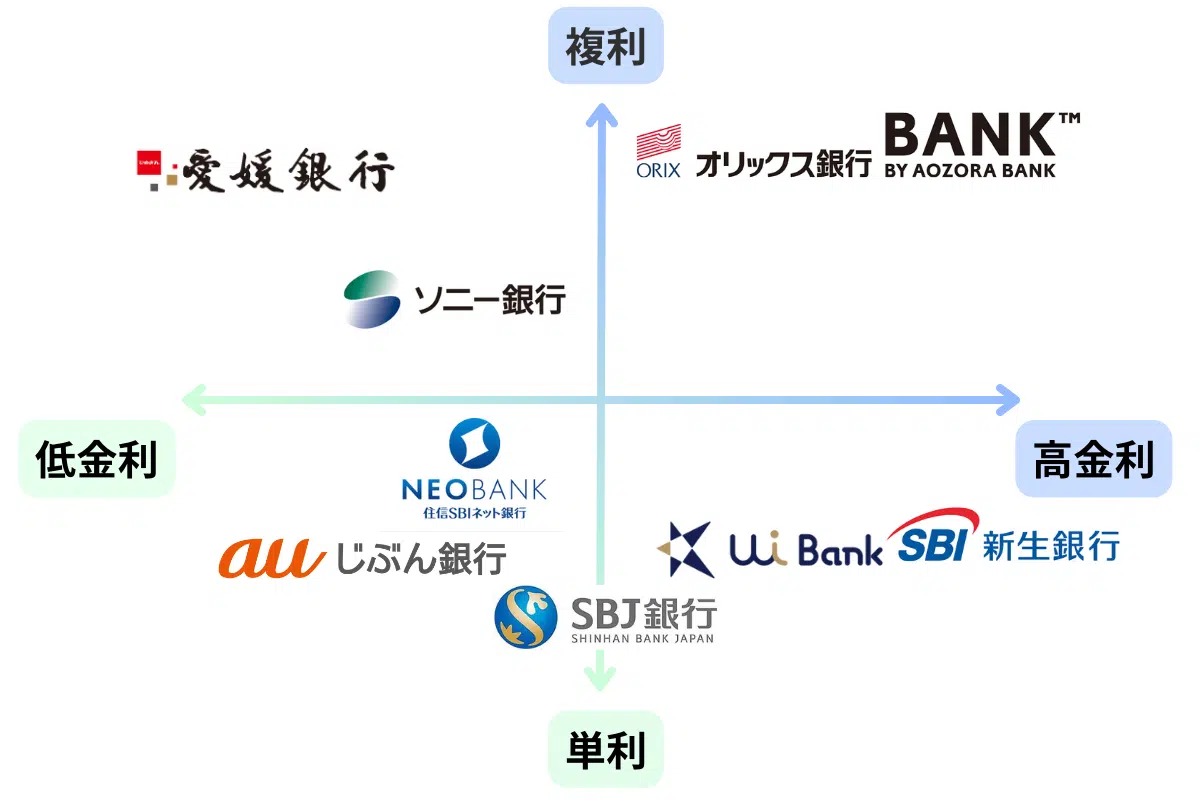

定期預金におすすめのネット銀行9社比較

ネット銀行の定期預金は金利が高く、キャンペーンが豊富という特徴があります。より、安定的な資産形成を目指すなら、各社の金利と運用方式が単利か金利か※も注目してみましょう。そこで、編集部では金利と運用方式に着目し、9社のネット銀行をマッピングしました。

※運用方式についてはこちら

※金利は1年・3年・5年もの、複利は最短の組入期間を参考にしています。

各年の金利が高いのはSBI新生銀行とUI銀行です。あおぞら銀行は高金利×複利式とバランスがいいと言えます。複利式の中でも半年複利から採用しているのはあおぞら銀行とオリックス銀行、愛媛銀行です。ソニー銀行は1年複利ですがやや金利は低めとなっています。

【総合評価順】定期預金におすすめの銀行ランキング9選

次はユーザー満足度や金利などの得点が高い9つの銀行を総合評価順にご紹介します。外部Webアンケート上でインターネットユーザーが投票した口コミ点数の平均と弊社が独自に設定した評価項目(定期預金金利)から点数を算出しました。あなたにぴったりの銀行を見つけましょう。

※以下の表では、定期預金金利の最大年利を記載しています(2024年1月12日時点)。

| 順位 | 1位 | 2位 | 3位 | 4位 | 5位 | 6位 | 7位 | 8位 | 9位 |

| サービス | あおぞら銀行 | UI銀行 | SBI新生銀行 | オリックス銀行 | SBJ銀行 | 住信SBI銀行 | ソニー銀行 | auじぶん銀行 | 愛媛銀行 |

| 総合評価 | ★★★★★ 4.9 | ★★★★★ 4.9 | ★★★★★ 4.7 | ★★★★★ 4.7 | ★★★★★ 4.5 | ★★★★☆ 4.3 | ★★★★☆ 3.5 | ★★★☆☆ 3.1 | ★★☆☆☆ 2.4 |

| 金利 (1年もの) |

0.21% | 0.25% | 0.30% (スタートアップ円定期預金) |

0.30% | 0.12% | 0.20% | 0.02% | 0.05% | 0.002% |

| 金利 (3年もの) |

0.30% | 0.35% | 0.40% (パワーダイレクト円定期預金30) |

0.35% | 0.15% | 0.02% | 0.05% | 0.03% | 0.002% |

| 金利 (5年もの) |

0.40% | 0.20% | 0.55% (パワーダイレクト円定期預金30) |

0.40% | 0.20% | 0.40% | 0.10% | 0.03% | 0.100% |

| 最低 預入金額 |

50万円〜 | 1円~ | 30万円〜 | 100万円〜 | 1円〜 | 1,000円〜 | 1,000円〜 | 1万円〜 | 1円〜 |

| 複利 | 2年〜半年複利 | なし | なし | 3年〜半年複利型 | なし | なし | 1年複利 | なし | 1年〜半年複利 |

| 新規入会キャンペーン | なし | なし | 新規口座開設で 最大3,000円プレゼント |

なし | なし | なし | ソニー銀行への 外貨送金で現金プレゼント |

新規口座解説と条件クリアで年0.46%(税引前)の金利が上乗せ | なし |

| 申込 |

【調査概要】外部Webアンケート調査および、当社の独自調査

【調査の対象】ネット銀行の定期預金を使ったことがある人

【調査期間】2022年10月25日~2022年10月31日

各社のスコアリングに関しては、以下の計算式を用いています。

①ユーザー満足度

| 項目 | スコア |

| 総合満足度 | 5点満点 |

②定期預金の年最大金利

※金利については、2024年1月に編集部が調査した数字を用いています

| 金額 | スコア |

| 0.15%以上 | 5 |

| 0.1〜0.15%未満 | 4 |

| 0.01〜0.1%未満 | 3 |

| 0.01%未満 | 2 |

それでは、定期預金におすすめな銀行の詳細を順に紹介していきます。

1位.あおぞら銀行

-画像引用元:あおぞら銀行

あおぞら銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・普通預金も定期預金も金利が高い ・2年以降が半年複利になり利息が増えやすい |

・ATM出金手数料がかかりコストが嵩む ・コールセンターが繋がりにくい |

■BANK The 定期の場合

| 預入期間 | 金利 | 運用方式 |

| 6ヶ月 | 0.20% | 単利 |

| 1年 | 0.21% | 単利 |

| 2年 | 0.22% | 半年複利 |

| 3年 | 0.30% | 半年複利 |

| 5年 | 0.40% | 半年複利 |

| 最低預入金額 | 50万円 |

| 普通預金金利 (参考) | 年0.2% |

| 新規入会キャンペーン | なし |

あおぞら銀行は、金利の高さと手数料の安さからユーザー満足度は4.6点と高得点。1・3・5年ものの金利も全て5点でした。

あおぞら銀行は他の銀行と比べても格段に高金利な点が評判です。普通預金金利は0.2%、定期預金金利も1年の預け入れで0.21%、5年だと0.40%の金利が適用されます。

普段は普通預金に入金しておき、お金がある程度増えたら定期預金に移すのもおすすめの使い方です。もし他の銀行に入れているお金があるならあおぞら銀行の普通預金に移すだけでもお金が増えます。

ゆうちょATMで預け入れや引き出しができるので、利便性が高いのも魅力。1%還元つきのVisaデビットカードも無料で作成できます。

あおぞら銀行の口コミ・評判

男性/30代/会社員/年収500〜700万円/広島県

ツールの使いやすさ:5

|

男性/40代/自営業/年収300〜500万円/千葉県

ツールの使いやすさ:4

|

女性/20代/会社員/年収300〜500万円/兵庫県

ツールの使いやすさ:4

|

男性/20代/会社員/年収100〜300万円/北海道

ツールの使いやすさ:5

|

女性/30代/会社員/年収100〜300万円/愛知県

ツールの使いやすさ:3

|

2位.UI銀行

-画像引用元:UI銀行

UI銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・1円から預入が可能で始めやすい ・ATM入出金手数料の無料回数が多く取引しやすい |

・単利のみで資金が増えにくい ・自動入金ができないので手動での入金になる |

■スーパー定期預金/大口定期預金の場合

| 預入期間 | 金利 | 運用方式 |

| 1ヶ月 | 0.12% | 単利 |

| 3ヶ月 | 0.12% | 単利 |

| 6ヶ月 | 0.12% | 単利 |

| 1年 | 0.25% | 単利 |

| 2年 | 0.25% | 単利 |

| 3年 | 0.35% | 単利 |

| 5年 | 0.20% | 単利 |

| 最低預入金額 | 1円(大口定期預金/1,000万円~) |

| 普通預金金利 (参考) | 年0.10% |

| 新規入会 キャンペーン |

なし |

UI銀行はユーザーから金利が高い銀行として高評価を受けており、満足度は4.6点を獲得しています。1年もの、3年もの、5年ものの金利も各5点と高得点です。

UI銀行は普通預金と定期預金の金利が高いのが特徴で、普通預金金利は標準で年0.10%、定期預金も年0.12〜0.35%で運用できます。特に3年もの円定期預金金利は年0.35%とトップクラスの金利です。

会員ステージによる特典を受けなくても金利がもともと高く、他行のキャンペーン時と同レベルの運用ができるのが魅力です。

定期預金商品は1,000万円未満の預入が対象の「スーパー定期預⾦」と、1,000万円以上の預入が対象の「⼤⼝定期預⾦」の2種類のみとシンプルなので、「他の銀行だと商品が多すぎて選べない」という方にもおすすめ。

口座残高に応じた優遇制度の「UIプラス」では、ATMの入出金手数料および他行宛振込手数料が1~20回無料になります。セブン銀行ATMならスマホATMも利用可能です。

UI銀行の口コミ・評判

|

女性/50代/その他/年収100~300万円/大阪府

ツールの使いやすさ:5

|

男性/40代/会社員/年収300~500万円/愛知県

ツールの使いやすさ:4

|

男性/60代以上/自営業/年収700~1,000万円/東京都

ツールの使いやすさ:3

|

男性/20代/会社員/年収100~300万円/北海道

ツールの使いやすさ:5

|

男性/30代/会社員/年収700~1,000万円/埼玉県

ツールの使いやすさ:4

|

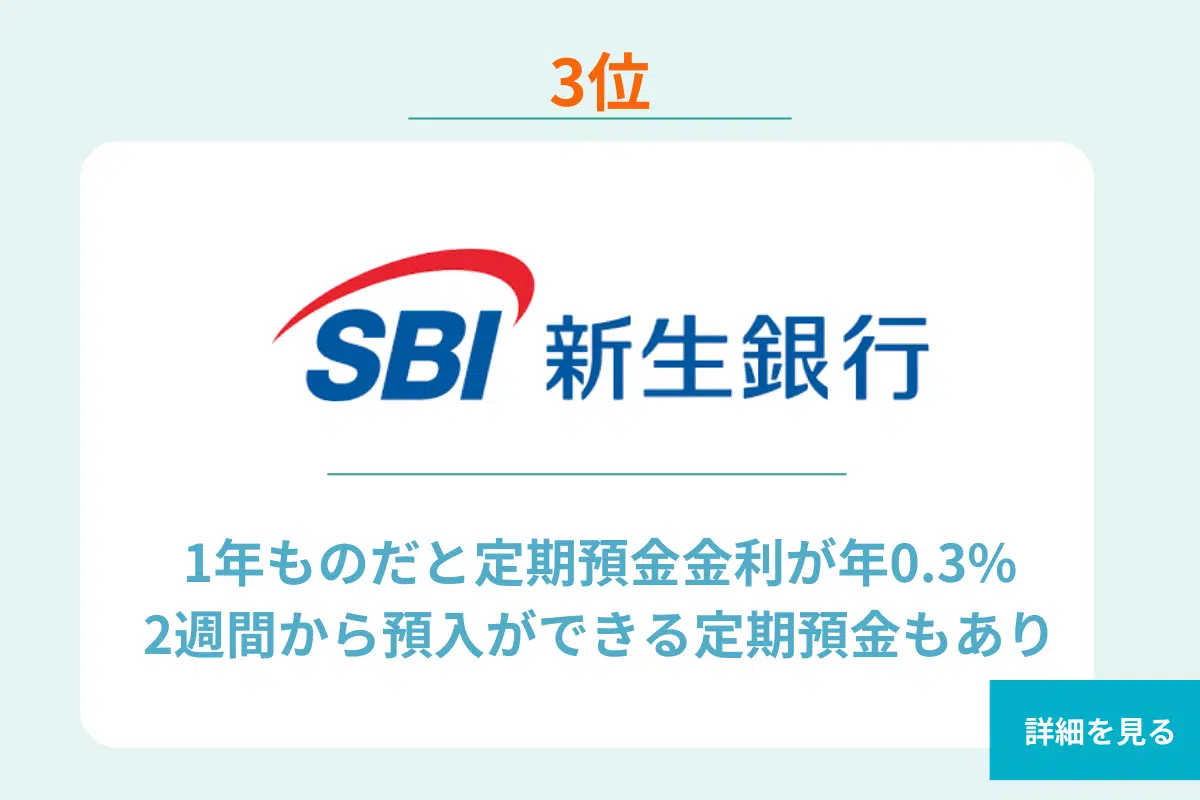

3位.SBI新生銀行

-画像引用元:SBI新生銀行

SBI新生銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・3年以上の定期預金の金利が大幅にアップ ・提携ATMが多く利用しやすい |

・普通預金で貯蓄したい人には不向き ・実店舗が少なく対面サポートを受けにくい |

■パワーダイレクト円定期預金30の場合

| 預入期間 | 金利 | 運用方式 |

| 1ヶ月 | 0.10% | 単利 |

| 3ヶ月 | 0.05% | 単利 |

| 6ヶ月 | 0.20% | 単利 |

| 1年 | 0.25% | 単利 |

| 2年 | 0.10% | 単利 |

| 3年 | 0.40% | 単利 |

| 4年 | 0.20% | 単利 |

| 5年 | 0.55% | 単利 |

| 最低預入金額 | 30万円以上 |

| 普通預金金利 (参考) | 年0.001% |

| 新規入会キャンペーン | あり |

SBI新生銀行のユーザー満足度は3.8点と、短期の預け入れでも金利が高い点が評価されています。また、1・3・5年ものの金利も最大で0.55%とかなり高く全て5点でした。

SBI新生銀行には「スタートアップ円定期預金」というサービスがあり、新規開設者限定で1年0.3%もしくは3ヶ月1.0%と超高金利の定期預金が利用できます。「パワーダイレクト円定期預金30」では5年もので0.55%と飛び抜けて高金利です。

また、最短2週間から預入ができる超短期定期預金もあるため、金利をとるか期間をとるかで使い分けができるのが魅力です。

SBI新生銀行の口コミ・評判

|

女性/50代/その他/年収100〜300万円/大阪府

ツールの使いやすさ:5

|

男性/30代/会社員/年収300〜500万円/大阪府

ツールの使いやすさ:4

|

女性/20代/会社員/年収300〜500万円/兵庫県

ツールの使いやすさ:3

|

男性/50代/会社役員/年収500〜700万円/大阪府

ツールの使いやすさ:4

|

女性/30代/専業主婦(夫)/年収100万円以下/愛知県

ツールの使いやすさ:2

|

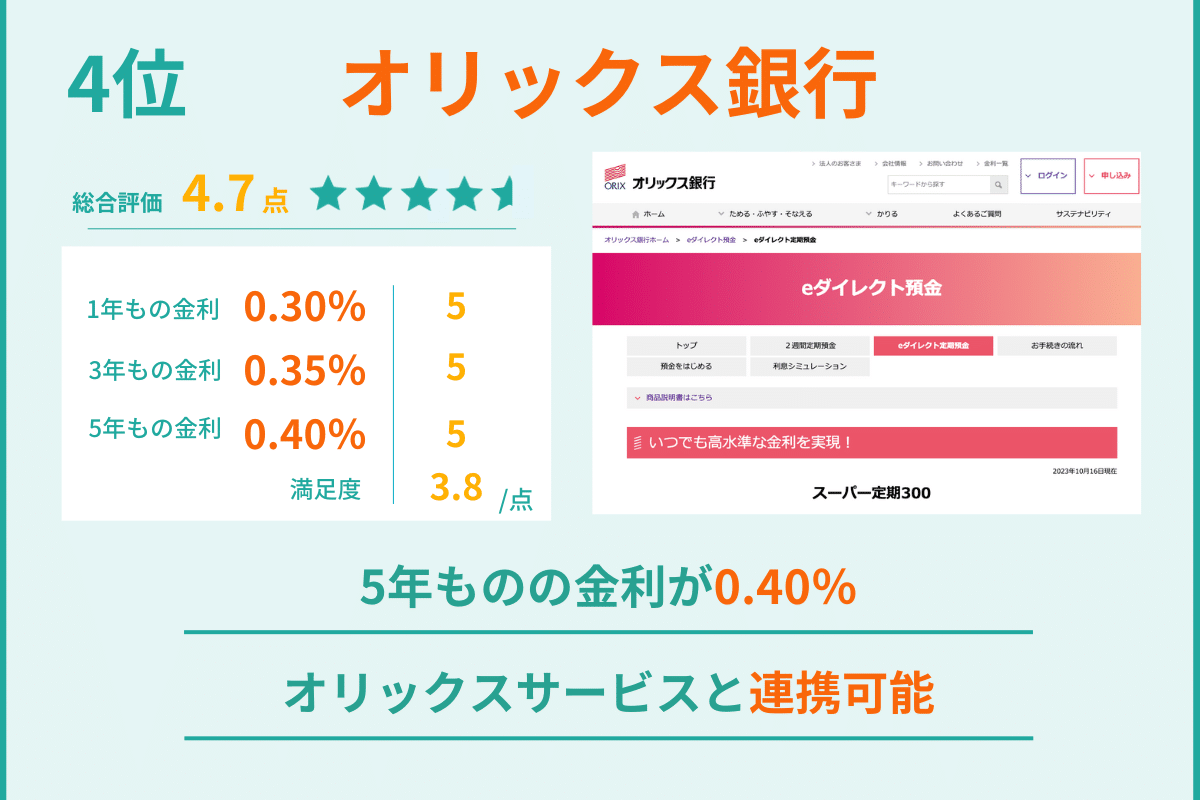

4位.オリックス銀行

-画像引用元:オリックス銀行

オリックス銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ・3年ものから半年複利で資金が増えやすい ・オリックスの他サービスユーザーは会員特典が利用できる |

・ATM非対応で取引しにくい ・キャッシュレス決済非対応で電子マネーユーザーは不向き |

■スーパー定期/スーパー定期300/大口定期の場合

| 預入期間 | 金利 | 運用方式 |

| 6ヶ月 | 0.10% | 単利 |

| 1年 | 0.30% | 単利 |

| 2年 | 0.15% | 単利 |

| 3年 | 0.35% | 半年複利 |

| 5年 | 0.40% | 半年複利 |

| 7年 | 0.45% | 半年複利 |

オリックス銀行のユーザー満足度は3.8点、超短期期間から定期預金ができる点にメリットがあるようです。こちらも1・3・5年ものの金利は全て5点でした。 オリックス銀行は高金利の定期預金「スーパー定期300」を用意しています。最低預入金額は高めですが、金利は3年の場合0.35%。高金利の定期預金を探している方には最適です。期間も1・3・7年から選べます。 振込手数料が無料なので、短期の定期預金にしてこまめに預入期間を変えた方が効率的に利息が多くつくのが特徴です。 また、申し込みや口座管理がオンライン完結でき簡単なのも魅力。オリックス銀行と一緒にオリックスレンタカーやオリックスの各種保険なども併せて利用すると連携しやすく、会員特典も利用できるのでお得です。

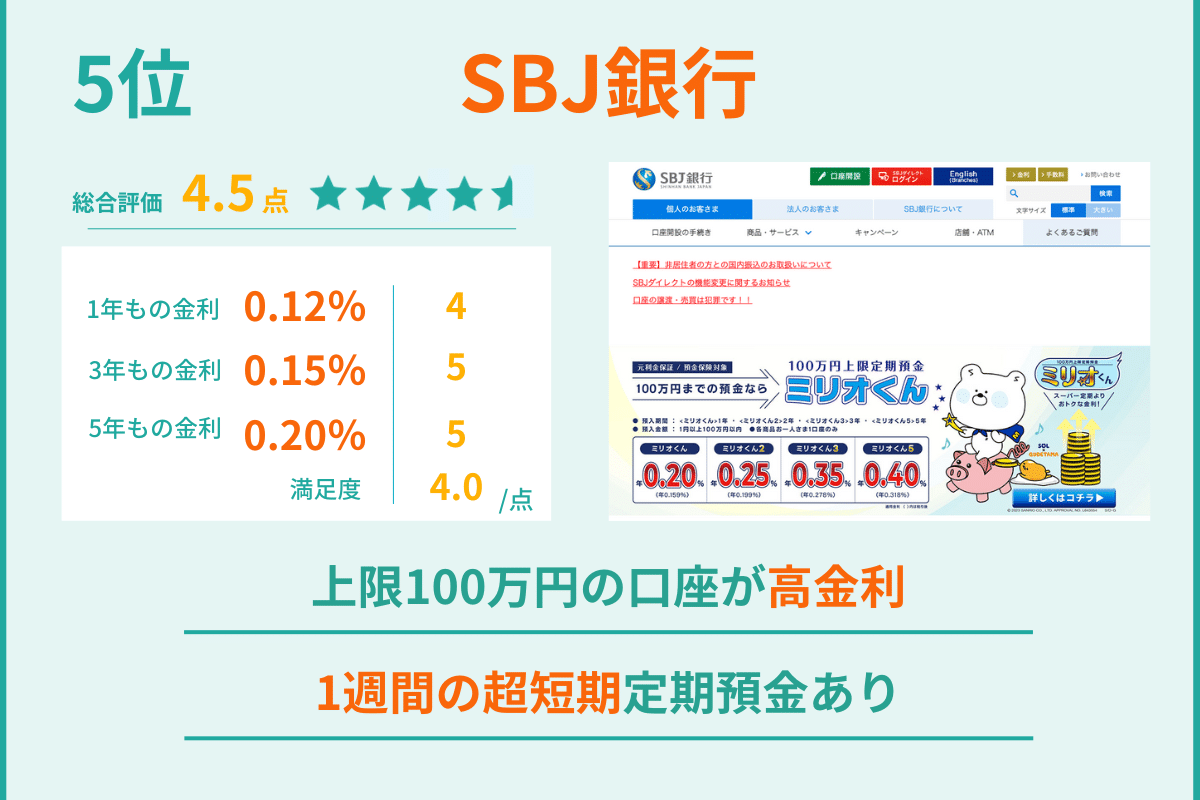

-画像引用元:SBJ銀行 ■定期預金 SBJ銀行は少額でも預け入れが可能な点やキャンペーンの多さが評価され、ユーザー満足度は4.0点と高得点でした。金利はやや低く、1年もののみ4点です。 SBJ銀行は定期預金のラインナップが豊富なのが魅力。 100万円までなら特別金利が適用される「ミリオくん」や、超短期専門の「なのかちゃん」、金額や期間の選択幅が広い「大口定期・スーパー定期」、定期預金でも一時引き出しができる「ひきだし君」などがあります。 コンビニのATMでの出入金でき、振込手数料が月5回まで無料で利用できる点も強みです。また、口座開設もスマホやPCで家に居ながらにして申し込めます。

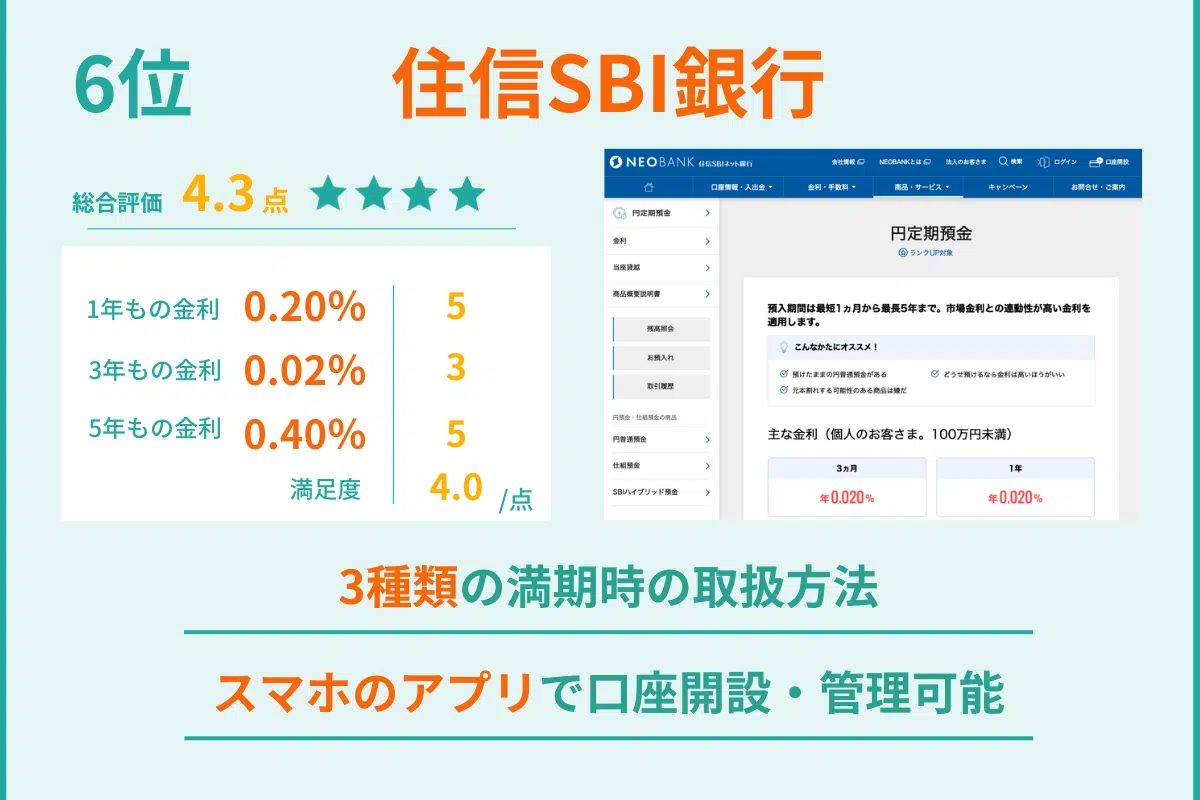

-画像引用元:住信SBIネット銀行 ■定期預金(ランク1)の場合 住信SBIネット銀行は定期預金の種類の多さが評価されており、ユーザー満足度は4.0点。金利はやや低めで3点となりました。 住信SBIネット銀行は、満期時は利子ごと自動継続する「自動継続 元利継続」と利子だけ普通預金口座に入れてから継続する「自動継続 元金継続」「満期解約」から選べるのが魅力。 口座開設や入出金もアプリで手軽に管理できるので便利です。 また、SBI証券とセットで運用するとお金の流れがスムーズになりタイミングよく利益を手に入れることができるので、銀行と証券を同時に開設する人も多くいます。

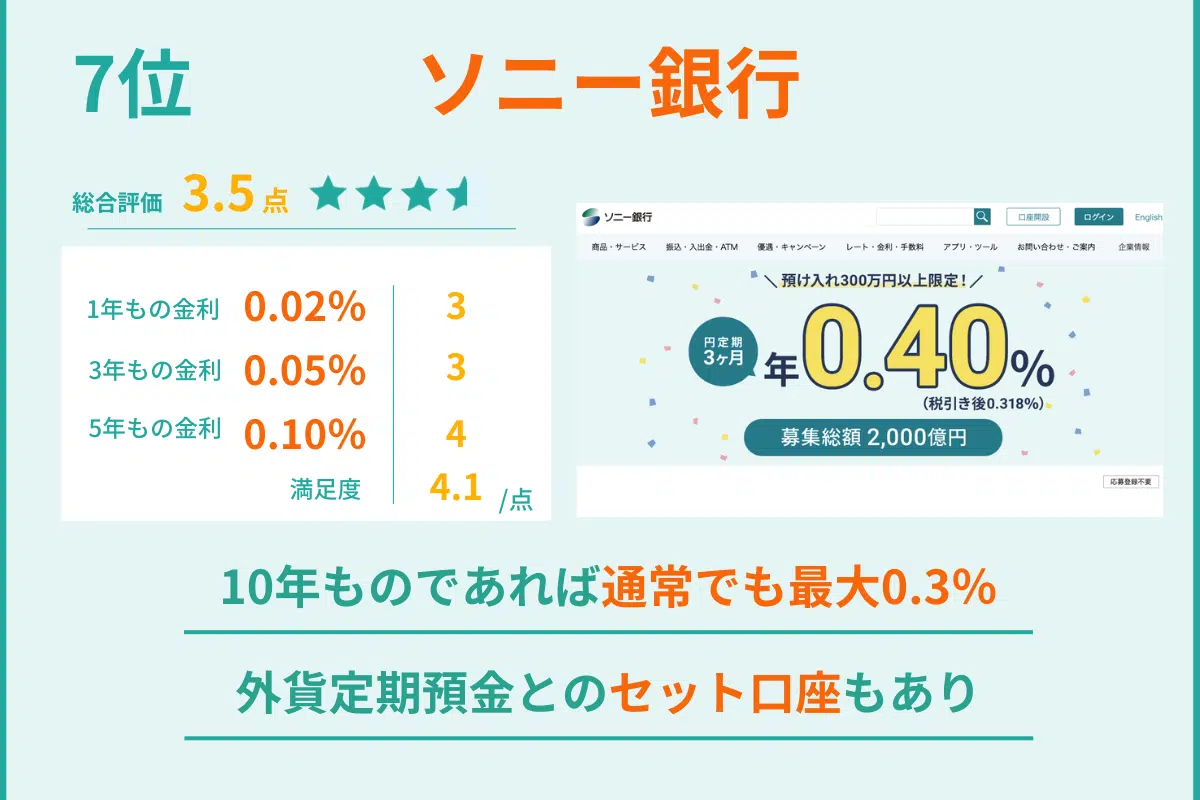

-画像引用元:ソニー銀行 ■定期預金 ソニー銀行はユーザー満足度が4.1点、スマホで全ての取引を行えることにメリットを感じているユーザーもいました。預入期間が長くなればなるほど金利は上がっていきますが、5年以下では金利はやや低めのため1・3年ものは3点となっています。 ソニー銀行の普通預金金利はメガバンクと同レベルで低めではあるものの、定期預金では10年ものであれば最大0.3%まで引き上がります。 また毎月決まった金額を自動的に積み立てていく「積立定期預金」は、月1,000円以上1,000円単位の小額から積み立てができるので、少しずつ確実に貯金をしていきたい人におすすめ。 円定期預金と外貨定期預金をバランス良く預け入れする「セット定期プログラム」もあるので、外貨定期デビューの方や、為替変動による元本割れリスクが不安な方でも始めやすいです。 -引用元:auじぶん銀行 ■定期預金 auじぶん銀行のユーザー満足度は3.6点で、キャンペーンが多い点にメリットを感じているユーザーが多くいました。1年ものの金利は上がるものの、全体的にやや低めで3点となっています。 auじぶん銀行の定期預金では1ヶ月から預け入れが可能なところが魅力。「何年も預けるのは不安だが定期預金を利用したい」という方には最適です。外貨定期預金にも対応しています。 また、auユーザー向けのさまざまなサービスを受けられます。もちろん、auユーザー以外も開設できるので、Pontaポイントを貯めたい人にもおすすめです。

-画像引用元:愛媛銀行 ■スーパー定期預金/大口定期預金の場合 ※四国八十八カ所支店定期預金は1年以降半年複利 愛媛銀行のユーザー満足度は3.7点、定期預金がATM限定であることにメリットを感じている人もいました。金利は全体的に低めのため、2点~4点となっています。 愛媛銀行は「ひめぎん」の愛称で地元を中心に親しまれています。高齢者の見守りネットワークやシニア向けローンなどが多いのが特徴で、定期預金も同様に高齢者向けのサービスを実施しています。 たとえば「退職金専用定期預金」や5年以内にひめぎんで年金を受け取る方向けの「ひめぎん年金予約定期預金」、「運転免許自主返納応援定期預金(ライフサポート定期預金)」などがあります。 また、アプリやATMからのみ利用できる定期預金もあり、高齢者以外でも利用しやすいです。

定期預金の種類・金利

eダイレクト定期預金 スーパー定期300/3年もの:年0.35%

最低預入金額

100万円

元本保証

あり

ペイオフ

あり

普通預金金利 (参考)

eダイレクト普通預金/年0.01%

新規入会キャンペーン

なし

オリックス銀行の口コミ・評判

5位.SBJ銀行

SBJ銀行のメリット・デメリット

メリット

デメリット

・定期預金の種類が豊富でニーズに合わせられる

・オンラインだと口座開設が最短翌日なのですぐに利用できる・普通預金金利は低め

・実店舗が少ないため不便なことがある

預入期間

金利

運用方式

1ヶ月

0.03%

単利

3ヶ月

0.03%

単利

6ヶ月

0.03%

単利

1年

0.12%

単利

2年

0.15%

単利

3年

0.15%

単利

5年

0.20%

単利

最低預入金額

1円

普通預金金利 (参考)

0.02%

新規入会キャンペーン

なし

SBJ銀行の口コミ・評判

6位.住信SBIネット銀行

住信SBI銀行のメリット・デメリット

メリット

デメリット

・満期時の取扱が豊富でニーズに合いやすい

・普通預金から定期預金に振替可能で利便性が高い・5年もの以外は金利がやや低めで短期預入は不向き

・提携ATMが少なめ

預入期間

金利

運用方式

1ヶ月

0.02%

単利

2ヵ月

0.02%

単利

3ヶ月

0.02%

単利

6ヶ月

0.02%

単利

1年

0.20%

単利

2年

0.02%

単利

3年

0.02%

単利

4年

0.02%

単利

5年

0.40%

単利

最低預入金額

1,000円

普通預金金利 (参考)

0.001%(預入額100万円の場合)

新規入会キャンペーン

新規口座開設&残高3万円以上で3,000円プレゼント

住信SBIネット銀行の口コミ・評判

7位.ソニー銀行

ソニー銀行のメリット・デメリット

メリット

デメリット

・1年複利で資金が増えやすい

・スマホで全ての取引が可能で利用しやすい・振込手数料の無料回数が少なめでコストがかかる

・10年もの以外は金利がやや低めで短期預入は不向き

預入期間

金利

運用方式

1ヶ月

0.01%

1年複利

3ヶ月

0.01%

1年複利

6ヶ月

0.02%

1年複利

1年

0.02%

1年複利

2年

0.02%

1年複利

3年

0.05%

1年複利

5年

0.10%

1年複利

7年

0.20%

1年複利

10年

0.40%

1年複利

最低預入金額

円定期預金:1万円

積立定期預金:1,000円以上、1,000円単位

外貨定期預金:10万円(円から)、通貨による(外貨から)

普通預金金利 (参考)

0.001%

新規入会キャンペーン

あり

ソニー銀行の口コミ・評判

8位.auじぶん銀行

auじぶん銀行のメリット・デメリット

メリット

デメリット

・口座利用でPontaポイントが貯まりやすい

・スマホでATM利用ができキャッシュカードが不要・金利が低めで貯蓄がしにくい

・Pontaポイントユーザー以外はメリットが少なめ

預入期間

金利

運用方式

1ヶ月

0.03%

単利

3ヶ月

0.04%

単利

6ヶ月

0.03%

単利

1年

0.05%

単利

2年

0.03%

単利

3年

0.03%

単利

5年

0.03%

単利

最低預入金額

10,000円

普通預金金利 (参考)

通常0.001%(auの他のサービスとの連携で最大0.200%)

新規入会キャンペーン

・3ヶ月もの円定期預金の金利が0.5%にアップ

auじぶん銀行の口コミ・評判

9位.愛媛銀行

愛媛銀行のメリット・デメリット

メリット

デメリット

・高齢者が使いやすい定期預金が多い

・1円から預入可能で始めやすい・金利が低く貯蓄がしにくい

・単利のみで利息はつきにくい

預入期間

金利

運用方式

1ヶ月

0.002%

単利

3ヶ月

0.002%

単利

4ヵ月

0.002%

※大口定期のみ単利

6ヶ月

0.002%

単利

1年

0.002%

単利

2年

0.002%

単利

3年

0.002%

単利

4年

0.002%

単利

5年

0.100%

単利

7年

0.100%

単利

10年

0.200%

単利

最低預入金額

1~上限1,000万円

普通預金金利 (参考)

0.001%

新規入会キャンペーン

なし

愛媛銀行の口コミ・評判

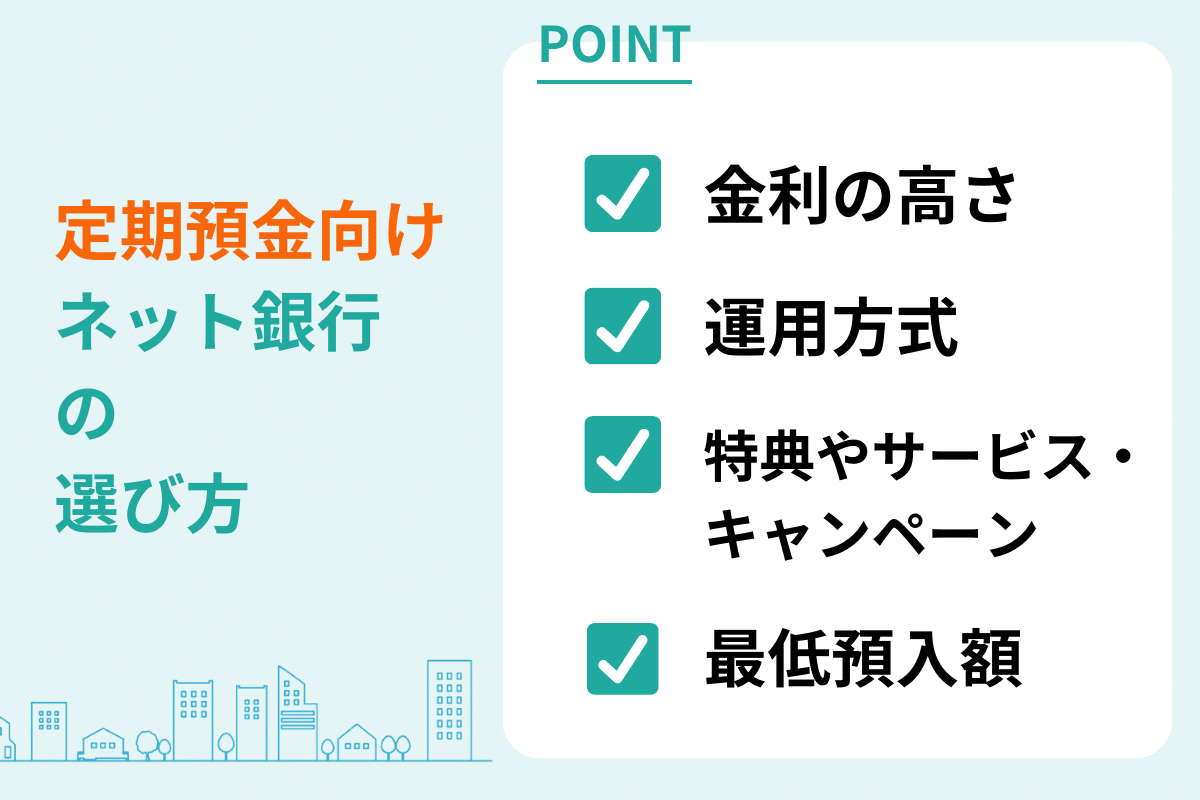

定期預金におすすめの銀行の選び方

ここからは、定期預金におすすめの銀行の中でもどこがいいのかの選び方を3点解説します。

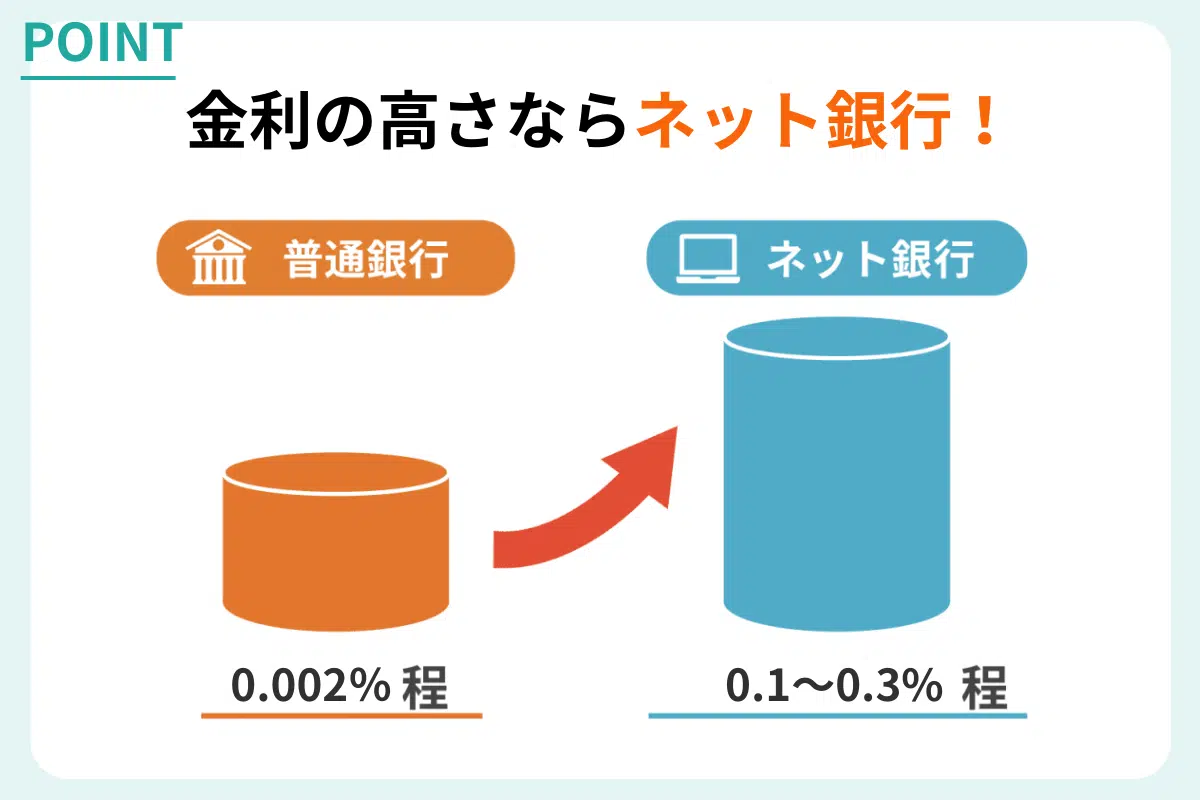

1.金利の高さで選ぶ

できるだけ金利のいい銀行を選びましょう。特にネット銀行だと実店舗がある銀行よりもコストがかかりにくく、通常の銀行の100倍にも及ぶ金利が設定されていることも。

たとえば、メガバンクの定期預金金利は0.002%程度ですが、金利の高いネット銀行なら0.1~0.3%ほどになります。預けるお金が多いほど金利の影響も大きいです。

また、銀行の中には短期間の預け入れでも比較的金利が高めに設定されているケースもあるので、短期間の預け入れでも金利は要チェックです。

2.運用方式で選ぶ

運用方式

メリット

デメリット

単利式

短期でも利子が受け取れる

元本に対して決まった利率の金利がかかる

複利式

元本とそれまでに増えた金利も合算した額に対して金利がかかる

満期前に引き出すと利子が受け取れない

定期預金を長期間利用するなら、覚えておきたいのが運用方式です。定期預金には「単利式」と「複利式」の2種類があり、複利式の方が最終的に得られる利息が多くお得になります。

・単利式

もともと預けたお金(元本)に対して決まった利率の金利が受け取れる仕組みです。満期が1ヶ月〜5年以内のものが多く、数年以内には引き出したい人、早めに利子を受け取りたい人に向いています。

・複利式

毎年元本だけでなくそれまでに増えた金利も合算した額に対して金利がかかります。1年複利よりも半年複利の方が利子を多く受け取れます。ただし長期的に預け入れなければならず、満期前に引き出すと利子が受けとれないことがほとんどです。5年以上は引き出す予定のない人、利子を少しでも多く受け取りたい人に向いています。

・単利式と複利式の利子の差

・【PR】おかね@コンパス編集部おすすめの定期預金 定期預金金利は各社で100倍もの差が生まれることもありますが、もともとの金利が低いため実際に受け取れる金額はあまり違いがありません。 そこで特典やキャンペーンを活用すると定期預金でも本来数百円の金利が数千円になったり、手数料の優遇で金利よりも大きな額がお得になったりするためおすすめです。

定期預金には各銀行ごとに「最低預入額」が設定されており、預けられる最低額が決まっています。10万円、100万円など高額な設定になっている銀行も多いですが、その一方で1円から預けられる銀行も多くあるため預貯金額に応じて選びましょう。 少額から預け入れができる銀行を探す場合は、併せて追加での預け入れもできるかチェックしておくとお金に余裕ができたとき増額できるので便利です。

2.特典やサービス・キャンペーンで選ぶ

期間限定や加入者限定の特典を重視したい方におすすめの銀行3選

3.最低預入額で選ぶ

少額でも加入できることを重視したい方におすすめの銀行3選

定期預金のメリット

定期預金を利用するにあたって、今一度メリットについてあらためて確認しておきましょう。

- 確実に資産が増える

- 元本割れの心配がない

- 預けておくだけでよい

定期預金は元本割れの心配なく、わずかずつでも確実・安全に資産を増やせるのが魅力です。仮に金融機関が破綻した場合でも、1,000万円までなら保護されます(ペイオフ)。

また、普通預金よりも定期預金の方が金利が高いため、長期に渡って資産を預けるなら定期預金の方が資産が増えやすいです。

さらに、定期預金は預けておくだけでよいため、誰でもわかりやすいのが魅力。投資のように取引したり入出金を繰り返したりする必要はありません。

定期預金のデメリット

一方、デメリットもあるので見ていきましょう。

- もともと金利が低い

- 一定期間引き出せない

- 中途解約するともらえる利息が少なくなる

定期預金は普通預金よりも金利が高いですが、0.002~0.02%程度と低いため急激に資産を増やす方法としてはおすすめできません。

また、定期預金はその性質上、一度預けると設定した1~10年の期間引き出せず、もし途中でお金が必要になり中途解約した場合はつくはずだった金利がつかないもしくは少なくなります。

そのため、もし途中で引き出す可能性がある方は普通預金もしくは超短期の定期預金を利用するか、初心者向けの投資から始めて資産を増やした方がよいでしょう。

ポイント投資やつみたてNISAなど、初心者でも比較的低リスクで始められる金融商品・投資方法については次の記事でもわかりやすく解説しているので参考にしてください。

関連記事:投資初心者向けのおすすめ資産運用|初心者向け証券会社5選も紹介

定期預金の注意点

定期預金は子供でも始められる安全性の高い資産運用方法ですが、いくつか注意点もあります。定期預金を始める前に、一度確認しておきましょう。

満期になったときの継続について確認する

定期預金で最初に決めた期間(1~10年)が過ぎると「満期」になります。満期になった場合、再び同じ条件(金利は変更になる場合あり)で自動継続されるパターンと、そのまま解約され定期預金として預けていた額が普通預金口座に振込されるパターンの2つがあるのが特徴です。

もし「解約・振込されるように設定していたが自動継続したい」「自動継続予定だったが解約したい」といった希望がある場合は一般的に満期になる前日(※銀行によって異なる)までに手続きすれば変更できます。

10年以上放置しない

一般的に10年以上、入金・出金など一切の操作をしないまま過ぎると「休眠預金」として扱われ、預金が一時的に引き出せなくなります。

継続中の定期預金も最初の満期から一定期間過ぎると対象になる可能性があります。

また、銀行によっては10年に限らず一定期間利用がない場合、口座の維持手数料として毎月もしくは毎年一定額を口座残高から引き落とされるため損です。

休眠口座扱いにならないよう、定期預金の満期・解約後もこまめにATMでの通帳記帳や入金などなんらかの行動をしておきましょう。

普通預金がマイナスになると定期預金から補填される

総合口座を利用している場合は、クレジットカードの支払いや口座振替などの際、普通預金口座に残高がないと定期預金から補填されることがあるため注意してください。

この状態になると、定期預金で資産を増やすどころかローン・借金のようにこちらが利息(0.5%)を支払わなければならないため損です。普通預金口座がマイナスにならないよう、毎月きちんと確認・管理しましょう。

追加での入金はできないことがある

銀行にもよりますが、定期預金は普通口座のようにその都度預け入れができないことが多いので注意しましょう。最初にまとまった額を預ける必要があります。

たとえばひとまず10万円を5年の予定で定期預金に入れておき、ボーナスがでたタイミングでボーナスの50万円を追加で定期預金に預け入れる、といったことはできません。

UI銀行の利用者にインタビュー

UI銀行を利用しようと考えた理由を教えて下さい

開設の手続きはスムーズに進みましたか?

UI銀行のアプリの使いごごちはいかがですか?

UI銀行の出金・振込手数料に関しての満足度はいかがですか?

UI銀行開設したい方にアドバイスできることはありますか?

定期預金に関するよくある質問

以上のように定期預金の預入期間や金額、金利は銀行によってさまざまですが、ここでは定期預金全般についての疑問についてお答えします。

- 定期預金の解約はどうすればいいですか? ネット銀行ならボタン1つで解約可能です。解約すると預け入れていた金額が普通預金口座に入りますが、満期ではなく中途解約すると金利が低くなるため注意しましょう。

- 定期預金よりもお得な預金方法はありませんか? 「自動積立定期預金」がおすすめです。通常の定期預金と金利は変わりませんが、毎月決まった日に決まった金額が自動的に引き落とし・定期預金に預け入れされます。毎月決まった額を引き落としするので、給与振込口座で自動積立しておくと貯金しやすいです。

- 地元にない銀行と関わるデメリットはありますか? 特にありません。最近は実店舗をもたないネット銀行や、実店舗とネット両方に対応する銀行も増えているため、地元に店舗がある・なしは関係ないといえます。また、地方銀行や信用金庫の中には都市銀行に見劣りしないほどのサービスを提供しているところも多くあるので、メガバンクにすべきか地方銀行にすべきかも好みで判断して大丈夫です。

まとめ

この記事では、ユーザー満足度と金利の高い、定期預金におすすめな銀行9選を紹介してきました。

自分の悩みを解消できるか、予算に合うかなどを考慮し、自分にぴったりな銀行を選びましょう。

※この記事は2024年1月12日に更新した記事です。 金利は日々変動しますので、ご利用の際は各銀行公式ホームページの最新情報を確認してください。