※本ページはアフィリエイト広告プログラムによる収益が発生しています

クレカ積立(クレジットカード積立)とは、クレジットカードで投資信託などの商品に積立投資ができるサービスです。投資対象は投資信託になっており、つみたてNISAに対応しているサービスもあります。

主なクレカ積立に対応している証券会社とクレジットカードの組み合わせは、以下のとおりです。

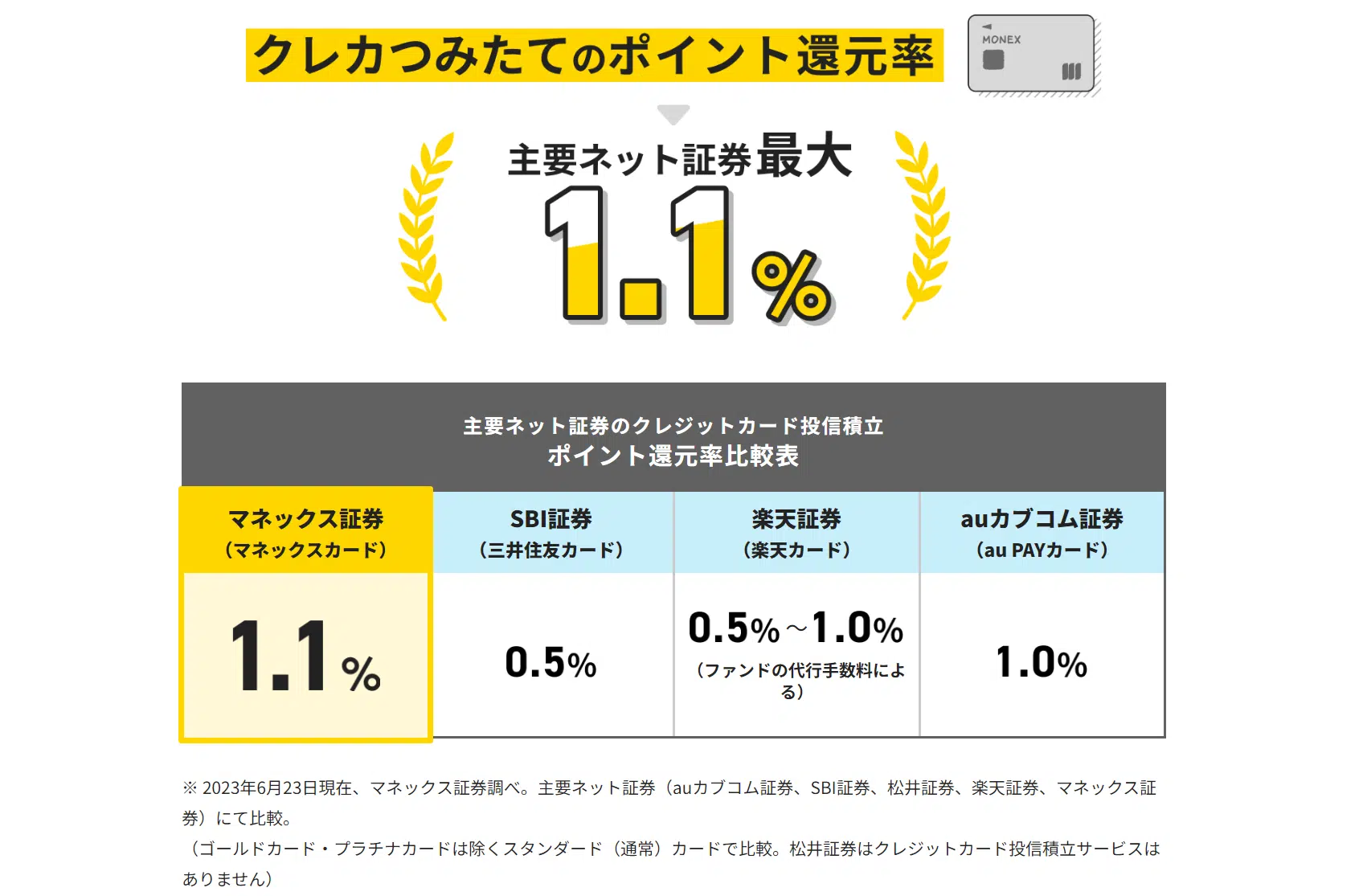

各組み合わせのおすすめポイントや口コミについては、後の章で詳しく解説します。ちなみに最も還元率が高いのは、1.1%のマネックス証券になります。

【PR】おかね@コンパス編集部がおすすめ!人気の証券会社をご紹介

- 高還元率な会社でクレカ積立をしたい人

- マネックスカードを持っている人

- アナリストによる投資情報を得たい人

マネックス証券はクレカ積立のポイント還元率が1.1%あり、大手の証券会社で最大となっています。

また、メルマガやオンラインセミナーなどのアナリストによる情報配信が豊富であり、1株から投資に挑戦できるため初心者にもおすすめです。

Contents

クレカ積立とは?

クレカ積立とは、クレジットカードを利用して定期的に貯金することです。

クレカ積立は、貯金の習慣を身につけたい人にとって、便利な方法の1つです。

クレジットカードを使うことでポイント還元などのメリットもあるため、お得感もあるという特徴があります。

積立投資って?

積立投資は、定期的に一定額を投資信託や株式、債券などの金融商品に積み立てることを指します。

積立投資は、毎月「一定額」の投資信託等を定期的に購入していくことで、価格が安いときには多く、価格が高いときには少なく購入することで、結果として平均購入価格を安定させることが期待できる投資方法です。

引用:一般社団法人全国銀行協会「長期・積立・分散投資に適した制度「つみたてNISA」」

積立投資は投資リスクを分散することができ、市場の変動に左右されないため、長期的に見ると投資利回りを上げることが期待できます。

投資信託って?

投資信託は、多数の投資家から集めた資金を、投資のプロもしくは投資信託会社が運用し、その運用益を投資家に分配する金融商品のことを指します。

投資信託は、預金のように「預ける」ものではなく、資金を「投資する」金融商品です。預金とはまったく異なる商品です。個人で直接投資するには限度がある場合でも、多くの投資家の資金を集めて運用すれば高度な投資方法を利用できるようになる特徴があります。

投資信託は、様々な金融商品(株式、債券、不動産など)を運用することができるため、分散投資が可能であり、投資リスクの分散や運用成績の向上が期待できます。

また、一般的には小口からの投資が可能で、投資家が少額の資金からでも投資することができます。

【証券会社×クレカ】クレカ積立のおすすめ組み合わせを比較

この記事では編集部が選んだ証券会社とクレジットカードのおすすめ組み合わせ6選を紹介。

それぞれのおすすめポイントや実際に使用している人の口コミも紹介するのでぜひ参考にしてみてください。

それでは、クレカ積立におすすめなクレジットカードと証券会社の組み合わせの詳細を、順に紹介していきます。

| 組み合わせ | SBI証券 × 三井住友カード |

マネックス証券 × マネックスカード |

楽天証券 × 楽天カード |

auカブコム証券 × au PAYカード |

tsumiki証券 × エポスカード |

SBI証券 × タカシマヤカード |

| 年会費 | 三井住友カード(NL):永年無料 三井住友カード ゴールド(NL)など:5,500円 |

初年度無料/1回でも利用すれば翌年無料 | 無料 | 無料/ゴールドは11,000円 | 無料 | 初年度無料/2年目以降2,200円 |

| ポイント 還元率 |

NL:0.5%/ゴールド:2.0% | 1.1% | 0.2% | 1% | 0.1〜0.5% | 0.1~0.3% |

| 取扱 投資信託数 |

2,658件 | 1,279件 | 2,635件 | 約1,621件 | 5件 | 約2,658件 |

| 預かり区分 | 特定口座/一定口座/一般NISA/つみたてNISA | 特定口座/一定口座/一般NISA/つみたてNISA | 特定口座/一定口座/一般NISA/つみたてNISA | 特定口座/一定口座/一般NISA/つみたてNISA | 特定口座/一定口座/一般NISA/つみたてNISA | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買い付け タイミング |

毎月1日 | 毎月24日 | 毎月1日、または8日 | 毎月1日 | 第2週平日 | 毎月1日 |

| 最低投資 金額 |

100円以上 | 1,000円以上 | 100円以上 | 100円以上 | 100円以上 | 100円以上 |

| 証券会社 | ||||||

| クレジットカード |

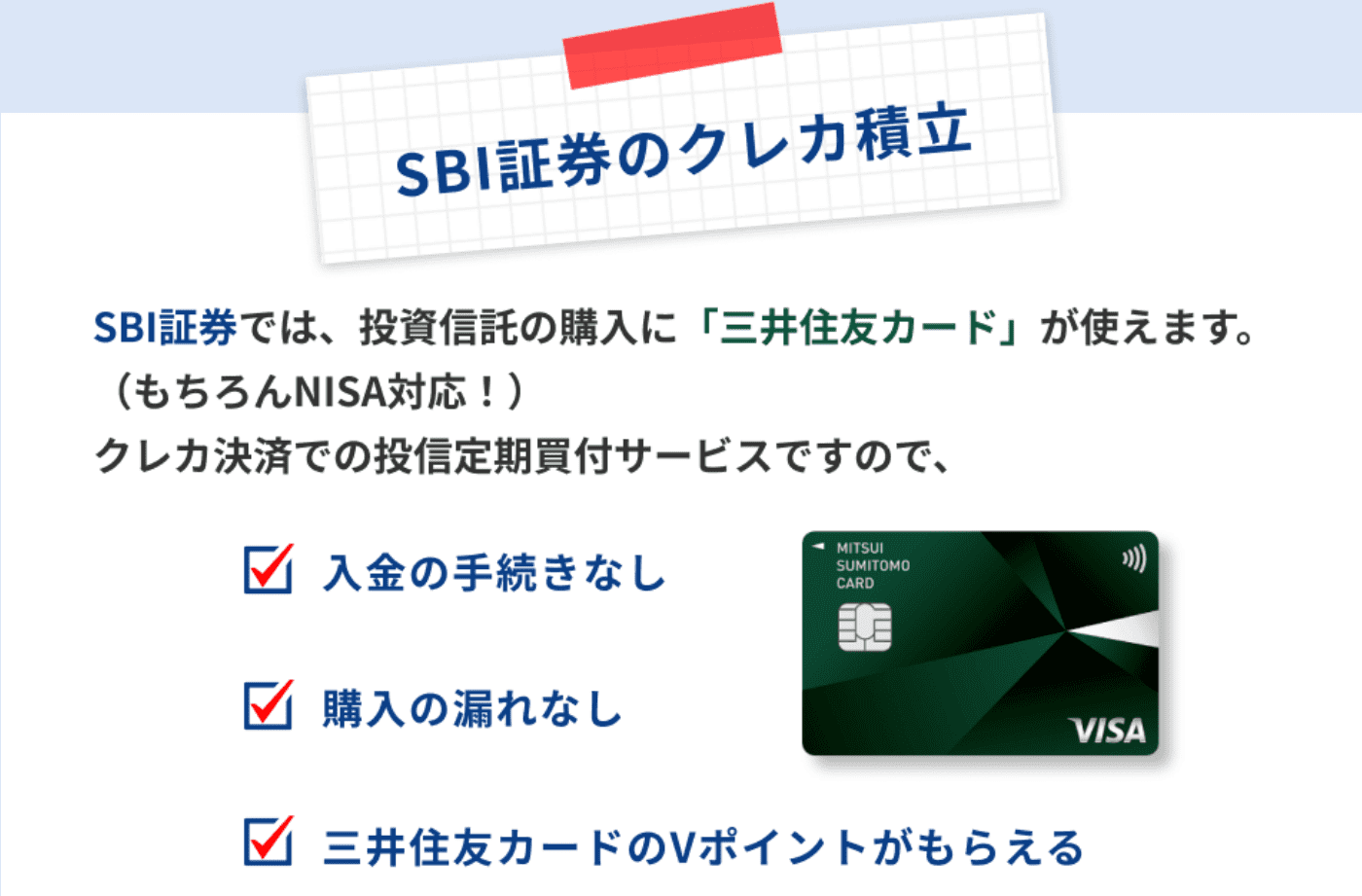

SBI証券と三井住友カード

ー引用元:SBI証券

- ポイント還元率0.5~2.0%

- 100円から投資できる

- Vポイントでの投資も可能

SBI証券と三井住友カードの組み合わせは、カードの種類によって0.5〜2.0%のポイント還元率になっています。Vポイントが貯まり1ポイント=1円で投資できることも特徴です。

また、つみたてNISAは100円から投資でき、170銘柄以上から選べます。取扱商品の多いサービスを利用したい人は、「SBI証券と三井住友カード」がおすすめです。

今なら新規入会後、2ヶ月後末までのカード利用で最大8,000円相当をプレゼントキャンペーン中!

2023年4月30日までなので迷われている方は早めの申し込みがおすすめです。

| 年会費 | 三井住友カード(NL):永年無料/三井住友カード ゴールド(NL)など:5,500円 |

| ポイント還元率 | 0.5〜2.0% |

| 取扱投資信託数 | 約2,658件 |

| 預り区分 | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買付タイミング | 毎月1日 |

| 最低積立金額 | 100円以上 |

| ポイント投資の可否 | ◯ |

SBI証券と三井住友カードを実際に使っている人の口コミ・評判

男性/30代/会社員/年収700〜1,000万円/東京都/投資経歴:現在も使用中

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/会社員/年収700〜1,000万円/東京都/投資経歴:所有しているが使っていない

ポイント付与率:2/積立のポイント利用:2/クレカ積立対象商品数:3

|

男性/30代/会社員/年収500〜700万円/東京都/投資経歴:過去に使っていた

ポイント付与率:2/積立のポイント利用:2/クレカ積立対象商品数:3

|

女性/50代/その他/年収100〜300万円/大阪府/投資経歴:過去に使っていた

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:5

|

女性/30代/会社員/年収500〜700万円/埼玉県/投資経歴:現在も使用中

ポイント付与率:4/積立のポイント利用:4/クレカ積立対象商品数:3

|

男性/30代/会社員/年収500〜700万円/愛知県/投資経歴:現在も使用中

ポイント付与率:4/積立のポイント利用:3/クレカ積立対象商品数:4

|

男性/20代/会社員/年収500〜700万円/東京都/投資経歴:現在も使用中

ポイント付与率:3/積立のポイント利用:4/クレカ積立対象商品数:3

|

マネックス証券とマネックスカード

ー引用元:マネックス証券

- ポイント還元率1.1%

- 実質年会費無料

- 別のさまざまなポイントに交換できる

マネックス証券とマネックスカードは、業界最高水準の1.1%のポイント還元率になっています。貯まったマネックスポイントは、以下のようなポイントに交換できることも特徴です。

- Amazonギフト券(1ポイント1円相当)

- dポイント

- Tポイント

- Pontaポイント

- Nanacoポイント

- WAONポイント

- JAL・ANAのマイル など

また、年1回でも利用すると翌年の年会費がかからないこともメリット。クレジットカードの年会費が気になる人に「マネックス証券とマネックスカード」はおすすめです。

| 年会費 | 初年度無料/1回でも利用すれば翌年無料 |

| ポイント還元率 | 1.1% |

| 取扱投資信託数 | 約1,279件 |

| 預り区分 | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買付タイミング | 毎月24日 |

| 最低積立金額 | 1,000円以上 |

| ポイント投資の可否 | × |

マネックス証券とマネックスカードを実際に使っている人の口コミ・評判

|

男性/30代/会社員/年収300〜500万円/東京都/投資経歴:現在も使用中

ポイント付与率:3/積立のポイント利用:2/クレカ積立対象商品数:2

|

男性/40代/自営業/年収300〜500万円/千葉県/投資経歴:現在も使用中

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:5

|

男性/30代/会社員/年収500〜700万円/広島県/投資経歴:現在も使用中

ポイント付与率:4/積立のポイント利用:4/クレカ積立対象商品数:4

|

男性/20代/会社員/年収300〜500万円/兵庫県/投資経歴:現在も使用中

ポイント付与率:4/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/会社員/年収300〜500万円/東京都/投資経歴:現在も使用中

ポイント付与率:4/積立のポイント利用:4/クレカ積立対象商品数:4

|

楽天証券と楽天カード

ー引用元:楽天証券

- 楽天ポイントを積立額に利用できる

- 取扱投資信託数が2,500件以上

- 100円から投資可能

楽天証券と楽天カードの組み合わせは、楽天ポイントを多く貯められるため、普段から楽天関連のサービスを利用している人におすすめです。つみたてNISAの場合、100円から投資できる、楽天ポイントを積立額に利用できるなどメリットがたくさんあります。

また、取扱投資信託数が2,500件以上と多いことも特徴です。新規入会で最大2,200ポイントが付与されるキャンペーンもおこなっているため、楽天カードに興味のある人は利用を検討しましょう。

| 年会費 | 無料 |

| ポイント還元率 | 0.2~1.0% |

| 取扱投資信託数 | 2,635件 |

| 預り区分 | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買付タイミング | 毎月1日:2021年6月19日以前に楽天カードクレジット決済をご利用のあるお客様 毎月8日:2021年6月20日以降に楽天カードクレジット決済を初めてご利用のお客様 |

| 最低積立金額 | 100円以上 |

| ポイント投資の可否 | ◯ |

楽天証券と楽天カードを実際に使っている人の口コミ・評判

|

男性/40代/会社員/年収300〜500万円/北海道/投資経歴:現在も使用中

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:3

|

女性/30代/パート・アルバイト/年収100万円以下/愛知県/投資経歴:現在も使用中

ポイント付与率:2/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/20代/会社員/年収500〜700万円/東京都/投資経歴:現在も使用中

ポイント付与率:4/積立のポイント利用:5/クレカ積立対象商品数:4

|

女性/40代/専業主婦/年収100万円以下/茨城県/投資経歴:現在も使用中

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:5

|

男性/20代/会社員/年収100〜300万円/千葉県/投資経歴:現在も使用中

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

auカブコム証券とau PAYカード

ー引用元:auカブコム証券株式会社

- ポイント還元率1%

- 100円から積立可能

- 豊富な取扱商品

auカブコム証券とau PAYカードの組み合わせは通常のポイント還元率が1%になり、Pontaポイントを貯められます。また100円から積立できるため、気軽にはじめやすいことも特徴です。

取り扱い商品も豊富にあり、1株から投資できる「プチ株」やポイント投資、海外株式などもあります。普段からPontaポイントを利用している人に「auカブコム証券とau PAYカード」はおすすめです。

| 年会費 | 無料/ゴールドは11,000円 |

| ポイント還元率 | 1% |

| 取扱投資信託数 | 1,621件 |

| 預り区分 | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買付タイミング | 毎月1日 |

| 最低積立金額 | 100円以上 |

| ポイント投資の可否 | ◯ |

auカブコム証券とau PAYカードを実際に使っている人の口コミ・評判

|

女性/30代/専業主婦/年収100万円以下/福島県/投資経歴:

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:5

|

女性/30代/会社員/年収100〜300万円/愛知県/投資経歴:

ポイント付与率:4/積立のポイント利用:4/クレカ積立対象商品数:2

|

女性/40代/パート・アルバイト/年収100〜300万円/埼玉県/投資経歴:

ポイント付与率:3/積立のポイント利用:4/クレカ積立対象商品数:3

|

女性/20代/会社員/年収100〜300万円/埼玉県/投資経歴:

ポイント付与率:5/積立のポイント利用:4/クレカ積立対象商品数:4

|

男性/30代/会社員/年収500〜700万円/広島県/投資経歴:

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:4

|

男性/30代/会社員/年収500〜700万円/東京都/投資経歴:

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:4

|

女性/40代/パート・アルバイト/年収100〜300万円/埼玉県/投資経歴:

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:3

|

tsumiki証券とエポスカード

ー引用元:tsumiki証券

- 積立商品が厳選されている

- 積立年数によってポイント還元率が変わる

- カードの種類によってはボーナスポイントあり

tsumiki証券とエポスカードの組み合わせは、ポイント還元率0.1〜0.5%で、積立年数に応じて上がっていきます。また、ゴールドカードやプラチナカードの場合、定められた年間利用額を超えると、2,500ポイント以上のボーナスポイントも付与されるため、使い続けるほどお得です。

さらに、初心者でも安心して投資できるように、投資信託が以下の5つに厳選されていることも特徴です。

- セゾン資産形成の達人ファンド

- セゾン・バンガード・グローバルバランスファンド

- まるごとひふみ15

- ひふみプラス

- コモンズ30ファンド

銘柄選びで迷いたくない人は「tsumiki証券とエポスカード」がおすすめです。

| 年会費 | 無料 |

| ポイント還元率 | 0.1〜0.5% |

| 取扱投資信託数 | 5件 |

| 預り区分 | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買付タイミング | 第2週平日 |

| 最低積立金額 | 100円以上 |

| ポイント投資の可否 | ◯ |

Tsumiki証券とエポスカードを実際に使っている人の口コミ・評判

|

女性/30代/会社員/年収300〜500万円/大阪府/投資経歴:現在も使っている

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:1

|

男性/30代/会社員/年収100〜300万円/愛知県/投資経歴:所有しているが使っていない

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/会社員/年収500〜700万円/東京都/投資経歴:所有しているが使っていない

ポイント付与率:3/積立のポイント利用:4/クレカ積立対象商品数:4

|

男性/30代/会社員/年収300〜500万円/大阪府/投資経歴:現在も使っている

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:5

|

男性/30代/会社員/年収500〜700万円/愛知県/投資経歴:過去に所有していた

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/自由業/年収100〜300万円/埼玉県/投資経歴:現在も使っている

ポイント付与率:5/積立のポイント利用:5/クレカ積立対象商品数:4

|

男性/30代/自由業/年収500〜700万円/神奈川県/投資経歴:現在も使っている

ポイント付与率:3/積立のポイント利用:5/クレカ積立対象商品数:2

|

SBI証券とタカシマヤカード

ー引用元:タカシマヤファイナンシャルパートナーズ

- 多くの銘柄から商品を選べる

- 積立年数が長いほどポイント還元率が高い

- 手数料が安い

SBI証券とタカシマヤカードの組み合わせは積立初年度のポイント還元率は0.1%ですが、5年目以降は0.3%に上がります。貯まった「タカシマヤポイント」は全国の高島屋で利用可能です。

また証券会社はSBI証券で、2,600件以上の投資信託から選択できることも特徴です。買付手数料は無料になっているため、投資信託に必要なコストを安く済ませられることもメリットになるでしょう。

| 年会費 | 初年度無料/2年目以降2,200円 |

| ポイント還元率 | 0.1~0.3% |

| 取扱投資信託数 | 約2,658件 |

| 預り区分 | 特定口座/一定口座/一般NISA/つみたてNISA |

| 買付タイミング | 毎月1日 |

| 最低積立金額 | 100円以上 |

| ポイント投資の可否 | × |

SBI証券とタカシマヤカードを実際に使っている人の口コミ・評判

|

男性/40代/会社員/年収500〜700万円/居住地/投資経歴:過去に所有していた

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/会社員/年収500〜700万円/居住地/投資経歴:過去に所有していた

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/会社員/年収500〜700万円/居住地/投資経歴:過去に所有していた

ポイント付与率:4/積立のポイント利用:4/クレカ積立対象商品数:5

|

男性/30代/会社員/年収500〜700万円/居住地/投資経歴:現在も使用中

ポイント付与率:3/積立のポイント利用:3/クレカ積立対象商品数:3

|

男性/30代/会社員/年収300〜500万円/居住地/投資経歴:所有しているが使っていない

ポイント付与率:2/積立のポイント利用:2/クレカ積立対象商品数:2

|

無回答/30代/会社員/年収300〜500万円/居住地/投資経歴:所有しているが使っていない

ポイント付与率:5/積立のポイント利用:4/クレカ積立対象商品数:4

|

積立投資におすすめなクレジットカードの選び方

①ポイント還元率で選ぶ

証券会社とクレジットカードの組み合わせによって、ポイント還元率は変わってきます。

もし少しでもお得にクレカ積立で投資をしたいと考えるなら、マネックス証券×マネックスカードの組み合わせがおすすめです。マネックス証券は1.1%のポイント還元率を誇り、他社の組み合わせよりも高い数字となっています。

SBI証券と三井住友カードは0.5%となっていますが、ゴールドカードを作ることでポイント還元率を2.0%に引き上げることができます。

三井住友カードゴールドは年会費が年5,500円かかるため、自身の投資金額に合わせてお得になる方法を選ぶとよいでしょう。

ポイント還元率を重視したい方のおすすめクレジットカード3選

※SBI証券×三井住友カードではゴールドカードを利用することで還元率が2.0%にアップします

関連記事:マネックス証券の評判・口コミを徹底調査!メリット・デメリットも解説

関連記事:auカブコム証券の評判・口コミとは?メリット・デメリットも徹底解説!

関連記事:SBI証券の6つのメリットと特徴|実際の評判・口コミやデメリットも紹介

②投資信託の取扱銘柄数で選ぶ

投資信託の取扱銘柄数は証券会社によって異なります。会社によっては、希望する銘柄を扱っていないケースも考えられるため、一度確認してみるのがおすすめです。

特に希望する銘柄がない人は、取扱銘柄の多い以下3つのサービスに登録してみるとよいでしょう。

取扱銘柄数を重視したい方のおすすめクレジットカード3選

関連記事:楽天証券の評判・口コミとは?メリット・デメリットとおすすめな人も徹底解説!

③クレジットカードの年会費で選ぶ

クレカ積立のクレジットカードによっては、高還元率ですが年会費がかかるものもあります。

年会費が有料のカードはステータス性や豪華な特典があるので、年会費を払っても欲しいと思う人は多いと思います。

実際、海外旅行に頻繁にいく方やホテルやレストランでの得点にこだわりたい方はそれだけでも年会費以上の得をすることができるでしょう。

しかし、「年会費はもったいない」「海外旅行はそんなに行かない」「余裕資金を少しでも投資に回したい」という方は年会費が無料のカードがおすすめです。

この記事で紹介するクレジットカードは全て年会費実質無料(一部条件付き)のものを紹介しているので、ぜひ参考にしてみてください。

関連記事:年会費無料のおすすめクレジットカード|ポイント還元率や入会特典を紹介

クレカ積立のメリット

- 投資しながらポイントを貯められる

- 自動で積み立てを行ってくれる

- 少額で投資を始めやすい

クレカ積立のメリットは上記の3つです。ここでは、各メリットの詳細を紹介します。

投資しながらポイントを貯められる

クレカ積立のメリットはクレジットカードのポイントを貯められることです。証券会社とクレジットカードによって還元率は異なりますが、0.1〜2%程度が目安です。

またサービスによっては、貯まったポイントを投資に再利用できるため、現金不要で投資を続けることも可能です。

自動で積み立てを行ってくれる

クレカ積立は自動で積立を行ってくれることもメリットです。一般的に投資商品を購入する際は、証券口座へ入金し、入金金額から購入金額が差し引かれます。

クレカ積立の場合、毎月指定日に自動で積立投資してくれるため、入金や購入の手間が省けるでしょう。

少額投資で始めやすい

クレカ積立は少額投資になっていることもメリットです。100円、または1,000円から投資できるため、誰でも始めやすい特徴があります。「ハイリスクの投資は怖い」「できるだけ少額で投資したい」という人に、クレカ積立はおすすめです。

クレカ積立のデメリット

- 毎月の積立上限額が5万円に制限

- 買付のタイミングが固定される

クレカ積立のデメリットとして上記2つが挙げられます。詳しくは以下で解説しますので参考にしてください。

毎月の積立上限額が5万円に制限

クレカ積立で設定できる上限額は5万円です。5万円以上の買い付けを行う場合には、クレジットカード以外の選択肢を取る必要があります。

5万円以上のクレカ積立をしたい場合には、少々手間となりますが複数社の証券会社を併用するとよいでしょう。

買付のタイミングが固定される

クレカ積立では、買付のタイミングが固定されます。通常の積立では毎日、毎週、毎月の指定日のように選択できるため、自由に買付日を決めたい人にとってはデメリットとなるでしょう。

SBI証券では毎月1日、マネックス証券では毎月24日、楽天証券では毎日1日または8日と決められています。

クレカ積立に関するQ&A

最後に、クレカ積立でよくある質問と回答をまとめました。よりクレカ積立について理解を深めたい人は、参考にしてください。

- 結局、一番おすすめのクレカ積立はどれ? おすすめのクレカ積立は、「SBI証券と三井住友カード」「マネックス証券とマネックスカード」「auカブコム証券とau PAYカード」の3つです。どれもポイント還元率が高く、ポイントを貯めやすいためです。また、できるだけ手間を省きたいなら、今持っているクレジットカードを利用できる証券会社で始めてみるのもよいでしょう。

- つみたてNISAはクレジットカード決済できる? つみたてNISA対象銘柄を取り扱っている証券会社の場合、つみたてNISAもクレカ積立できます。つみたてNISAは、投資による利益が非課税になったり、確定申告する手間がかからなかったりする積立方式の投資です。つみたてNISAをクレジットカード決済すれば、積立金額に応じたポイントを貯められたり、定期入金不要で管理が手軽になったりするメリットがあります。また、証券会社を選ぶ際は、どれぐらい取り扱い銘柄数と商品が充実しているのか確認しておくとよいでしょう。

- クレカ積立に上限はある? クレジットカードによる積立投資限度額は、5万円です。金融庁の定めたルールにより、どの証券会社も5万円を上限にしています。5万円以上の積立を希望する際は、1社だけではなく複数の証券会社を利用しましょう。

- 家族カードでの積立はできる? クレカ積立は、家族カードに対応していません。家族カードとは、本会員の家族に対して発行できるクレジットカードのことです。本会員と同じサービスを受けられるだけはなく、年会費が安いなどのメリットがあります。しかしながら、クレカ積立には対応不可のため、家族カードを利用している場合は、自分のクレジットカードを作成しましょう。

- どんなカードでも積立できる? クレカ積立は、一部のクレジットカードにしか対応していません。証券会社ごとに、対象のクレジットカードが定められています。そのため、証券会社が指定するクレジットカードを持っていない場合は、新しく作らなければクレカ積立を利用できません。クレジットカードによっては、年会費がかかるものもあるので、注意しましょう。

- クレカ積立の利用手順は? クレカ積立は、証券口座を開設してクレジットカードを登録し、商品や金額を選ぶことですぐに開始できます。口座を開設すれば、毎月定められた日に積立があり、翌月ショッピング代とともに口座から引き落とされます。

- クレカ積立で貯まるポイントはどれくらい? 一般的に、クレジットカードのポイント還元率は、0.5%〜2%程度です。1万円分のクレジットカード支払いを積み立てる場合、還元率が1%であれば、100ポイント(=100円分)程度のポイントが貯まることになります。

まとめ

この記事では、編集部で選んだクレカ積立におすすめなクレジットカード6選を紹介してきました。証券会社とクレジットカードの組み合わせをおさらいしてみましょう。

自分の悩みを解消できるか、予算に合うかなどを考慮し、自分にぴったりなクレジットカードを選びましょう。

※この記事は2023年4月21日に更新した記事です。