※本ページはアフィリエイト広告プログラムによる収益が発生しています

iDeCoは、公的年金とは別に自分で積み立てる私的年金制度の1つです。自分で決めた額の掛け金を積み立てて運用し、掛け金と運用益の合計額をもとにした給付を60歳以降に受け取る仕組みです。

「iDeCoに興味があるけれど、どのように始めればいいのかわからない」「iDeCoを申し込みたいけれど、どこで口座を作ればいいかわからない」という人に向けて、本記事ではiDeCoの始め方を詳しく解説します。

Contents

それから15年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。HP:https://www.mm-fp.net/

iDeCoの概要

iDeCoは開始から60歳(条件を満たせば65歳)までの期間、毎月自分で決めた掛け金を積み立てる私的年金制度です。積み立てた掛け金は自分で選んだ運用商品で運用し、その運用益と積立額を60歳以降に受け取ります。

| 毎月の積立額 | 5,000円以上(1,000円単位で自分で設定) |

|---|---|

| 運用期間 | 開始~60歳から75歳まで |

| 運用期間途中の解約の有無 | 原則60歳まで引き出し不可(特例の場合を除く) |

| 金融機関変更 | 可能 |

| 非課税対象 | 運用益・掛け金積立額全額が所得控除(受取時も一定額までは非課税、一定額を超えた分は課税される) |

iDeCoの運営管理機関(金融機関)は、銀行でも証券会社でもネット証券でも可能です。金融機関を選んでiDeCo専用の口座を開設して運用します。

ただし、金融機関によって手数料や運用商品、管理サイトの利便性などが異なります。

運用商品のラインナップは金融機関によって異なりますが、おもな商品は投資信託、定期預金、保険です。

証券アナリストやAIロボが好運用実績商品選びをサポートしてくれるサービスなどを活用して、自分の希望に合った運用商品を選びましょう。

始める前に知っておきたいiDeCoのメリット・デメリット

iDeCoの概要がわかったところで、メリットとデメリットを見ていきましょう。

iDeCoのメリット

iDeCoのおもなメリットは次の通りです。

- 掛け金が全額所得控除になる

- 運用益が非課税になる

それぞれのメリットについて詳しく見ていきましょう。

掛け金が全額所得控除になる

iDeCoの掛け金は全額が所得控除の対象です。掛け金の上限額は加入者区分によって異なりますが、iDeCoの掛け金は課税対象となる所得額から全額差し引いて計算されます。

例えば、年収400万円の会社員で企業型確定拠出年金(企業型DC)・確定給付企業年金(DB)に入っていない場合、「第二号被保険者(民間企業の会社員)」に該当し、年額27.6万円(月額23,000円)が掛け金の上限額となります。

掛け金を毎月1万円に設定した場合、年間で18,100円(所得税6,100円・住民税12,000円※)の税金負担を軽減できます。

※所得税5%復興特別所得税含む、住民税10%の場合

運用益が非課税になる

通常、金融商品を運用すると運用益に対して課税されますが、iDeCoの場合は運用益も非課税です。

例えば100万円の運用益が出た場合、本来であれば20万3,150円の税金がかかりますが、iDeCoでの運用だと税金が発生しません。

iDeCoのデメリット

iDeCoのデメリットは次の通りです。

- 原則60歳までは引き出せない

- 価格変動により受取金額が減少する可能性がある

- ”事業主の証明書が必要”

60歳まで引き出せない

iDeCoは60歳まで積み立てる年金制度であるため、60歳になるまでは引き出せません。死亡や高度障害などのやむを得ない場合には例外として脱退一時金を受け取れるケースもありますが、原則として60歳まで引き出せないことを覚えておきましょう。

例えば急にまとまったお金が必要になった場合や、手元の資金がなくなりローンの返済に充てたいと思った場合でも解約ができないため、iDeCoの積立金は使えません。手元の資金とのバランスを考慮し、無理のない掛け金設定をしましょう。

価格変動により受取金額が減少する可能性がある

また、iDeCoは掛け金を運用するため、運用する金融商品の選定によっては、支払った掛け金の合計よりも年金額が下回る可能性があります。

加えて、加入時や運用時に手数料がかかることもデメリットと言えますが、手数料を差し引いても節税メリットのほうが大きいでしょう。

手数料の詳細は次の通りです。

| 加入・移換時手数料(初回1回のみ) | 2,829円 |

|---|---|

| 加入者手数料(掛け金納付の都度) | 105円 |

| 還付手数料(その都度) | 1,048円 |

| 運営管理機関(金融機関)の手数料(毎月) | 金融機関により異なる(無料~500円程度) |

事業主の証明書が必要

iDeCoの加入者となる従業員を雇用している事業所は、国民年金基金連合会に事業所登録をする必要があり、加入を希望する従業員から提出される「事業主証明書」に必要事項を記入し提出しなければなりません。

事業主証明書は、年に1回、加入申出時に得た情報をもとに、国民年金基金連合会が加入者の勤務先に資格の有無の確認を行うために必要です。このため、加入者は事業主の証明書をもらうために会社で申請を行わなくてはなりません。

iDecoを始める前に決めておくこと

iDeCoを始める前に必要なことを確認していきましょう。運用商品の選び方や金融機関ごとの手数料、口座開設をする証券会社の選び方などを紹介します。

iDeCoを始める前に決めておくことや押さえておきたいポイントは次の通りです。

- 運用商品を選ぶ

- 金融機関ごとの手数料を比較する

- 掛け金を決める

運用商品を選ぶ

iDeCoでは、掛け金の運用先商品を自分で選びますが、商品のラインナップは金融機関ごとに異なります。選ぶ商品によって受け取る年金額が大きく変わる可能性があるため、運用先の商品選びが重要です。

運用と言っても何に対してどのように投資する商品にするかを選ぶだけです。おもな商品の選択肢は次の3つです。

- 投資信託

- 定期預金

- 保険商品

それぞれの商品について詳しく見ていきましょう。

投資信託

投資信託とは、集めた資金をまとめて株や債券、不動産などの資産に投資する「元本変動型」の商品です。株のように個別の会社に投資するわけではなく、いくつかの会社がセットになって購入できる(割合は異なる)というようなイメージです。

投資信託は、預貯金をするより資金が増える可能性がある一方で、購入時よりも値下がりして資金が減ってしまう可能性もあります。

また、投資信託を保有している期間は、信託報酬という資産運用費用が発生します。信託報酬は、利益の有無に関係なく一定の金額が差し引かれます。

「資産は増やしたいけれどできるだけ信託報酬を安くしたい」という場合はインデックスファンドがおすすめです。インデックスファンドとは、市場平均に連動した値動きを目指す投資信託のことです。信託報酬が年率約0.1~0.5%ほどと低めの設定です。

また、1本で国内外の株式や債券などに分散投資できるバランス型ファンドなら、どれに投資したら良いかわからないといった場合でも、リスクを分散しながらバランスよく運用できます。

次の記事ではiDeCOも含めた投資の運用戦略を年代別に解説しています。失敗しないコツも紹介しているので初心者の方もぜひ参考にしてみてください。

関連記事:投資初心者向けのおすすめ資産運用|初心者向け証券会社5選も紹介

定期預金

その名の通り、通常の銀行預金や郵便貯金と同じように定期預金として資産を積み立てていく商品です。元本が保証されるため、資金が減るリスクがない「元本確保型」の商品です。

資金が減るリスクはない一方で、増えるのは利息の分だけです。現在、定期預金の金利は0.01%程度のところが多いため、資金はほとんど増えないと考えたほうが良いでしょう。ただし、0.2%と高金利な銀行もあります。次の記事ではおすすめの高金利な定期預金を紹介しているのでぜひ参考にしてみてください。

関連記事:定期預金におすすめの銀行ランキング8選 |高金利な銀行や注意点・活用法まで解説

保険商品

保険商品も定期預金と同じ「元本確保型」の商品です。元本が保証されるため資金が減るリスクはありませんが、大きく増えることもありません。

金融機関ごとの手数料

手数料が安いことも重要なポイントです。ここまで説明した通り、手数料には加入手数料(初回のみ)・受取手数料(振込ごと)・口座管理手数料(毎月)があります。毎月かかる口座管理手数料は金融機関によって金額の差があるので、できるだけ安いところを選びましょう。

毎月かかる口座管理手数料の内訳は、「納付手数料+事務手数料+金融機関ごとに設定された口座管理手数料」です。国民年金基金連合会への納付手数料105円と事務委託先機関への事務手数料66円の合計171円は、どの金融機関を選んでも毎月必ず支払わなくてはなりません。

このほかにそれぞれの金融機関が設定している口座管理手数料が加算された金額が毎月かかる手数料ということになりますが、この金融機関ごとの手数料に差があります。ネット証券会社では「口座管理手数料は無料」としているところが多く、この場合はネット証券会社自体に入る口座管理手数料が無料で、必ず支払わなくてはならない171円のみが毎月かかる手数料となります。

おもな金融機関ごとの口座管理手数料(月額)比較一覧表は次の通りです。

| 松井証券 | 171円 |

|---|---|

| 野村証券 | 171円 |

| 明治安田生命保険 (シンプルコース) |

484円 |

| みずほ銀行 | 資産50万円以上:171円 資産50万円未満:431円以内 |

| 三菱UFJ銀行(ライトコース) | 431円 |

| ゆうちょ銀行 | 430円 |

| SBI証券 | 171円 |

| 楽天証券 | 171円 |

掛け金を決める

iDeCoには、加入資格が定められています。これまでは60歳未満で国民年金に加入していることが条件でしたが、2022年5月より60歳以上でも、国民年金の第2号被保険者又は国民年金の任意加入被保険者であれば加入可能になりました。

国民年金保険料の免除または猶予を受けている場合は原則として加入できません。iDeCoの掛け金は自分で決められますが、加入者の資格区分によって上限額が異なります。

そのため、まずは自分がどの加入資格区分に該当するかを確認し、上限額を把握したうえで毎月の掛け金を決める必要があります。

自分が該当する加入資格区分と上限額については、iDeCo公式サイトの「カンタン加入診断」から質問に答えていくだけで確認できます。iDeCoの申し込み前に、まずは「カンタン加入診断」で加入資格区分と上限額を確認しておきましょう。

iDeCoの始め方

ここではiDeCoを始めるときの申し込み手順について解説します。詳しい申し込みの手順はそれぞれの金融機関や申し込み方法によって異なりますが、ここではSBI証券を例にWeb申し込みの流れを紹介します。

iDeCoの口座開設のおもな流れは次の通りです。

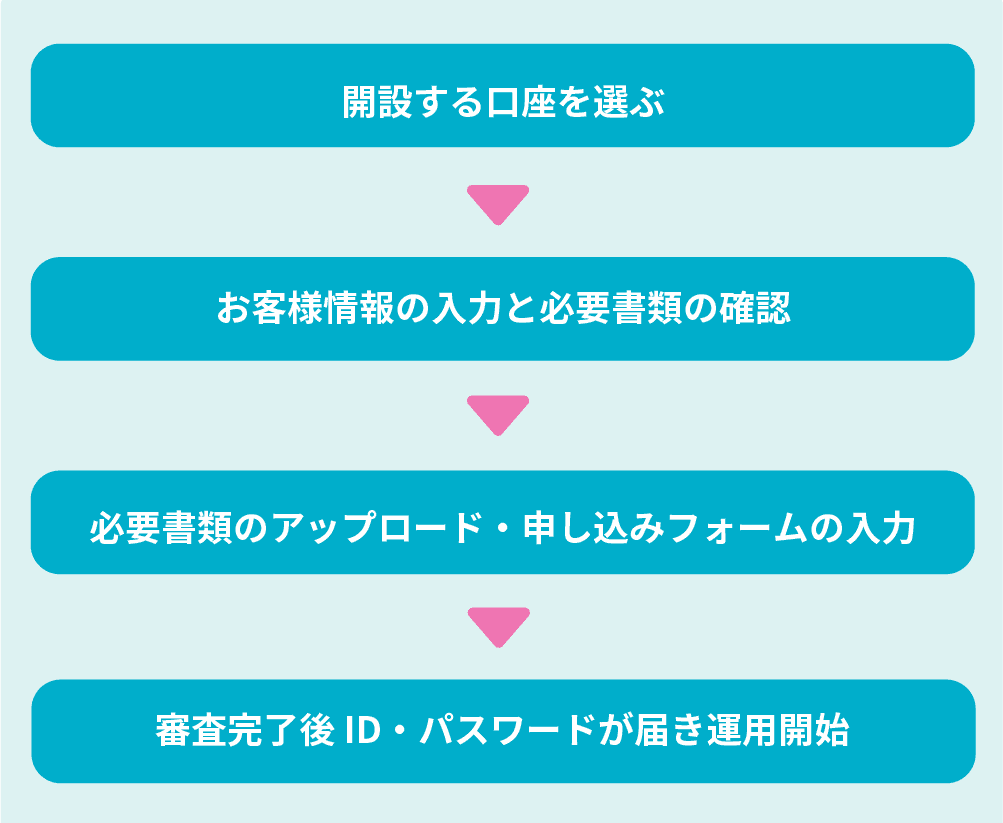

1.開設する口座を選ぶ

iDeCoを始めるには、iDeCo専用の口座を開設する必要があります。まずは口座を開設する金融機関を選びましょう。

iDeCoの口座は銀行口座でも可能ですが、口座の運営管理手数料の安さやほかの資産運用との連携がしやすいことを考えると、ネット証券会社の口座がおすすめです。

口座の運営管理手数料は金融機関によって異なり、SBI証券や楽天証券などのネット証券会社は0円と無料に設定しているところが多いものの、三菱UFJ銀行やゆうちょ銀行など、銀行では400円程度かかるところが多くなっています。

月額数百円の違いでも60歳を超えるまでの長期間で考えると大きな差になるため、できるだけ手数料が抑えられるところを選ぶと良いでしょう。

口座の開設先を選んだら、申し込み方法を決めます。ほとんどの金融機関でWeb申し込みか書類申し込みの2種類が選べます。

2.お客様情報の入力と必要書類の確認

申し込みの際は「iDeCoの掛け金の引落口座の登録」「本人確認書類のアップロード」「基礎年金番号の入力」が必要です。

また、厚生年金や共済組合に加入している場合は事業主証明書のアップロードも必要なため、会社に証明書を作成してもらう必要があります。

必要書類はそれぞれの状況によって異なるため、「加入診断」から質問に答え、自分が該当する区分の必要書類を確認しましょう。

「個人型年金加入申込書」「預金口座振替依頼書 兼 自動払込利用申込書」「加入者掛け金配分設定届」「本人確認書類の貼付用書類」に加え、会社員など事業所の従業員である場合は「事業所登録申請書 兼 第2号加入者に係る事業主の証明書」が必要となります。

主婦(主夫)や自営業の場合はこの事業主の証明書は必要ありません。

具体的な確認方法は、まず「お客様情報」を入力し、年齢・職業・年金資金の種類などの質問に答えて加入資格や区分を確認します。

自分の該当する内容を選択して進んでいくと、自営業・会社員・主婦(主夫)などのそれぞれの状況に応じた必要書類が表示されます。表示された必要書類を確認のうえ、準備しましょう。

3.必要書類のアップロード・申し込みフォームの入力

必要書類を揃えたら、Web申し込み画面からアップロードして申し込みフォームに情報を入力しましょう。必要書類をすべて提出し申し込みフォームの入力が完了したら、申込内容に間違いがないか確認のうえ申し込みます。

申し込みが完了すると、翌営業日に申し込み完了のメールが届きます。その後、国民年金基金連合会で加入資格などの審査・確認が行われる流れです。

4.審査完了後ID・パスワードが届き運用開始

手続きがすべて完了すると審査完了のメールが届きます。その後、状況に応じた各種通知書が郵送で届きます。

iDeCoの資産管理や運用を行う加入者サイトにログインするためのID・パスワードが記載された案内書が同封されているので、案内書をもとに加入者サイトへログインし、iDeCoの運用開始です。

iDeCoもにおすすめの証券会社2選

ここまでに紹介した選び方のポイントを基準として、おすすめの証券会社を紹介します。

SBI証券

ー引用元:SBI証券

- 運用コストの低い商品が充実

- 運営管理手数料が無料

- サポートツールが充実

SBI証券は、商品のラインナップが充実しており、元本変動型(投資信託)が84本、元本確保型が4本の計88本の商品があります。

運用コストの低いインデックスファンドからプロのファンドマネージャーが投資先を選別・運用するアクティブファンドまで幅広く揃っています。

また、SBI証券の口座管理手数料は0円です。iDeCoでは、iDeCoを管理している国民年金基金連合会と事務委託金融機関に対する事務手数料として、どの金融機関を選んでも月額171円が必ずかかります。

加えてそれぞれの金融機関ごとに設定された口座管理手数料が加算される仕組みですが、SBI証券では、SBI証券が受け取る手数料を0円と設定しているため、月額171円のみです。

さらに、どの運用商品を選んだらいいかわからないときに運用商品選びをサポートしてくれる「iDeCoロボ」をはじめ、iDeCoについて学べる動画コンテンツ、困ったときのAIチャットなどサポートツールも充実しています。

楽天証券

ー引用元:楽天証券

- 厳選された32本の投資信託

- 運営管理手数料が無料

- 初心者でも安心の手厚いサポート体制

楽天証券ではコストが長期的に安定した成績が期待できる32本の投資信託があります。

運用商品はどれも低コストかつ厳選されたものなので、投資経験がない人でも商品を選びやすいのが魅力です。

口座管理手数料は、SBI証券と同じく0円です。そのため、171円のみがかかります。

さらに困ったときにいつでも質問できる24時間AIチャットや土日祝日も対応してくれるコールセンター、資産管理や見直しが簡単にできる見やすいスマホ管理サイトなど、初心者も安心の手厚いサポートが魅力です。

そのほか、次の記事では投資家が選んだ証券会社を紹介しているのでぜひ参考にしてみてください。

関連記事:【2024年】おすすめのネット証券会社12選!投資家200人が選んだランキング

iDeCoの受け取り方

積み立て資金は、60歳以降に老齢給付金として受け取るのが原則です。ただし、高度障害状態や加入者死亡の場合、脱退の要件を満たした場合などは、60歳未満でも引き出すことができます。脱退の要件を満たしていない場合は途中で解約したり積み立て資産を引き出すことはできないため、計画的に運用しましょう。

受け取り条件

原則通り60歳以上で受け取る場合と、例外として60歳未満に受け取る場合について見ていきましょう。

60歳以上で受け取る場合

60歳時点で加入していた期間(通算加入者等期間)が10年以上ある場合には、60歳になった時点で受け取る権利(受給権)が自動的に得られる仕組みです。受け取りには申請手続きが必要で、受給権を得た後、75歳までの間に運用管理機関(金融機関)へ必要書類を提出して申請手続きを行います。

例外として60歳未満に受け取る場合

iDeCoは原則として60歳になるまで解約できませんが、例外として高度障害状態になった場合や加入者が死亡した場合、脱退の要件を満たした場合などは、60歳未満でも引き出すことができます。

加入者が運用中に障害状態となった場合は「障害給付金」として受け取ります。障害給付金は一時金として一括で受け取るか年金として分割で受け取るか、受け取り方法を選べます。

加入者が運用中に死亡した場合は「死亡一時金」として遺族が受け取ります。加入者の死亡後5年以内に遺族が請求申請を行う必要がありますが、死亡一時金は受け取り方法が選べず、一括での受け取りに限られます。

死亡一時金を申請し、受け取る遺族には順位があり、1位が「配偶者」、2位が「子、父母、孫、祖父母および兄弟姉妹で、死亡時に主として加入者の収入によって生計を維持していた者」となります。

受け取り時に課税される

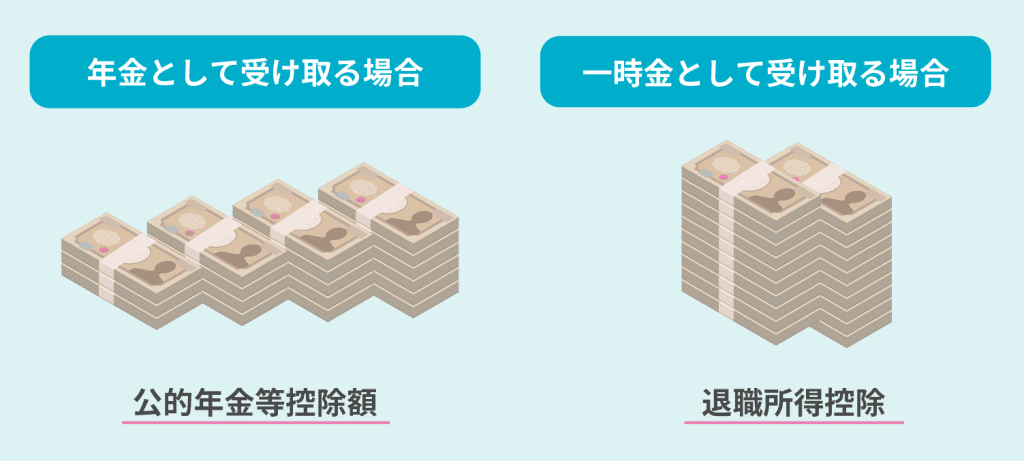

受け取り方法は「一時金」として一括で受け取るか、「年金」として分割で受け取るか、その両方を併用するかを選べますが、受け取り方法によって課税額が変わります。

一時金として受け取る場合

iDeCoの給付金を一時金として一括で受け取る場合は、「退職所得」として取り扱われます。退職所得の計算式は次の通りです。

- 退職所得=(収入金額-退職所得控除額)×1/2

退職所得控除の金額は、次の表のように勤続年数によって異なります。iDeCoの場合、勤続年数を「加入期間」と置き換えて考えます。

| 勤続年数20年以下 | 40万円×勤続年数 ※80万円に満たない場合は80万円の退職所得控除 |

|---|---|

| 勤続年数20年超 | 800万円+70万円×(勤続年数-20年)の退職所得控除 |

このため、例えば勤続年数(加入期間)が30年の場合、退職所得控除額は800万円+70万円×(30年-20年)の1,500万円となります。

年金として受け取る場合

iDeCoの給付金を年金として分割で受け取る場合は公的年金と同じ「雑所得」として取り扱われます。年金として受け取る場合、65歳以上の場合で公的年金とiDeCoの年金が年間110万円以下であれば課税されません。

雑所得の計算式は次の通りです。

- 雑所得=収入金額-公的年金等控除額

公的年金等控除額は受給者の年齢や年金の収入金額によって異なり、細かい分類ごとに控除額の計算式が決められているため、国税庁のホームページから自分に該当するものを確認しましょう。

受け取り方法ごとに適用される控除

iDeCoは、年金として受け取るなら「公的年金等控除」、一時金として受け取るなら「退職所得控除」の対象となります。このため、受け取り時も全額ではありませんが控除が受けられます。

また、運用中に障害者となってしまった場合に受け取れる「障害給付金」は、一時金または年金のどちらかの受け取り方法が選べますが、どちらを選んでも非課税で受け取ることができます。

加入者が亡くなった場合、遺族が受け取る「死亡一時金」は、一時金としての受け取りのみですが、特別控除の適用はなく非課税措置がありません。そのため相続税の対象資産として扱われることになります。

受け取り時の注意点

iDeCoの給付金を一時金として一括で受け取る場合は、同時期に退職金の受け取りをしないよう注意してください。

なぜなら、ここまでに説明した通り、一時金は「退職所得」として扱われるため「退職所得控除」の対象となりますが、会社の退職金を同時期に受け取ってしまっていた場合、退職金の受け取り金額に退職所得控除の枠をすべて使い切ってしまい、iDeCoの給付金には控除が適用されないという状況が起こってしまうからです。

詳しく知りたい方はニッセイ基礎研究所のレポートを参考ください。

iDeCoを始めるにあたってのQ&A

最後にiDeCoを始めるにあたって気になる疑問に答えていきます。

積立掛け金額は途中で変更できる?

積立掛け金額は、毎年1月から12月の間で年1回のみ変更することができます。ただし、被保険者種別変更時の掛け金額変更はこの変更回数に含まれません。掛け金額は最低5,000円から上限額は加入者区分により異なりますが、5,000円から上限額までの間で1,000円単位ごとに変更可能です。

掛け金額の変更方法は、加入している運営管理機関(金融機関)に「加入者掛け金額変更届」を提出するだけです。変更届はiDeCo公式サイトからダウンロードできますが、加入者区分によって異なる変更届が用意されているので、自分の加入者区分に該当する変更届をダウンロードしましょう。

積み立ての停止や再開はいつでもできる?

積み立ての停止・再開はいつでも可能です。加入している運営管理機関(金融機関)の「加入者資格喪失届」を提出することで停止の手続きが行えます。手続きが完了するまでには約1ヵ月から2ヵ月かかることも覚えておきましょう。

積み立てを停止した場合、加入者ではなく「運用指図者」となります。デメリットで説明した通り、iDeCoは原則60歳まで解約ができません。そのため、積み立てを停止しても運用使図者として今まで積み立てた分を運用し続けるため、手数料は発生します。

また、積み立てを再開するには、停止時と同じように運営管理機関(金融機関)の「 個人型年金加入申出書」を提出し、再度加入手続きが必要です。この手続きにも約1ヵ月から2ヵ月かかります。

停止や再開の手続きに必要な書類は、コールセンターに連絡の上取り寄せるか、iDeCo公式サイトからダウンロードできます。

金融機関は途中で変更できる?

金融機関の途中変更は可能です。基本的には無料で変更可能ですが、金融機関によっては4,000円程度の費用がかかる場合もあります。

金融機関を変更する方法は、新しくiDeCo口座を開設したい金融機関から「運営管理機関変更届」を取り寄せ、必要事項を記入して返送するだけです。

ただし、注意点として資産が目減りするリスクがあることを覚えておきましょう。これは、資産を変更先金融機関へ移動するために、それまで運用していた全商品を一度売却して現金化し、新しい金融機関の運用商品を新たに購入することになるからです。

運用商品の変更とマーケットの変動により、資産が増える可能性もありますが目減りするリスクもがあることをも頭に入れておきましょう。

まとめ

iDeCoは、自分で無理のない範囲の掛け金を設定して積み立てられる私的年金です。

掛け金や運用益の非課税など節税のメリットが大きい反面、60歳以上になるまでは原則引き出せず、運用先商品によっては積み立てた金額より資金が減ってしまう可能性も考えられます。

メリット・デメリットの両方を吟味したうえで自分の目的に合った運用商品と金融機関を選び、安心できる老後のために今から備えておきましょう。