「子供が生まれてから前よりも生活費がかかるようになった」「退職して収入が大きく下がった」などの理由で、 保険料の支払いが困難になったから生命保険を解約したいというケースがあります。 解約をすれば月々の保険料負担は減りますが、必要な保障はなくなります。

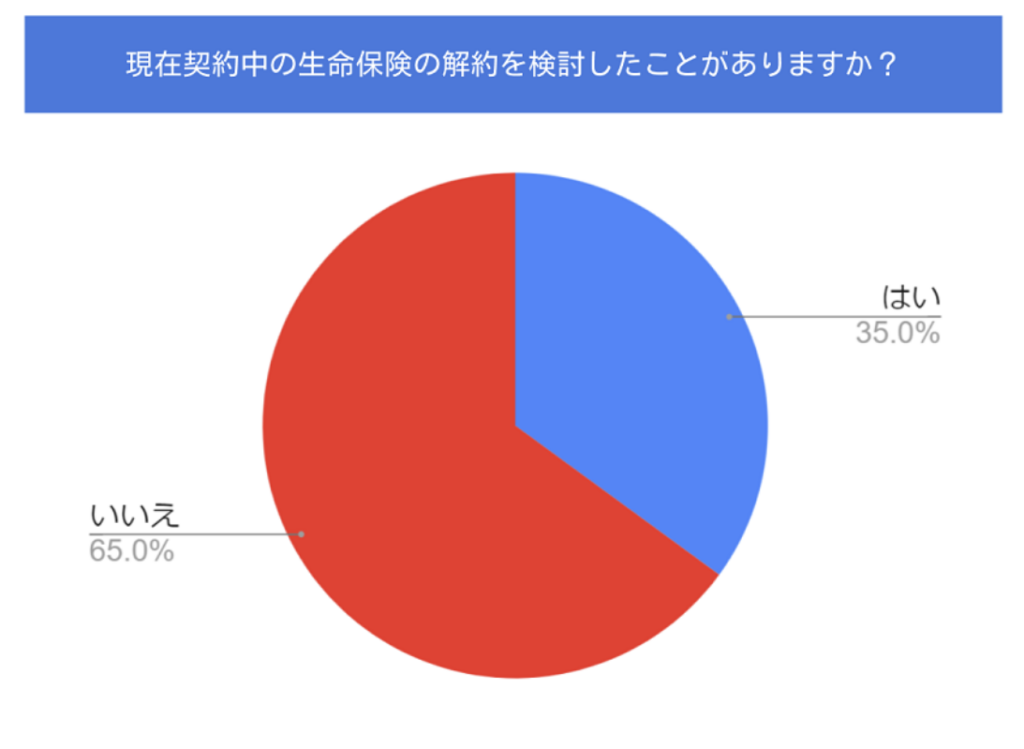

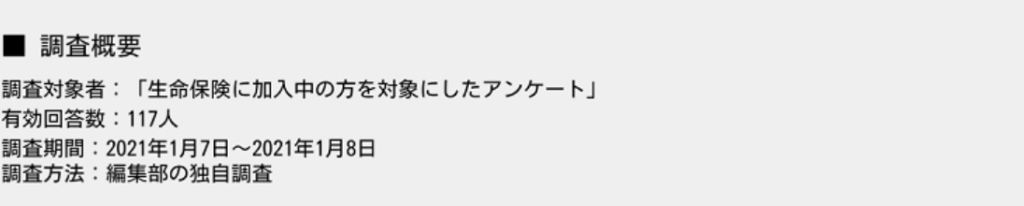

現在、生命保険を契約中の方に、過去に解約を検討したことがあるかアンケートを取ったところ、 「はい」が35.0%、「いいえ」が65.0%と、生命保険の解約リスクやデメリットを理解している方が多い結果となりました。

本記事では、生命保険を解約することでどのようなデメリットや問題が起こるのか、 また、生命保険の解約におけるトラブル、注意点について解説します。

生命保険の解約とは?

生命保険の解約には、主契約を解約する「全部解約」と、 減額または特約の解約をする「部分解約(一部解約)」の2種類があります。

「全部解約」をすると、主契約に紐づいた特約も消滅し、適切な保障を受けられなくなります。 なお、生命保険を一度解約すると取り消すことはできず、もとに戻すことができません。

「解約」と似た言葉に「解除」があります。 「解除」は告知義務違反などの事由により、保険会社が保険契約を消滅させる行為を指します。 解除された場合、解除以前に発生した保険金や給付金などは給付されません。

生命保険を早期解約すると、ブラックリストに載る?

原則、生命保険を早期解約したことでブラックリストに載ることもなければ、 違約金を取られることもありません。 保険外交員のノルマ達成や報酬の返還などペナルティ回避のために、 早期解約をしようとしたら引き留められた、拒否されたといったトラブルを聞きますが、 保険法54条「保険契約者による解除」で、保険契約は契約者の意思でいつでも自由に解約できると規定されています。

クーリングオフできる生命保険も

一般的には、申込日またはクーリングオフに関する書面を受け取った日から8日以内なら、保険申込を取り消すことができます。

ただし、クーリングオフができる期間は、 10日、15日、31日以内など保険会社によって規定が違うことがあるので、事前に問い合わせましょう。

なお、医師の審査を受けた契約、契約期間が1年未満の保険、更新、特約の付加などは対象外になります。

関連記事:生命保険もクーリングオフ制度を利用できる?期間や申請方法を徹底解説

自己破産をすると、保険は解約される?

自己破産をした場合、自動的に財産が金融機関などの債権者に分配されます。 保険の場合、20万円以上の解約返戻金が対象となります。 解約返戻金が20万円以下のもの、解約返戻金がない保険に関しては、継続して契約が可能です。

解約返戻金の仕組み

解約返戻金とは、生命保険を解約した時に戻ってくるお金をいいます。 終身保険など、いわゆる積立型保険、貯蓄型保険で受け取ることができます。 解約返戻金の返戻率は、保険商品や保険の種類、契約期間、契約条件などで異なりますが、 一般的には加入期間が長くなるほど返戻率は高くなります。

解約返戻金が設定されていない/低い保険も

生命保険によっては、解約返戻金がない保険や低い保険もあります。 掛け捨て型保険は月々の保険料が安かったり、 保険の見直しがしやすかったりする特徴がありますが、解約返戻金はありません。

関連記事:掛け捨て型死亡保険の特徴とは?どのような人におすすめかも解説

解約返戻金が低い保険には、低解約返戻金型終身保険があります。 払込期間中の解約返戻金を割安に設定する代わりに、通常の保険よりも月々の保険料を安く設定している保険で、 払込期間が終了すると解約返戻金は通常の保険同等の水準に戻ります。

したがって、払込期間途中で解約すると、今まで払込んだ保険料に対して元本割れするので注意が必要です。

生命保険を解約した際のデメリット

生命保険を解約すると、解約返戻金が少なくなったり、再加入時に保険料が高くなったり、 健康状態が悪いと加入できなくなったりするなどのデメリットがあります。

早期解約の場合、解約返戻金はごくわずか

生命保険を早期解約した場合、解約返戻金が戻ってこなかったり、 戻ってきてもごくわずかになったりします。 契約者貸付をしている最中に解約した場合は、 利息を乗せた返済分が解約返戻金から差し引かれ、その残金が振り込まれます。

同じ保障内容でも、再加入は保険料が高くなる

同じ保障内容の保険に再加入する場合、年齢や健康状態などの理由によって保険料が高くなることがあります。 一般的に、年齢が高くなると病気にかかるリスクも上がるため、 年齢を基準に保険料が設定されています。 保険期間や保険の種類、付加する特約などによって変わりますが、 保険会社によっては10歳上がるだけで、保険料が約2倍値上がりすることがあります。

健康状態によっては再加入できないことも

治療中の病気があったり、最近まで入院していたりする場合、再加入できないことがあります。 このように傷病歴で審査をおこなう理由は、健康状態がよくない方の場合、 健康な方に比べて保険金や給付金の受給確率が高くなり、平等性に欠けてしまうためです。

もし加入できても、保険料が割増になったり保険金が一部削減されたり、 傷病歴のある部位を保障対象外とする「特定部位不担保」などの条件がつけられます。

生命保険の解約時によくあるトラブル事例

生命保険は、よく確認せずに解約するとトラブルにつながることがあります。

以下では、よくあるトラブル事例を紹介します。

解約返戻金がない/想定より少ない

もっとも多いのが解約返戻金がない、または想定よりも少ないケースです。 掛け捨て型保険なのに解約返戻金があると思い込んでいたり、自動振替貸付をしていることを忘れていたりするなど、 契約者が契約内容を十分に理解できていない、または認識できていないケースが多いです。

乗り換える予定の保険に加入できず、未加入期間ができてしまった

解約して別の生命保険に乗り換えるはずが、健康状態を理由に審査が通らず、 無保険状態になってしまったという事例です。 未加入期間は、万が一自分に何かあったとき家族へまとまった保険金が支払われなかったり、 学資保険なら子供の教育費が不足したりするなど、必要な保障が受けられなくなります。

再契約すると保険料が高くなってしまった

前述したように、再契約や乗り換えをすると、 保障内容の見直しをして今の状況に合った保険を選べるという利点もありますが、 年齢が上がったり健康上の理由などで保険料が高くなるケースが多いです。

生命保険の解約以外に、保険料負担を軽減する方法

生命保険の解約以外にも、保険料の負担を軽減する方法がいくつかあります。 保険料の支払いが困難な場合は、以下の方法を参考にしてみましょう。

減額

かけている保険金額や年金額を削り、保険料負担を減らすことを「減額」といいます。 「一部解約」とも言われています。

特約の解除

付加している特約の一部を解約することで、保険料を安くする方法です。 減額と合わせて「一部解約」とも呼ばれます。 解約返戻金のある特約を解約した場合は、解約返戻金を受取ることができますが、 保険商品によっては別の特約をあわせて解約しなくてはならないものもあるため、約款をよく確認しましょう。 また、定期付終身保険など、特約の保障が重点的な保険商品は、特に注意する必要があります。

契約者貸付

契約者貸付とは、積み立てた解約返戻金の一部を使って貸付をおこなう制度です。

借りられる金額の上限は保険会社や商品によって異なりますが、 一般的には解約返戻金の7割から9割程度と言われています。 また、本制度はあくまで貸付のため利息がかかります。 未返済の場合、保険契約が失効または解除されるため、計画的に利用しましょう。

払い済み保険・延長保険

払い済み保険とは、保険料の払込を中止して、解約返戻金で保険期間が同じ生命保険を買う方法です。 保障額は減りますが、それ以降の保険料の払込はありません。 それまで積み立てた解約返戻金が元手となるため、掛け捨て型の定期保険では使えません。 また、解約返戻金が少ない場合も、払い済み保険を使えないことがあるので注意しましょう。

延長保険は、保障期間を短くする(定期保険への切り替え)かわりに、 それ以降の保険料の払い込みはありません。 払い済み保険と違い、保険金額は変わりません。 こちらも払い済み保険と同様に、解約返戻金があるということが条件です。 なお、払い済み保険や延長保険に切り替えると、付帯していた特約が消滅するのでご注意ください。

関連記事:終身保険など保険料の支払いが大変な時は「払済保険」を活用しよう

生命保険を解約する方法

どうしても保険料を支払うのが困難で解約せざるを得ない場合は、 以下に記載する方法を参考に、解約手続きをおこないましょう。

生命保険の解約手順

生命保険を解約するには、まず営業担当者や保険代理店、コールセンターに解約の意思表示をします。 次に、送付された解約申請書・保険証券の所定の項目を記載して提出します。 不備がなければ解約完了通知書が届き、解約返戻金が振り込まれます。 解約完了までの日数は、郵送や不備による再提出などによって前後しますが、10日程度かかると考えておくとよいでしょう。

解約に必要な書類

解約に必要な書類は、解約申請書、保険証券、本人確認書類の3点です。 保険証券を紛失してしまっていても、本人確認書類があれば、紛失届を提出して解約することが可能です。 万が一、本人確認書類が提出できない場合でも、 印鑑証明書の原本を提出し、紛失届欄に署名をすれば、解約することができます。

代理人による解約も可能

生命保険の解約は、契約者本人がおこなうことが原則です。 ただし、契約者本人が高齢または病気で解約申請が困難である場合など、 特別な事情がある場合は、代理人による解約も可能となります。

なお、代理人が解約をする場合、解約申請書、保険証券、本人確認書類の他に、 契約者本人の解約意思確認書類、委任状、委任代理人の印鑑も必要となります。

被保険者からの解約について

平成22年4月の保険法改定により、一定の条件を満たせば、 被保険者からも解約請求ができるようになりました。 解約の請求が認められるのは、以下の要件を満たした場合のみで、 解約をする場合は代理人の手順と同じく、委任状の作成が必要です。

- ・受取人が、保険金の取得目的で、被保険者を死亡させようとした場合

- ・保険金の請求について詐欺行為を行った、または行おうとした場合

- ・契約者と被保険者の親族関係が変わった場合

契約者本人が死亡した場合は?

契約者本人が死亡した場合は、解約ではなく「相続」扱いになり、 支払われた保険金に対して所定の税が課されます。 税金の種類は契約者と受取人の関係によって異なり、契約者と被保険者が同一の場合は相続税、 契約者と受取人が同一の場合は所得税、契約者と被保険者、受取人がそれぞれ異なる場合は、贈与税となります。

まとめ

生命保険を解約すれば、保険料の負担は軽減されますが、 必要な保障も受けられなくなり、解約の取り消しもできません。 あとになって再加入したいと考えても、保険料が高くなり、さらに負担が増えてしまいます。 生命保険の解約は最終手段と考え、減額、特約の解除、 払い済み保険・延長保険への切り替えなどの方法で、保険料の負担を軽減しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。