死亡保険は、どのような人にも降りかかるものの、いつ発生するかはわからない「死亡」というリスクに備える保険です。

保険に加入している人に万が一のことが起こったときに、残された家族などの受取人に対して保険金が支払われるのが特徴です。

死亡保険という名称から、保険金が支払われるタイミングは被保険者が死亡したときだけだと思われがちですが、保険の対象となる人が死亡したときだけでなく、所定の高度障害状態になった場合にも保険金を受け取ることができます。

死亡保険の種類とは

死亡保険は、解約返戻金の有無によって「掛け捨て型死亡保険」と「貯蓄型死亡保険」に分類できます。将来のライフプランに沿って適切な備えを用意するためには、これらの種類ごとの特徴を正しく理解しておくことが大切です。

掛け捨て型死亡保険

掛け捨て型死亡保険とは、解約返戻金がなく支払った保険料が掛け捨てになるタイプの死亡保険です。一定期間内に保険の対象となる人に万が一のことが起こった場合、受取人に対して死亡保険金が支払われますが、解約時の返戻金はありません。

保険期間は「10年」や「20年」といった年数や「60歳満期」などの年齢上限で設定されているものが多く、加入者は任意で好きな期間を選べます。ご自身で設定した保険期間が満期を迎えると、その時点で保障を終了するか更新するかを選べるものが一般的です。

貯蓄型死亡保険

貯蓄型死亡保険とは、解約返戻金がある死亡保険です。将来の死亡・高度障害リスクに備えるとともに、貯蓄機能もある保険です。

貯蓄型死亡保険の種類によっても異なりますが、所定の保険料払込期間を経過すると、解約したときに受け取れる「解約返戻金」額が、払込保険料より高くなります。ただし、契約後早期に解約した場合の解約返戻金は少なく、元本割れの可能性が高くなるため気をつけましょう。

長く続けることで資産形成になるため、「万が一の事態に備えながら老後資金も用意しておきたい」という人におすすめです。

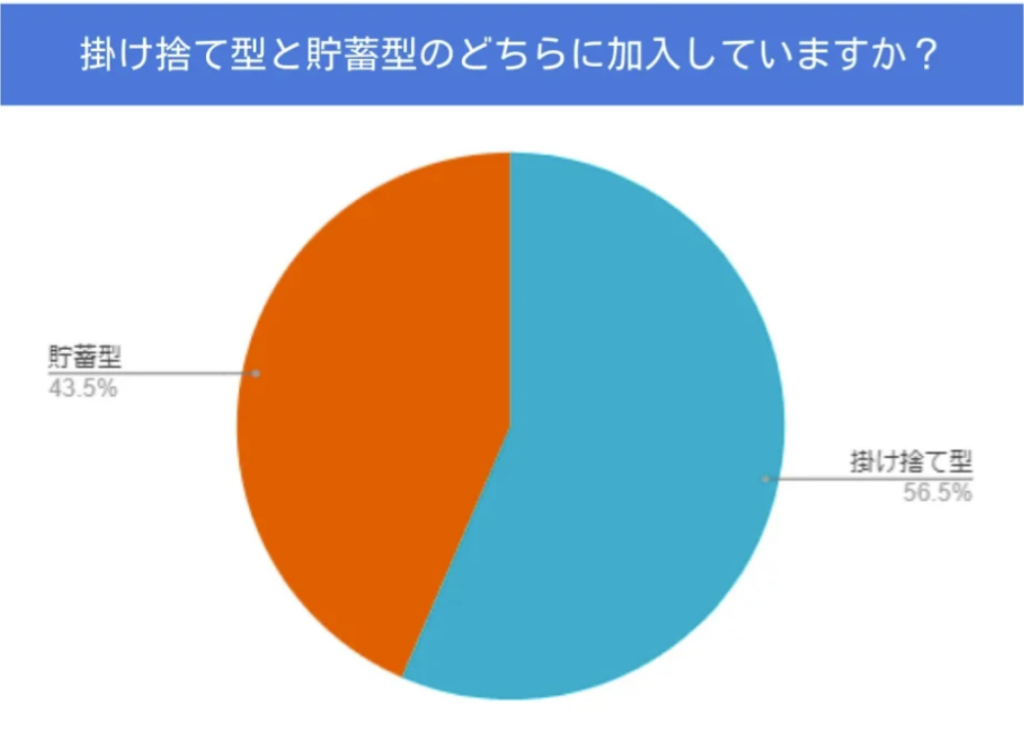

掛け捨て型と貯蓄型どちらに加入している?

- 調査対象者:死亡保険に加入している人

- 有効回答数:200人

- 調査期間:2022年8月10日~8月17日

- 調査方法:編集部の独自調査

2022年8月におこなった編集部の独自調査によると、死亡保険に加入している人のうち56.5%の人が掛け捨て型死亡保険に加入していることがわかりました

残りの43.5%は貯蓄型死亡保険を選んでいることから、貯蓄型と掛け捨て型を選ぶ人の割合は、そこまで差がないということがわかります。

掛け捨て型の死亡保険の特徴

掛け捨て型死亡保険にすべきかどうかを判断するためには、掛け捨て型死亡保険の特徴についてよく知っておくことが大切です。掛け捨て型死亡保険には、一般的に下記4つの特徴があるとされています。

掛け捨て型の死亡保険の特徴

・月々の保険料の負担が軽い

・死亡・高度障害保険金以外にお金を受け取れない

・別の保険に切り替えるなどの見直しがしやすい

月々の保険料の負担が軽い

一般的に、貯蓄型死亡保険よりも掛け捨て型死亡保険のほうが支払う保険料は安い傾向にあります。掛け捨て型死亡保険を選ぶことで家計の負担を抑えやすくなるでしょう。

ただし、掛け捨て型死亡保険でも60歳以上の高齢者になってくると、死亡リスクの上昇とともに保険料も高くなります。年齢や保険期間によっては、貯蓄型死亡保険よりも割高になる可能性もあるので気をつけましょう。

掛け捨て型死亡保険のメリットは、一定期間の死亡保障を割安な保険料で備えられることにあります。収入が低く将来のライフプランが定まっていない20代や、子どもが独立するまでの子育て世帯などで、一定期間だけ加入して保障を備えることに適しています。

「死亡保障を重点的に持ちたい期間」がはっきりしているのであれば。掛け捨て型死亡保険を選ぶメリットは大きいといえるでしょう。

死亡・高度障害保険金以外にお金を受け取れない

掛け捨て型保険は、月々の保険料を安く抑えられる反面、死亡・高度障害保険金以外に受け取れるお金はありません。

解約時の解約返戻金や、満期保険金といった貯蓄機能がないため、掛け捨て型保険とは別で貯蓄をしておく必要があります。

別の保険に切り替えるなどの見直しがしやすい

貯蓄型死亡保険は、保険料を支払う期間が長くなるほど解約返戻金が増えやすいという特徴があります(※一時払の場合は加入後の経過期間)。その半面、早期で解約してしまえば解約返戻金はあってもごくわずかで、払い込んだ保険料を下回る可能性もあります。

一方、掛け捨て型は解約返戻金がなく一定期間の死亡保障を用意するための保険です。ライフステージの変化などの理由によって、気軽に保険の切り替えや見直しがしやすくなっています。

掛け捨て型の死亡保険はどのような人に適している?

「掛け捨て型の死亡保険の特徴は理解できたが、自分に合っているかが分からない」と考える人もいるのではないでしょうか。ご自身が掛け捨て型の死亡保険が適しているかどうかを判断できるように、掛け捨て型の死亡保険が適している人の特徴について説明します。

掛け捨て型の死亡保険が適している人

・月々の保険料を抑えたい人

・将来に備える保険金額が定まっていない人

・資産運用を自身で行うことができる人

・ライフプランが流動的な人

月々の保険料を抑えたい人

掛け捨て型死亡保険は、保険期間が限定されるため、保険料を抑えやすくなっています。

収入や貯蓄が十分でない人でも加入しやすく、「もしものときのために備えたいけれど、高い保険料を捻出するのが難しい」という人でも必要な備えを用意することが可能です。

将来に備える保険金額が定まっていない人

死亡保険に加入する際は、もしものことが起こったときにどれくらいのお金が必要になるかをイメージしておくことが大切です。

しかし、数十年後のことまで具体的に考えるのは難しいかもしれません。

「長期的なライフプランが定まっていないけれども、まとまった死亡保険金を用意しておきたい」と考えている人は、保険料を抑えてある程度の保障を用意できる掛け捨て型死亡保険を選んでおくと安心です。

資産運用を自身で行うことができる人

自分で投資などの資産運用を行っており、将来的に必要となるお金を保険とは別で用意できる人は、掛け捨て型死亡保険を選ぶとよいでしょう。

保険とは別の枠組みで運用ができれば、貯蓄型死亡保険に加入するよりも効率的に資産を増やせる可能性があります。

一方、自ら資産運用を行うことに抵抗があり、保険を利用して強制的に将来の資金を貯めたいという人は、貯蓄型死亡保険を選ぶのも1つの方法です。

ライフプランが流動的な人

たとえば、まだ結婚をしておらず将来家庭を持つかどうか決めていない人など、中長期的なライフプランが不明確な人は、状況次第で必要となる備えが大きく変わることが考えられます。

貯蓄型死亡保険の場合、解約返戻金があるため早期の解約はしづらく、ライフプランが変化しても気軽に保険を見直しできません。今後のライフプランがまだ定まっていない人は、掛け捨て型死亡保険を選ぶことをおすすめします。

月々の保険料を抑えつつ、ライフプランの変化にあわせてその都度適切な保障を用意できるのは、掛け捨て型保険の魅力です。

掛け捨て型死亡保険に加入する際の注意点

掛け捨て型死亡保険の加入について検討している場合、いくつかの注意点を理解しておく必要があります。

掛け捨て型死亡保険に加入する際の注意点

・途中で解約した場合はお金が戻らない

・保険期間に注意

途中で解約した場合はお金が戻らない

貯蓄型死亡保険はほとんどの場合、保険料の支払い期間や払込保険料の金額などに応じて、解約時に「解約返戻金」が受け取れます。

しかし、掛け捨て型死亡保険には原則として解約返戻金がありません。よって、保険料を長期にわたり支払っていても解約時に「解約返戻金」を受け取ることはできません。

あらかじめ死亡保険を長期で契約することが確実な人は、貯蓄型死亡保険を選ぶことも検討してみましょう。

保険期間に注意

掛け捨て型死亡保険は、10年や20年、60歳満期や70歳満期というように、あらかじめ選んだ保険期間が設定されています。

そのため、継続的に死亡保障を用意したいのであれば、保険期間が満了したタイミングで更新したり、別の保険に切り替えたりする必要があるのです。

養老保険のように満期が決まっている保険を除くと、貯蓄型死亡保険の多くは、保険期間が終身タイプになっています。保険期間を気にすることなく、一生涯の保障を用意することが可能です。

貯蓄型死亡保険は、原則として加入時の保険料で固定されます。20代で加入すれば、年齢を重ねても保険料が上がる心配はありません。長期的に同じ死亡保障を備えたいのであれば、貯蓄型死亡保険を選ぶとよいでしょう。

まとめ

ここでは、掛け捨て型死亡保険に焦点を当てて、保険の特徴や加入に向いている人の特徴、加入する際の注意点などについて説明しました。

死亡保険の加入時には、貯蓄型死亡保険と掛け捨て型死亡保険の違いを理解したうえで、自分に合ったほうを選ぶようにしましょう。

ライフプランや家族、貯蓄など個々の状況によって適した保険は変わります。さまざまな商品を比較し、現在の自分に適した保険を選ぶようにしましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。