失業して収入が減ったり、子供が生まれて出費が増えたりして、保険料を払うのが困難になった…。 そうなったとき、解約ではなく「払済保険」にすることで、 保険料の負担をなくしながら保障を続けられる場合があります。

本記事では、意外と知られていない払済保険の概要やメリット・デメリットについて解説します。

終身保険を払い済みにするとどうなる?

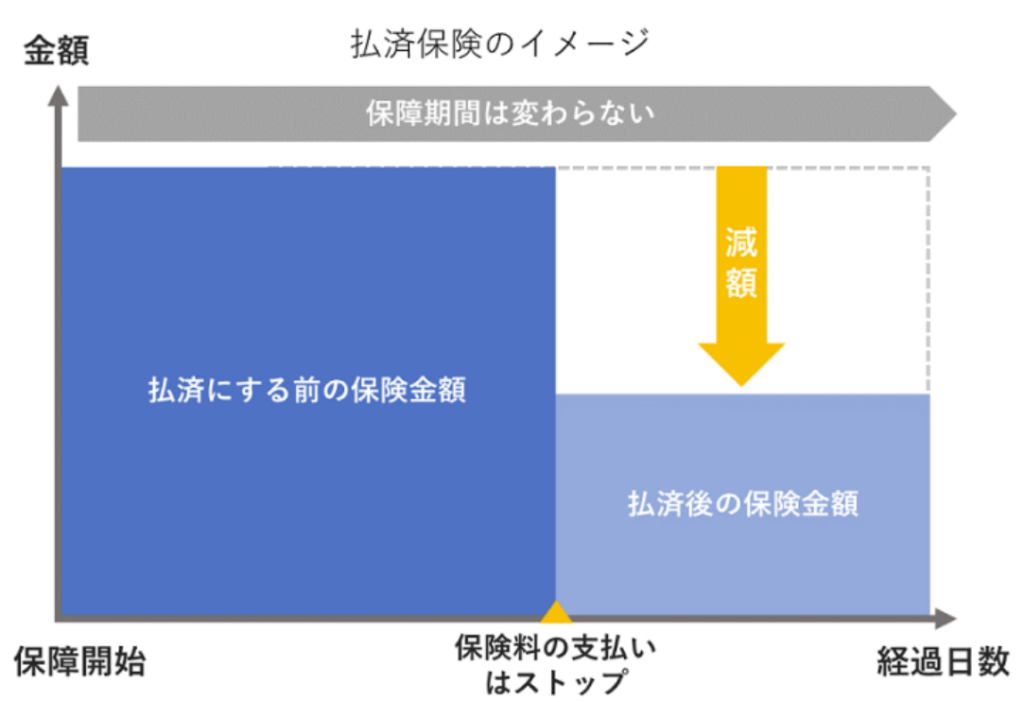

払済保険とは、保険金額を減額する代わりに、 月々の保険料支払いをストップできる保険制度を指します。終身保険を払い済みにすると保険金額は減額されますが、引き続き一生涯にわたって死亡や所定の高度障害に備えられます。

払済保険の仕組みは少しイメージしにくいので、下の画像を参考にしてください。

払済保険は、その時点での解約返戻金を将来の保険料に充てる仕組みです。

そのため、終身保険の他にも老後の年金を準備できる「個人年金保険」や、万一に備えながら満期になると満期保険金を受け取れる「養老保険」なども払い済みに変更できる場合があります。

終身保険を払い済みに変更するタイミング

終身保険を払い済みに変更する主なタイミングは、以下の通りです。

- 保険料の負担が重いとき

- 保障の見直しをしたいとき

終身保険に加入した当初は保険料負担に問題がなかったとしても、子供の誕生や親の介護などで、家計が苦しくなることがあります。

かといって、保険料負担を軽減するために、終身保険を解約すると保障がなくなってしまいます。そこで、払済保険に変更すると保険料負担を軽減しつつ、一定の保障を確保できます。

また、保障を見直したいときも払い済みへの変更が有効な場合があります。

例えば、子供が誕生したことで、より手厚い死亡保障が必要になったとしましょう。すでに終身保険に加入しており、追加で死亡保障に加入すると保険料負担が重くなってしまいます。

終身保険を払い済みにし、新たに定期保険をはじめとした掛け捨て型の生命保険に加入すると、保険料負担を軽減しつつ保障を手厚くすることが可能です。

終身保険を払い済みにするメリット・デメリット\

では、具体的に払済保険には、どのようなメリット・デメリットがあるのでしょうか? それぞれ詳しく解説いたします。

終身保険を払い済みにするメリット

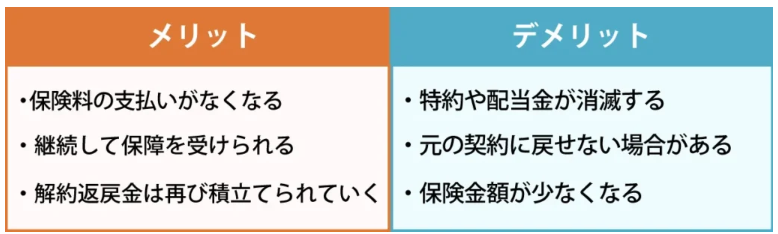

払済保険には、大きく3つのメリットがあります。

- 保険料の支払いがなくなる

- 継続して保障を受けられる

- 解約返戻金は再び積立てられていく

1つずつ詳しくみていきましょう。

保険料の支払いがなくなる

終身保険を払い済みに変更したあとは、月々の保険料の支払いが不要となります。

また、保険料を支払える状態になった際には、 後述する「復旧」の手続きを行えば、元の契約状態に戻すことができます。

継続して保障を受けられる

保険を中途解約すれば、保険料の負担はなくなりますが、 同時に必要な保障を受けられなくなります。

その点、終身保険を払い済みにすると、保険金額は少なくなるものの、保障は継続できます。

解約返戻金は再び積立てられていく

払い済みに変更した時点で、将来支払う予定の保険料は、 それまでに積み立てた解約返戻金から割り当てられます。

それまでに支払ってきた保険料をベースに保険会社による運用は継続されるため、 通常の保険と比べると増え幅は少ないですが、解約返戻金は積み立てられていきます。

終身保険を払い済みに変更するデメリット

便利な払済保険の制度ですが、もちろんデメリットも存在します。 安易に払済にするのは避け、これらの注意点を理解したうえで決断するようにしましょう。

- 特約や配当金が消滅する

- 元の契約に戻せない場合がある

- 保険金額が少なくなる

特約や配当金が消滅する

払済保険に変更すると、主契約に付けていた特約や配当金は消滅します。 収入保障特約、三大(特定)疾病保険特約など、 必要な保障は別の保険として新たに加入する必要があります。

ただし、「リビング・ニーズ特約」(余命6ヶ月以内と判断された場合、 本来は死亡後に支払われる死亡保険金の一部または全てを生前に受け取れる特約)に関しては、例外とされます。

元の契約に戻せない場合がある

払済保険から元に戻す場合、「復旧」という手続きを踏みます。 復旧を行うには、医師による診断、健康状態の告知を改めて行う必要があるため、 健康状態によっては復旧できない可能性もあります。

また、特定の期間内(1〜3年)を過ぎてしまうと、「復旧」ができないので注意が必要です。

保険金額が少なくなる

終身保険を払い済みに変更すると、月々の保険料払込の負担は減るものの、保険金額は少なくなります。そのため、事故や病気などで万が一のことがあったときの保障が不足してしまうかもしれません。

保険料を払い込んでいるあいだの解約返戻金が低い「低解約返戻金型終身保険」を払い済みに変更すると、保険金額が大幅に減少する可能性があります。

目先の支払い保険料だけでなく、 万が一の備えは貯蓄でまかなえるのかという目線も持ち、払済保険にするか検討しましょう。

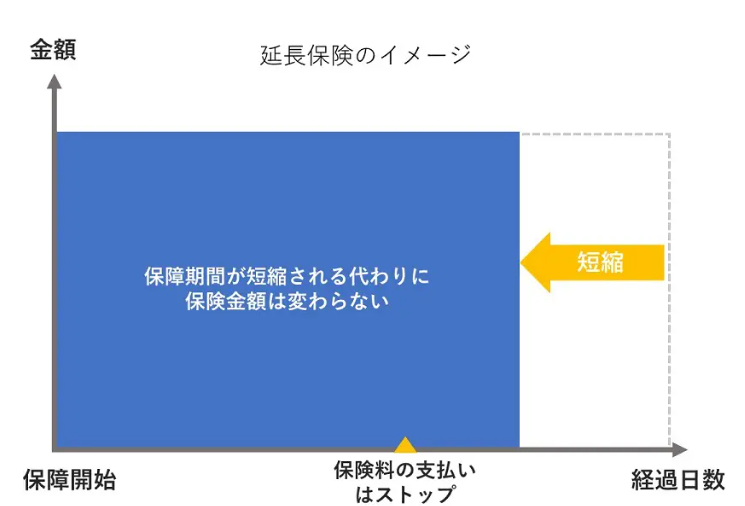

延長(定期)保険に変更する選択肢もある

払済保険に似たものに「延長(定期)保険」があります。 延長保険とは、保険料の払い込みがなくなる代わりに、 現在まで積み立てた解約返戻金を一時払いの保険料に割り当てて、定期保険に切り替える制度です。 こちらも仕組みがイメージしにくいので、下の画像を参照してください。

保障期間は短くなりますが、保険金額はそのまま維持できます。 また、払済保険と同様に、付加している特約、配当金などは全て消滅します。

延長(定期)保険に変更するメリット

延長保険に変更した場合も、保険料の負担がなくなります。 保険を中途解約してしまうと保険金額も保障も受けられなくなりますが、 延長保険では保険金額をそのまま維持できるため、万が一の際にも安心です。

また、定期保険の一時払いの金額よりも解約返戻金が多い場合は、 生存給付金として受け取れることもあります。

延長(定期)保険に変更するデメリット

終身保険を延長保険に変更すると、保険期間は一定となるため、一生涯にわたる保障がなくなります。 解約返戻金が少なければ、それだけ保障期間は短くなるでしょう。

また、払済保険と同じく特約や配当金は消滅します。

払済保険と延長(定期)保険の違い

改めて、払済保険と延長保険の違いについておさらいします。 2つの違いをよく理解したうえで、ご自分の状況にどちらの制度が適しているかを考えておきましょう。

| 払済保険 | 延長保険 | |

| 保障期間 | そのまま維持 | 短くなる |

| 保険金額 | 少なくなる | そのまま維持 |

| 契約条件の引き継ぎ | 継続 | 継続 |

| 特約や配当金の有無 | 消滅 | 消滅 |

保障期間

払済保険では、保障期間はそのまま維持されます。 それに対し、延長保険は終身保険から一時払いの定期保険へ変更するため、保障期間が短縮されます。

保険金額

払済保険では保険金額は減額されます。 延長保険は元の契約内容と同額の保険金額が担保されます。

契約条件の引き継ぎ

中途解約と異なり、払済保険、 延長保険ともに元の契約の予定利率や契約年齢等の契約条件を引き継げます。

特約や配当金の有無

払済保険、延長保険、両者とも主契約に付帯していた特約・配当金は消滅します。

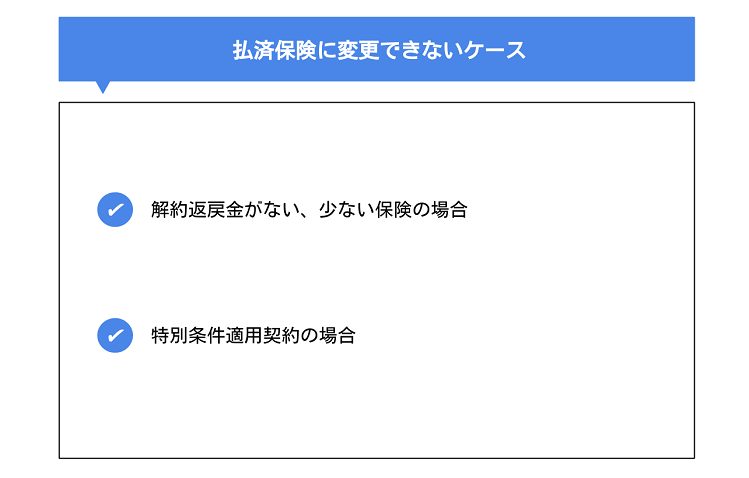

払済保険に変更できないケース

解約返戻金がついた保険でも、払済保険に変更できないことがあります。 ここでは、変更できないケースについて解説します。

解約返戻金がない、少ない保険の場合

前述したように、収入保障保険、終身がん保険、終身医療保険、 無解約返戻金型定期保険など解約返戻金のない保険は、払済保険に変更できません。

また、保険会社の商品によっては、解約返戻金付きの保険であっても、 解約返戻金が一定金額(50万円以上など)以上なければ、払済保険に変更できない場合もあります。

特別条件適用契約の場合

保険会社によっては、「特別条件適用契約」のものを払済保険に変更できない場合があります。 特別条件とは、被保険者の健康状態や病歴などが契約基準に満たない場合に、 一定の条件をつけたうえで保険契約を可能にすること。

具体的には、「特別保険料」が上乗せされ、通常よりも保険料が割高になったり、 一定期間、保険金額が少なくなる「保険金削減」や、 特定の部位だけ一定期間保障の対象外になる「部位不担保」などといった条件がつけられます。

このような場合にも払済にできない可能性があるので、保険会社に確認しましょう。

払済保険の「復旧」とは?

復旧とは、払済保険または延長保険に変更した後でも、 所定期間1〜3年以内であれば元の保障内容に戻せる制度のこと。 復旧する際には、再度、健康状態の審査と告知を行います。 保険会社の承認が下りると復旧が認められます。 なお、不足分の保険料や利息の払込が必要となります。

復旧と復活の違い

復旧に似た言葉に「復活」があります。

復活は、一定期間内に遅延保険料と利息を支払う(保険会社によって異なる)ことで、 払込猶予期間を過ぎて失効した保険契約を失効以前の状態に戻すことができる制度です。復活ができるのは、 契約失効した全ての保険が対象となります。

それに対し、復旧は、減額・払済保険・延長保険の場合に使われる制度となります。

復旧が認められる条件

復旧をする際には、健康状態の告知と診査、 支払いをストップしていた期間の不足分である「復旧所要金」の払込が必要です。

健康状態によっては、完全に元の契約に復旧できないこともあります。 また、3年を過ぎた延長保険、払済保険は復旧できません。

まとめ

介護や育児、何らかの事情で保険料の支払いが困難になった場合は、保険を中途解約するのではなく、 払済保険に変更できないか検討することをおすすめします。

ただし、 解約返戻金の額が少ないと払い済みすると保険金額が著しく低下する場合や、そもそも払い済みに変更できない場合があります。

保険会社やファイナンシャルプランナーにも相談のうえ、ご自身にとってもっとも最適な方法を検討することが大切です。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。