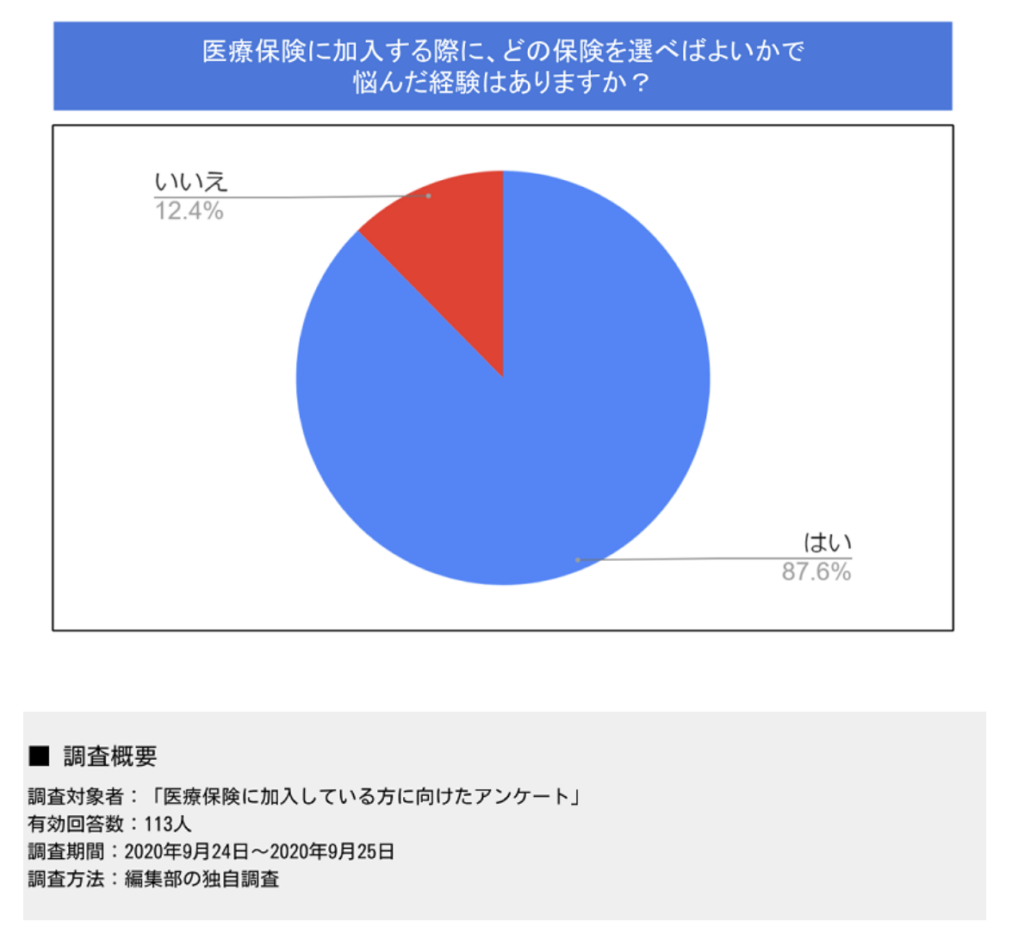

医療保険を提供している会社はたくさんあるため、 「どの医療保険を選べばよいか分からない」という人は多いもの。 2020年9月におこなった編集部の独自調査によると、 医療保険の加入に加入する際に悩んだ経験がある人の割合は87.6%となっており、 ほとんどの人が医療保険の選び方に迷った経験があるようです。

なるべくライフプランに適した医療保険に加入するのが望ましいですが、 中には加入者数が多いからといった理由で医療保険を選んでしまう人も…。 適切な知識を持ったうえで医療保険を選ばなければ、 あなたの背景やライフプランに適した備えができなくなってしまうので注意が必要です。

そこで今回は、医療保険がどのようなものであるか、 医療保険を選ぶ際に着目すべきポイントや備えたいポイント別に人気のある医療保険について、詳しく説明します。

医療保険とは

そもそも医療保険とは、将来起こりうる病気やケガによる経済的な負担に対して備えるもの。 一般的に、医療保険というと民間医療保険を指すことが多いですが、 医療保険は大きく分けて「公的医療保険」と「民間医療保険」の2つがあります。

国民健康保険や組合健保・協会けんぽ、共済組合や船員保険といった公的医療保険は、 保障の対象となる治療や薬などに対して一定割合の費用を補ってくれるもの。 一方、民間医療保険は、公的医療保険では対象にならない治療や薬の費用を補ってくれるだけでなく、 通院にかかる費用や生活費といった、治療にかかる幅広い部分をカバーしてくれるという特徴があります。

治療にかかる負担に対して適切に備えるためには、公的医療保険と民間医療保険の違いを理解したうえで、 将来どれくらいの保障を用意しておけばよいかをはっきりさせておくことが大切です。

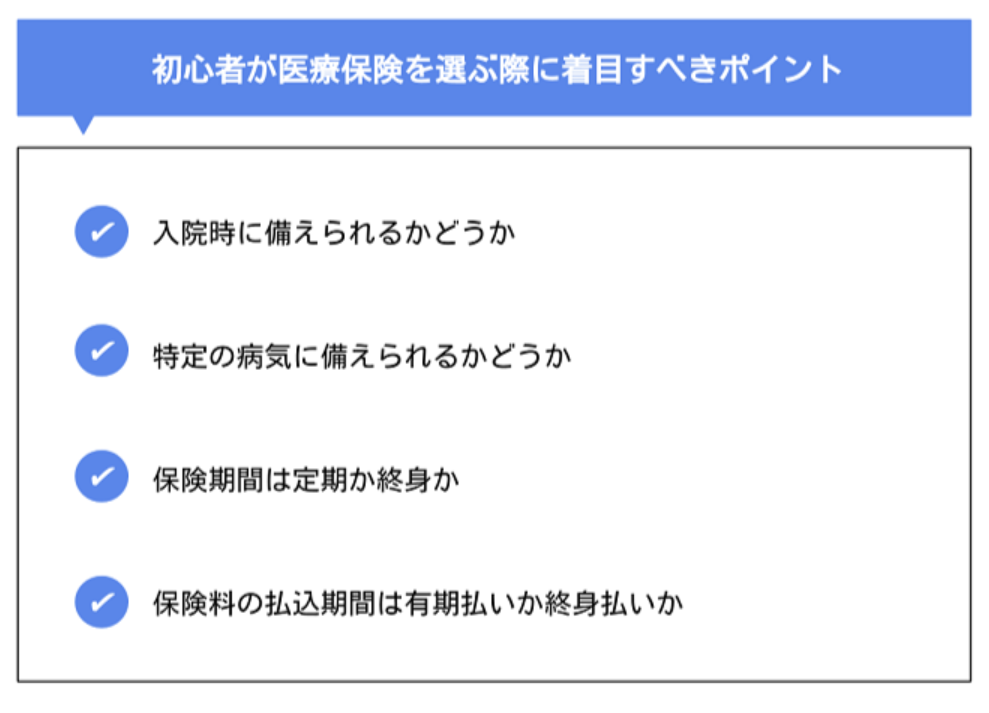

初心者が医療保険を選ぶ際に着目すべきポイント

初心者が医療保険を選ぶ際に着目すべきポイントは、以下の4つです。

適切な医療保険を選ぶためには、幅広い視点で将来の備えについて考えなければなりません。 これらのポイントを正しく理解しておけば、あなたが選ぶべき医療保険を見つけやすくなるでしょう。 ここからは、医療保険を選ぶ際に着目すべきポイントについて、詳しく説明します。

入院時に備えられるかどうか

1つ目のポイントは、入院時に備えられるかどうかです。 医療保険の中でも、入院一時金を受け取れるようなプランを選んでおけば、 入院日数にかかわらず所定の給付金を受け取ることができます。

しかし、治療内容や治療期間によっては、入院一時期にはまかないきれない治療費がかかるケースも…。 その場合、公的医療保険の制度の1つである「高額療養費制度」を利用することで、 経済的な負担を抑えることが可能です。 年齢や健康保険の負担割合、世帯所得の程度にもよりますが、 上限を超えて治療費を支払う必要がなくなるので安心です。 とはいえ、限度額までは治療費を負担しなければならないので、 公的医療保険でまかないきれない部分を民間医療保険で備えられるようにしておきましょう。 また、高額療養費制度は、差額ベッド代や食事代、 先進医療といった公的医療保険が適用されない部分を治療費に含めることができないことも知っておく必要があります。

また、治療費がそこまでかからなかったとしても、 健康保険組合などから「傷病手当金」を受け取ることによって、 休職中の収入減少をカバーしたり治療費を補填したりすることも可能。 そのため、実際に民間医療保険に加入する人は、 給付金日額を5,000~10,000円程度に設定する人が多いようです。 しかし、自営業者のように傷病手当金を受け取れない場合、 一般的に設定される給付金日額では保障が不十分になるケースも考えられます。 将来入院したときに利用できる公的医療保険の程度によっては、 給付金日額を10,000円以上に設定した方がよいかもしれません。

支払限度日数に関しては、60日程度に設定しておけば安心だと言われています。 しかし、脳疾患のように、転院やリハビリなどによって治療が長期化する場合、 治療期間中に保障が途切れてしまうことがあります。 そのため、ある程度の年齢で医療保険に加入する人は、 治療が長期化することを想定して、支払限度日数を120日程度に設定した方がよいかもしれません。

特定の病気に備えられるかどうか

2つ目のポイントは、特定の病気に備えられるかどうかです。

たとえば、がんや脳卒中、急性心筋梗塞になった場合に保険金を受け取れる「三大疾病特約」や、 子宮筋腫や卵巣がんといった女性特有の病気に備えられる特約、 認知症になったときにかかる経済的な負担をカバーできる特約などがあります。 「先進医療特約」をつけておけば、 公的医療保障の対象外である先端医療も安心して受けることが可能です。 あなたが将来どの病気や治療に備えたいかによって、 柔軟に保障を選べるような保険会社を選びましょう。

がんに対する備えに関しては、がん保険に加入しているのであれば、 がん診断一時金や通院時の給付金などを受けられるので、わざわざ民間医療保険に加入しなくてもよいかもしれません。 しかし、がん保険の保険料を支払う余裕がないのであれば、 医療保険の特約としてがん保障をつけておくことで、保険料を安く抑えることも可能です。

保険期間は定期か終身か

3つ目のポイントは、保険期間が定期か終身かという点です。 民間医療保険のほとんどが終身タイプですが、 定期タイプとの違いを知っておくことで、あなたのライフプランに適した医療保険を選べるようになります。

定期タイプの医療保険は、年齢が若いほど保険料を安く抑えられますが、 一定の年齢を超えると終身タイプの保険料を超えるのが特徴。 保険料を支払う余裕がない場合や子育て期間中の病気やケガだけ保障したいのであれば、 定期タイプの医療保険を選んでもよいでしょう。 長生きのリスクに備えて長期的な保障を用意しておきたいのであれば、 終身タイプの医療保険に加入するのがおすすめです。

保険料の支払い方法は有期払いか終身払いか

4つ目のポイントは、保険料の支払い方法が有期払いか終身払いかという点です。

有期払いは、一定の年齢または一定期間で保険料の払い込みが終了するもの。 現役世代で保険料の払い込みを終えたい人や、 60歳以降は保険料を支払いたくないというサラリーマンなどに向いている支払い方法だと言えます。 しかし、終身払いと比較すると、毎月支払う保険料が高額になりやすいのがデメリット。 収入によっては保険料が生活費を圧迫してしまう場合があるので、 有期払いを選択するのであれば、支払い能力をよく考えておく必要があります。

一方、終身払いは、医療保険に加入している限り亡くなるまで保険料を支払い続けるもの。 有期払いとは違い、保険料の払込総額が確定していないため、 長生きするほど総支払保険料が増えていくという特徴があります。 しかし、加入時の年齢や保障内容によっては有期払いよりも保険料を抑えられるので、 経済的な負担を抑えながら一生涯病気やケガにリスクに備えることが可能です。

最近は、がんや三大疾病と診断されるなど、 一定の条件を満たすことで保険料の支払いを免除される「保険料免除特約」をつけて終身払いにする人も多くなっています。 重点的に備えておきたい疾患の有無や、保険料をどのように支払っていきたいかによって、 適切な支払い方法を選べるようにしておきましょう。

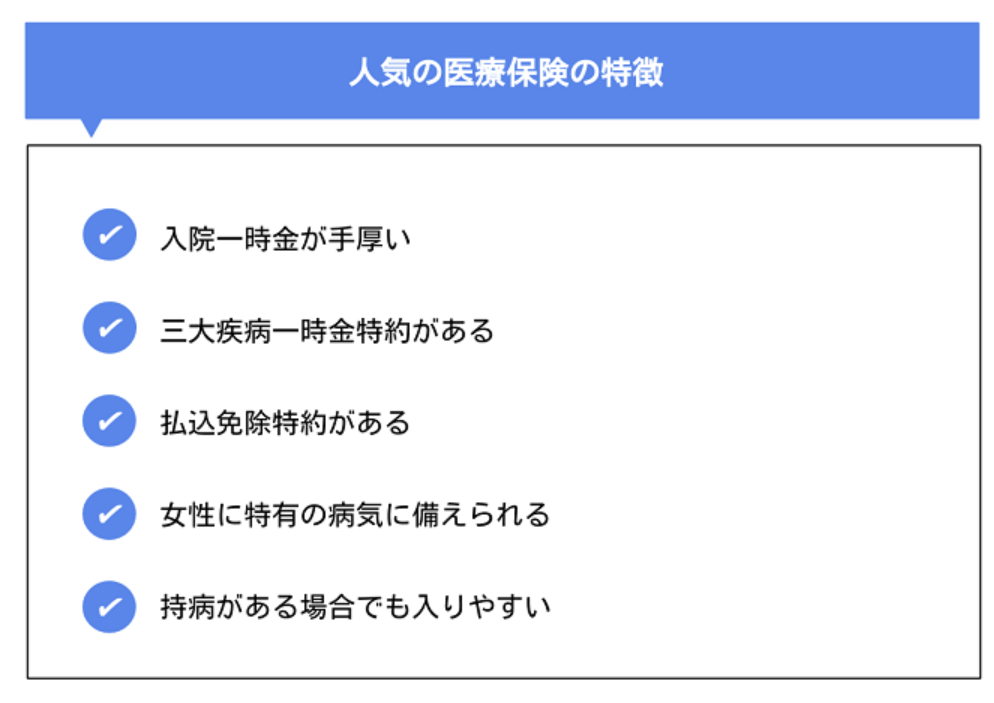

人気の医療保険をご紹介

あなたに適した医療保険を選ぶうえで、 一般的にどのようなタイプの医療保険が注目されているかを知っておくことは重要です。 多くの人から人気のある医療保険には、以下の5つがあります。

医療保険のプランごとの特徴や、つけておきたい特約に対応した保険会社を知っておけば、 あなたが加入すべき医療保険を選びやすくなるでしょう。 ここからは、人気の医療保険の特徴について説明するとともに、 その特徴にマッチする保険会社についてもご紹介します。

入院一時金の手厚さで選ぶなら

入院一時金は、病気やケガなどで入院したときに、所定の給付金を受け取れるもの。 短期間の入院でもまとまったお金を受け取れるので、 場合によっては入院にかかる費用を上回る給付金を受け取れる可能性があるのがメリットです。

受け取った給付金は使用用途が限定されていないため、入院にかかる費用に充てられるだけでなく、 休職による収入減少の補填や、生活費の足しにするといった方法で活用することもできます。 毎年入院期間が短縮していることもあり、入院一時金を設けた医療保険を取り扱う保険会社は増えています。

以下では、入院一時金を手厚く設定している保険を紹介します。

※支払事由は保険会社によって異なります。

三大疾病一時金のある保険から選ぶなら

「三大疾病」は、がんや急性心筋梗塞、脳卒中を指しており、日本人の有病率や死亡率が高い疾患です。 近年、不規則な生活リズムや食習慣、喫煙や運動不足、 ストレスといった問題を抱える人が増えていることから、これらの疾患に備える必要性は高まっています。

また、三大疾病は、発見が遅れやすいだけでなく、治療が長期化する危険性が高いことも特徴。 特にがんの場合、治療しても再発するリスクがあったり、 入院だけでなく外来の治療が長引くケースが多いため、それだけ治療費が高額になりやすいです。

「三大疾病一時金」は三大疾病に特化して備えられるのがメリット。 受け取った一時金は治療費や生活費などに充てられるため、安心して治療に専念できるでしょう。 また、医療保険に加えてがん保険に加入するよりも保険料を抑えやすいので、 生活に余裕を持たせやすくなるのも魅力です。

以下では、三大疾病一時金のある保険を紹介します。

※支払事由は保険会社によって異なります。

払込免除特約のある保険で選ぶなら

払込免除特約は、保険料支払期間中に所定の条件に該当した場合、 以降の保険料の支払いが免除されるもの。 保険料の支払いを気にすることなく治療に専念できるので、 経済的な負担を抑えながら従来の生活を維持しやすくなるのがメリットです。

払込免除特約が適用される条件は保険会社によってさまざまですが、 三大疾病やがん、病気やケガなどによって要介護状態や就労不能状態になった場合に適用されるのが一般的。 ただし、一度契約すると払込免除特約を外せなくなったり、上皮内がんなど、 病気の種類によっては払込免除特約の対象外になるケースがあることを知っておきましょう。

以下では、払込免除特約のある保険を紹介します。

※支払事由は保険会社によって異なります。

女性に特有の病気に備えられる保険から選ぶなら

女性疾病特約は、卵巣がんや子宮筋腫など、女性特有の病気にかかった場合に保障を受けられるもの。 保険会社によっては、すべてのがんによる入院を保障してくれるものもあり、 保険会社によって設定している保障範囲が異なるのが特徴です。 妊娠出産時の帝王切開や切迫早産といった治療も保障されることが多いので、 「幅広い女性疾病に備えておきたい」と考える女性に向いています。

女性疾病特約はあくまでも特約なので、たとえば主契約の入院給付金日額を5,000円に設定しており、 女性疾病特約の入院給付金日額5,000円に設定している場合、 帝王切開で入院したときの入院給付金日額は10,000円になります。 そのため、女性疾病特約をつける際は、主契約の入院給付金日額をもとに、 必要な保障額を考えることが大切です。

以下では、女性疾病特約をつけられる保険を紹介します。

※支払事由は保険会社によって異なります。

持病がある場合でも入りやすい保険で選ぶなら

医療保険によっては、持病や既往歴があると加入できないものもあります。 しかし、引受基準緩和型医療保険を選ぶことで、持病があったとしても病気やケガに備えることが可能。 保険会社によっては、持病が悪化したり過去に患った病気が再発した場合でも保証してもらえるので、 加入後の体調悪化にしっかり備えることができます。

ただし、通常の医療保険と比べると保険料が割高になりやすく、 契約後一定期間内に保障を受ける場合は給付額が少なくなるケースもあるので注意が必要。 特約の種類も限定されており、幅広いリスクに備えられないことが多いので、 保険会社ごとのルールをよく比較したうえで契約しましょう。

※支払事由は保険会社によって異なります。

まとめ

ここでは、医療保険の概要や、医療保険を選ぶ際に着目すべきポイント、 つけておきたい特約ごとに人気のある医療保険について説明しました。 医療保険を選ぶうえで最も大切なのは、 あなたの生活の状況やライフプランに応じた保障を用意すること。 適切な医療保険を選ぶためには、公的医療保険で補えない部分を明確にしたり、 保険会社ごとのプランの違いをよく比較したりすることが重要です。

ここで説明した内容を参考にして、 将来の病気やケガに対して充実した保障を受けられる医療保険を選べるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。