生命保険(死亡保障)とは、「被保険者が死亡または高度障害状態になった場合に、保険金を受け取ることのできる保険」です。

万一のことがあった時に、残された家族の経済的な負担を減らして、その生活をサポートする役割を持ちます。

でも、生命保険って種類がありすぎて

よくわからないよね・・・

定期保険・終身保険・養老保険・収入保障保険…

僕、めんどうみが説明いたします♪

生命保険(死亡保障)の種類は主に4つ

生命保険(死亡保障)には、大きく分けて「定期保険」「収入保障保険」「養老保険」「終身保険」の4つの種類があります。

1.定期保険

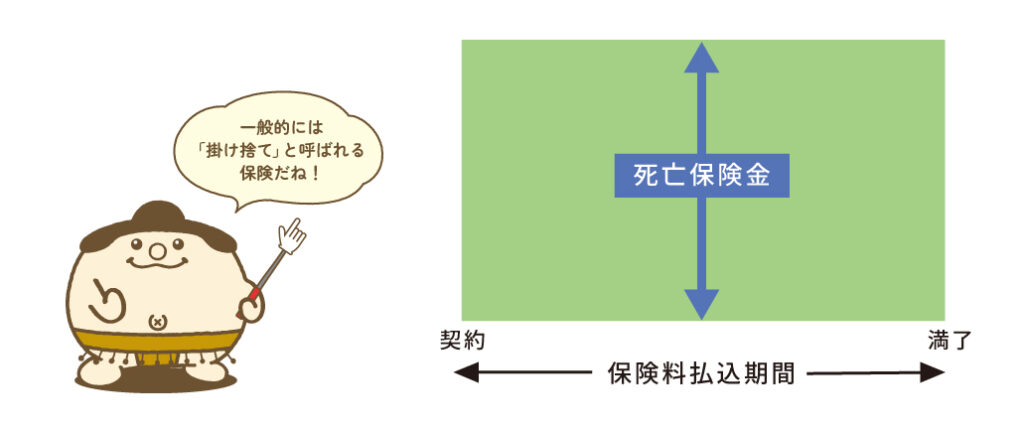

- 一定の保険期間内に死亡した場合または高度障害状態になった場合、保険金を受け取れます。

- 保障が一生涯続く終身保険に比べると保険料は安く(※1)、少ない保険料で一定の保険金を準備することができます。

(※1)同じ保険金額で比較した場合 - 契約時に定めた保険期間中は保障が続き、保険期間が満期を迎えると保障はなくなります。

- 一般的に解約返戻金はありません。

-1024x667.jpg)

.jpg)

一般的には「掛け捨て」と呼ばれる保険だね!

2.収入保障保険

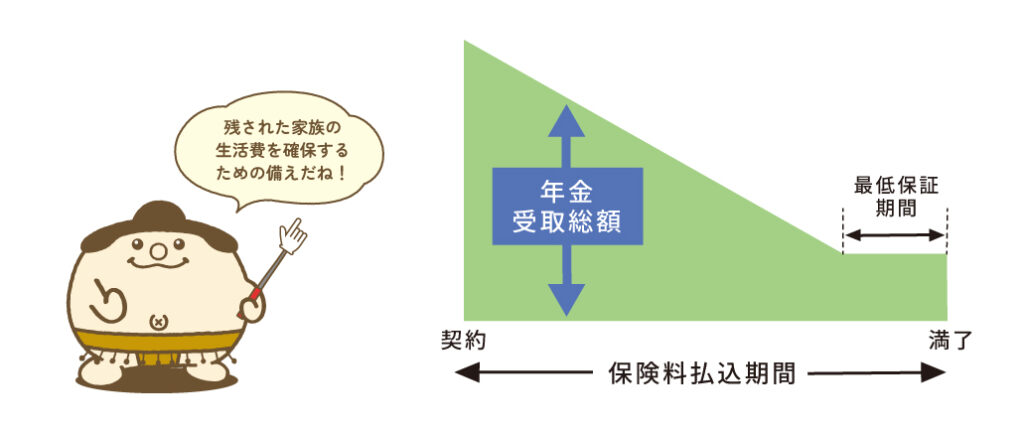

- 一定の保険期間内に死亡した場合に、死亡以後、保険期間終了まで保険金を受け取れます。

- 一般的に、死亡保険金は年金形式で支払われます。

- 受け取り方法は「一括」もしくは「分割」のどちらかを選択できます。

- 受け取り方法が「分割」の場合:毎月お給料のように受け取ることができます。

- 定期保険と同様に、契約時に定めた保険期間中は保障が続き、保険期間が満期を迎えると保障はなくなります。

残された家族の生活費を確保するための備えだね!

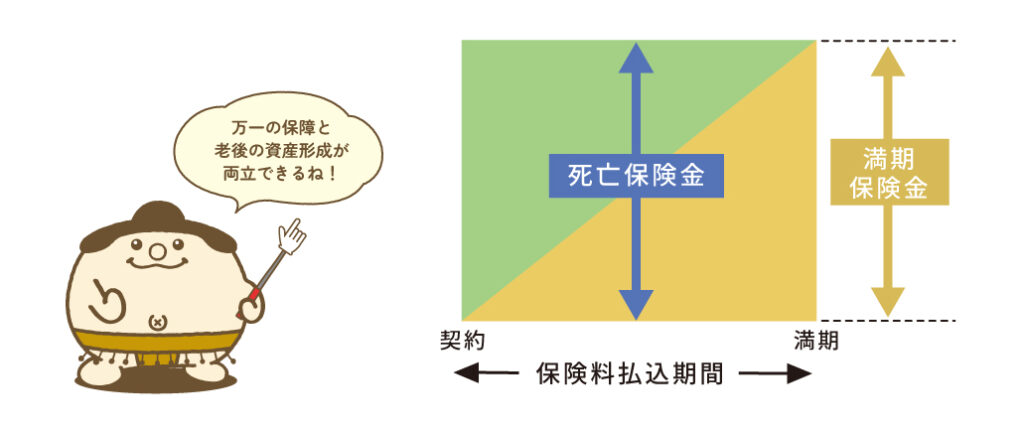

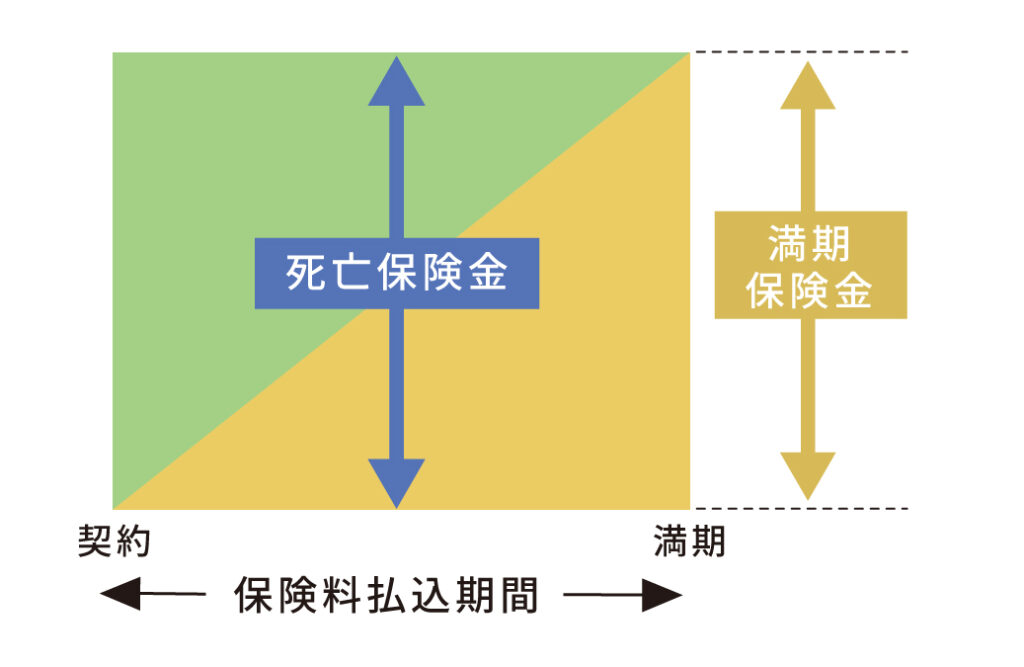

3.養老保険

- 一定期間内に死亡しても、無事に満期を迎えても保険金を受け取れます。

- 一定期間内に死亡した場合:「死亡保険金」を受け取れます。

➡残された家族の資金(保障)として活用できます。

- 満期時に生存していた場合:「満期保険金」を受け取れます。

➡老後の資金(貯蓄)として活用できます。

- 一定期間内に死亡した場合:「死亡保険金」を受け取れます。

- 定期保険や終身保険に比べると、保険料が高くなる(※2)ことが一般的です。

(※2)同じ保険金額で比較した場合

万一の保障と老後の資産形成が両立できるね!

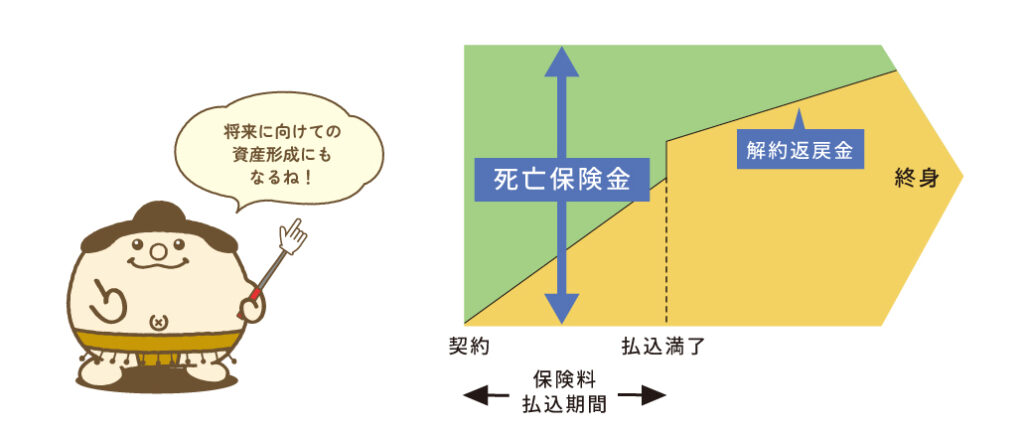

4.終身保険

- 死亡または高度障害になった場合、保険金を受け取れます。

- 満期がないため、保障は一生涯続きます。

- 途中で解約した場合でも、一般的には契約からの経過期間に応じた解約返戻金(※3)を受け取れます。

(※3)ご契約を契約途中で解約された場合、保険契約者に対して払い戻されるお金のこと - 掛け捨て型の定期保険に比べると、保険料が高くなる(※4)ことが一般的です。

(※4)同じ保険金額で比較した場合

-2-1024x667.jpg)

将来に向けての資産形成にもなるね!

まとめ

今回は生命保険(死亡保障)の種類とそれぞれの特徴についてご紹介しました。実際に生命保険の加入を検討する際には、以下のポイントを押さえておきましょう。

- 生活の中で想定されるリスクを把握する

- 今後どのくらいのお金が必要になるのか考える

- 必要となる保障内容を満たすことのできる保険商品を探す

- 適した保険商品がない場合は、商品を組み合わせてカバーする

上記のポイントを押さえつつ、多くの保険プランから自分に合った保障内容を選択するのは難しいため、保険選びで迷った際には保険のプロと一緒に考えることをおすすめします!

まずは一度、保険コンパスでプロのファイナンシャルプランナーと最適なプランを確認してみませんか?

ぜひお気軽にご相談ください。お待ちしております♪

上記のポイントを押さえつつ、多くの保険プランから自分に合った保障内容を選択するのは難しいため、保険選びは保険のプロと一緒に考えることをおすすめします!

ぜひお気軽にご相談ください。お待ちしております♪

保険コンパスなら、何度でも相談無料です!

ご予約はこちらから♪

.jpg)

僕を見つけたらなでなでしてね♪

店頭で待ってるよ~!