うつ病でも生命保険に加入できる?

生命保険に加入するためには、事前に告知をおこない審査を通過しなければなりません。 そのため、これまでの病歴によっては生命保険への加入を断られてしまい、 人によっては万が一の備えを用意できないことも…。

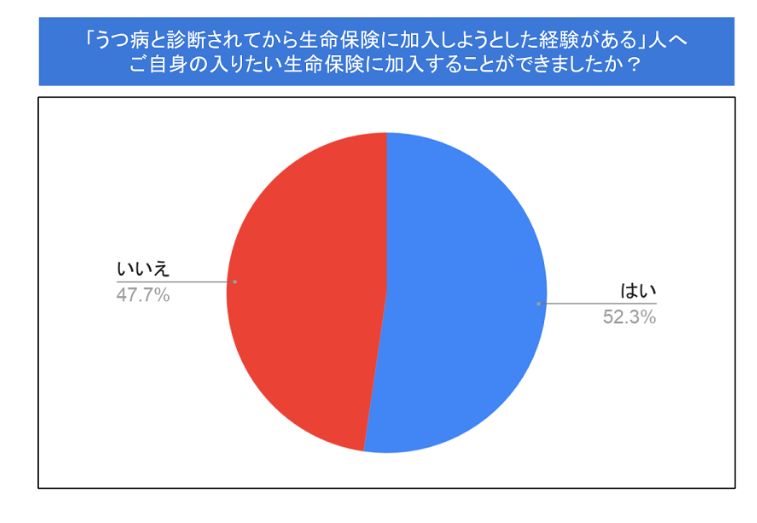

2020年9月におこなった編集部の独自調査によると、 うつ病と診断されてから、生命保険に加入しようとした経験がある人のうち、 47.7%の人は加入したいと思う生命保険に入れなかったことが分かっています。 うつ病であっても生命保険に加入できないわけではありませんが、 場合によってはうつ病が原因で希望する保障が用意できないこともあるのです。

年々精神疾患を患う人が増えてきていることを考えると、 うつ病などにかかったときでも頼れる保険について知っておくことは大切です。 そこで今回は、うつ病と生命保険の関係性や、 うつ病になったときに活用できる公的支援制度などについて詳しく説明します。

うつ病だと生命保険に加入しにくい理由

そもそも、なぜうつ病だと生命保険に加入しにくくなるのでしょうか?

実は、うつ病を持っている人は、新たにほかの病気にかかって入院するよりも、 うつ病が原因で入院する確率が高いとされています。 健康な人よりもうつ病を持っている人の方が生命保険による保障が必要な状態になりやすいため、 通常の医療保険や死亡保険などに加入できないことが多いのです。

しかし、限定告知型の医療保険や終身保険のように、 保険会社の引受基準が緩和されているタイプの生命保険であれば、 うつ病の病歴がある人でも加入しやすくなっています。 仮にほかの生命保険への加入を断られたとしても、 生命保険会社によっては加入できるケースがあることも知っておきましょう。

うつ病を隠して生命保険に加入すると?

「どうしても加入したい生命保険があるから」や、 「保険料を抑えて生命保険に加入したい」といった理由で、 うつ病であることを隠して生命保険に加入しようと考える人もいるようです。 手続き上、うつ病であることを告知せずに生命保険に加入できる場合もあるので、 そのまま契約を締結して保険料を支払っている人もいるかもしれません。

しかし、告知をせずに通常の生命保険や医療保険に加入したとしても、 入院や通院などの履歴が告知日以前からあったことが判明するケースがほとんど。 告知義務違反に該当してしまうと、契約を解除されたり、 給付金が出なかったりするといったペナルティが科せられます。 契約している生命保険のタイプによっては、 解約時に戻ってくるお金である解約返戻金を受け取れるケースもありますが、 場合によっては支払ってきた保険料を大きく下回る解約返戻金になることも考えられます。 このような事態を引き起こさないためにも、契約時に正しく告知をするようにしましょう。

うつ病発症後でも条件を満たせば加入できる場合も

うつ病を発症したことがある人でも、 条件を満たすことで通常の生命保険に加入できる場合があります。 一般的に、生命保険の告知では、過去5年間で医師の診察や検査、 治療や投薬などを受けたかどうかを問われることが多いです。 もちろん、過去5年間でうつ病にかかっているのであれば、 そのことを告知する義務があります。 しかし、うつ病が完治してから5年以上経過しているのであれば、 うつ病の病歴があることを告知する必要はありません。

うつ病が完治してから5年が経過していなかったとしても、 契約時は経過観察中であったり、医師によって現在の健康状態が良好であると証明されれば、 条件付きで生命保険への加入が認められることも。 うつ病の症状や保険会社の判断によっては、 通常の保険料率で生命保険に加入できるケースもあるので、各保険会社に問い合わせてみるとよいでしょう。

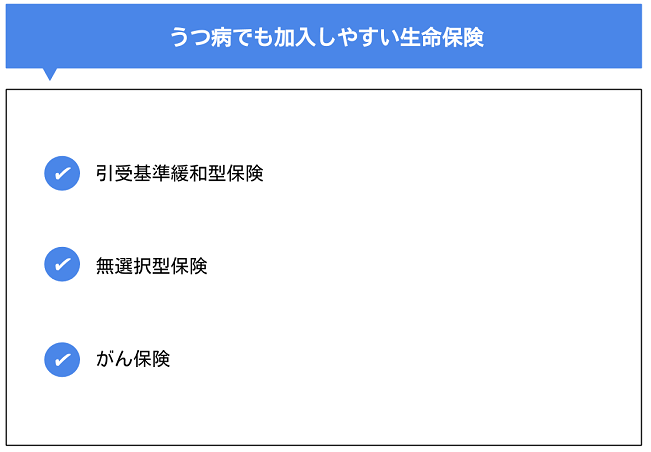

うつ病でも加入できる生命保険はある?

うつ病の病歴があっても入りやすい生命保険には、上の3つがあります。 それぞれの生命保険がどのような特徴を持っているかを知っておけば、 うつ病を持っていても適切な備えを用意できるようになるでしょう。

ここからは、うつ病でも加入しやすい生命保険について、詳しく説明します。

引受基準緩和型保険

引受基準緩和型保険は、その名の通り、 生命保険へ加入するための基準を緩和しているタイプの保険のことをいいます。 保険会社による違いはありますが、 通常の生命保険では加入できないような病歴がある人でも、保障を用意しやすくなっているのが特徴です。

告知方法も簡単であることが多く、現在入院中であるか、過去2年以内に入院や手術をしたか、 最近3ヵ月以内に医師から入院や手術・検査などを勧められたかといった質問に「はい」か「いいえ」で答えるだけで告知できるものも。 質問項目に該当しなければ基本的には加入できるので、 うつ病の人でも備えを用意しやすいのが魅力です。

ただし、引受基準緩和型保険は、通常の生命保険よりも保険料が高い傾向があります。 また、契約開始から1年間は支払われる保険料が半額になるなど、 「支払削減期間」を設定しているところも多いので、契約内容について事前によく確認しておきましょう。

無選択型保険

無選択型保険は、生命保険に加入する際に告知義務を設けていないタイプの保険。 ほとんどの生命保険に告知義務がありますが、 無選択型保険では病歴に関わらず告知をしなくても良いので、うつ病の人でも加入しやすくなっています。

しかし、無選択型保険は、ほかの生命保険よりも保険料が大幅に高くなるのがデメリット。 場合によっては保険料を支払い続けるのが困難になるケースもあるので、 支払い能力を考えたうえで慎重に加入を検討する必要があります。

また、受けられる保障が制限されることも、無選択型保険のデメリット。 契約後2年間年間に万が一のことが起こっても 払い込んだ保険料分しかお金が戻ってこないといった条件を設けているところが多いです。 支払う保険料に対して、受けられる保障内容が適切かという点もチェックしておきましょう。

がん保険

がん保険は、将来がんになったときの入院費や治療費などを保障してもらうための保険。 うつ病の病歴があるからといって加入をあきらめる人もいるようですが、 がん保険はうつ病の人でも入りやすい保険だといわれています。

うつ病の人ががん保険に加入しやすい理由として、 がん保険の告知内容にはがんに関するものが多いということが挙げられます。 たとえば、これまでがんにかかったことがあるかどうか、 現在入院中かどうか、特定の検診で異常を指摘されていないかといった内容が代表的です。 これらの条件に該当していなければがん保険に加入できる可能性は高いので、 がんになった時の保障が必要であればがん保険への加入を検討してみてもよいでしょう。

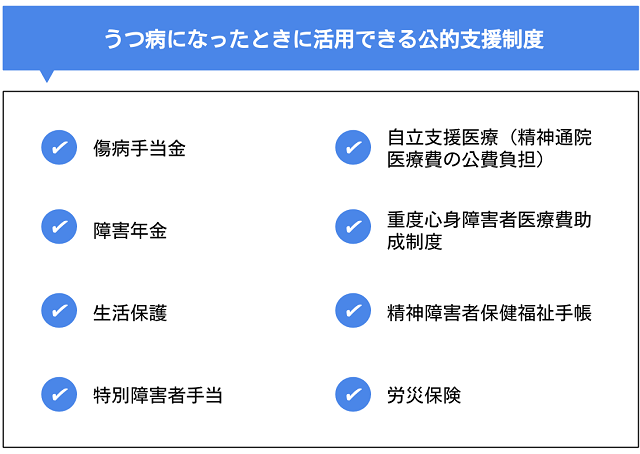

うつ病になったときに活用できる公的支援制度

将来起こりうる不測の事態に適切に備えるためには、 生命保険だけでなく公的支援制度についても知っておく必要があります。 うつ病になったときに活用できる公的支援制度には、以下の8つがあります。

これらの公的支援制度がどのようなものかを知っておけば、 将来うつ病を患ったとしても生活を安定させやすくなるでしょう。 ここからは、うつ病になったときに活用できる公的支援制度について、詳しく説明します。

傷病手当金

傷病手当金は、病気やケガが原因で仕事を3日間連続で休んだ場合に、 4日目以降休んだ日数に応じて受け取れるお金のこと。 受け取れる金額は標準報酬日額の2/3となっており、 休んだ期間は給料を受け取れない状態であることが支給の条件です。 また、傷病手当金を受け取れる期間は最長1年6ヵ月となっています。

うつ病の症状によっては、治療期間が長期化したり復職まで時間がかかるケースもあるので、 休職中の生活費を補填するために傷病手当金を利用するメリットは大きいです。 ただし、傷病手当金は会社員や公務員が利用できる制度なので、 個人事業主といった国民健康保険の被保険者は利用できなくなっています。

障害年金

障害年金は、病気やケガなどによって一定以上の障害が持続する場合に、 生活費などを保障してくれるもの。 うつ病の場合、症状の程度によっては精神障害として障害年金を受給することが可能です。

傷病手当金とは違い、国民年金や厚生年金に加入している人であれば誰でも、 条件を満たすことでお金を受け取れるのが特徴。 より幅広い人々が生活を保障してもらえるのがメリットです。 ただし、加入している年金の種類や障害の等級によっては、 受け取れる金額が大きく変わるため注意が必要です。 場合によっては十分な生活費を受け取れないことも考えられるので、 生命保険などで保障を手厚くしておくと安心です。

生活保護

生活保護は、最低限度の生活を送れないほど生活に困窮した人に対して、 生活の保障や自立を促進するための制度。 うつ病の程度によっては最低限度の生活さえままならなくなるケースもあるので、 最終的には生活保護制度で生活を保障してもらえることも知っておきましょう。

ただし、生活保護で生活に必要な資金を受給するためには、資産や預貯金がないこと、 働けない状態であること、家族や親戚、各種制度による経済的な支援を受けられないこと、 といった条件を満たす必要があります。 そのため、生活保護は、 最低限度の生活を送るために支援を受ける手段がなくなったときの最後の砦であると認識しておきましょう。

特別障害者手当

特別障害者手当は、精神的・身体的に重度の障害を持っていることにより、 日常生活で常に特別な介護を必要とする20歳以上の人に対して支給されるもの。 2020年4月からは、月額27,350円が支給されることになっており、 障害による精神的・物質的な負担を軽減させることを目的としています。

ただし、特別障害者手当の支給を受けるためには、本人や配偶者、 扶養義務者が所得制限を下回らなければなりません。 扶養親族などの人数によって所得制限の目安が異なるので、 事前に要件を確認しておきましょう。

自立支援医療(精神通院医療費の公費負担)

自立支援医療は、精神疾患による通院医療費の負担を保障してくれる制度。 うつ病など、治療が長期化しやすい精神疾患では、 たとえ公的医療保険を利用したとしても自己負担額が高額になることがあります。

自立支援医療を利用すれば、対象となる精神疾患の治療で発生する通院治療費や投薬費用、 デイケアや訪問看護の利用料などの自己負担割合が原則1割になります。 また、1ヵ月あたりの限度額も決まっているため、 場合によっては精神疾患の治療にかかる費用を大幅に軽減することも可能です。

ただし、自立支援医療に関しても、特別障害者手当と同様に所得制限が設けられていたり、 風邪やケガといった精神疾患以外の治療では利用できないといった条件があるので注意しておきましょう。

重度心身障害者医療費助成制度

重度心身障害者医療費助成制度は、 心身に重度な障害を持つ人に対して、医療費負担を軽減するための制度。 うつ病の治療でも助成してもらえることが多いですが、 都道府県や市区町村といった自治体によって対象となる疾患や障害の程度が異なるので、 事前に要件を確認しておくことが大切です。

助成してもらえる金額も自治体によって違いがあり、 医療費が無料になるところもあれば自己負担額を抑えるようにしているところもあります。 入院中の食費は自己負担しなければならなかったり、 他県では原則的に制度を利用できないといった決まりを設けているところもあるので、 自治体ごとのルールをよく確認しておきましょう。

精神障害者保健福祉手帳

精神障害者保健福祉手帳は、 うつ病などの精神疾患によって長期的な日常生活や社会生活の制限を受ける人に発行されるもの。 この手帳を持っておくことで、 公共料金の割引や税制面での優遇、鉄道やバス、タクシーの割引といったサポートを受けられます。

障害の等級によって優遇の程度は違いますが、 うまく活用することで経済的な負担を抑えながら日常生活を過ごせるでしょう。

労災保険

労災保険は、業務や通勤が原因となって病気やケガを負ったときに、 医療費や休業による経済的な損失などをサポートしてもらえるもの。 就業期間や勤務日数、労働時間や雇用形態などに関わらず、 労働者であれば誰でも適用されるのが特徴です。

近年は、仕事が原因でうつ病を発症する人も増えており、 症状によっては治療が長期化し、障害を負ったり介護が必要な状態になるケースも…。 労災が認定されれば、治療費や生活費のほかにも、 状況によっては障害給付や介護給付、遺族給付といった給付金も受け取れます。 もしものときにどのような補償を受けられるのかを知っておけば、 安心して働けるようになるでしょう。

まとめ

ここでは、生命保険とうつ病の関係性や、うつ病になったときでも加入できる生命保険の種類、 うつ病になったときに活用できる公的支援制度について説明しました。 うつ病になったらさまざまな公的支援制度を利用できますが、 場合によっては十分な支援が受けられず生活が不安定になってしまうことも考えられます。

ここで説明した内容を参考にして、うつ病になったときのことを考えて、 公的支援制度ではまかなえない部分を生命保険でしっかり備えられるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。