がん保険の保険料は「生命保険料控除」の対象です。年末調整や確定申告で手続きをすると、所得税や住民税の負担を軽減できる可能性があります。

がん保険の保険料を給与天引きで支払っていない限り、手続きをしなければ生命保険料控除は受けられません。手続きをスムーズに済ませるためには、制度内容や申請方法、必要書類を把握しておくことが大切です。

本記事では、がん保険に加入している人が受けられる生命保険料控除の制度内容や申請方法などをわかりやすく解説します。

がん保険の保険料は「生命保険料控除」の対象になる

生命保険料控除は、生命保険料を支払っている人が受けられる所得控除です。所得控除とは、個人の事情に応じて所得から一定金額を差し引ける制度を指します。

生命保険(死亡保険)だけでなく、がん保険や医療保険の保険料も生命保険料控除の対象です。生命保険料控除を申請すると、所得税や住民税の課税対象になる所得が減るため、税負担を軽減できる可能性があります。

まずは、生命保険料控除の基本的な制度内容をみていきましょう。

がん保険の対象区分は加入するタイミングで異なる

生命保険料控除には「新制度」と「旧制度」があります。がん保険に加入したのが2012年(平成24年)1月1日以降である場合に適用されるのは、新制度の生命保険料控除です。

新制度の区分は「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があり、それぞれで控除額の上限が定められています。

がん保険に加入して支払った保険料は「介護医療保険料控除」の対象です。各区分に該当する保険料は、以下をご覧ください。

| 対象となる保険料の例 | |

| 一般生命保険料控除 | 定期保険・終身保険・学資保険などの保険料 |

| 介護医療保険料控除 | 医療保険・がん保険・介護保険などの保険料 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約に対する保険料 |

がん保険に契約したタイミングが2011年(平成23年)12月31日以前である場合は、旧制度の対象です。

旧制度の生命保険料控除は「一般生命保険料控除」と「個人年金保険料控除」の2区分です。旧制度では、がん保険の保険料は一般生命保険料控除の対象となります。

控除額は1年間で払い込んだ保険料に応じて決まる

控除額は、1年間で支払った保険料から、同じ年に受け取った剰余金や割戻金を差し引いた金額(年間の支払保険料)に応じて決まります。

新制度における控除額の計算方法は、以下の通りです。

〇所得税の控除額(新制度)

| 年間の支払保険料 | 控除金額 |

| 20,000円以下 | 払込保険料総額 |

| 20,000円超40,000円以下 | 払込保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 払込保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

〇住民税の控除額(新制度)

| 年間の支払保険料 | 控除金額 |

| 12,000円以下 | 払込保険料総額 |

| 12,000円超32,000円以下 | 払込保険料×1/2+6,000円 |

| 32,000円超56,000円以下 | 払込保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

控除額は、控除の区分ごとに計算します。がん保険の保険料を支払っている場合、所得から控除できる金額は所得税40,000円、住民税28,000円が上限です。

がん保険の他にも、生命保険や個人年金保険などに加入しているのであれば、3区分合計で所得税120,000円、住民税70,000年まで控除が受けられます。

続いて、旧制度の控除額の計算方法をご紹介します。

〇所得税の控除額(旧制度)

| 年間の支払保険料 | 控除金額 |

| 25,000円以下 | 年間保険料等の全額 |

| 25,000円超50,000円以下 | 年間保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 年間保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

〇住民税の控除額(新制度)

| 年間の支払保険料 | 控除金額 |

| 15,000円以下 | 年間保険料等の全額 |

| 15,000円超40,000円以下 | 年間保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 年間保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

旧制度の対象になる場合は、所得から控除できる金額の上限は、所得税50,000円、住民税35,000円です。

旧制度は2区分であるため、控除額の上限は、所得税100,000円、住民税70,000円となります。

控除を受けるための要件

生命保険料控除の対象になるのは、がん保険の保険金・給付金の受取人が契約者本人や配偶者、その他の親族であるときです。

その他の親族は「6親等以内の血族(自分自身と血のつながりがある人)」「3親等以内の姻族(配偶者と血縁関係にある人)」を指します。

要件を満たしているのであれば、生命保険会社と損害保険会社のどちらでがん保険に加入しても、支払った保険料は生命保険料控除の対象となります。

ただし、外国にある生命保険会社や損害保険会社と、国外で契約を結んだがん保険は、生命保険料控除の対象になりません。

そのほかの生命保険の控除についてはこちらの記事で解説しています。

控除を受けられると税額はいくら減るのか

では、生命保険料控除を申請すると、所得税や住民税の負担をどれほど軽減できるのでしょうか。シミュレーションで確認してみましょう。

がん保険の契約状況は、以下の通りとします。

- 契約日:2022年4月

- 年間保険料:36,000円(月額3,000円)

- 配当金・余剰金:なし

上記契約では、新制度の生命保険料控除が適用されます。控除額の計算式は、所得税が「払込保険料×1/2+10,000円」、住民税が「払込保険料×1/4+14,000円」です。

また、生命保険料控除による節税額の目安は「控除額×税率」で計算できます。

所得税の節税額

所得税の控除額の計算は以下の通りです。

所得税の控除額=払込保険料×1/2+10,000円

=36,000円×1/2+10,000円

=28,000円

計算の結果、所得税の計算時に所得から控除される金額は28,000円になります。

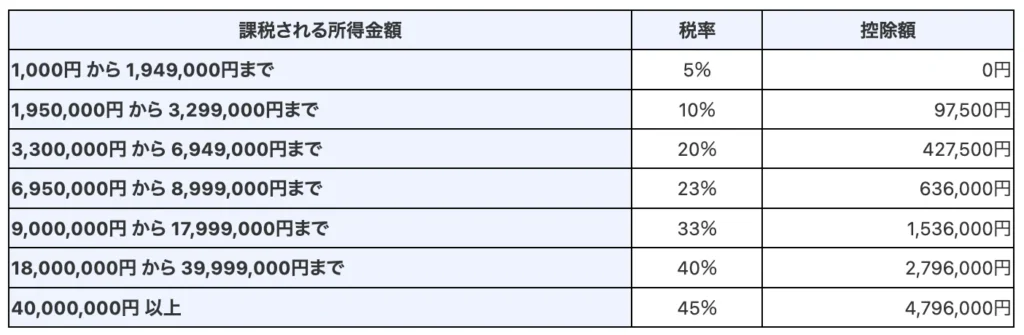

続いて、節税額の目安を求めてみましょう。所得税の税率は5〜45%であり、以下の通り課税される所得金額に応じて決まります。

※出典:国税庁「No.2260 所得税の税率」

例えば、がん保険の保険料を支払っている人の所得税率が20%である場合、節税額の目安は「28,000円×20%=5,600円」です。

住民税の節税額

住民税の計算時に所得から控除される金額は、以下の通りです。

住民税の控除額=払込保険料×1/4+14,000円

=36,000円×1/4+14,000円

=23,000円

控除額は、23,000円と算出されました。

住民税の税率は、自治体(都道府県・市区町村)によって異なりますが、ほとんどが10%です。税率が10%の場合、節税額の目安は「23,000円×10%=2,300円」です。

控除の手続きでは「保険料控除証明書」が必要

生命保険料控除を手続きするときは、保険会社から送付される「保険料控除証明書」が必要です。保険料控除証明書は例年10月ごろに、契約先の保険会社から送付されるのが一般的です。

保険料控除証明書が自宅に届いたら、生命保険料控除を申請するまで大切に保管をしておきましょう。申請手続きには、原則として保険料控除証明書の原本を提出する必要があるためです。

保険料控除証明書は、手紙やハガキのような形で届きますが、保険会社によっては電子データ(電子的控除証明書)で発行してもらえます。

取得した電子データをオンライン送信することで、生命保険料控除を申請できる場合があります。また、プリンターで印刷して申請に利用することも可能です。

電子データは、マイナポータル(政府が運営するオンラインサービス)または保険会社のウェブサイトから取得できます。

がん保険の生命保険料控除を申請する方法

がん保険の生命保険料控除は、会社員や公務員など給与収入を得ている人は年末調整、自営業やフリーランスなどは確定申告で申請が可能です。

ここでは、年末調整や確定申告で生命保険料控除を申告するときの方法や必要書類をみていきましょう。

年末調整での申請方法

年末調整とは、給与やボーナスから天引きされている所得税の過不足を精算する手続きのことです。実施される時期は勤務先によって異なりますが、毎年11月ごろが一般的です。

年末調整で生命保険料控除を申請する場合は「給与所得者の保険料控除申告書」に契約先の保険会社名や契約者名、控除額などを記入します。保険会社から送付されてきた保険料控除証明書を参考に、必要事項を記入していきましょう。

記入後、保険料控除申告書に保険料控除証明書の原本を添えて、勤務先に提出します。勤務先の年末調整が電子化されている場合、保険料控除証明書の電子データをオンライン送信して手続きをすることも可能です。

業務をこなしながら生命保険料控除の手続きをスムーズに終えるためには、年末調整の期間や申請方法を事前に確認しておくことが大切です。

なお、がん保険の保険料が給与から天引きされている契約については、会社で記入済みの場合は内容を確認し、その他の契約内容を記載もしくは入力します。

確定申告での申請方法

確定申告で生命保険料控除を申請する場合は、確定申告書に控除額や支払保険料などを記入します。

申告書は手書きでも作成できますが、国税庁の「確定申告書等作成コーナー」を利用するのがおすすめです。パソコンやスマートフォンから保険料控除証明書に記載された情報を入力することで、控除額が自動計算されます。

また、確定申告書等作成コーナーでは保険料控除証明書の電子データを取り込むことも可能です。控除額が自動で計算されるだけでなく、保険会社名や保険料などの入力も不要となります。

確定申告書を作成できたら、保険料控除証明書の原本、その他の申告書類とあわせて所轄の税務署に提出しましょう。書類の提出方法は、税務署への郵送や持参のほか「e-Tax」による電子申告もあります。

e-Taxであれば、確定申告書等作成コーナーで作成した申告書類のデータと、保険料控除証明書の電子データを送信することで生命保険料控除の手続きができます。

確定申告の期間は、毎年2月16日〜3月15日ごろです。期間内に申告を済ませられるよう、計画的に書類の準備や作成を始めましょう。

がん保険の生命保険料控除に関するQ&A

最後に、がん保険の生命保険料控除に関してよくある質問とその回答をご紹介します。

契約者と保険料を支払っている人が違うときは誰が申請する?

がん保険の契約者でなくても、保険料を支払っているのであれば、生命保険料控除を申請できます。

例えば、契約者・被保険者・受取人のすべてが妻であるがん保険に加入していたとしましょう。このがん保険の保険料を夫が支払っていたのであれば、夫は年末調整または確定申告で生命保険料控除を申請できます。

年末調整で手続きできなかったときはどうすれば良い?

勤務先の年末調整で申請し忘れた生命保険料控除があるときは、確定申告をすると良いでしょう。

確定申告で申請をする場合は、確定申告書に収入金額や所得金額、生命保険料控除額、支払保険料などを記載し、保険料控除証明書を添付して提出します。確定申告書を作成する際は、勤務先が配布する「源泉徴収票」が必要です。

提出先は、お住まいの住所を管轄する税務署です。

まとめ

がん保険に加入しているのであれば、生命保険料控除を申請することで、 1年間に払い込んだ保険料に応じた一定金額が所得から差し引かれます。

2012年1月1日以降にがん保険に加入した場合、所得から控除される金額は、最大所得税が40,000円、住民税28,000円です。生命保険料控除によっていくらの税額が軽減されるのかは、払い込んだ保険料や個人の所得税率で異なります。

会社員や公務員は年末調整、自営業やフリーランスは確定申告で生命保険料控除の申請をします。がん保険の保険料を支払っているのであれば、手続き方法や提出書類を事前に確認のうえ、所定の期間内に手続きを済ませることが大切です。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。