保険料控除には、「生命保険料控除」「地震保険料控除」「社会保険料控除」という3つの種類があります。いずれも所得から一定金額を控除する(差し引く)ことで、所得税・住民税を軽減できる制度です。制度をうまく活用できれば、節税によって手取り収入を増やすことができるでしょう。

本記事では、保険料控除の種類と概要、保険料控除を活用した節税方法や年末調整・確定申告の方法を解説します。

「保険料控除について知りたい」「実際に控除を受けたい」という人は、参考にしてみてください。

保険料控除は所得控除の種類のこと

保険料控除とは、その年に支払った保険料のうち、一定の金額を所得から控除できる所得控除の種類を指します。保険料を支払った人は、所得税・住民税の負担を軽減できます。

控除を受けるには、年末調整または確定申告の際に証明書類を提出する必要があります。

保険料控除の種類

保険料控除は、生命保険料控除と地震保険料控除、社会保険料控除の3種類です。

| 保険料控除の種類 | 対象の保険料 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料 |

| 地震保険料控除 | 地震保険料、長期損害保険料 |

| 社会保険料控除 | 健康保険料、国民健康保険料、後期高齢者医療保険料、介護保険料、国民年金保険料 |

上記の保険料を支払っている人は、年末調整または確定申告で申請することで所得控除を受けられます。

保険料控除の対象外となる保険

ここでは、生命保険料控除・地震保険料控除・社会保険料控除のいずれの制度にも該当しない、つまり「所得控除の対象にならない保険契約」について解説します。

- 自動車保険

- 自賠責保険

- 傷害保険

- 旅行保険

- 自転車保険

- 個人賠償責任保険

- 火災保険の主契約部分

- 財形保険

- 上記同等の保障の共済契約

- 少額短期保険業者が販売する少額短期保険 など

上記はあくまで対象外となる保険の一例です。 今後新しく販売される保険や特殊な保険などは、対象外の可能性もあります。検討している保険が対象かどうか気になるときは、保険会社や共済組合に確認するようにしてください。

年末調整で受けられる保険料控除とは

会社員や公務員が年末調整で受けられる保険料控除の対象は、生命保険料控除、地震保険料控除、社会保険料控除です。また、iDeCoの掛金などが対象となる小規模企業共済等掛金控除もあります。

年末調整でこれらの保険料控除を適用し、すでに天引きされた所得税額が控除後の税額を上回っていた場合は、払いすぎた分の税金が還付されます。

一方で、自営業者やフリーランスは年末調整がないため、確定申告が必要です。

生命保険料控除

生命保険料控除とは、その年に払い込んだ生命保険料に応じて、一定額を所得から差し引ける所得控除制度です。

ここでの「生命保険」とは、民間の保険会社や共済等が販売している広義の生命保険を指します。そのため、死亡保険から医療保険、がん保険、個人年金保険や学資保険などが含まれます。

いずれの生命保険も加入は任意であるため、控除の有無や控除額は各家庭の保険加入状況によって異なります。加入している生命保険の種類や保険料が多ければその分控除額は増えるため、軽減される所得税・住民税額も多くなるでしょう。

一方、生命保険に加入していなければ所得控除の対象とならず、税金が軽減されることもありません。

生命保険料控除の対象になる保険は幅広く、以下3つの区分に分けられています。

| 控除の区分 | 基準 | 対象となる保険の例 |

| 一般生命保険料控除 | 生存または死亡に起因して保険金・その他給付金が支払われる保険 | 死亡保険(定期保険・終身保険・収入保障保険や養老保険など)、学資保険、変額保険など |

| 介護医療保険料控除※ | 入院・通院などに伴う給付金が支払われる保険 | 医療保険、がん保険、介護保険、就業不能保険 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約を付加した個人年金保険 | 所定の個人年金保険 |

※介護医療保険料控除は2012年1月1日以後の契約が対象。それ以前に契約した介護・医療保険は一般生命保険料控除の対象となる

なお、上記の控除区分は2012年1月以降の保険契約に適用される「新制度」の区分であり、それ以前の保険契約には「旧制度」が適用されます。新制度と旧制度の違いについては後述しますが、対象となる保険自体には大きな違いはありません。

生命保険料控除は多くの生命保険商品が対象となっており、基準を満たせば共済契約や損害保険契約も対象になります。

生命保険料控除については以下の記事で詳しく解説しています。

地震保険料控除

地震保険料控除とは、その年に払い込んだ地震保険料に応じて、一定額を所得から差し引ける所得控除制度です。

地震保険は生命保険と同様に任意加入のため、各家庭の加入状況によって控除の有無や控除額が異なります。

また、原則として地震保険は単独では加入できず、火災保険とセットでの加入が必要です。現在加入中の火災保険がある場合は、保険会社で地震保険を付帯できるか確認すると良いでしょう。

地震保険料控除の対象になる保険は、以下のとおりです。

火災保険の地震保険契約部分 ※火災保険部分は対象外

経過措置が適用される長期損害保険契約 ※以下の1~3すべてを満たしている保険

- 保険期間の開始日が2006年12月31日以前の契約

- 保険期間が10年以上で、満期返戻金がある積立保険

- 2007年1月1日以降、保険料の変更を伴う契約内容変更の手続きがない契約であること

古い長期損害保険契約がある場合は注意が必要ですが、原則は「火災保険にセットで付帯されている地震保険」が対象になると覚えておくといいでしょう。

地震保険料控除については以下で詳しく解説しています。

社会保険料控除

社会保険料控除とは、公的健康保険や公的年金など、支払った社会保険料が全額所得から差し引かれる所得控除制度です。

対象となる社会保険には、公的介護保険や雇用保険、国民年金基金や厚生年金基金が含まれます。なお、国民年金基金と厚生年金基金以外の社会保険は、原則として強制加入です。

生命保険料控除や地震保険料控除は「支払った保険料の一部」が控除対象ですが、社会保険料控除は「支払った保険料の全額が控除対象」となります。そのため、課税所得から差し引ける控除額が多く、他の2つの保険料控除に比べて節税効果が高いのが特徴です。

節税効果が高い一方で、年金基金を除く社会保険は強制加入のため、生命保険や地震保険のように、加入や保険料を自由に決めることはできません。

自営業者であれば、次のような方法で節税対策が可能です。

- 国民年金基金に加入する

- 国民年金を前納して、その年の控除額を増やす

ただし、国民年金を前納すると翌年の控除額が低くなる点には注意が必要です。

【関連記事】

小規模企業共済等掛金控除

小規模企業共済等掛金控除とは、企業型年金や個人型年金(iDeCo)、小規模企業共済、心身障害者扶養共済制度の掛金が全額所得から差し引かれる所得控除制度です。

この控除は保険料控除とは異なりますが、掛金全額が控除対象となる点で社会保険料控除と似ています。

さらに、iDeCoや小規模企業共済は、会社員や自営業者が自ら老後資金を準備できる制度であり、節税しながら資産運用を行うことが可能です。

ただし、運用した資金を受け取る際に税金が課される場合があるため、注意が必要です。

【関連記事】

保険料控除の対象になる保険

保険料控除の対象になる保険は以下のとおりです。

- ・生命保険料控除:所定の生命保険(任意加入)

- ・地震保険料控除:所定の地震保険(任意加入)

- ・社会保険料控除:社会保険(強制加入)※自営業者向けの国民年金基金は任意加入できる

上記制度のうち、節税対策におすすめの制度は、任意加入で節税額を調整できる生命保険料控除と地震保険料控除です。ここでは、生命保険料控除と地震保険料控除の対象になる保険を詳しく解説していきましょう。

生命保険料控除の対象

生命保険料控除の対象になる保険は幅広く、以下3つの区分に分けられています。

| 控除の区分 | 基準 | 対象となる保険の例 |

| 一般生命保険料控除 | 生存または死亡に起因して保険金・その他給付金が支払われる保険 | 死亡保険(定期保険・終身保険・収入保障保険や養老保険など)、学資保険、変額保険など |

| 介護医療保険料控除※ | 入院・通院などに伴う給付金が支払われる保険 | 医療保険、がん保険、介護保険、就業不能保険 |

| 個人年金保険料控除 | 個人年金保険料税制適格特約を付加した個人年金保険 | 所定の個人年金保険 |

※介護医療保険料控除は2012年1月1日以後の契約が対象。それ以前に契約した介護・医療保険は一般生命保険料控除の対象となる

なお、上記の控除区分は2012年1月以降の保険契約に適用される「新制度」の区分で、それ以前の保険契約は「旧制度」に適用されます。新制度と旧制度の違いは後述しますが、対象となる保険自体に大きな違いはありません。生命保険料控除は多くの生命保険商品が対象となっており、基準を満たせば共済契約や損害保険契約も対象になります。

地震保険料控除の対象になる保険

地震保険料控除の対象になる保険は、以下のとおりです。

- 火災保険の地震保険契約部分 ※火災保険部分は対象外

- 経過措置が適用される長期損害保険契約 ※以下の1~3すべてを満たしている保険

- 保険期間の開始日が2006年12月31日以前の契約

- 保険期間が10年以上で、満期返戻金がある積立保険

- 2007年1月1日以降、保険料の変更を伴う契約内容変更の手続きがない契約であること

古い長期損害保険契約がある場合は注意が必要ですが、原則は「火災保険にセットで付帯されている地震保険」が対象になると覚えておくといいでしょう。

医療費控除・セルフメディケーション税制は確定申告

保険料控除ではないですが、会社員や公務員も利用する可能性がある医療費控除とセルフメディケーション税制について説明します。

この2つは、年末調整ではなく、確定申告で控除を受ける必要があります。

医療費控除とは

医療費控除とは、1年間(1月1日から12月31日まで)に世帯内で支払った医療費が一定額を超えた場合に、所得税と住民税を軽減できる制度です。

医療費控除を適用するためには、原則として世帯内で支払った年間の医療費が10万円(総所得が200万円未満の人は総所得金額×5%)を超える必要があります。

医療費控除については以下で詳しく解説しています。

セルフメディケーション税制とは

セルフメディケーション税制は、医療費控除の特例で、対象のスイッチOTC医薬品を購入した際に所得控除を受けられる制度です。

世帯での年間医薬品購入費が12,000円を超え、さらに予防接種や健康診断など健康への取り組みを行っている場合に適用を受けられます。

対象医薬品には、薬局でよく見かける鎮痛剤や頭痛薬、風邪薬などが含まれます。なお、医療費控除とセルフメディケーション税制の併用はできません。

医療費控除については以下で詳しく解説しています。

保険料控除で税金はいくら節税できる?

保険料控除で節税できる金額は、控除の種類と保険料によって異なります。控除の種類別に、節税できる金額を確認していきましょう。

生命保険料控除の控除額(旧制度と新制度で違う)

生命保険料控除の控除額とは、支払った保険料のうち「課税所得から控除できる金額」を指します。控除額は、保険契約の加入時期と税金の種別によって異なります。各控除の限度額は以下の表のとおりです。

<生命保険料控除の控除額>

※旧制度は2011年12月末まで、新制度は2012年1月1日以降の契約に対して適用されます。

| 控除枠 | 各控除の限度額 | すべての控除枠の合計適用限度額 | |

| 一般生命保険料控除 | 旧制度 | ・所得税:50,000円・住民税:35,000円 | 【旧制度】・所得税:10万円・住民税:70,000円【新制度】・所得税:12万円・住民税:70,000円【両制度の適用を受ける場合】・所得税:12万円・住民税:70,000円 |

| 新制度 | ・所得税:40,000円・住民税:28,000円 | ||

| 両制度の適用を受ける場合 | ・所得税:40,000円~50,000円・住民税:28,000円~35,000円※旧契約の支払った保険料に応じて変わる | ||

| 介護医療保険料控除 | – | ・所得税:40,000円・住民税:28,000円 | |

| 個人年金保険料控除 | 旧制度 | ・所得税:50,000円・住民税:35,000円 | |

| 新制度 | ・所得税:40,000円・住民税:28,000円 | ||

| 両制度の適用を受ける場合 | ・所得税:40,000円~50,000円・住民税:28,000円~35,000円※旧契約の支払保険料に応じて変わる | ||

控除額はあくまで「課税所得から差し引かれる金額」であり、税金の軽減額(節税額)ではない点に注意しましょう。

たとえば、新制度で一般生命保険料控除の対象となる終身保険に加入し、毎月10,000円(年間12万円)の保険料を支払う場合を考えます。この場合、支払保険料12万円のうち、課税所得から差し引ける金額は以下のとおりです。

- ・所得税:40,000円

- ・住民税:28,000円

仮に課税所得金額が300万円の場合、所得税と住民税の節税額は次のようになります。

- ・所得税の節税額:4,000円(40,000円 × 所得税率10%)

- ・住民税の節税額:2,800円(28,000円 × 住民税率10%)

- ・合計節税額:6,800円

他に介護医療保険料控除や個人年金保険料控除の対象になる保険に加入している場合、すべての控除枠の適用限度額は以下のようになります。

- ・所得税:12万円(旧制度のみの場合は10万円)

- ・住民税:70,000円

ただし、支払った保険料の全額が控除されるわけではない点、控除額がそのまま節税額となるわけではない点に注意しましょう。

地震保険料控除の控除額

地震保険料控除の控除額とは、支払った保険料のうち「課税所得から控除できる金額」を指します。控除額には以下の限度額が設定されています。

| 控除枠 | 所得税の限度額 | 住民税の限度額 |

| 地震保険料 | 50,000円 | 25,000円 |

| 旧長期損害保険料 | 15,000円 | 10,000円 |

| 両方の契約がある場合 | 50,000円 | 25,000円 |

【控除の適用額】

- ・年間の支払地震保険料が50,000円以下の場合:支払った金額の全額が控除対象

- ・年間の支払地震保険料が50,000円を超える場合:控除額は50,000円まで

仮に地震保険料控除額が50,000円で、課税所得金額が300万円の場合、所得税と住民税の節税額は次のようになります。

- 合計節税額:10,000円

- 所得税の節税額:5,000円(50,000円 × 所得税率10%)

- 住民税の節税額:5,000円(50,000円 × 住民税率10%)

社会保険料控除の控除額

社会保険料控除とは、公的健康保険や公的年金など、支払った社会保険料が全額所得から差し引かれる所得控除制度です。

したがって、控除額は年間に支払う社会保険料の全額となります。たとえば、健康保険料、厚生年金保険料、雇用保険料の合計が60万円の場合、控除額も60万円です。仮に、課税所得金額が300万円の場合、年間60万円の社会保険料を支払ったときの節税額は次のように計算できます。

- 合計節税額:12万円

- 所得税の節税額:60,000円(60万円 × 所得税率10%)

- 住民税の節税額:60,000円(60万円 × 住民税率10%)

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、社会保険料控除と同様に掛金全額が控除の対象となります。たとえば、iDeCoの掛金が年間24万円の場合、所得から控除できる金額も24万円です。課税所得金額が300万円の場合、年間24万円のiDeCo掛金を支払ったときの節税額は次のように計算されます。

- 合計節税額:48,000円

- 所得税の節税額:24,000円(24万円 × 所得税率10%)

- 住民税の節税額:24,000円(24万円 × 住民税率10%)

実際にはいくら税金が安くなるの?簡単な計算方法を解説

軽減される税額の概算値は、以下の計算式で算出できます。

- 控除額×保険料・掛金を支払った人の税率=節税額

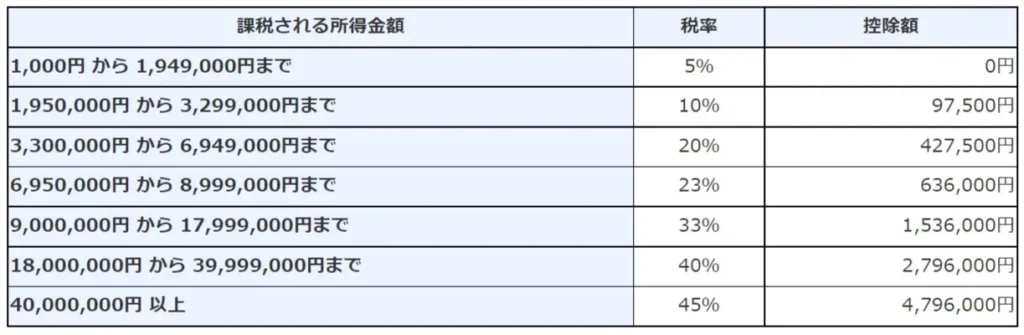

控除額とは「生命保険料控除の控除額」や「地震保険料控除の控除額」で記載した、課税所得から差し引ける金額のことです。そして支払った人の税率とは、所得に応じて決まる所得税率(5%~45%)と住民税率(約10%)を指します。

たとえば、所得税率・住民税率がどちらも10%で、年間の支払保険料が12万円の終身保険(新制度)に加入している場合を考えます。この場合、所得税の対象となる課税所得から差し引ける控除額は40,000円。住民税の控除額は28,000円です。したがって、軽減される所得税・住民税は以下のとおりです。

- 合計節税額:6,800円

- 所得税:控除額40,000円×所得税率10%=4,000円

- 住民税:控除額28,000円×住民税率約10%=2,800円

他にも加入している保険がある場合や、所得税率が違う場合、節税額は変動します。 実際に節税額を計算する際は、加入している保険と自身の所得税率を確認してから計算しましょう(以下の表参照)。なお住民税は所得額によって変動せず、おおむね10%です。

<所得税の税率 早見表>

保険料控除の申請方法

会社員の場合、強制加入の社会保険料控除については会社が手続きを行ってくれるため、特別な手続きは必要ありません。

しかし生命保険料控除と地震保険料控除については任意加入となるため、年末調整による手続きが必要です。その年の年末調整や確定申告を忘れてしまっても、保険料を支払った年から5年以内はさかのぼって申告できます。忘れてしまった場合は、後から手続きを行いましょう。

また、自営業者の場合はどちらも確定申告による手続きが必要です。ここでは、会社員の年末調整と自営業者の確定申告について、それぞれの方法を解説します。

年末調整

会社員や公務員の年末調整の流れは以下のとおりです。

- 10月~11月頃、保険会社から生命保険料控除や地震保険料控除の「保険料控除証明書」が送付される(圧着ハガキで届く)

- 12月頃、年末調整時期に「給与所得者の保険料控除申告書」を提出する

- 年末調整で正しい所得税額を計算し、払いすぎた所得税があれば還付される

- 住民税は後払い方式のため、年末調整での還付はなく翌年の住民税が軽減される

給与所得者の保険料控除申告書を提出する際に、保険料控除証明書が必要となるため、なくさないように保管しておきましょう。

年末調整の書き方や提出期限については以下で詳しく解説しています。

確定申告

自営業やフリーランスの方は、事業所得の確定申告を行う際に、保険料控除の申告も一緒に行うことが可能です。ただし、保険料控除は保険料を支払った翌年の1月から申告可能なため、必ずしも2月~3月の確定申告時期に合わせる必要はありません。

確定申告の流れは次のとおりです。

- 10月~11月頃、保険会社から送付される「保険料控除証明書」を受け取る。

- 翌年1月以降、支払った保険料に関する控除の申告が可能。

- 2月~3月の確定申告時期に、事業所得と保険料控除を申告する。

*e-Taxを利用する場合、保険料控除証明書の添付は不要。

自営業者の場合、取引先から支払われる報酬の一部が源泉徴収されていることがあります。確定申告により、源泉徴収された税金の一部が還付される可能性があります。ただし、還付金額は個人の税額や報酬体系などによって異なります。

会社員の年末調整とは仕組みが異なるため、詳しい計算をしたい場合は税務署や税理士に尋ねてみるといいでしょう。なお、住民税は会社員と同様に後払いのため、後で支払う住民税額が軽減される仕組みとなっています。

保険料控除によくある質問

最後に保険料控除でよくある質問について解説します。

保険料控除をしないとどうなりますか?(忘れていた場合を含む)

還付金の請求権は5年間有効です。そのため、もし保険料控除を申告し忘れてしまった場合でも、5年以内であれば申告が可能です。また、還付申告は通常の確定申告期間(2月~3月)に限らず、いつでも行うことができます。

保険料控除が申請できるのは誰?

生命保険料控除は、居住者が一定の生命保険契約などに対して保険料や掛金を支払った場合に、総所得金額から控除できる制度です。

通常、保険契約者が保険料を支払いますが、たとえ生命保険料控除証明書が妻名義であっても、実際に保険料を支払ったのが夫であるAであることが明確であれば、Aが生命保険料控除を申請できます。

保険料控除証明書はいつ届く?紛失したらどうする?

保険料控除証明書が届く時期の目安は、次のとおりです。

- 生命保険料控除証明書:10月中旬ごろ

- 地震保険料控除証明書:10月中旬ごろ

- 小規模企業共済等掛金払込証明書:10月下旬ごろ

なお、これらの時期はあくまで目安であり、契約内容によっては発送時期が前後する場合もあります。

また、保険料控除証明書を紛失した場合、契約している保険会社や金融機関、代理店に再発行の依頼をしましょう。

【関連記事】

まとめ

保険料控除とは所得控除制度のことで、以下のとおり3つの種類があります。

- 生命保険料控除:任意加入の生命保険に対する所得控除

- 地震保険料控除:任意加入の地震保険に対する所得控除

- 社会保険料控除:社会保険(公的年金・公的健康保険など)に対する所得控除

節税のために保険料控除を考えている人は、任意加入できる生命保険料控除と地震保険料控除などの活用をおすすめします。特に生命保険料控除は対象となる保険の幅が広く、終身保険から学資保険まで対象です。複数の加入によって最高12万円まで課税所得から控除できるため、保障を持ちつつ節税対策できるでしょう。

保険料控除の節税額は個人の所得額や保険加入状況などで異なりますが、おおよその金額は「控除額×自身の所得税率・住民税率」で算出できます。わからない場合は、税理士や税制に詳しいファイナンシャル・プランナー、保険の担当者に聞いてみてください。

会社員は年末調整、自営業は確定申告で保険料控除の手続きを行います。10月~11月頃に届く保険料控除証明書をなくさないように保管しておき、年末年始の年末調整・確定申告時期に忘れないように手続きしましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。