病気やケガなど、 不測の事態が起こったときに生じる通院や治療などにかかる費用をカバーしてくれる「医療保険」。

医療保険はさまざまな年代の人が加入できますが、 高齢者の場合「今から医療保険に加入する意味があるのだろうか」 「高齢者でも加入できる医療保険はあるのだろうか」と思うのではないでしょうか。

医療費の負担は、公的医療保険を活用すれば抑えることができますが、 自己負担額によっては家計を圧迫しかねないので、医療保険でカバーできるようにしておくことが大切です。

今回は、高齢者が病気にかかるリスクや医療費負担を抑える制度、 医療保険の必要性が高い高齢者の特徴や、持病があっても加入できる医療保険の種類について、 ファイナンシャルプランナーのアドバイスを参考に説明します。

高齢者の医療保険への加入率は?

そもそも、高齢者で医療保険に加入している人はどれくらいいるのでしょうか。

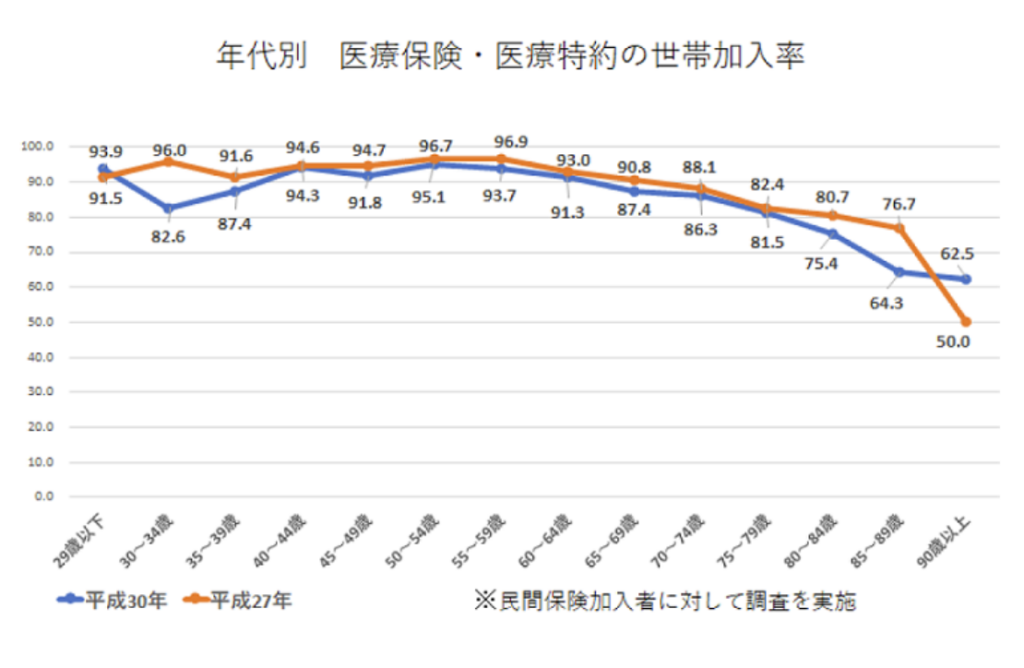

生命保険文化センターが平成30年におこなった調査によると、 40~64歳の世帯では90%以上が医療保険・医療特約に加入していることが分かっています。 一方、65歳を過ぎると、医療保険や医療特約上の世帯加入率は90%を下回り、 さらに年齢が高くなるほど加入率が低下しています。

このことから、家族を養ったり仕事をして生計を維持している世帯ほど、 医療保険に加入する必要性を高く感じていると考えられます。 また、年齢を重ねるほど医療保険への加入率が低下しているものの、 医療保険に加入している高齢者はたくさんいるため、病気やケガに対して備えが必要だと考える人も多いようです。

高齢者が病気にかかるリスクを知っておこう

将来生じうる医療費の負担に正しく備えるには、高齢者が病気にかかるリスクを知ることも大切です。

厚生労働省によると、平成29年10月の時点での人口10万人に対する受療率は、 65歳未満では10,000人を下回っていますが、65歳以上では10,000人を超え、75~84歳では12,000人以上になっています。 年齢が高くなるほど医療保険への加入率が低下するものの、病気にかかるリスクは高まっていることから、 いざというときを考えて何らかの準備をしておく必要性は高いでしょう。

高齢者(65歳以上)の医療費は高くなる

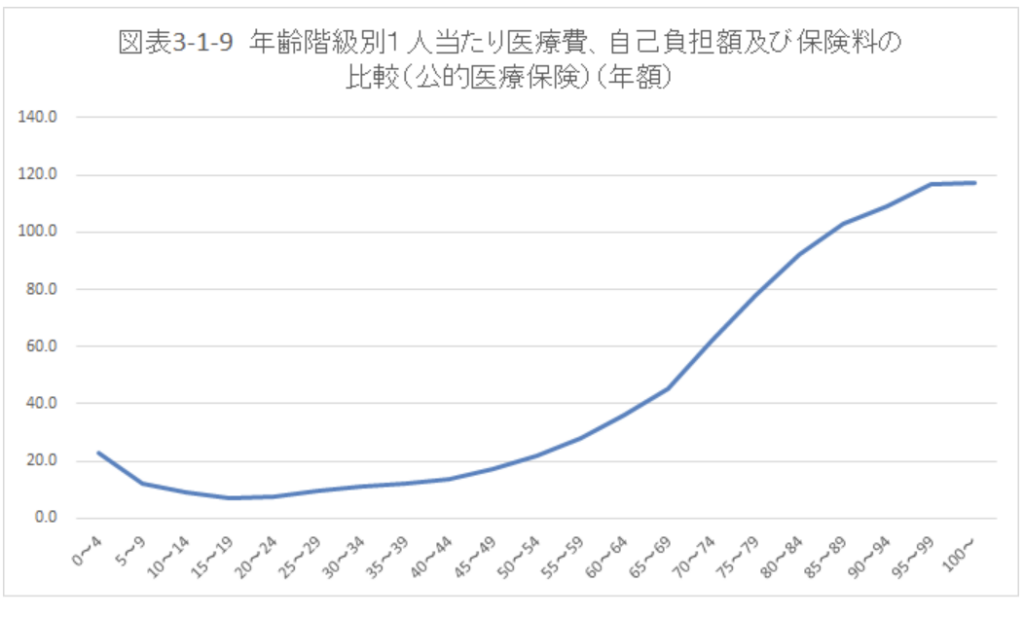

また、厚生労働省の「平成29年版厚生労働白書」を見てみると、 65歳を過ぎると医療費の年額が40万円を超え、年齢を重ねるとともにさらに医療費が高くなることが分かります。

ある程度の医療費は公費でまかなえてはいるものの、それなりの金額を自己負担しなければなりませんし、 今後の政策によってはさらに医療費の自己負担額が増える可能性があります。 こうした変化に対応しつつ安心して治療に専念するには、 医療保険に加入して治療や通院などにかかる費用をカバーできるようにしたいところです。

高齢者の医療費負担を助ける制度はある?

先ほど説明したように、年齢が高くなるほど医療費は高くなります。 そのため、公費でカバーしきれない部分を医療保険で補えておくと安心です。

適切な医療保険を選べるよう、高齢者の医療費負担を助ける制度について理解しておきましょう

70歳~74歳は自己負担割合が変わる場合がある

2021年4月の時点では、前期高齢者医療制度によって、国民健康保険や協会けんぽ、 健康保険組合などが保険者となって加入者の医療費負担を補助しています。 70歳未満であれば、医療費の自己負担割合は3割ですが、 70~74歳の場合、医療費の自己負担額は2割になります。

ただし、70~74歳であっても、 現役世代並みの所得がある人では自己負担額が3割になる場合があるので注意が必要です。 所得ごとの自己負担割合は健康保険組合によって異なるので、事前に確認しましょう。

後期高齢者(75歳以降)は更に負担が小さくなることがある

75歳を過ぎると後期高齢者医療制度の対象になるため、 よほど収入が多くない限り、自己負担額は1割に軽減されます。

この制度は、前期高齢者医療制度とは異なる独立した制度で、国民健康保険や協会けんぽ、 健康保険組合などとは違う形で保険料を支払うのも特徴です。 世帯主が後期高齢者医療制度の対象になると、 その扶養者は個別に保険料を支払わなければならないことも知っておきましょう。

自己負担額が一定を超えると高額療養費制度の対象に

また、医療費の自己負担限度額を超えた分が、 あとで払い戻される「高額療養費制度」も、高齢者の家計の負担を抑える制度のひとつです。

この制度は現役世代でも対象になりますが、70歳を過ぎると自己負担限度額が引き下げられます。 自己負担限度額は、前期高齢者医療制度や後期高齢者医療制度のどちらでも同じなので、 長期入院や費用がかかる治療を受けたとしても経済的な負担を抑えやすくなります。

医療保険の必要性が高い高齢者・低い高齢者の特徴を解説

ここまでは、高齢者が病気にかかるリスクや医療費の自己負担額を抑える公的制度について説明しました。

これらをふまえて、医療保険に加入する必要性が高い高齢者の特徴や、 医療保険に加入する必要性が低い高齢者の特徴を見ていきましょう。

医療保険の必要性が高い高齢者の特徴

多くの高齢者が医療保険に加入しているように、ほとんどの人は医療保険に加入する必要性が高いと言えます。 それは、たとえ前期・後期高齢者医療制度で医療費を補っても、自己負担がなくなるわけではないからです。

特に、貯蓄が少ない人や受け取れる年金額が限られる人は、医療費に割ける金額が限られます。 高額療養費制度で自己負担額を抑えてもそれなりに生活費を圧迫してしまうので、 医療保険に加入して経済的な負担をカバーする重要性は高くなります。

医療保険の必要性が低い高齢者の特徴

一方、将来かかるであろう医療費や通院費などを貯蓄でまかなえるのであれば、医療保険に加入する必要性は低いです。 また、不動産や株式など、年金以外の収入で医療費をカバーできる人も、 医療保険に加入しなくても病気やケガで生じる費用を補いやすいでしょう。

しかし、入院が長期化すると、おむつ代や食事代、通院費といった費用が増えるので、 よほど裕福でない限り将来生じうる医療費を確実にカバーできるとは言い切れません。 たとえ経済的な余裕があっても、少なからず医療保険で備えておいたほうが安心です。

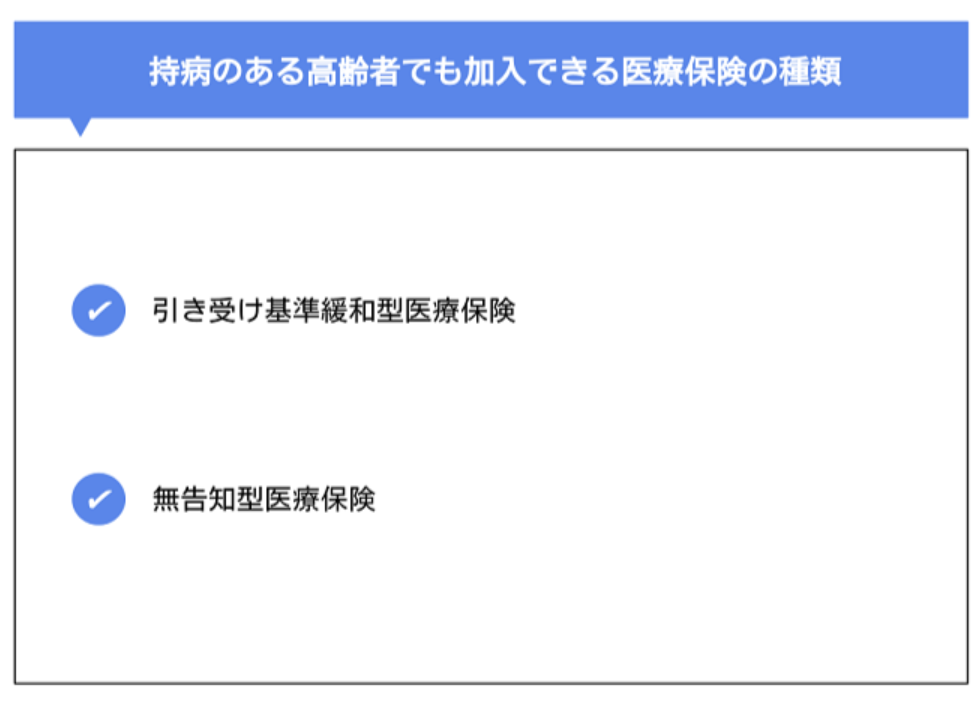

持病のある高齢者でも加入できる医療保険の種類

若いうちに医療保険に加入していれば問題ありませんが、 年齢を重ねるほど持病を持つ可能性が高まるので、医療保険への加入を断られるケースがあります。

しかし、医療保険によっては持病がある高齢者でも加入できます。 それらにどのような特徴があるかを知れば、病気やケガの備えを充実させられるでしょう。

引き受け基準緩和型医療保険

持病があっても加入できる医療保険として、代表的なものに「引き受け基準緩和型医療保険」があります。 この保険は、加入時の条件を通常の医療保険よりも緩和したもので、 健康告知の内容がシンプルなため持病や入院歴があっても加入しやすいのが特徴です。

具体的な告知内容として、一例として次の項目が挙げられます。

- 最近3か月以内に医師から入院・手術・検査のいずれかをすすめられたことがあるか

- 過去2年以内に病気やケガで入院をしたこと、または手術をしたことがあるか

- 過去5年以内にがんまたは上皮内新生物・肝硬変・統合失調症・認知症・アルコール依存症で医師の診察・検査・治療・投薬のいずれかをうけたことがあるか

保険会社によって質問内容は異なりますが、 基本的にこのような項目に対する回答が「いいえ」であれば加入できる可能性が高いです。

ただし、この保険は通常の医療保険に加入できなかった人向けの保険なので、保険料が高くなりがちです。 そのため、まず通常の医療保険で告知をして、加入できないようであれば引き受け基準緩和型医療保険を検討しましょう。

無告知型医療保険

無告知型医療保険は、加入前に健康状態を告知する必要がない医療保険です。 年齢などの条件を満たしていれば持病の有無に関わらず加入できるので、 引き受け基準緩和型医療保険に加入できなくても病気やケガに備えられます。

しかし、加入するためのハードルが低いぶん、それだけ保険料が高くなりがちなのがデメリットです。 いざというときに受け取れるお金が少なかったり、 持病が悪化すると保障から外れたりするケースもあるので、慎重に加入を検討しましょう。

高齢者向け!医療保険の適切な選び方とは?

上述したように、高齢者が医療保険に加入するときは、公的医療制度や金融資産の程度、

持病の有無などを総合的に考えなければなりません。 中には、「適切な医療保険を選べない」と迷う人もいるでしょう。

以下では、高齢者向けの医療保険の選び方について説明します。

保険料と保障内容のバランスが取れているか確認する

適切な医療保険に加入するためには、保険料と保障内容のバランスを考えることも大切です。 医療保険の場合、備えたい疾患や治療、入院期間によって保険料が変わるので、 備えが過不足しないように意識しなければなりません。

たとえば、脳血管疾患で入院が長期化するリスクに備えたいのであれば、 「1入院における支払限度日数を120日にする」といったプランを選ぶと安心です。 ほかにも、「手術にかかる費用をしっかりカバーしたい」「通院治療費を補えるようにしたい」など、 人によって備えたいリスクが変わるので、受け取れる年金額や貯蓄、将来の生活費などを考えながら必要な備えを用意しましょう。

公的医療保険でカバーできない費用が保障されるか確認する

先述したように、高齢者は高額療養費制度や前期・後期高齢者医療費制度などで医療費の自己負担を抑えやすくなっています。

しかし、中には以下のような公的医療保険でカバーできない費用があるので注意が必要です。

- 差額ベッド代

- 先進医療にかかる費用

- 治療費以外にかかる費用

それぞれについて以下で解説します。

差額ベッド代

通常、病院では大部屋に複数の患者さんが入院しますが、 2人部屋や個室など特別な部屋に入院すると、「差額ベッド代」という特別な料金が発生します。

特別な部屋といっても、部屋に入れる患者さんの数やシャワー室やテレビ、 トイレといった設備などに差があるため、差額ベッド代は病院ごとに異なります。 場合によっては自己負担しきれない金額が設定されているケースもあるため、 医療保険でカバーできるようにしておくと、好みの環境で治療に専念できるでしょう。

先進医療にかかる費用

先進医療費は、公的医療保険の対象外となる治療を受けるときにかかる費用です。 たとえば、陽子線治療や重粒子線治療、遺伝子検査などが挙げられます。 診察や検査、投薬や入院料といった費用は公的医療保険でカバーできるものの、 先進医療の技術料は全額自己負担しなければなりません。

治療方法によっては数百万円程度の自己負担が生じるケースもあるため、 人によっては治療をあきらめるケースもあるでしょう。 受けたい治療方法を迷わず選べるようにするためにも、医療保険に加入しておくのがおすすめです。

治療費以外にかかる費用

病気やケガに対する備えとして、入院費や治療費を考える人は多いですが、 治療費以外にかかる費用も考えなければなりません。

たとえば、入院すると病衣やオムツ、治療をスムーズにするための道具の購入やレンタルにかかる費用が挙げられます。 ほかにも、家族が病院まで移動する際にかかる交通費や宿泊費も自己負担しなければなりません。 こうした費用も公的医療保険の対象外になるので、 入院期間や自宅と病院の距離によっては家計を圧迫する可能性があります。

医療保険に加入していれば、これらの費用もカバーできるので、 治療に専念できるとともに家族の生活を安定させやすくなります。

まとめ

ここでは、高齢者が病気にかかるリスクや高齢者の医療費自己負担を抑える公的医療保険の内容、 医療保険の必要性が高い高齢者の特徴や持病があっても加入できる医療保険の種類について説明しました。

年齢が増すほど医療保険に加入しにくくなったり保険料が高くなったりするので、 家計の負担を抑えつつ適切な備えを用意するには、なるべく早めに医療保険に加入するのがおすすめです。 ここで説明した内容を参考にして、将来起こりうる病気やケガにしっかり備えましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。