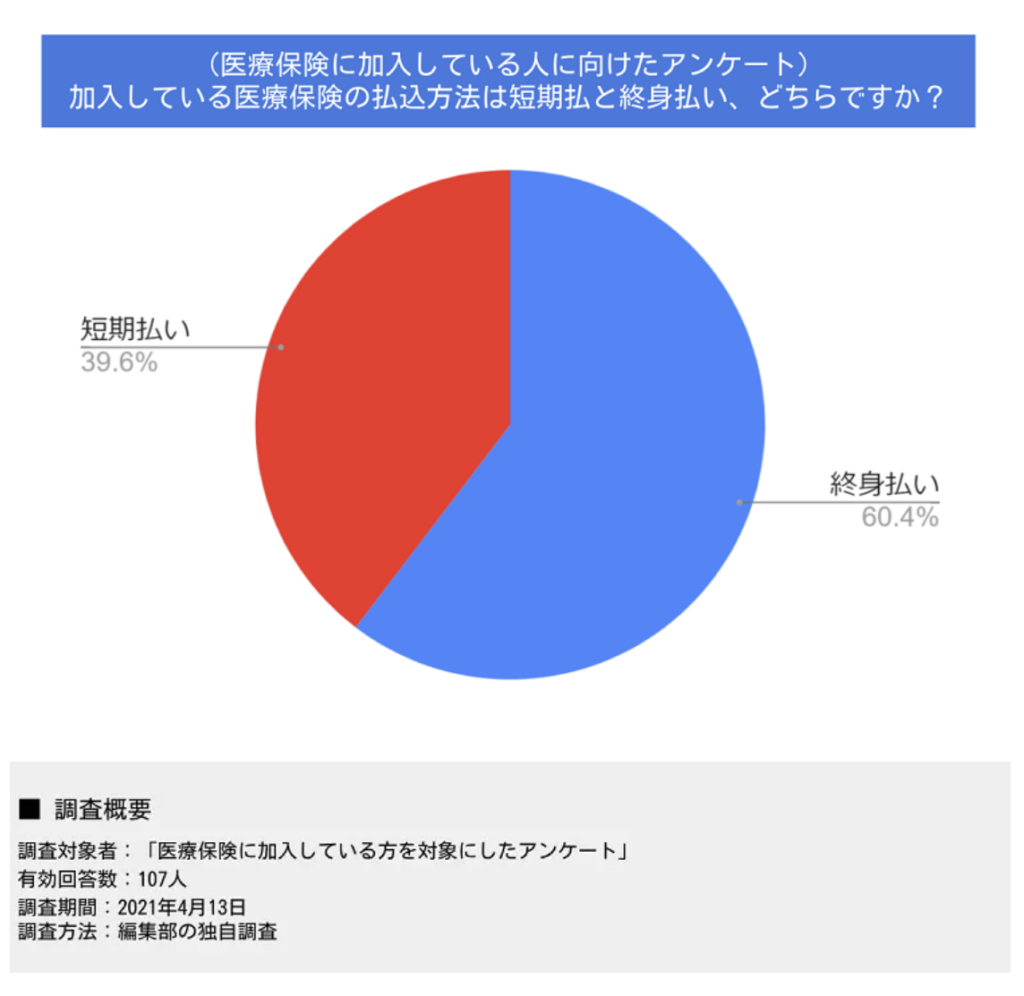

終身型の医療保険では、終身払いを選択するのが一般的ですが、短期払いを選ぶこともできます。 医療保険に加入している人を対象に行ったアンケートによれば、「終身払い」を選択した人は60.4%、 「短期払い」は39.6%と、やや「終身払い」を選択した人のほうが多いことがわかりました。

終身払いは、月々の保険料が安く負担が少ないというメリットがあります。 しかし、一定の年齢に達すると、支払保険料の総額は短期払いのほうが安くなります。 本記事では、医療保険の払込期間の選び方、終身払いと短期払いのメリット・デメリットについて解説します。

医療保険の払込期間について

医療保険の払込期間には、「短期払い」と「終身払い」の2種類があります。

短期払いには、10年・15年・20年など一定の年数の間に支払う「年払込」と、 55歳・60歳・65歳など特定の年齢になるまでに支払う「歳払込」、一括で保険料を支払う「一時払い」という方法があります。

終身払いは、被保険者が死亡するまで一生涯にわたり支払う方法です。

| 短期払い | 終身払い |

| 「年払込」…一定の年数の間に支払う「歳払込」…一定の年齢までに支払う「一時払い」…一括でまとめて支払う | 一生涯にわたり支払う |

保険期間と払込期間の違い

医療保険や生命保険では、払込期間のほかに保険期間という考え方があります。 払込期間は前述したように保険料を払い込む期間を指し、保険期間は保障が受けられる期間を指します。

- 保険期間…保障を受けられる期間

- 払込期間…保険料を払い込む期間

定期医療保険では、10年や20年のように所定年数の間、 保障を受けられます。終身医療保険では一生涯、保障を受けられます。

この保険期間と払込期間は必ずしも一致するものではなく、 保険期間が終身で、払込期間が短期払い10年の場合、11年以降は支払いがない状態で保障だけを受ける状態になります。

医療保険を短期払いにするメリット

医療保険の保険料を短期払いにすると、老後の保険料の負担を抑えられるメリットがあります。

払込期間が終わると保険料を払い込む必要がなくなるため、年金生活になってからの保険料の支出がありません。 老後は20代、30代の時のように仕事をする体力もなく、仕事も限られます。 体力があって仕事の選択肢が多い若いうちに、保険料を先払いしておくとよいでしょう。

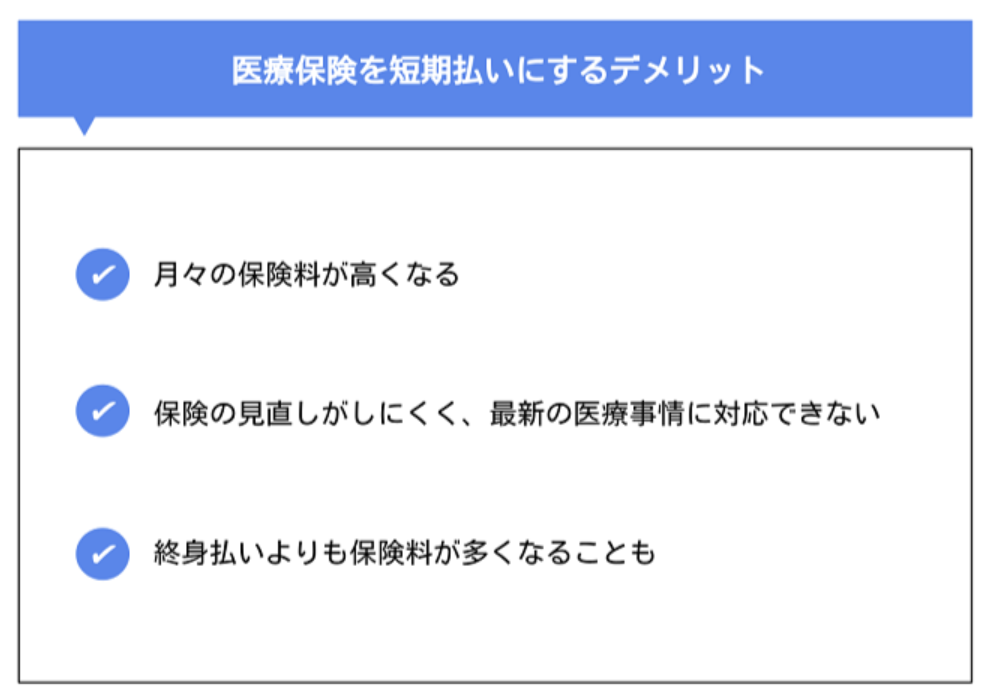

医療保険を短期払いにするデメリット

短期払いにはメリットもありますが、反面、以下のようなデメリットもあります。

それぞれ、詳しく見ていきましょう。

月々の保険料が高くなる

短期払いは、終身払いと比べると月々の保険料が高くなります。 もし短期払いをするのなら、最後まで支払えるか、保険の見直しの予定はないか事前に検討しましょう。

保険の見直しがしにくく、最新の医療事情に対応できない

短期払いでは、早めに保険料を払い込みできるため、老後は月々の保険料の支払いを心配することなく安心して過ごせます。 しかし、あくまで医療保険の保障内容は契約当時のままであり、万が一時代に適した医療保険へ乗り換えたくても、 支払った保険料が無駄になってしまうと考えて、見直しを断念してしまう恐れもあります。

終身払いよりも総額で支払う保険料が多くなることも

終身保険と比較すると、払込保険料の総額は短期払いの方が安くなりますが、あくまで被保険者が長生きした場合に限ります。被保険者が早く亡くなった場合には、終身払いのほうが保険料の総額が少なく済むこともあるのです。健康に自信があり、自分は長生きすると思うのであれば、短期払いを検討してみてもよいでしょう。なお、「具体的にどれくらい長生きすれば、終身払いより短期払いのほうが保険料の総額を安くなるのか」は、保険の商品によって異なります。詳しくは保険代理店の窓口に問い合わせてみましょう。

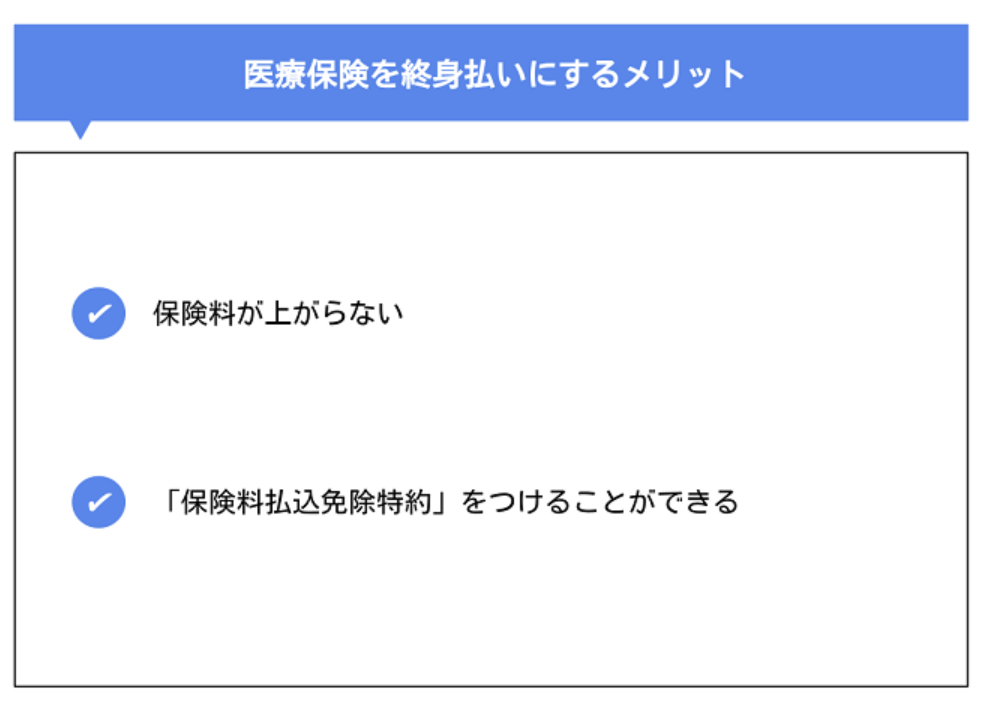

医療保険を終身払いにするメリット

続いて、医療保険を終身払いにするメリットについて見ていきます。

保険料が上がらない

終身払いの場合、月々の保険料は上がることがないため負担は軽いです。 月々の負担が少ないため、家計で支出計画を立てやすくなります。

「保険料払込免除特約」をつけることができる

終身払いの場合、生きている限り保険料を払い込む必要があります。 保険料払込免除特約を付けることで、所定の状態になった場合に保険料を払い込む必要がなくなります。

保険料払込免除特約とは、保険会社が定めた条件を満たすと保険料の払込が免除される特約です。 保険商品によって「三大疾病保険料払込免除特約」や「特定疾病保険料払込免除特約」など、さまざまな呼称が存在します。

保険会社の商品によって違いますが、条件としては、がんや心筋梗塞、脳卒中を含む3大疾病や、 糖尿病、高血圧症、慢性腎不全、肝硬変などの疾病、要介護状態や高度障害状態などが該当します。

医療保険を終身払いにするデメリット

終身払いはある一定の年齢を超えると、短期払いよりも払込保険料の総額が高くなります。 収入がない定年後に、保険料の負担が大きくなってしまうデメリットがあります。

短期払いがおすすめな人、終身払いがおすすめな人とは?

ここまで、医療保険の短期払いと終身払いのメリット・デメリットを解説したところで、あらためて整理して比較してみます。

| 短期払いがおすすめな人 | 終身払いがおすすめな人 |

| ・長い期間保険料を払いたくない人・長生きをすると思うので、短期払いのほうがお得だと思う人・ある程度預貯金があり、高い保険料も払える人・加入する医療保険を見直す必要がないと思う人 | ・とにかく、保険料を安くしたい人・そこまで長生きをしないと思うので、終身払いが得だと思う方・医療保険は時代とともに変化していくので、新しい保険が出たときに、掛け替えがしやすいほうが良いと思う人 |

とにかく支払い一回ごとの保険料を安くしたいと思う人は終身払いがおすすめです。 ただし、既往歴もなく遺伝性の病気になる可能性が低く、 長く生きることを前提に考えている人は、総額保険料が安くなる短期払いがおすすめです。

払込期間は途中で変更できる?

「終身払いにしたけど、後々のことを考えて短期払いにしたい」というように、 途中で払込期間を変更することは可能なのでしょうか。 保険商品によりますがほとんどの場合変更はできません。

ただし、例えば60歳払い済みにしていて、55歳で残りの保険料を前納するということは可能です。

まとめ

医療保険の短期払いは、早めに支払いを済ませられるため老後の保険料負担を軽減できますが、 時代に適した医療保険へ乗り換えにくくなるという難点もあります。

現在の状況だけでなく、将来のライフプランや健康状態を予測したうえで、 払込期間を短期払いにするか、終身払いにするのか検討しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。