民間の保険会社が取り扱う医療保険は、病気やケガによる入院や手術などによる経済的な負担に備えられる保険です。

医療保険には終身型と定期型の2つのタイプがありますが、 初めて保険に加入する場合はどちらを選べばよいか分からずに悩む人は多いのではないでしょうか。

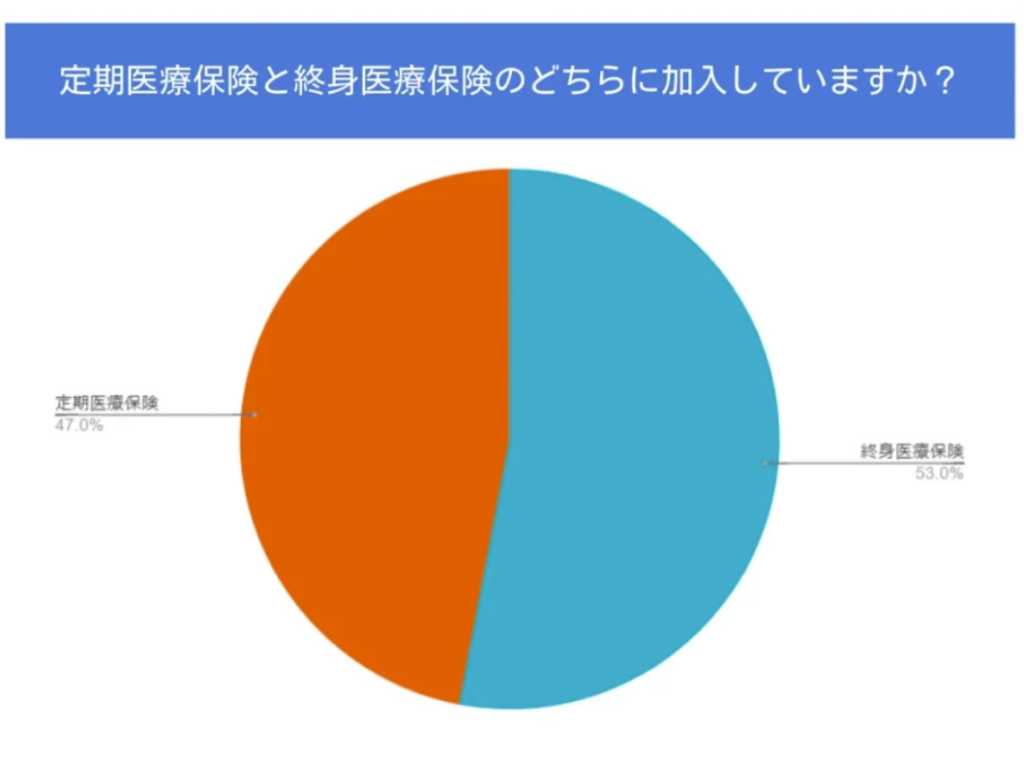

■ 調査概要

調査対象者:生命保険に加入している人

有効回答数:300人

調査期間:2022年9月5日~9月10日

調査方法:編集部の独自調査

2022年9月におこなった編集部の独自調査によると、 医療保険に加入している300人のうち、定期型に加入している人は47.0%であることが分かりました。 一方、終身型の医療保険に加入している人は53.0%と、終身型を選ぶ人の方がやや多い結果になりました。

終身型と定期型の医療保険にはどのような特徴があるのか、それぞれのメリット、注意点などを詳しく解説していきます。

終身型の医療保険とは?

終身型医療保険とは、途中で解約しない限り保障が一生涯続くタイプの医療保険です。

定期型の医療保険のように保険期間が決まっていないことから「長期的に病気やケガに備えられるようにしておきたい」という人に選ばれる傾向があります。

終身型の医療保険のメリット

それでは、終身型の医療保険に加入するメリットには何があるのでしょうか。 代表的なものとして、以下の2つが挙げられます。

終身型の医療保険のメリット

・生涯にわたって病気やケガに備えられる

・保険料が一生変わらない

生涯にわたって病気やケガに備えられる

終身型の医療保険に加入することで、途中で解約しない限り一生涯にわたって病気やケガに備えられます。

医療保険に加入する際は、現在の健康状態を告知して保険会社の診査を受けなければなりません。

保険期間が一定である医療保険の場合、満期を迎えて他の医療保険に加入しようとしても、健康状態が悪化していると保険会社から引受を断られることがあります。

その点、保険期間が一生涯である終身医療保険であれば、保障が途切れる心配がなく、健康状態が悪化したとしても変わらぬ医療保障を受けられます。

保険料が一生変わらない

一般的に生命保険や医療保険は、年齢を重ねると病気や死亡のリスクが高まるため、保険料は高くなっていきます。しかし、終身医療保険であれば加入後に保険料が上がる心配はありません。

若いうちに終身型の医療保険に加入しておけば、主な収入源が国からの年金となり世帯収入が低下したあとも、比較的安価な保険料で保障を継続できます。

また、保障内容を変更しなければ保険料は基本的に同じであるため、将来に必要なコストがいくらなのかを計算しやすくなります。 家計を管理している人にとっては、大きな利点といえるでしょう。

終身型の医療保険の注意点

多くの人が加入している終身型の医療保険ですが、注意点もあります。 終身型の医療保険の主な注意点としては、以下の3つが挙げられます。

終身型の医療保険の注意点

・若いうちは保険料が割高である

・保障の見直しをせずに放置してしまう可能性がある

・終身払いは老後も支払が終わらない

若いうちは保険料が割高である

終身型の医療保険は、定期型の医療保険と比べて若いときの保険料が割高な傾向にあります。 年齢を重ねたときの疾病リスクも踏まえて保険料が計算されるためです。

若く年収が低いうちは、保険料の支払い負担が大きいと感じられるかもしれません。

保障の見直しをせずに放置してしまう可能性がある

保険期間が一定である医療保険の場合、満期を迎えるタイミングで保障の見直しや契約の乗り換えを検討しやすいです。しかし、終身型の医療保険は満期がないため、見直しや乗り換えを検討せずに放置するリスクが定期型よりも高いと考えられます。

医療技術や社会保険制度などは時間の経過とともに変化しているため、それにあわせて最適な医療保障も変わっていきます。終身医療保険に加入したあとも定期的に見直しをして、保障内容が古くなっていないか確認することが大切です。

終身払いは老後も支払が終わらない

終身型の医療保険には、期間を設定して保険料を支払う「有期払い」と、 保険料を一生涯支払う「終身払い」の2種類の支払い方法があります。

終身払いは、保険料を一生涯払い続けなければならないので、 長生きするほど保険料の総支払額が大きくなります。 将来的に、退職や転職などで収入が下がると、 保険料を支払い続けられなくなる可能性があります。

老後の収入に不安がある人は、有期払いにするのも方法です。 終身払いよりも月々の保険料の負担は重くなりますが、 60歳や65歳などのタイミングで保険料の払い込みを終えられるので、経済的に余裕のある老後の生活が送りやすくなります。

定期型の医療保険とは?

定期型の医療保険は、病気やケガに対する保障期間があらかじめ定められているタイプの医療保険です。 10年間などといった単位で保険期間を設定するものもあれば、 60歳までなど年齢で保険期間を決めるものもあります。

また、年単位で保険期間を設定する場合、契約を更新することで再び一定期間の保障を得られるものもあります。ただし、契約を更新するとそのときの年齢で保険料が再計算されるため、保険料は基本的に高くなります。

以下では、定期型の医療保険のメリットや注意点について詳しく説明します。

定期型の医療保険のメリット

定期型の医療保険に加入するメリットとして、以下の2つが挙げられます。

定期型の医療保険のメリット

・若いうちの保険料負担を抑えられる

・保険の見直しがしやすい

若いうちの保険料負担を抑えられる

定期型の医療保険は、保障される期間が一定であるため、病気のリスクが高齢者よりも低い若いころの保険料が割安となります。

同等の保障内容で比較すると、若いころの保険料は終身医療保険よりも定期医療保険のほうが基本的には安くなります。若く貯蓄が不十分のあいだに限定して医療保障を準備したいのであれば、定期型を選ぶのも方法でしょう。

保険の見直しがしやすい

定期型の医療保険は、一定期間が経過すると満期を迎えます。満期を迎えたあとの医療保障をどうするか検討する機会がある分、終身型の医療保険よりも見直しがしやすいといえます。 柔軟に保障の内容を見直せることに魅力を感じて、定期型の医療保険を選ぶ人も少なくありません。

定期型の医療保険の注意点

定期型の医療保険の注意点として、以下の2つが挙げられます。

定期型の医療保険の注意点

・更新すると保険料が高くなる

・更新しない場合は保険会社に連絡する必要がある

更新すると保険料が高くなる

定期医療保険の保険期間が満了を迎えて契約を更新する場合、更新時の年齢で保険料が再計算されます。基本的に人は年齢を重ねると病気になるリスクが高まるため、更新をすると保険料は高くなります。

プランの見直しをすると、従来の保険料とほとんど変わらない金額で保障を継続させることも可能です。 しかし、必要な保障を削ってでも保険料を抑えようとすると、 いざ保障が必要になったときに十分な保障が受けられなくなるかもしれません。

自身にとって必要な保障を考えることが、見直しをするときの前提となります。

更新しない場合は保険会社に連絡する必要がある

更新型の定期医療保険は、満期を迎えるときに何も連絡をしなければ同じ契約内容で更新されることがほとんどです。更新しない場合は、その旨を保険会社に連絡する必要があります。

連絡が遅れてしまうと、手続きが間に合わずに契約が自動更新されてしまい保険料の負担が発生してしまう場合があるので注意しておきましょう。

医療保険は終身型と定期型どちらに入るべき?

終身型と定期型でそれぞれのメリット・デメリットがあるので、 どちらを選んだほうがよいかは一概には言えません。

しかし、終身型の医療保険が向いている人と定期型の医療保険が向いている人の特徴を知っておけば、 より自分に合った医療保険を選びやすくなるでしょう。

以下では、終身型と定期型、それぞれに向いている人の特徴について説明します。

終身型が向いている人の特徴

「老後に発生するであろう医療費に対して備えを用意しておきたい」という人は、 終身型の医療保険が向いている場合が多いです。

厚生労働省の調査によると、60~64歳の平均医療費(自己負担+保険料)は、 年間30.3万円となっており、若い世代よりも多くなることが分かります。

老後は退職して主な収入源が年金になることで収入が減少するのが一般的なため、医療費の自己負担が増えると、家計を圧迫してしまう場合があります。

終身型の医療保険に加入していれば、老後に必要になる医療費もカバーできます。また、保険料の払込方法を有期払いにして、退職するまでに保険料を払い終えていれば、保険料負担が老後生活を圧迫することもありません。

参照:年齢階級別1人当たり医療費、自己負担額及び保険料の比較(公的医療保険)(年額)|厚生労働省

定期型が向いている人の特徴

「子供が大きくなるまでの期間」や「親の介護をしている期間」といった、 限られた期間で病気やケガに備えたい場合は、定期型の医療保険が向いているでしょう。

幼い子供や親などを養っているあいだに、病気やケガの治療費がかかったり働けなくなって収入が減少したりしてしまうと、 生活が苦しくなるかもしれません。養っている家族がいるあいだは、定期医療保険に加入して備えておくのも方法です。

また、医療保険は切迫早産や帝王切開など、妊娠や出産の異常が原因で治療を受けた場合の入院・手術も保障の対象です。

子供の出産には、何かとお金がかかるものです。子供を育てているあいだだけでも医療保障を持ちたいと考えている人は、妊娠する前から加入を検討してみてもよいでしょう。

まとめ

終身医療保険に加入することで、病気やケガによる入院・手術などに一生涯備えられます。保険料は一生涯変わらないため、老後生活に入ったあとに保険料が上がることで家計が苦しくなってしまう心配もありません。

一方で、若いころの保険料は定期医療保険よりも割高になりやすいです。また、加入後も定期的に契約内容を確認し必要に応じて保障を見直すことが大切です。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。