生命保険にもさまざまな種類がありますが、 将来起こりうる病気などのリスクは男女で異なります。 乳がんや子宮筋腫といった疾患は、女性ならではの病気なので、 「女性特有の疾患に手厚く備えたい」と考える人も多いのではないでしょうか。

こうした疾患に手厚く備える方法として「女性保険への加入」が挙げられます。 年齢が高くなるほど病気などのリスクが高くなるため、40代以降では積極的に考えておきたいものです。 そこで今回は、女性保険の概要を説明したうえで、40代女性が注意すべき病気やリスク、 女性保険を選ぶ際に着目すべきポイントについて、ファイナンシャルプランナーのアドバイスを参考に説明します。

参考:平成28年度 生活習慣病医療費の動向に関する調査分析|健康保険組合連合会

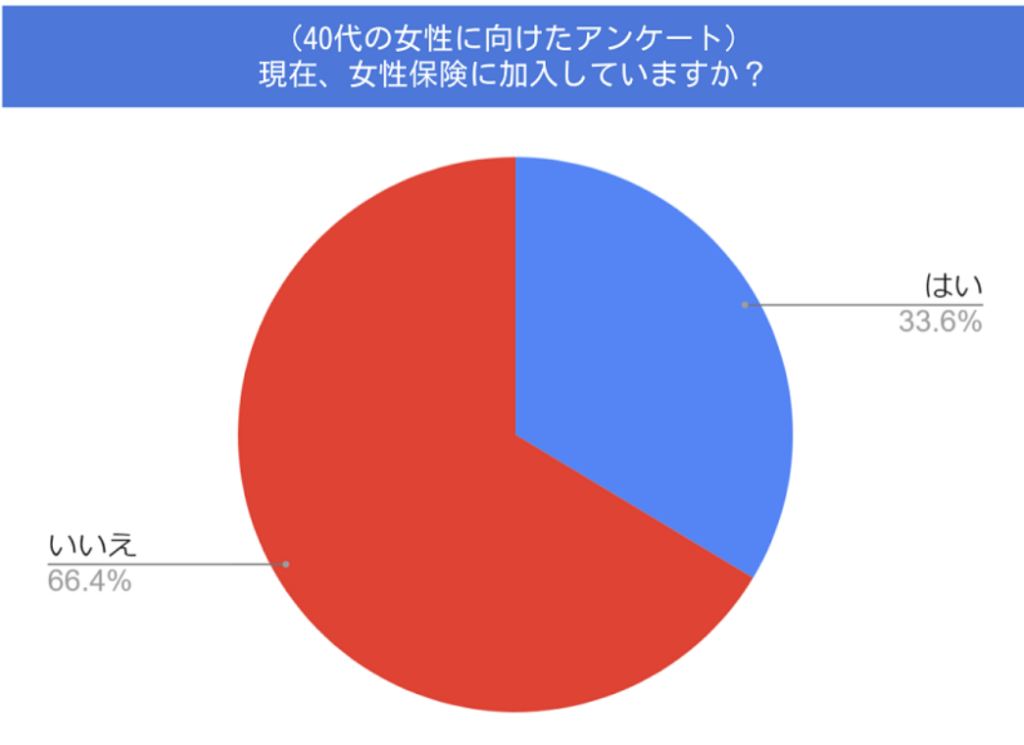

女性保険(女性特有の病気に手厚い保険)に加入していますか?

2021年4月におこなった編集部の独自調査では、40代の女性114人のうち、 「現在、女性保険に加入している」と回答した人の割合は全体の33.6%でした。 残りの66.4%の人が女性保険に加入していないようで、 通常の医療保険などで十分だと思っている人のほうが多いことが分かっています。

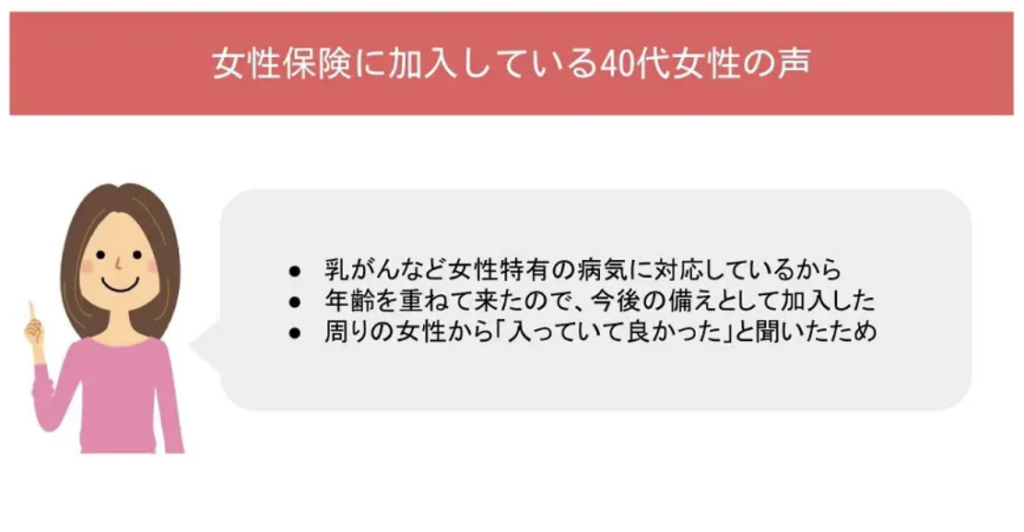

(「はい」と答えた人)加入している理由は?

先ほどのアンケートで「女性保険に加入している」と答えた人に、その理由を聴いてみると、 「乳がんなどで女性特有の病気に対応しているから」「年齢を重ねてきたので、今後の備えとして加入した」 といった考えを持っていることが分かりました。

40代になると、それ以前の年齢よりも何らかの病気などにかかるリスクが高まるため、 将来の備えとして女性保険の必要性を強く感じるようです。 また、周囲の女性に女性保険のメリットを聴くことも、保険加入のきっかけになるようです。

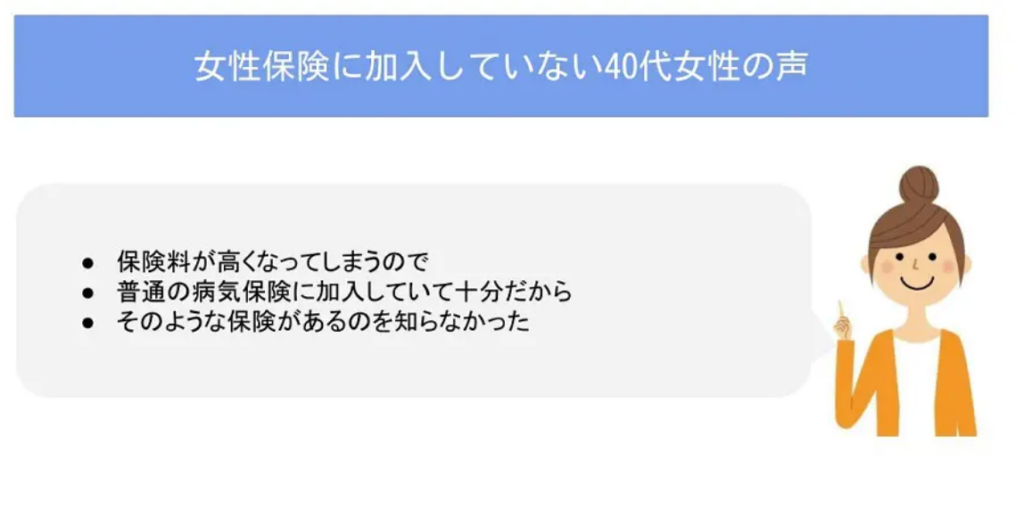

(「いいえ」と答えた人)加入していない理由は?

一方、先ほどのアンケートで「女性保険に加入していない」と回答した人の声を聴いてみると、 「保険料が高くなってしまうので」「普通の病気保険に加入していて十分だから」「そのような保険があるのを知らなかった」 といった意見が出てきました。

病気やケガなどで生じる医療費などの経済的負担をカバーする医療保険は、女性特有の疾患もカバーできます。 そのため、保険料を抑えたい人や通常の医療保険で保障が十分だと感じる人は、女性保険に加入する必要性を感じにくいようです。 また、中には女性保険の存在を知らない人もいるようなので、 適切な備えを用意して安心できる暮らしを維持するためにも、保険に関する知識をしっかり身につけておきたいものです。

そもそも女性保険とは?

女性保険に加入すべきかどうかを判断するには、 そもそも女性保険がどのような保険かを知らなければなりません。

女性保険とは、一般的に通常の医療保険に「女性入院特約」を付けたプランのことを言います。 たとえば、通常の医療保険で日額5千円、女性入院特約を日額5,000円つけるとします。 その場合、ケガで入院したすると日額5,000円の給付金が支払われますが、 甲状腺の病気で入院したときは日額1万円の給付金が支給されるようになります。

このように、女性保険は、特定の疾患にかかったときに手厚い補償を受けられるというメリットがあります。

40代女性が注意すべき病気・リスクとは?

では、40代女性の場合、どのような病気に注意すべきなのでしょうか。

健康保険組合連合会の「平成28年度 生活習慣病医療費の動向に関する調査分析」を見てみると、 糖尿病や脳血管疾患、虚血性心疾患といった生活習慣病にかかる人は、 40~44歳では35~39歳の2倍以上、45~49歳では3倍以上となっており、患者数が増えることが分かります。 また、55~59歳になるとその人数は80万人を超え、全年代の中で最も患者数が多くなります。

また、生活習慣病以外にも、乳がんや子宮がんなど、 年齢を重ねるとともに女性ならではの病気にかかるリスクも高まります。 たとえ病気を診断されていなくても、40代になると、 体の不調を感じる人や健康を気にする人は増えると考えられるので、 女性保険で将来の病気などのリスクに備える重要性は高いと言えます。

参考:平成28年度 生活習慣病医療費の動向に関する調査分析|健康保険組合連合会

40代女性の医療費はどれくらいかかる?

女性保険の必要性を考える際は、 病気のリスクだけでなく病気にかかったときにどれくらいの医療費が生じるかを知ることも大切です。

政府が提示している2018年度の国民医療費を見てみると、 40~44歳の女性では1人あたりの医療費が年間約17万円で、45~49歳の女性では年間約19万円となっています。 この金額は年齢を重ねるとともに高くなっているため、 病気にかかるリスクが高まることも考えると、早いうちに何らかの備えを用意しておく必要がありそうです。

40代で女性保険に加入すべき人の特徴

年齢とともに病気のリスクや医療費が高くなることを考えると、 40代女性の多くが女性保険などで備える必要があると言えます。

特に、甲状腺疾患や、女性特有の病気である子宮・卵巣・乳房の疾患、 妊娠中の切迫早産などの異常妊娠や帝王切開といった異常分娩などに備えたいと思う人は、女性保険に加入するのがおすすめです。

また、最近の女性入院特約では、すべてのがんが保障されるものが多いです。 そのため、「がんを患ったときの入院にしっかり備えたい」という人も、女性保険に加入しておくと安心できるでしょう。

昔に加入した医療保険・がん保険は見直しが必要な場合も

中には「すでに医療保険やがん保険に加入している」という人もいるでしょう。 医療保険などで病気やケガなどのリスクに備えられていても、加入時期によっては見直しが必要なケースがあります。

たとえば、医療保険やがん保険に加入してからある程度の年数が経過している場合、 現在の医療事情と保障内容が合わなくなっている可能性があります。 たとえば、以前は存在しなかった治療方法が出てきたり、入院期間が短縮化したりすることが挙げられます。

加入している医療保険やがん保険によっては、 新たな治療方法が保障の対象外であったり、入院期間が短いと保障できないものもあります。 いざというときに保障を受けられなければ、備えを用意した意味がなくなってしまいます。 医療事情に沿った備えを用意できるよう、この機会に保険を見直してみてはいかがでしょうか。

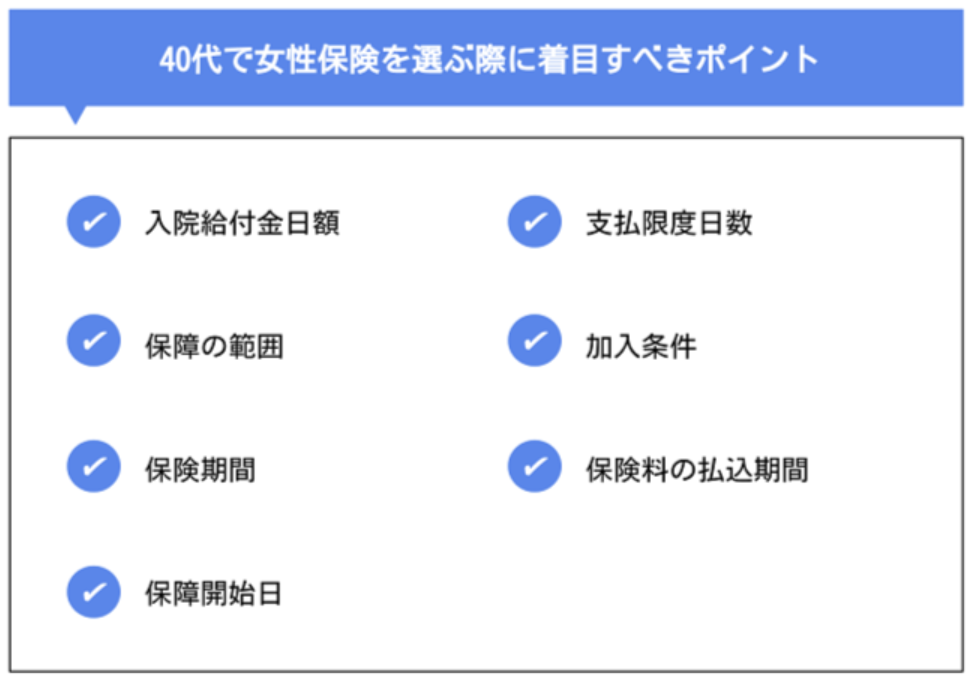

40代で女性保険を選ぶ際に着目すべきポイント

ここまでは、40代女性が病気を患うリスクや女性保険に加入すべき人の特徴について説明しました。 女性保険への加入や見直しの必要性を感じても、女性保険を扱う保険会社はたくさんあるので、 「どのように女性保険を選べばよいか分からない」と悩む人も多いのではないでしょうか。

以下では、40代で女性保険を選ぶ際に着目すべきポイントについて詳しく説明します。

入院給付金日額

すでにご紹介したように、 女性保険では特定の疾患で入院したとき入院給付金日額を手厚くすることが可能です。 疾患によっては周りの目が気になってしまう可能性があるため、入院給付金日額を高く設定して、 経済的な負担を抑えつつ個室や少人数の部屋を使えるようにしておくと、治療に専念しやすくなります。

入院した時に個室や少人数の部屋を希望するのであれば、 入院給付金日額を10,000円に設定するのがおすすめです。 「入院するときは大部屋でも構わない」という人は、入院給付金日額を5,000円に設定すると、 保険料を適正に保ちつついざというときに納得いく保障を受けられるでしょう。

保障の範囲

女性特有の疾患にもさまざまな種類があるため、「保障の範囲」を決めておくことも大切です。

たとえば、40代で出産を考えているのであれば、 切迫早産などのリスクに手厚く備えておくと安心です。 病気の種類だけでなく、保障してほしい治療まで考えておくと、適切な備えを用意しやすくなります。

保険期間

女性保険を選ぶ際は、「定期型」と「終身型」のどちらにするかを決めなければなりません。

定期型は、期間を限定して保障を受けられるタイプです。 もし、妊娠や出産などのリスクに備えるために女性保険に加入するのであれば、 定期型の女性保険を選ぶと良いでしょう。 また、子育て期間中に限って女性特有の病気に備えたい人も、定期型がおすすめです。

一方、がんや生活習慣病など、 将来かかりうる病気に一生涯備えたいのであれば、終身型を選ぶのがおすすめです。 終身型は、加入期間は長くなりますが、早く加入するほど月々の保険料が安くなる傾向があります。 ただし、短期払いにする場合など保障の見直しがしにくいというデメリットがあるため慎重に検討しなければなりません。

保障開始日

近年は日帰り入院や入院当日から保障を受けられるものがほとんどですが、 医療保険によっては、入院してから数日間は保障が適用されないものもあります。

特に、何年も前に加入した医療保険の場合、 短期入院に対応していない可能性があるため注意が必要です。 いざというときに給付金が受け取れないと備えの意味がなくなってしまうので、 いつから保障が開始されるのかをよく確認してから加入しましょう。

支払限度日数

「入院したときに、どれくらいの期間が保障対象になるか」という点は、 多くの人が気になる部分なのではないでしょうか。

医療保険に加入する際は、「支払限度日数」といって、 入院1回あたりに支払われる入院給付金の日数を決める必要があります。 支払限度日数が長いほど長期間の入院を保障してもらいやすくなるので、 長期入院に備えたい人ほどこの日数を長く設定するのがおすすめです。

ただし、支払限度日数が長くなるほど保険料は高くなります。 安易に支払限度日数を長く設定すると保険料の支払いが大変になるので、 保険料とのバランスを考えて支払限度日数を設定しましょう。

加入条件

「女性保険に加入したい」と思っても、 保険会社が設定する条件を満たしていない場合、加入を断られるケースがあります。

たとえば、医療保険によっては、妊娠の時期で加入が制限されることがあります。 もし加入できたとしても、保障が限定されてしまい十分なサポートが受けられない場合があるので、 妊娠や出産を予定しているのであれば早めに女性保険に加入するのがおすすめです。

保険料の払込期間

もし終身型の医療保険を選ぶのであれば、保険料の払込期間を考えなければなりません。 終身型医療保険の払込期間には、「終身払い」と「短期払い」の2種類があります。

終身払いは、保険料を一生涯支払い続けるのが特徴です。 月々の保険料は短期払いより安くなりますが、 払込期間が長くなるので仕事を退職してからも保険料を支払い続けられるか考える必要があります。

短期払いは、あらかじめ払込期間を設定するタイプです。 月々の保険料は高くなりがちですが、払込期間が満了したら保険料を支払わなくて済むので、 加入期間によっては保険料の支払総額を終身払いより安く抑えられます。 しかし、ある程度経済的な余裕がなければ保険料を支払えないため、 収支のバランスを考えながら払込期間を設定しましょう。

まとめ

ここでは、40代女性が注意すべき病気の種類や、 女性保険を選ぶ際に着目すべきポイントについて説明しました。

どのような病気にどれくらいの期間備えたいかによって選ぶべき女性保険が変わるため、 適切な備えをするには、周囲の意見を参考にするだけでなく自分自身のライフプランをよく考えることも大切です。 ここで説明した内容を参考にして、備えたいリスクをしっかりカバーできる女性保険に加入しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。