40代になってから老後資金を準備する場合、預貯金や生命保険、iDeCo、つみたてNISAといった方法を選択できます。経済的にゆとりある老後生活を送るためには、ご自身に合った貯め方を選び、老後資金を少しずつ準備していくのが望ましいです。

老後資金を準備するときは、まず目標積立額を決めましょう。また、現在の生活に支障がない範囲で準備することが大切です。

本記事では、40代から始められる老後資金の貯め方や目標金額を決めるときのポイントなどをわかりやすく解説します。

40代からできる!老後資金の貯め方4つ

老後資金を準備する方法には「預貯金」や「生命保険」などがあります。また「iDeCo」や「つみたてNISA」などの制度を活用するのも方法です。

預貯金

あまりリスクを取らずに老後資金を積み立てたい人は、専用の預貯金口座を作ると良いでしょう。預貯金口座のお金は「預金保険制度」の対象であり、銀行が経営破綻したとしても元本1,000万円と破綻日までの利息が保護されるためです。

また「財形貯蓄制度」を利用する方法もあります。財形貯蓄制度は、毎月一定金額を給与やボーナスから天引きし、預貯金や生命保険などで積み立てをする制度です。

預貯金口座に預けている場合、利息を受け取ると20.315%の税金がかかります。それが「財形年金貯蓄」であれば、財形住宅貯蓄と合わせて貯蓄残高550万円までの利息に税金がかかりません。

財形年金貯蓄で積み立てたお金は、満60歳以降に年金として受け取れます。年金の受取期間は5年以上20年以内ですが、保険商品で積み立てた場合は、終身受け取りも選択が可能です。

貯蓄で老後資金を準備しようと考えている人は、勤務先で財形貯蓄制度が実施されていないか確認すると良いでしょう。

生命保険に加入する

生命保険の中には、死亡や所定の高度障害状態に備えながら、資産形成もできる貯蓄型保険があります。老後資金を準備できる貯蓄型保険は「個人年金保険」や「終身保険」が代表的です。

個人年金保険は、保険料を支払うことで60歳や65歳など契約時に決めた年齢に達したときに年金を受け取れる保険商品です。年金の受取期間は、10年や15年などの一定期間または一生涯となります。個人年金保険に加入することで、国から支給される公的年金(老齢年金)とは別の収入源を増やすことができます。

終身保険は、死亡と所定の高度障害状態を一生涯保障する保険です。途中で解約をししない限り、何歳で亡くなっても死亡保険金が支払われるため、葬儀費用や遺品の整理費用などの準備に向いているといえます。また、途中で解約して受け取った解約返戻金を老後の生活資金に充てることも可能です。

iDeCo(個人型確定拠出年金)を利用する

iDeCo(個人型確定拠出年金)は、毎月一定額の掛金を支払い、それを投資信託や保険などで運用して老後の年金を準備する制度です。積み立てたお金は、原則として60歳以降に老齢給付金として受け取ることができます。

iDeCoの掛金は、全額が所得控除の対象です。所得控除は、所得税や住民税を計算するときに所得から除外される部分を指します。1年間で支払った掛金と同額が所得から差し引かれたうえで税額が計算されることで、税負担を軽減できる可能性があります。

また、金融商品の運用で得られた利益には、通常であれば20.315%の税金が課せられますが、iDeCoであれば非課税です。

老齢給付金の受取方法は、年金または一時金のどちらかを選択します。金融機関によっては併用することも可能です。老齢給付金を受け取るときは、国から支給される年金や退職金と同様に、受け取る際に税の優遇が受けられます。

つみたてNISAを利用する

NISAとは、毎年一定金額の範囲内で購入した金融商品から得られる利益が非課税になる制度です。つみたてNISAの場合は、年間40万円までの投資で得られた利益が最長20年間にわたって非課税となります。つまり非課税限度額は、最大800万円です。

つみたてNISAの対象商品は、金融庁が定める一定の基準を満たした投資信託です。対象商品数は2022年8月18日時点で215本と厳選されており、投資の初心者でも選びやすいといえます。

※参考:金融庁「つみたてNISAの対象商品」

また、つみたてNISAで積み立てたお金はいつでも引き出せます。積み立ての途中で子供の教育資金や自動車の購入資金などが必要になった場合は、積み立てたお金を引き出して支払いに充てることも可能です。

老後資金を貯めるときはライフプランを立てる

まとまった老後資金の必要性は感じてはいるものの、実際にいくら準備すべきかわからないという人も多いのではないでしょうか。

2019年には「老後生活では2,000万円の金融資産の取り崩しが必要になる」という旨が記載された金融庁の報告書が発端となり、老後2,000万円問題が話題となりました。

2,000万円という金額は、65歳以上の高齢夫婦無職世帯における平均生活費をもとに算出されました。家族構成や生活スタイル、年金受給額などは人それぞれ異なるため、誰にとっても2,000万円の老後資金が必要になるわけではありません。

ご自身や家族にとっての必要資金額を考えるときは、老後のライフプランを立てることが重要です。ここでは、老後資金の準備を始める際に知っておきたいライフプランの立て方をみていきましょう。

老後の生活費を考える

まずは、現在の生活費をもとに老後の生活費を予想してみましょう。老後生活におけるひと月あたりの予想生活費から、年金の受給見込額を差し引いて毎月の不足額を把握することで、目標とする老後資金額を求めやすくなります。

定年退職を迎えたあとは、一般的に会社員としての交際費や被服費(スーツ・ワイシャツなど)が不要になります。また、老後生活を迎えるまでに子供が独立する場合は、教育費がかからなくなり毎月の生活費も減るでしょう。

一方で、定年退職を迎えたあとも食費や住居費、水道光熱費などはかかります。

また、旅行を始めとした趣味を楽しむための費用や、近所づきあいの交際費などが発生するかもしれません。老後の暮らしをイメージし、理想とする生活を送るために毎月いくらの生活費が必要になるのかを、一度じっくり考えてみると良いでしょう。

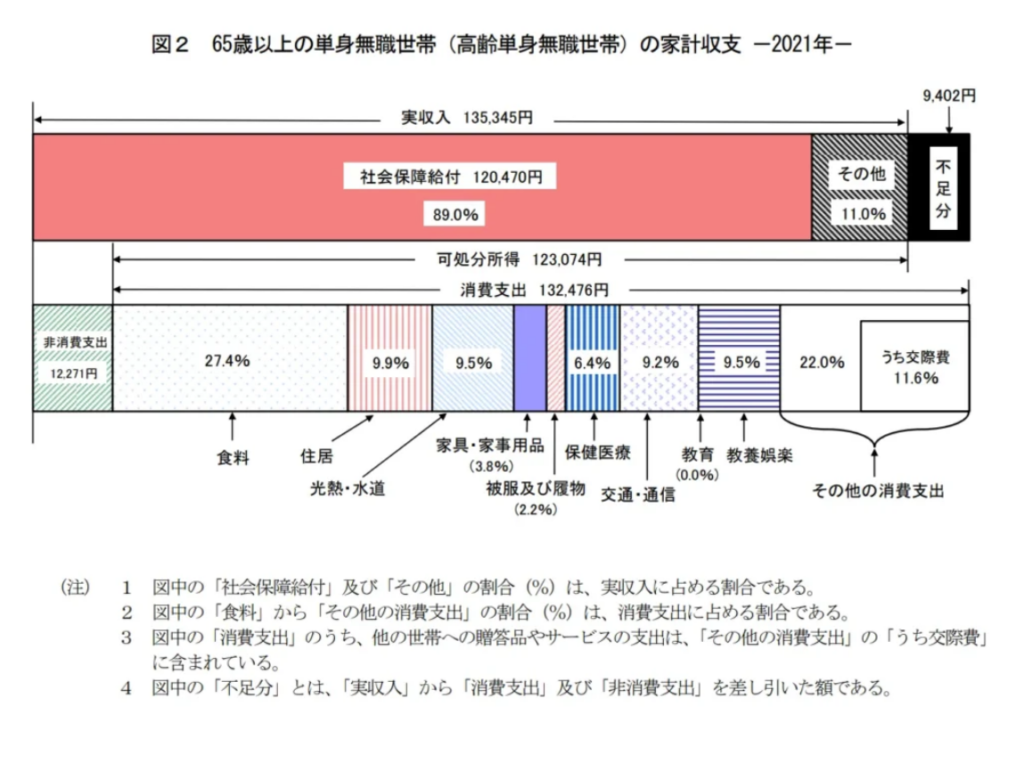

参考までに、総務省の家計調査報告書に掲載されている老後生活の平均的な家計収支をご紹介します。65歳以上の夫婦無職世帯と単身世帯におけるひと月あたりの家計収支は、それぞれ以下の通りです。

※参考:総務省統計局「家計調査年報(家計収支編)2021年(令和3年)」

高齢夫婦無職世帯では毎月18,525円、高齢単身世帯では9,402円の不足が生じています。65歳以降の老後生活が30年と仮定した場合、高齢夫婦無職世帯では約667万円、高齢単身無職世帯では約338万円の不足が生じることになります。

年金や退職金をいくら受け取れるのかを考える

定年退職を迎えて老後生活に入ったあとは、主な収入源が国からの年金となるのが一般的です。また、定年退職時に勤務先から支給される退職金も、老後生活における貴重な資金源となります。そのため、老後の資金計画を立てるときは、年金受給額や退職金支給額の見込みを確認しておくと良いでしょう。

老齢年金の受給見込額は、年に1度、誕生月に自宅に送付される「ねんきん定期便」で確認する方法があります。また、日本年金機構が運営する「ねんきんネット」に登録すると、職業や老齢年金を受け取る年齢などの条件を設定して年金受給額をシミュレーションできます。

退職金の支給要件や支給額の計算方法については、勤務先の退職金規程や就業規定などを確認すると良いでしょう。規定を確認して退職金の支給額を試算できれば、ご自身にとって必要な資金額を求めやすくなります。

定年後も働けないかを考える

定年退職を迎えたあとも、再雇用や転職などで体力が続く限り働いて収入を得るのも方法です。定年退職後も会社に勤めて厚生年金に加入することで、年金受給額を増やすことができます。

また、定年退職後も労働収入を得ることができれば、年金の繰下げ受給を選択しやすくなるでしょう。老齢年金は原則として65歳から受け取れますが、受給年齢を66歳以降に繰下げることで、年金受給額に所定の割増率が一生涯にわたって適用されます。

受給開始年齢は、最大75歳まで繰り下げられます。年金受給額の割増率は8.4%〜84.0%であり、受給開始年齢を繰下げるほど割増率は高くなる仕組みです。例えば、受給開始年齢を70歳0か月に繰下げた場合、年金受給額の割増率は42.0%となります。

目標積立額を考える

老後のライフプランを考えたら、それをもとに目標積立額を計算します。

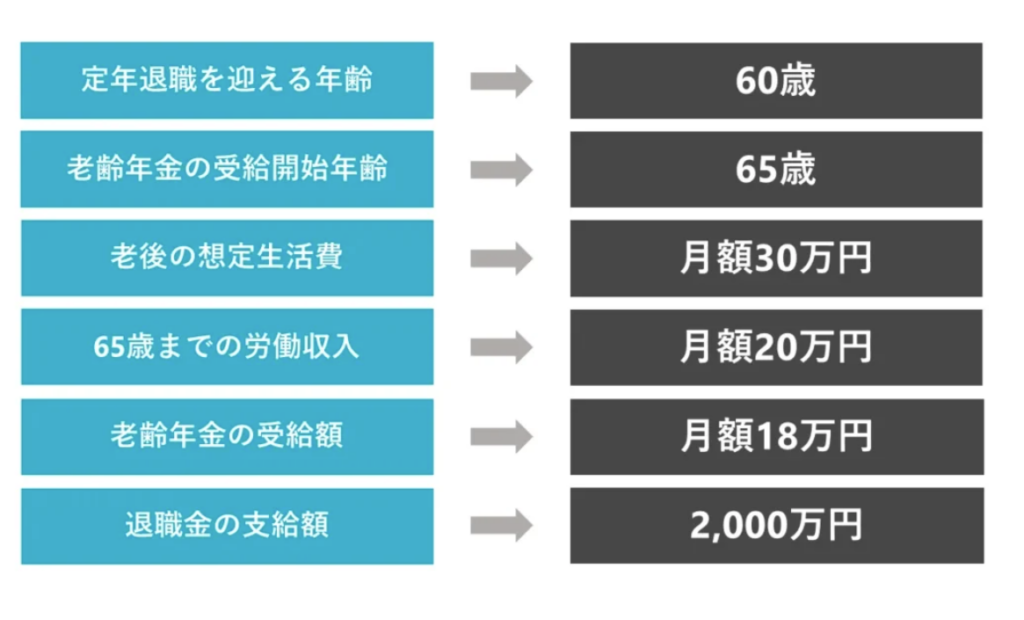

ここで、以下の条件で目標積立額をシミュレーションしてみましょう。

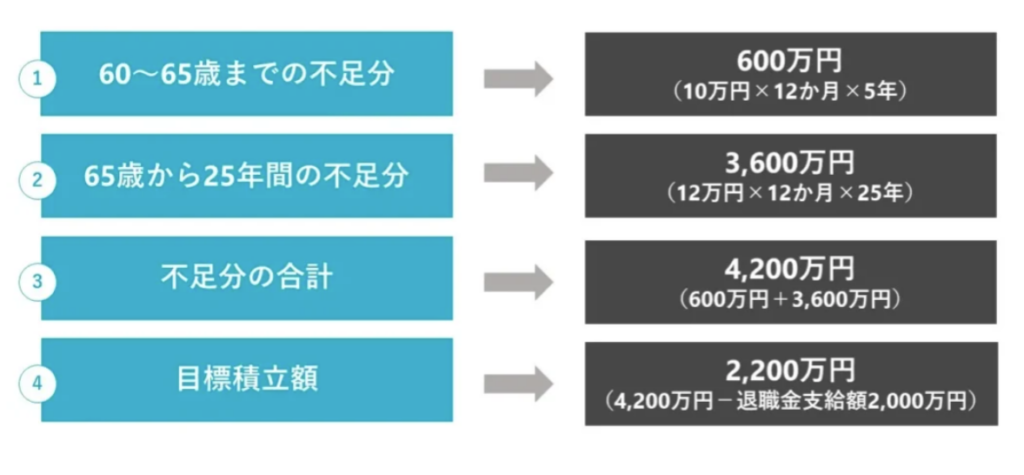

上記の条件では、60〜65歳までの不足分は月額10万円(想定生活費30万円-労働収入20万円)、65歳以降の不足分は月額12万円(想定生活費30万円-年金受給額18万円)となります。

65歳以降の老後生活を25年と仮定し、目標積立額を試算すると結果は以下の通りとなりました。

計算の結果、モデルケースの目標積立額は2,200万円と算出できました。老後の生活費や年金受給額などを把握し、ライフプランを立てることができれば必要額を計算しやすいでしょう。

とはいえ、実際にはお金に関する専門的な知識がないと必要額を正確に計算するのは困難です。そこで、老後の目標資金額を決めるときはファイナンシャルプランナーに相談することをおすすめします。

40代の平均貯蓄額はいくら?

では、40代の人はいくらの貯蓄があるのでしょうか。金融中央広報委員会の調査をもとに、金融資産保有額の平均貯蓄額と中央値をみていきましょう。

中央値とは、データを小さい順にならべたときちょうど真ん中に位置する値であり、平均値よりもより実態に近い数値を把握する際に役立ちます。

二人以上世帯と単身世帯の金融資産保有額は、以下の通りです。

| 世帯数 | 平均値 | 中央値 |

|---|---|---|

| 二人以上世帯 | 916万円 | 300万円 |

| 単身世帯 | 818万円 | 92万円 |

※参考:金融中央広報委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

※金融資産を保有していない世帯を含む

40歳代の平均貯蓄額は、二人以上世帯が916万円、単身世帯が818万円です。その一方で、中央値をみると二人以上世帯が300万円と平均値の3分の1以下となっています。また、単身世帯では中央値が92万円と100万円を下回る結果となりました。

一概にはいえませんが、実態としては、40歳代の多くがゆとりある老後生活を送るために必要な資金を準備できていないと考えられます。

40代が老後資金を貯めるときのポイント

老後資金は、教育資金や住宅購入資金と並んで特に高額といわれています。それほどの資金を40代から準備するためには、何を意識すれば良いのでしょうか。

最後に、40代が老後資金の準備を始める際に知っておきたいポイントを解説します。

家計を見直す

老後の生活費を予想するために現在の生活費を確認する際、無駄な支出を削れないか検討すると良いでしょう。特に、通信費や住居費、保険料などの固定費を見直すと、現在だけでなく老後の生活費も減らせる可能性があります。

例えば、大手キャリアから格安SIMに乗り換えたり、インターネットで申し込める割安な料金プランに変更したりすると、通信費を削減できることがあります。

また、生命保険の契約内容を見直すことで、毎月の保険料負担を削減できるかもしれません。ただし、保険料負担を軽減できても万が一の保障が不足してしまっては本末転倒であるため、見直しをする際は保険の専門家に必ずご相談ください。

現在の生活に支障がない範囲で貯める

40代は、一般的に子供の教育費の支払いや住宅ローンの返済などが重なりやすい年代です。そのため、老後資金の準備は現在の生活に支障がない範囲で行うことをおすすめします。

iDeCoは、所得控除という節税メリットを受けながら老後資金を準備できますが、原則として60歳になるまで積み立てたお金を引き出せません。積み立てたお金を子供の教育資金などには充てにくいため、毎月の掛金額は慎重に決めることが大切です。

また、iDeCoよりも積み立てたお金が引き出しやすい預貯金やつみたてNISAで老後資金を準備する方法もあります。

できるだけ早めに準備を始める

目標積立額が同じである場合、早めに準備を始めたほうが毎月の積立額が少なくなります。少額からでも良いので、現在の生活に支障がない範囲で少しずつ老後資金の準備を始めると良いでしょう。

例えば、60歳までに1,000万円の老後資金を準備する場合、積み立てを開始した年齢ごとの毎月の積立額は以下の通りです。

| 積立開始年齢 | 積立期間 | 毎月の積立額 |

|---|---|---|

| 40歳 | 20年 | 約4.2万円 |

| 45歳 | 15年 | 約5.6万円 |

| 50歳 | 10年 | 約8.4万円 |

※運用利率や手数料などは考慮していません

40歳から1,000万円の積み立てを始める場合、毎月の積立額は約4.2万円で済みますが、50歳から始めると毎月8.4万円も積み立てなければなりません。

積立期間が長いと、毎月の負担は軽くなります。また、長期間にわたってiDeCoやつみたてNISAによる積立投資をする場合、投資先の資産(株式・債券など)や地域(国内・先進国・新興国など)を分散することで元本割れのリスクを抑えられます。

教育費の支払いや住宅ローンの返済などが家計の負担になっている場合は、毎月1万円や2万円といった無理のない範囲で積み立てをすると良いでしょう。

例えば、40歳から50歳まで毎月2万円を積み立てると、10年間で240万円貯まります。60歳時点での目標積立額が1,000万円である場合、残りの760万円を50歳から60歳までの10年間で積み立てると、毎月の積立額は約6.3万円となります。

老後生活でのお金の不安を少しでも解消するためにも、日ごろの生活や直近のライフイベントなどに支障がない範囲で少しずつ資金の準備を始めていきましょう。

まとめ

40代から始められる老後資金の貯め方には、預貯金や生命保険(個人年金保険・終身保険)、iDeCo、つみたてNISAがあります。

老後資金を貯める場合、まずは現在の生活費をもとに老後の生活費がいくらかかるのかを予想してみましょう。その後、国からの年金や退職金をいくら受け取れるのかを確認し、目標とする資金額を決めることが大切です。

老後資金の準備を検討している人は、ファイナンシャルプランナーに相談することをおすすめします。将来的に必要となる老後資金額をシミュレーションしてもらえるだけでなく、適していると考えられる貯め方も提案してもらえます。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。