教育資金を準備したいと考えているものの、どの貯め方を選べばよいかわからない方も多いのではないでしょうか。

教育資金を貯める方法には、貯蓄だけでなく保険や投資などさまざまな種類があります。それぞれに一長一短があるため、よく理解したうえで自分自身に合った方法を選ぶことが大切です。

本記事では、教育資金の貯め方について、選択肢やそれぞれのメリットとデメリットをわかりやすく解説します。

教育資金はいくら貯める必要がある?

子どもを育てていくためには、授業料や教科書代、給食費、家庭教師への月謝など、さまざまな教育費の支払いが発生します。

子どもの教育費は、進学ルートによって異なります。文部科学省の調査によると、幼稚園から高校までの教育費は、以下の通りです。

| 公立 | 私立 | |

| 幼稚園(3〜5歳) | 472,746円 | 924,636円 |

| 小学校(第1〜第6学年) | 2,112,022円 | 9,999,660円 |

| 中学校(第1〜第3学年) | 1,616,317円 | 4,303,805円 |

| 高等学校(第1〜第3学年) | 1,543,116円 | 3,156,401円 |

| 合計 | 5,744,201円 | 18,384,502円 |

※参考:文部科学省「令和3年度子供の学習費調査の結果を公表します」

※高等学校は全日制の金額

大学の入学費用や在学費用についても、以下の通り国公立と私立で異なります。

| 国公立大学 | 私立大学 | |

| 入学費用(受験費用・入学金など) | 67.2万円 | 文系:81.8万円理系:88.8万円 |

| 在学費用(授業料・通学費・教科書代など) | 414万円 | 文系:608万円理系:732.8万円 |

| 合計 | 481.2万円 | 文系:689.8万円理系:821.6万円 |

※参考:日本政策金融公庫「教育費に関する調査結果(2021年12月20日発表)」

調査結果をもとに考えると、進学ルートごとの教育費の平均値は次の通りです。

| 幼稚園〜中学校 | 高校 | 大学 | 教育費の合計 |

| 公立 | 公立 | 国公立 | 約1,056万円 |

| 公立 | 公立 | 私立・文系 | 約1,264万円 |

| 公立 | 公立 | 私立・理系 | 約1,396万円 |

| 公立 | 私立 | 私立・文系 | 約1,426万円 |

| 公立 | 私立 | 私立・理系 | 約1,557万円 |

| 私立 | 私立 | 私立・文系 | 約2,528万円 |

| 私立 | 私立 | 私立・理系 | 約2,660万円 |

幼稚園から大学まですべて公立と国公立に通ったとしても1,000万円以上の教育費がかかります。幼稚園から私立に通い始めると、教育費はゆうに2,000万円を超えます。

さらに子どもが親元を離れて高校や大学へ通うとなると、仕送りや下宿先の家賃、家具・家電の購入費用などが発生するでしょう。

高校や大学などへの進学資金を準備する場合、中学校までの学費や習い事に通わせる費用なども支払いながら、積み立てをすることになります。子どもの希望通りに進学させてあげたいと考えている人は、計画的に資金を準備することが大切です。

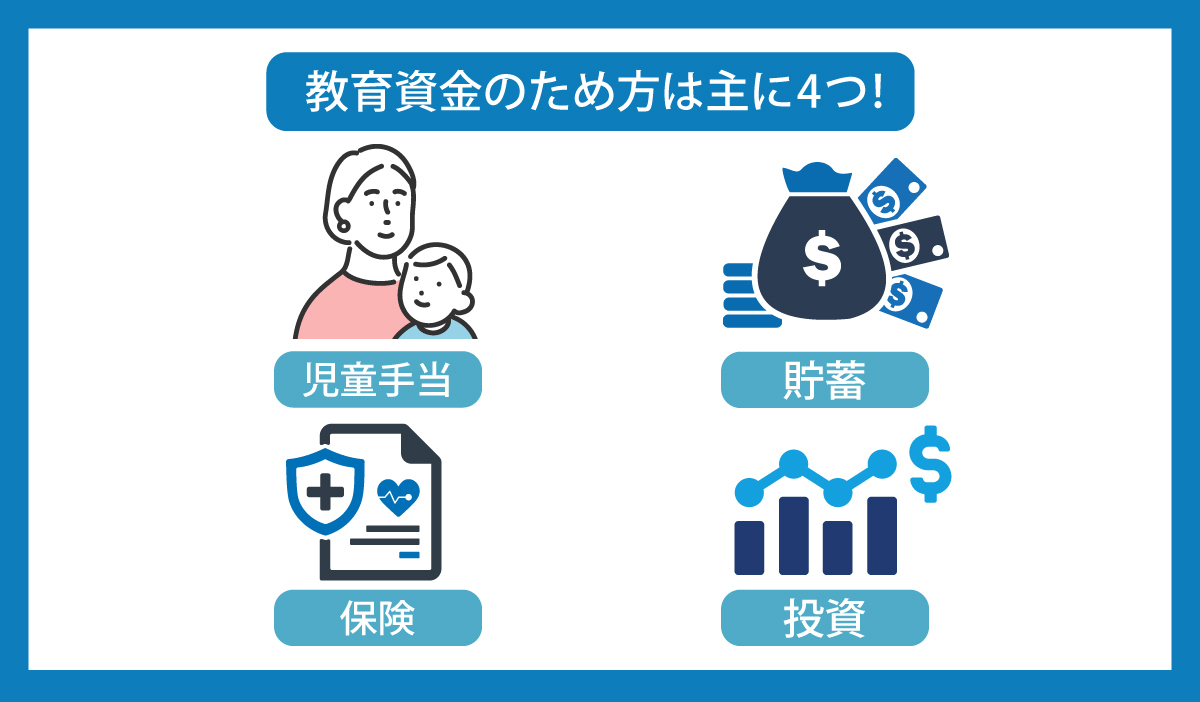

教育資金の貯め方は主に4つ!

では、教育資金はどのように貯めていけば良いのでしょうか。ここでは、教育資金を貯める方法を4つご紹介します。

児童手当を資金源にする

教育資金を貯めるときは、児童手当を資金源にするのがおすすめです。児童手当は、中学を卒業するまで(15歳の誕生日後の最初の3月31日まで)の児童を養育している人に支給される手当であり、金額は以下の通りです。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円(第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

子どもの誕生日にもよりますが、児童手当をコツコツと積み立てるだけで200万円前後の教育資金を貯められる可能性があります。高校や大学の進学費用を貯めたいと考えている人は、受け取った児童手当を貯蓄するのも方法です。

ただし児童手当の支給額は、世帯の所得や扶養人数によって変わります。例えば児童2人と専業主婦の世帯では、世帯収入が917.8万円を超えると児童1人当たりの支給手当が5,000円に減少します。さらに世帯収入が1,162万円を超えると、児童手当は完全に停止するため、これらの点を考慮して教育資金の計画を立てることが重要です。

貯蓄する

専用の預貯金口座を作り、毎月一定額をコツコツと貯めることで教育資金を準備できます。貯蓄が苦手な人は「自動積立定期預金」や「財形貯蓄」などを活用するのも方法です。

自動積立定期預金は、毎月決まった日に一定の金額を、普通預金口座から定期預金口座に振り替えてくれるサービスです。給料日に積み立てられるように設定し、残りで生活をするように意識すると使い込んでしまう心配がなくなるでしょう。

財形貯蓄は、従業員の資産形成を支援するために、勤務先が実施する福利厚生制度です。あらかじめ決めた金額を給与やボーナスから天引きして積み立ててくれるため、貯蓄が苦手な人でも着実に教育資金を準備できます。

貯蓄で教育資金を準備するメリット

- 元本が保証されている

- 教育資金以外にもお金を使いやすい

銀行などの口座に預けた現金資産は、基本的に元本が減ってしまうことはありません。万が一銀行が経営破綻したとしても、預金保険制度によって元本1,000万円までと破綻日までの利息等が保護されます。

また積み立てたお金を引き出しやすく、さまざまな用途に利用しやすいのも貯蓄のメリットです。例えば、家族が病気になって入院したとき、教育資金として貯めていたお金の一部を引き出して治療費に充てられます。

貯蓄で教育資金を準備するデメリット

- 利率が低くあまり増えていかない

- インフレリスクがある

2022年2月現在、銀行の預金に適用される金利は低い水準となっています。メガバンクの普通預金口座に適用される利率は年0.001%、定期預金口座は年0.002%であり、預けても利息はほぼ付きません。具体的には100万円を金利0.001%の普通預金に預けた場合、1年間で受け取れる利息は約10円となります。

インフレリスクとは、物価が上昇することでお金の価値が相対的に下がってしまうリスクです。例えば、現在では100円で買えたモノが、18年後には物価が上昇して200円になっているかもしれません。このときモノの価値は2倍になっていますが、反対にお金の価値は半分になっています。

貯蓄で教育資金を準備するときは、現在と将来とではお金の価値が異なる可能性があることに留意しましょう。

保険に加入する

着実に教育資金を準備していきたいのであれば、学資保険や終身保険などを活用するのも選択肢です。

学資保険は、子どもの教育資金を貯めることを目的とした貯蓄型の保険です。保険料を支払うことで、契約したときに定めた年齢に子どもが達すると満期保険金やお祝い金などが支払われます。受け取った満期保険金やお祝い金は、子どもの進学費用に充てられます。

終身保険は、解約しない限り一生涯にわたって死亡と高度障害に備えられる保険です。加入してから一定期間が経過したあとに解約をすると、払い込んだ保険料以上の解約返戻金を受け取れることがあります。

終身保険に加入し、子どもが進学するタイミングで解約すると、解約返戻金を入学金や教科書代などの支払いに充てられます。

毎月コツコツと保険料を支払って教育資金を準備していくため、感覚としては貯蓄での積み立てと似ています。一方で保険には、貯蓄とは異なったメリットやデメリットがあります。

保険で教育資金を準備するメリット

- 万一の場合の保障がある

- 所得税や住民税を節税できる可能性がある

保険の良いところは、親が万一のときも子どもに教育資金を残せる点です。例えば、父親が契約者であり、「保険料払込免除特約」が付いている学資保険に加入したとしましょう。

もし父親が亡くなったとき、以後の保険料の払い込みは免除され、契約時に決めた年齢に子どもが達すると予定通り保険金やお祝い金が支払われます。

終身保険では、契約者・被保険者である親が万一のときに死亡保険金が支払われます。受け取った死亡保険金は、子どもの教育資金として活用が可能です。

また学資保険や終身保険に加入して保険料を支払うと、生命保険料控除の対象となり所得税や住民税を節税できる可能性があります。生命保険料控除は、1年間で払い込んだ保険料に応じた一定金額を所得から控除してくれる制度です。

課税の対象になる所得が下がると、所得税や住民税の負担を軽減できます。

生命保険料控除についてはこちらの記事で詳しく説明しています。

保険で教育資金を準備するデメリット

- 途中で解約すると元本割れの可能性がある

- インフレリスクがある

学資保険や終身保険は、保険料を払い込んでいる途中で解約をすると、受け取った解約返戻金の額が払い込んだ保険料の総額を下回って元本割れすることがあります。

また貯蓄と同様にインフレリスクがあるのも、保険のデメリットです。学資保険をはじめとした貯蓄型保険の多くは、契約したときの利率で保険料が運用されます。そのため将来的に受け取る保険金や解約返戻金の額は、契約時に決まります。

もし将来的にインフレが起こって物価が上昇していると、受け取った保険金や解約返戻金などの価値が相対的に下がってしまう可能性があるのです。

投資する

より効率良く教育資金を準備していきたいのであれば、毎月一定金額の「投資信託」を購入していくのも方法です。投資信託であれば、資産運用のプロが代わりに株式や債券などに投資し、得られた利益を分配してくれる仕組みであるため、投資の初心者でも始めやすいです。

投資で教育資金を準備するメリット

- 高い利回りが期待できる

- 非課税制度を利用できる

投資信託であれば、投資先の株式や債券などの価格が上昇することで大きな利益を得られる可能性があるため、貯蓄や保険よりも高いリターンが期待できます。

また金融商品から得られる利益が非課税になる「新NISA」制度を利用できるのも投資のメリットです。投資で運用益が生じると、通常であれば20.315%の税金がかかります。しかし「新NISA(つみたて投資枠」であれば、年間120万円までの投資に対する運用益が無期限で非課税となるのです。

新NISAで教育資金を準備できる?

新NISAとは2024年1月から開始された制度です。かつてはジュニアNISAがありましたが、2023年末に新規買い付けが終了しました。これにより未成年に対する投資がなくなりましたが、新NISAの投資枠が拡大したことで教育資金の積み立てにも適しているといえます。

新NISAには「つみたて投資枠」と「成長投資枠」があります。2023年末までのNISAでは「つみたてNISA」と「一般NISA」を同時に利用することはできませんでしたが、新NISAではこれら2つの枠を併用が可能になりました。その結果、年間の最大投資額は360万円まで拡大し、非課税保有限度額は合計1800万円までとなります。非課税保有限度額には上限がありますが、積み立てた資産を一部売却することで翌年枠を復活させることが可能です。このように新NISAは柔軟性が高く、教育資金を貯めるのに役立つ制度といえるでしょう。

投資で教育資金を準備するデメリット

- 資金が必要なタイミングで資産がマイナスとなる恐れがある

- 銘柄を選ばなければならない

投資には元本保証がないため、大きく元本割れするリスクがあります。例えば、子どもが大学へ進学するための資金を投資信託で準備していた場合、進学時に相場が下落して資産がマイナスとなっており、資金が不足する可能性があるのです。

子どもの進学資金のように、必要になるタイミングと金額がある程度決まっている資金を投資だけで準備するのはおすすめできません。

また投資を始めるときは、投資先の銘柄を選ぶ必要があります。銘柄を選ぶときは、金融商品の特徴やリスクに対する理解が求められるため、自分だけで勉強できないときは保険会社や代理店などのファイナンシャルプランナーに相談するとよいでしょう。

教育資金は複数の貯め方で準備しよう

貯蓄や保険だけで教育資金を準備していると、子どもの教育費が必要になったときに物価が上昇してお金の価値が下がってしまうかもしれません。かといって投資だけで教育資金を準備すると、お金が必要なタイミングで元本割れするリスクがあります。

そこで教育資金を準備するときは、複数の方法に分散させましょう。例えば毎月の50,000円を積み立てられるとしたら「自動積立定期預金20,000円」「学資保険15,000円」「投資信託15,000円」のように分散させます。

複数に分散させると、インフレが発生して積み立てたお金の価値が目減りしても、投資信託が値上がりしていればカバーできる可能性があります。また投資信託で積み立てた資産がマイナスになっていたとしても、貯蓄や保険で進学に必要な最低限の資金を準備していれば進学を断念せずに済みます。

まとめ

教育資金の貯め方には、貯蓄や保険、投資があります。複数の貯め方を組み合わせることで、リスクを抑えながら着実に子どもの教育資金を積み立てることが可能です。

進学ルートによっては、子どもの教育費が2,000万円以上かかることもあります。特に大学の入学費用や在学費用は高額であるため、自分に合った方法で計画的に準備すると良いでしょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。