低金利が続く日本では、預貯金のみで資産を形成することが難しくなってきています。

将来的に必要となる資金を準備するためには、日ごろの生活や近いうちに起こりうるライフイベントなどに支障がない範囲で資産を運用することが重要です。

本記事では、保有資産に占める貯蓄と投資の一般的な割合や、運用に回せる資金を考えるときのポイント、おすすめの運用方法をわかりやすく解説します。

資産運用に回す割合の平均はいくら?日本と世界の資産構成を比較

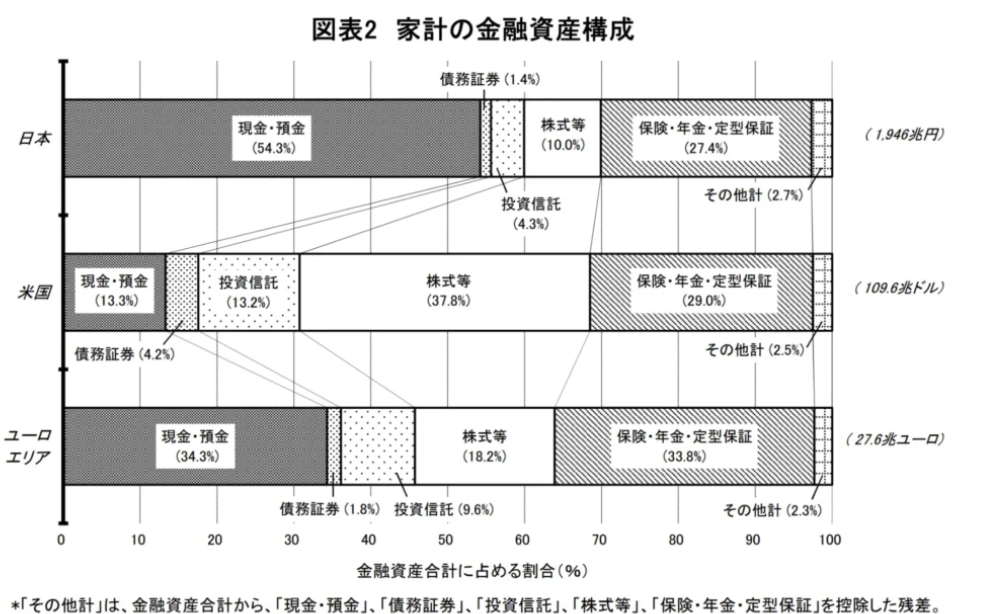

そもそも日本人は、保有資産のうちどれくらいの割合を運用に回しているのでしょうか。日本銀行が公表する「資金循環の日欧米比較」をもとに確認してみましょう。

日本では、保有資産に占める現金・預金の割合が54.3%と半分を超えています。次いで多いのは、保険や年金、定型保証の27.4%です。特に、現金・預金が保有資産に占める割合は、米国やユーロエリアよりも高いことがわかります。

有価証券(株式・投資信託・債券)の保有割合は、日本が15.7%、米国が55.2%、ユーロエリアが29.6%です。諸外国と比較すると、日本は投資に積極的であるといえます。

【年代別】貯蓄と投資の割合

続いて、金融広報中央委員会の「家計の金融行動に関する世論調査」をもとに、各年代の保有資産状況をみていきましょう。

単身世帯

単身世帯が保有する資産のうち、預貯金や生命保険、株式などが占める割合は、以下の通りです。

| 年代 | 預貯金 | 生命保険 | 有価証券(債券・株式・投資信託) |

|---|---|---|---|

| 20歳代 | 47.5% | 6.7% | 40.2% |

| 30歳代 | 66.0% | 7.6% | 23.4% |

| 40歳代 | 36.7% | 14.2% | 42.9% |

| 50歳代 | 45.5% | 17.2% | 33.9% |

| 60歳代 | 38.5% | 21.2% | 37.8% |

| 70歳代 | 37.8% | 19.4% | 40.7% |

| 全国 | 41.6% | 17.7% | 37.7% |

※参考:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和3年)」

※金融資産を保有していない世帯を含む種類別金融商品保有額の平均をもとに計算

※保険は、生命保険と損害保険、個人年金保険の合計

調査の結果をみると、基本的にはどの年代も保有資産に占める預貯金の割合がもっとも高いことがわかります。特に30歳代は、保有資産の66.0%を預貯金が占める結果となりました。

有価証券(株式・債券・投資信託)の保有割合は、全体的に保険よりも高くなっています。なかでも、20歳代は40.2%、40歳代は42.9%、70歳代は40.7%と資産全体の4割を超えています。

二人以上世帯

次に、二人以上世帯の保有資産状況をみていきましょう。

| 年代 | 預貯金 | 保険 | 有価証券(債券・株式・投資信託) |

|---|---|---|---|

| 20歳代 | 48.6% | 17.9% | 25.9% |

| 30歳代 | 50.5% | 15.3% | 26.9% |

| 40歳代 | 44.3% | 21.6% | 26.6% |

| 50歳代 | 41.6% | 22.4% | 29.3% |

| 60歳代 | 41.1% | 19.4% | 35.0% |

| 70歳代 | 43.4% | 19.1% | 34.8% |

| 全国 | 42.9% | 19.8% | 32.4% |

※参考:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」

※金融資産を保有していない世帯を含む種類別金融商品保有額の平均をもとに計算

※保険は、生命保険と損害保険、個人年金保険の合計

すべての年代において、保有資産に占める割合がもっとも高いのは預貯金です。この点については、単身世帯と共通しています。

一方で保険の割合は、全体的に単身世帯よりも高い結果となりました。特に40歳代と50歳代は、保有資産の2割超を保険で保有しています。

単身世帯よりも保険の割合が高いのは、万一のことを考えて生命保険に加入したり、学資保険で子供の教育資金を貯めたりする人が多いためでしょう。

有価証券(株式・投資信託・債券)の保有割合は、30歳代を除くと単身世帯よりも低い結果となりました。例えば、40歳代の有価証券の保有割合は、二人以上世帯が26.6%であるのに対し、単身世帯では42.9%と大きな差があります。

家族がいる世帯は、単身世帯よりも一般的に生活費がかかるため、投資に回せる金額が少なくなり、有価証券の保有割合が低くなっていると考えられます。

資産運用に回す金額を決めるときのポイント

調査結果から、保有資産の構成割合は、家族構成や年代で異なることがわかりました。預貯金や保険、株式などの保有割合に正解はないため、ご自身の家族構成や資産状況などに応じて配分を考えることが大切です。

では、資産のうち運用に回せるお金はどのように決めると良いのでしょうか。ここでは、運用に回す金額を決めるときのポイントを解説します。

当面使う予定のないお金がいくらか考える

資産のうちのいくらを運用に回して良いか考えるときは、持っているお金を以下の3種類に分けると良いでしょう。

分類するお金の種類

・預金の金利が高めに設定されている

・近いうちに使う予定があるお金

・病気や退職などの万一に備えるための生活防衛資金

・今後しばらく使う予定がない余剰資金

近いうちに使う予定があるお金は、例えば、生活費や子供の進学資金、自動車の購入資金などです。

生活防衛資金は、病気や退職などで収入がなくなってしまったとしても、当面のあいだは生活していけるだけのお金です。毎月の生活費の3〜6か月分が金額の目安ですが、なかには1年や2年生活できるだけの資金を残す人もいます。

今後しばらく使う予定がない余剰資金は、すべての保有資産から近いうちに使う予定があるお金と生活防衛資金を差し引いた残りです。

資産運用に回しても良いのは、今後しばらく使う予定がない余剰資金のみにします。余剰資金であれば、元本割れをしても日ごろの生活や万が一のときに支障が出にくいです。

資産運用をする目的を明確にする

「子供が大学に進学するときの資金を準備したい」「ゆとりある老後生活を送るための資金を準備したい」など、運用目的は人それぞれです。

資産運用をする目的が明確であれば、投資方法や投資金額などがわかりやすくなります。そのため、運用方法を選ぶ前に「なぜ資産運用をする必要があるのか」を考えてみましょう。

許容できるリスクを考える

リスクとは、収益と損失の振れ幅のことです。リスクが大きいと多くのリターンが期待できますが、逆に大きな損失が発生する可能性もあります。運用方法を選ぶときは「どれくらいのリスクを受け入れられるのか」を考えることが重要です。

許容できるリスクを考えるときのポイントの1つが、運用期間です。運用期間が長いほど、リスクを許容しやすくなります。短期間ではリスクも大きくなることもありますが、運用期間を十分に長くとることによって、リスクを抑えて安定的な収益を目指せるためです。

たとえば、10年かけて教育資金を準備するよりも、30年かけて老後資金を準備する方が、運用期間が長くなる分、リスクの大きい運用方法を選ぶこともできます。運用目的が明確であれば、許容できるリスクも判断しやすいでしょう。

他にも、保有資産や年収、性格などでも許容できるリスクは異なります。ご自身がどの程度のリスクまで今日できるのかを考えたうえで、商品を選びましょう。

資産運用を始める人におすすめの運用方法4選

では、どの方法で資産を運用すれば良いのでしょうか。ここでは、これから資産運用を始める人におすすめできる運用方法を4つ解説します。

投資信託

投資信託は、投資家から集めた資金を運用のプロが株式や債券などで運用する仕組みの金融商品です。運用先から利益が出たときは、出資金額に応じて投資家に分配されます。一般的には数千〜数万円ほどの資金があれば、投資信託を購入できます。

投資信託の良い点は、少額から分散投資ができることです。投資家から集められた資金は、商品ごとに定められた運用方針にしたがい、国内外の株式や債券などに分散投資されます。

個人でさまざまな国の株式や債券に投資をするためには、まとまった資金が必要ですが、投資信託であれば少額で済みます。

また、投資信託は「つみたてNISA」や「iDeCo」を利用しやすいです。つみたてNISAは、一定金額までの投資で得られた利益が非課税となる制度であるNISAの一種です。

投資信託の売却益や配当金には税金がかかりますが、つみたてNISAであれば年間40万円までの投資で得られた利益が、最長20年間にわたって非課税になります。

iDeCoは、毎月一定額の掛金を支払い投資信託や保険などで運用をして、老後の年金を準備できる制度です。iDeCoを利用して投資信託を購入すると、運用益が非課税で再投資に回されるだけでなく、掛金のすべてが所得控除の対象となるため、所得税や住民税の負担を軽減できる可能性があります。

つみたてNISAやiDeCoは、対象商品の多くが投資信託です。投資信託で運用を始めるのであれば、つみたてNISAやiDeCoの利用も検討すると良いでしょう。

ETF

ETFは、上場投資信託のことであり、日経平均株価や東証株価指数(TOPIX)などの指数の動きに連動する運用成果を目指す金融商品です。ETFが投資信託と大きく異なるのは、金融証券取引所に上場して取引されている点です。

通常の投資信託は、金融証券取引所に上場はしておらず、価格(基準価額)は1日に1回決まります。それに対してETFは、金融証券取引所に上場しているため、現物の株式と同じようにリアルタイムでの取引ができます。

商品や金融機関によっても異なりますが、一般的に数千〜数万円でETFに投資が可能です。少額から投資ができ、手軽に分散投資ができる点は投資信託と共通するメリットといえます。

株式投資

株式は、企業が資金を調達するときに発行する有価証券です。投資先の企業が将来的に成長すると、購入時よりも高値で売却して利益を得られることがあります。

また、業績が好調なときに配当金を受け取れる銘柄や、商品券や自社商品の詰め合わせといった株主優待をもらえる銘柄もあります。

国内株式は、基本的に1単元(100株)ごとの取引となるため、銘柄によってはまとまった資金が必要です。少額から株式投資を始めたいのであれば、単元未満株を取り扱う証券会社に口座を開くことで、最低1株から国内株式への投資が可能です。

株式投資をするときは「NISA(一般NISA)」を利用すると良いでしょう。投資した銘柄で売却益や配当金を得ると税金がかかります。一般NISAでは、年間120万円までの投資で得た利益が非課税となります。非課税期間は、最長5年です。

株式投資で利益を得るためには、市場の動向を読む力や企業の業績を分析する力が求められます。日ごろから経済や金融などに興味がある人は、株式投資を始めてみてはいかがでしょうか。

ロボアドバイザー

ロボアドバイザーは、正確にいえば金融商品ではなくAI(人工知能)を活かしたサービスです。質問に答えると、運用アドバイスや投資先の銘柄の提案などをしてもらうことができ、投資の初心者から経験者まで幅広く活用できます。

ロボアドバイザーには「アドバイス型」と「投資一任型」の2種類があります。アドバイス型は、投資家にとって最適であると考えられる商品やその組み合わせ(ポートフォリオ)を提案してくれるサービスです。ただし、提案された商品は、自分自身で買付をしなければなりません。

投資一任型は、提案された商品の買付や運用まで任せることが可能です。相場が変動して投資先の株式や債券などの価格が上下し、ポートフォリオ内の資産割合が崩れてしまったときは、必要に応じて資産配分の再調整(リバランス)もしてくれます。

ロボアドバイザーでの運用期間中は、手数料がかかります。手数料の金額は、預けている資産の1%程度が一般的です。また、アドバイスを受けるだけの場合、ほとんどは手数料がかかりません。

まとめ

保有資産のうち投資に回しても良い割合は、人によって異なります。まずは、保有する資産のうち、当面のあいだ使う予定がないお金がいくらあるのかを考えてみると良いでしょう。

また、運用方法には投資信託や株式などさまざまな方法があります。運用をする目的や許容できるリスクをもとに、ご自身に合ったものを選択することが大切です。

運用に回しても良い金額や適していると考えられる商品がわからないときは、お金の専門家であるファイナンシャルプランナーに相談することをおすすめします。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。