生命保険料控除という言葉を聞いたことがあっても、実際にどのような制度なのか知らない人も多いのではないでしょうか。

生命保険料控除は、わかりやすくいえば「生命保険に加入して保険料を支払っている人の所得税や住民税を少なくしてくれる制度」です。

本記事では、生命保険料控除の制度内容や控除額の計算方法、手続き方法などをわかりやすく解説します。

生命保険料控除制度とは?制度内容をわかりやすく解説

生命保険料控除を受けられると、なぜ所得税や住民税の負担を軽くできるのでしょうか。まずは、制度内容や対象となる保険の種類をみていきましょう。

生命保険料を支払うと税金が軽減される制度

生命保険料控除は、1年間で払い込んだ保険料に応じた一定の金額を、所得から差し引いてくれる制度であり、所得控除の1種です。所得と所得控除については、以下をご覧ください。

- 所得:収入から必要経費を差し引いた部分

- 所得控除:個人の事情に応じて所得から一定金額を差し引ける部分

所得から所得控除を差し引いた残りは「課税所得」と言います。所得税や住民税は、基本的には「課税所得×税率」で計算をします。

生命保険料控除を受けられると、所得から一定金額が差し引かれて課税所得の金額が減ることで、税負担が軽減される仕組みです。

生命保険料控除の対象となる保険

生命保険料控除は「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3区分に分かれています。所得から控除される金額は、区分ごとに計算します。それぞれの対象となる保険料は、以下の通りです。

| 生命保険料控除の対象となる保険料 | |

|---|---|

| 一般生命保険料控除 | 生存または死亡を原因とした保険金や給付金に対する保険料 (例:定期保険・終身保険・学資保険などの保険料) |

| 介護医療保険料控除 | 入院や通院などにともなう給付に対する保険料 (例:医療保険・がん保険・介護保険などの保険料) |

| 個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約に対する保険料 |

例えば、主契約が死亡保障である生命保険に、病気やけがの保障がある医療特約を付けたとしましょう。主契約の保険料は一般生命保険料控除、医療特約の保険料は介護医療保険料控除の対象となります。

個人年金保険料税制適格特約を付けるためには「年金の受取人が被保険者と同一である」「保険料の支払い期間が10年以上で、定期的に支払う契約である」などの要件を満たさなければなりません。個人年金保険料税制適格特約が付いていない個人年金保険は、一般生命保険料控除の対象となります。

なお、保険料のすべてが生命保険料控除の対象になるわけではありません。例えば、身体に傷害を負ったときに保険金が支払われる「傷害特約」は、生命保険料控除の対象外となります。

「新制度」と「旧制度」がある

生命保険料控除には、新制度と旧制度があります。それぞれの対象となる契約は、以下の通りです。

- 新制度:2012年(平成24年)1月1日以降に結んだ契約

- 旧制度:2011年(平成23年)12月31日以前に結んだ契約

「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3区分に分かれているのは、新制度の生命保険料控除です。

旧制度では「一般生命保険料控除」「個人年金保険料控除」の2区分となります。入院や通院などにともなう給付に対する保険料は、一般生命保険料控除の対象です。

また、旧制度では、控除額の計算方法や上限額が異なります。

生命保険料控除の控除額

生命保険料控除を受けられると、1年間で支払った保険料に応じて決まる一定金額が所得から控除されます。年間の払込保険料と同じ金額が所得から差し引かれるわけではありません。

また、所得税と住民税で所得から控除される金額や上限額が異なります。ここでは、控除額の計算方法をみていきましょう。

所得税を計算するときの控除額

所得税を計算するとき、所得から控除される金額は以下の計算式で算出します。

〇新制度における控除額(所得税)

| 年間の支払保険料 | 控除金額 |

|---|---|

| 20,000円以下 | 払込保険料総額 |

| 20,000円超40,000円以下 | 払込保険料×1/2+10,000円 |

| 40,000円超80,000円以下 | 払込保険料×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

〇旧制度における控除額(所得税)

| 年間の支払保険料 | 控除金額 |

|---|---|

| 25,000円以下 | 年間保険料等の全額 |

| 25,000円超50,000円以下 | 年間保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 年間保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

1区分当たりの控除上限額は、新制度が40,000円、旧制度が50,000円です。また、制度全体の適用限度額も、以下の通り異なります。

- 新制度(3区分計):120,000円

- 旧制度(2区分計):100,000円

1区分あたりの控除上限額は旧制度のほうが高いですが、制度全体の適用限度額は新制度のほうが高く設定されています。

住民税を計算するときの控除額

住民税を計算するときの控除額は、以下の通りに計算をします。

〇新制度における控除額(住民税)

| 年間の支払保険料 | 控除金額 |

|---|---|

| 12,000円以下 | 払込保険料総額 |

| 12,000円超32,000円以下 | 払込保険料×1/2+6,000円 |

| 32,000円超56,000円以下 | 払込保険料×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

〇旧制度における控除額(住民税)

| 年間の支払保険料 | 控除金額 |

|---|---|

| 15,000円以下 | 年間保険料等の全額 |

| 15,000円超40,000円以下 | 年間保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 年間保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

1区分ごとの控除上限額は、新制度が28,000円であるのに対し旧制度は35,000円です。

制度全体の適用限度額は、新制度と旧制度のどちらも70,000円となります。新制度の上限額は、1区分ごとの控除上限額は28,000円ですが、3区分の合計は84,000円ではなく70,000円となる点に注意が必要です。

生命保険料控除の節税効果をシミュレーション

では、生命保険料控除を受けられると、どれほどの節税効果を得られるのでしょうか。モデルケースを用いたシミュレーションで確認をしてみましょう。

試算条件は、以下の通りです。

| 契約している保険の種類 | 年間払込保険料 |

|---|---|

| 生命保険(死亡保険) | 48,000円(月額4,000円) |

| 医療保険 | 24,000円(月額2,000円) |

| 個人年金保険 | 240,000円(月額20,000円) |

※個人年金保険には税制適格特約が付帯されているものとする

上記の契約は、すべて2012年(平成24年)1月1日以降に加入したものとします。

生命保険の保険料は一般生命保険料控除、医療保険は介護医療保険料控除、個人年金保険は個人年金保険料控除の対象です。

節税額の目安は「控除額×税率」で計算できます。ただし、あくまで目安であり、実際の節税額とは異なることがあるため、正確に節税額を知りたい方は税理士に相談をしましょう。

所得税の節税額

所得税を計算するときの控除額は、以下の通りとなります。

| 控除額 | |

|---|---|

| 一般生命保険料控除 | 48,000円×1/4+20,000円=32,000円 |

| 介護医療保険料控除 | 24,000円×1/2+10,000円=22,000円 |

| 個人年金保険料控除 | 40,000円 |

| 合計 | 32,000円+22,000円+40,000円=94,000円 |

計算の結果、所得税を計算するときの控除額は94,000円となりました。

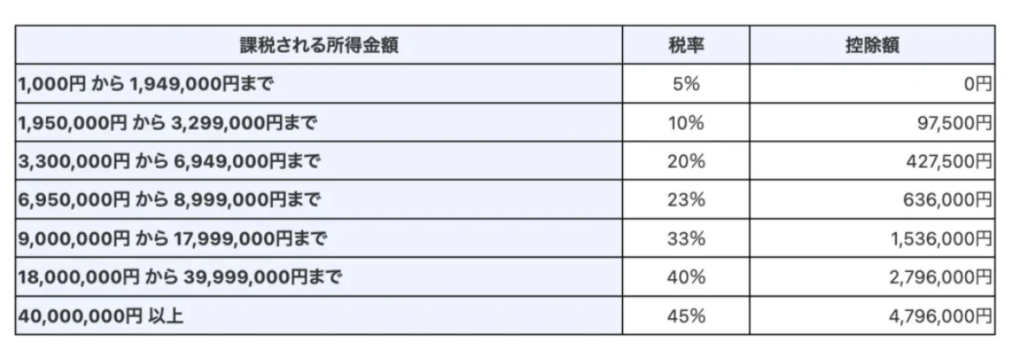

所得税の税率は5〜45%であり、以下の通り課税所得の金額に応じて決まります。

※出典:国税庁「No.2260 所得税の税率」

例えば、所得税の税率が10%であった場合、生命保険料控除による所得税の節税額は「94,000円×10%=9,400円」が目安となります。

住民税の節税額

続いて、住民税の節税額を計算してみましょう。計算結果は、以下の通りです。

| 控除額 | |

|---|---|

| 一般生命保険料控除 | 48,000円×1/4+14,000円=26,000円 |

| 介護医療保険料控除 | 24,000円×1/2+6,000円=18,000円 |

| 個人年金保険料控除 | 28,000円 |

| 合計 | 26,000円+18,000円+28,000円=72,000円計算結果が70,000円を超えているため控除額は70,000円 |

住民税を計算するときに、所得から控除される金額は70,000円と算出されました。

住民税の税率は基本的に10%であるため、節税効果の目安は「70,000円×10%=7,000円」となります。

生命保険料控除の申告方法と書類の書き方

生命保険料控除を受けるためには、年末調整や確定申告で所定の手続きをする必要があります。生命保険や医療保険などに加入して保険料を支払うだけでは、控除を受けられません。

生命保険料控除を申告するときは、所定の申告書類を作成し、保険会社から送付されてくる「生命保険料控除証明書」を添付して提出します。生命保険料控除証明書が送付されるタイミングは保険会社によって異なりますが、毎年10月ごろが一般的です。

また、保険会社の多くは生命保険料控除証明書を電子データで提供しています。紙の書類の代わりに電子データを添付して申告をすることも可能です。

ここでは、年末調整と確定申告で生命保険料控除を申告する方法を解説します。

年末調整で申告する方法

会社員や公務員など給与収入を得ている人は、年末調整で生命保険料控除の手続きができます。年末調整とは、給与やボーナスから天引きされている所得税を正しい税額に計算し直して、過不足を精算する手続きのことです。

年末調整で申告する際は「給与所得者の保険料控除申告書」という書類に、契約している保険会社名や保険の種類、契約者名、控除額などを記入します。

申告書が作成できたら、生命保険料控除証明書の原本を添付し、年末調整に必要なその他の書類とともに勤務先の担当部署に提出をしましょう。

年末調整の時期は、一般的には毎年11月ごろですが、勤務先によって異なります。また、給与所得者の保険料控除申告書をはじめとした申告書類に記入をするのではなく、指定のシステムに申告内容の入力を求められるケースもあります。

年末調整の時期や申告方法は勤務先によって異なるため、期限内に手続きを終えられるようあらかじめ確認をしておくことが大切です。

年末調整に必要な書類はこちらで詳しく解説しています。

確定申告で申告する方法

自営業やフリーランスなどは、確定申告で生命保険料控除の申告が可能です。また、会社員や公務員など年末調整の対象となる人でも、生命保険料控除の申告をし損ねた保険契約がある場合は、確定申告での手続きが可能です。

申告をするときは、控除額を計算して確定申告書の生命保険料控除欄に記入し、生命保険料控除証明書の原本と、その他の確定申告書類とあわせて提出をします。

必要な書類がそろったら、税務署に郵送または持参をして提出しましょう。また、国税庁の「e-Tax」というシステムを利用すると、インターネットを通じて申告書の電子データを送信することで、確定申告ができます。

e-Taxで申告をする場合、申告書類を印刷する必要はなく控除証明書の添付も省略できます。ただし、控除証明書の原本は5年間保存しなければなりません。

確定申告の期間は例年2月16日〜3月15日ごろですが、土日によって前後します。

生命保険料控除のよくあるQ&A

最後に、生命保険料控除についてよくある質問とそれに対する回答をご紹介します。

「旧制度」と「新制度」の両方の対象になる保険に入っている場合は?

生命保険料控除のうち「一般生命保険料控除」と「個人年金保険料控除」は新制度と旧制度を併用できます。併用して申告をする場合、控除額の上限は新制度と同じであり、1区分につき所得税40,000円、住民税28,000円となります。

旧制度の控除上限額は、1区分につき所得税50,000円、住民税35,000円です。そのため、新制度と旧制度の両方を申告できるのであれば、旧制度のみの控除額が所得税40,000円、住民税28,000円を超えているかどうかが判断基準となります。

新制度と旧制度の控除額を足し合わせても、所得税40,000円、住民税28,000円未満なのであれば、両方を申告すると良いでしょう。一方で、旧制度の控除額のみで所得税40,000円、住民税28,000円を超えているのであれば、新制度については申告をしないほうが良いと考えられます。

また、新制度と旧制度を併用する場合、制度全体の上限額は所得税120,000円、住民税70,000円となります。

例えば、旧制度の対象となる生命保険と個人年金保険に加入している人が、新制度の介護医療保険料控除の対象となる医療保険に新規加入をしたとしましょう。所得税を計算するときの控除額は、以下の通りとします。

- 旧制度の一般生命保険料控除額:50,000円

- 旧制度の個人年金保険料控除額:50,000円

- 新制度の介護医療保険料控除額:30,000円

上記の場合、控除額の合計は50,000円+50,000円+30,000円=130,000円です。しかし、新制度と旧制度を併用しているため、所得から控除される金額は120,000円となります。

新たに保険を契約していなくても新制度の対象になる?

2012年(平成24年)1月1日以降に「契約の更新」や「他の保険契約への転換」「特約の中途付加」をした場合も新制度の対象となります。

転換は、現在契約している保険の積立部分や積立配当金を「転換(下取り)価格」として新しい保険を契約する方法です。

保険によっては、契約の一部のみを転換することができます。その場合、転換をした部分は新制度の対象ですが、転換をしなかった部分は引き続き旧制度の対象です。

旧制度に該当する保険を更新した場合はどうなる?

保険契約によっては、保険期間(保障を受けられる期間)が満了したあとも更新をすることで、契約を継続できることがあります。更新をした時点の年齢で、保険料は再計算されます。

旧制度の対象となる保険契約を、2012年(平成24年)1月1日以降に更新した場合、更新した月以降の保険料については、新制度の対象です。

例えば、2013年の9月に契約を更新したとしましょう。この場合、2013年1〜8月までの保険料は旧制度の対象となりますが、9〜12月は新制度の対象となります。

まとめ

生命保険や医療保険などに加入して保険料を支払っている人は、生命保険料控除を申告することで、所得税や住民税の負担を軽減できる可能性があります。

生命保険料控除を適用するためには、年末調整または確定申告で手続きをしなければなりません。手続きをする際は、原則として所定の書類を作成して生命保険料控除証明書を添付して提出をします。

税金の払いすぎを防ぐためにも、生命保険や医療保険などに加入して保険料を支払っている人は、生命保険料控除の手続きを忘れないようにしましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。