生命保険のなかには、契約期間内に配当金を受け取れるものもあります。配当金を得ることで、自分自身の資産を増やしたり保険料の負担を減らしたりできます。

この記事では、生命保険における配当金の仕組みや配当金が出る生命保険の種類、配当金の受け取り方法や受け取れる時期について詳しく説明します。

生命保険における配当金の仕組み

生命保険で配当金がどのように成り立っているかを知るために、まず保険料が決まる仕組みを見ていきましょう。

生命保険の保険料は、次の3つの予定率をもとに設定されています。

- 予定死亡率

- 予定利率

- 予定事業費率

予定死亡率は、過去の統計に基づいて、性別や年齢ごとに死亡者数を予測して、将来どれくらい保険金の支払いが必要になるかを計算するときに用いる死亡率です。予測した死亡者数よりも実際の死亡者数が少なかったときは利益(死差益)が生じます。

予定利率は、生命保険の契約者に約束する運用の利回りのことです。保険会社は保険料の運用利回りを予測して保険料を設定します。予定利率が高いほど保険料が安くなります。

予定事業費率は、保険料のうち保険会社の運営費として必要な費用の割合です。実際の運営費が徴収した保険料の総額を下回ったときに、保険会社に利益が残ります。

これらの予定率に基づいて保険料が決められますが、実際はこれらの金額と徴収した保険料にそれぞれ差が生じる場合があります。このように予定と実際が異なることで、利益が生じて余りのお金(剰余金)が生じたときに、その一部が「配当金」として契約者に還元されることがあります。

資産運用でインカムゲインの受け取りが期待できるものには、一部の生命保険のほかに株式投資や不動産投資、金融機関の預貯金などがあります。しかし、生命保険における配当金は、徴収した保険料の剰余金を還元するものが多いので、ほかの資産運用とは性質が異なります。

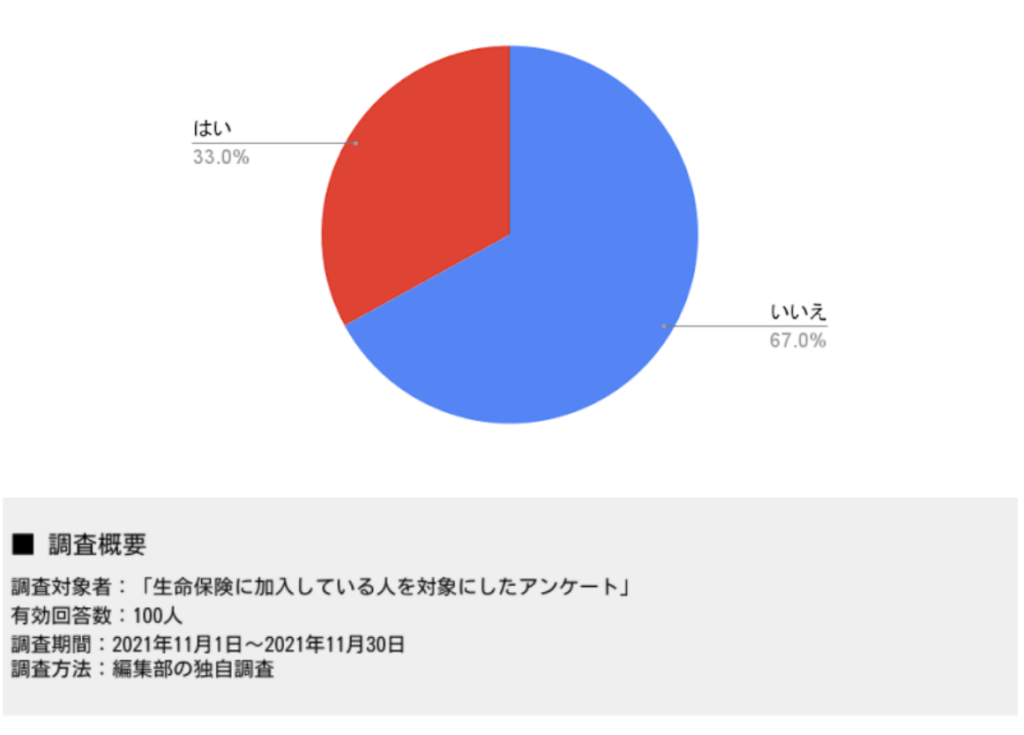

加入している生命保険は配当金が出るタイプですか?

2021年に編集部がおこなった独自調査では、生命保険に加入している人のうち「配当金が出る生命保険に加入している」と回答した人は、全体の33.0%でした。残りの67.0%は配当金を受け取れないタイプの生命保険のようです。

配当金がある生命保険の種類

生命保険の加入を検討する人によっては、「できれば配当金が出る生命保険に加入したい」「どの生命保険が選べば配当金を受け取れるのだろう」と思うかもしれません。配当金が出る生命保険の種類として、次の2つが挙げられます。

- 利差配当タイプ

- 3利源配当タイプ

以下では、これらの生命保険の種類について詳しく説明します。

利差配当タイプ

利差配当タイプの生命保険は、予定利率と運用実績の差で生じる利益や損失を一定年数ごとに計算して、余剰金が生じた場合に契約者に配当金を分配するタイプの生命保険です。

たとえば、5年ごとに利差配当を計算するタイプの生命保険の場合、5年ごとに予定利率と運用実績の差額を計算して、余剰金が発生すれば契約者に配当金が分配されます。保険会社によっては、毎年利差配当を計算するところもあります。

3利源配当タイプ

3利源配当タイプの生命保険は、予定利率だけではなく、上述した保険料を決める3つの予定率(予定死亡率・予定利率・予定事業費率)と実際の率の差で損益を計算するのが特徴です。計算した結果余剰金が出れば、配当金として契約者に分配されることになります。

また、3利源配当タイプも、利差配当タイプと同様に数年ごとに配当金を計算するところもあれば、毎年計算するところもあります。生命保険会社が同じであっても、両者は損益を計算するために用いる指標が異なるため、受け取れる配当金額が変わる場合があります。

配当金の受け取り方法の種類と特徴

ここまでは、生命保険における配当金の種類と特徴について説明しました。もし保険会社から配当金を受け取れることになったら、次の受け取り方法を選択できます。

- 配当金を積み立てておく

- 配当金を相殺する

- 保険金を買い増しする

- 現金として受け取る

以下では、これらの受け取り方法について詳しく説明します。

配当金を積み立てておく

配当金を積み立てておく方法は「積立方式」とも言い、配当金が発生してもすぐに受け取らず保険会社に積み立てるのが特徴です。この方法は配当金に所定の利息が付くのが特徴で、多くの保険会社で採用されるとともに加入する人によく選ばれています。

また、積立方式は、配当金が発生するごとに保険会社に運用してもらう資金が増えます。そのため、運用実績によっては将来受け取れる保険金や満期金などが多くなる可能性があります。配当金を積み立てている途中でも、その一部を引き出せる場合もあるため、もしものときに生活費や教育資金などを補うことも可能です。

配当金を相殺する

受け取った配当金を保険料から差し引く「相殺(そうさい)」を選べる場合もあります。受け取れる配当金の程度にもよりますが、その金額を保険料から差し引いたぶん家計の負担を抑えられるので、生活費や教育費などに充てる資金を増やすことも可能です。

ただし、受け取った配当金で保険料を相殺すると、相殺後の保険料で年末調整や確定申告の「生命保険料控除」を申告しなければなりません。1年で支払った保険料によっては、所得から控除される金額が少なくなるため、所得税や住民税の負担が増える場合があります。

保険金を買い増しする

保険会社から受け取った配当金は、保険料として生命保険の買い増しに充てることもできます。生命保険を買い増しすると、それだけ保障を手厚くできるため、もしものときに受け取れる保険金を増やすことも可能です。

また、終身保険や養老保険など、貯蓄性のある生命保険で配当金の買い増しを選択すれば、満期保険金額や解約したときに受け取れるお金である「解約返戻金」の額を増やせる場合もあります。不測の事態の備えを充実させるだけでなく、老後資金や進学資金などを充実させることもできるので、資産形成を考えつつ生命保険を用意したい人にも向いています。

現金として受け取る

保険会社から分配される配当金は、現金で受け取ることも可能です。

配当金を現金で受け取ることで、生活費や教育費などに充てやすいでしょう。

生命保険の配当金を受け取れる時期

生命保険の配当金を受け取れる時期は保険会社によって異なります。受け取り時期の具体例として、次のものが挙げられます。

- 毎年配当金が計算されるタイプ

- 3年ごとに配当金が計算されるタイプ

- 5年ごとに配当金が計算されるタイプ

また、配当金が分配される日は、生命保険の契約日に対応する日である「契約応当日」を基準に設定している保険会社が多いです。たとえば、11月15日に生命保険を契約した場合、毎年配当金が計算されるタイプであれば、毎年11月15日になると配当金額が計算されることが多いです。

ただし、保険会社によっては「配当金を受け取るには10年以上の長期契約が必要」など、受け取り時期にルールを設けているところもあるので注意が必要です。配当金があるタイプの生命保険を選ぶ際は、保険会社が設定するルールをよく確認したうえで加入を検討しましょう。

生命保険の配当金で知っておくべきポイント

配当金が分配される生命保険を検討する際は、次のポイントを押さえておきましょう。

- 毎回受け取れる配当金額が変わる

- 配当金は支払う税金に影響する

- 保険料が割高になる可能性がある

毎回受け取れる配当金額が変わる

配当金があるタイプの生命保険は、保険会社から一定期間ごとにお金を受け取れる可能性があるため魅力を感じるかもしれません。しかし、保険会社の運用実績が予定利率と実際にほとんど差がないと、剰余金が発生せず、配当金が支払われない場合があります。

もちろん、剰余金が多く発生すれば、それだけ分配される配当金も増える可能性があります。保険会社から受け取れる配当金額は毎回変わることが多いので、それを踏まえた家計のプランや受け取り方法の選択をするのが大切です。

また、有配当の生命保険を検討する際は、過去の配当金の支払い実績などを比較すると選びやすくなるでしょう。

配当金は支払う税金に影響する

配当金を保険料と相殺する場合、1年で支払う保険料が減るため所得税や住民税を計算する際の生命保険料控除額に影響する可能性があります。また、配当金を現金で受け取るときも、その金額は支払った保険料から差し引いて生命保険料控除を申告しなければなりません。

さらに、満期保険金や解約返戻金などと一緒に配当金を受け取ったときは、そこから支払った保険料と特別控除額50万円を差し引いた金額は「一時所得」となります。一時所得が発生すると、所得税や住民税が課税されるので、有配当の生命保険を検討する際は将来支払う税金も考える必要があります。

保険料が割高になる可能性がある

配当金はさまざまな用途で使えるので、有益に感じるかもしれません。しかし、有配当の生命保険の多くは保険料が割高で、保険料が家計の大きな負担になってしまいます。

「たくさんの保険料を負担したのにほとんど配当金が分配されなかった」といったケースが起こると、有配当の生命保険のメリットがほとんど受けられなくなります。なるべく保険料を抑えて生命保険に加入したいのであれば、無配当の生命保険も一緒に検討すると良いでしょう。

まとめ

生命保険の配当金は、予定死亡率・予定利率・予定事業費率の3つの予定利率と実際の差で生じた剰余金の一部を契約者に還元するものです。利差配当タイプや3利源配当タイプなど、配当金の計算方法は保険会社により異なるため、過去の実績とあわせて確認するのが大切です。

また、配当金を受け取る際は、積み立てや買い増しなど、どの受け取り方法が選べるかを知っておくのも大切です。分配される配当金額は毎回変わる可能性がありますが、場合によっては所得税や住民税などに影響するので、家計にどのように影響するかを考えて生命保険を検討しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。