企業から給与を受けている人は、明細を見ると毎月の給与から所得税が天引き(源泉徴収)されていることがわかります。給与から天引きされている所得税は、仮の金額であるため、年末調整によって実際の税額との過不足を精算する必要があります。

提出期限までに書類が揃わないと、年末調整を受けられず所得税を払いすぎてしまうかもしれません。

本記事では年末調整の概要や提出期限、年末調整で必要な書類や手続きに間に合わなかったときの対処方法について説明します。

そもそも年末調整をする理由とは

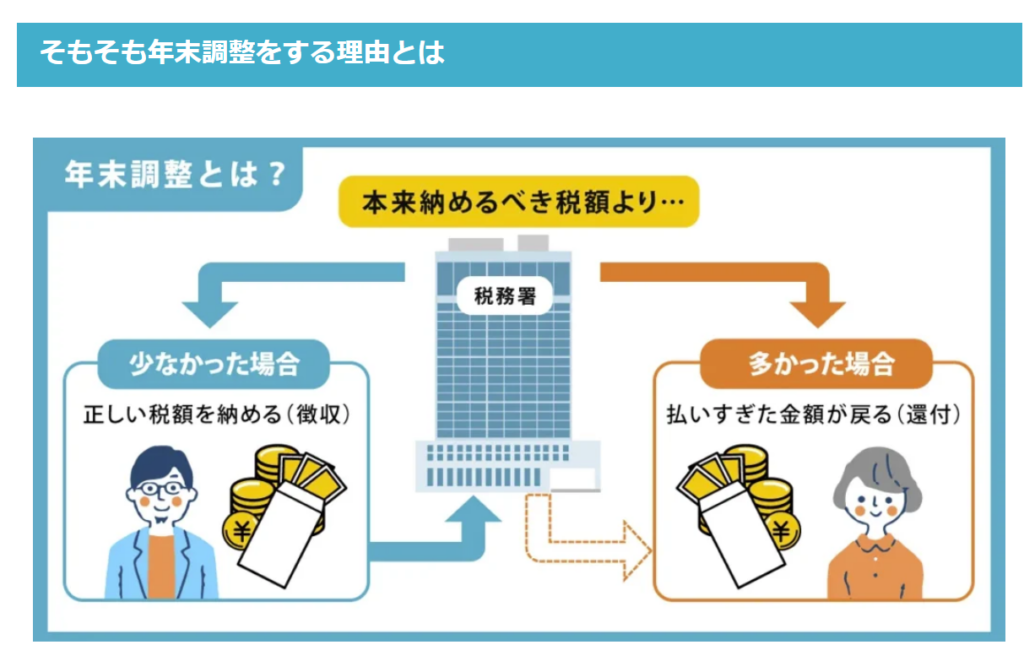

年末調整とは、1年間で支払った給与が確定するタイミングで納税額を正しく計算し、源泉徴収された税額と本来納付すべき税額を調整する手続きです。

従業員や役員に給与を支払う際、会社は所得税を差し引きます。これを「源泉徴収」といいます。会社が所得税を源泉徴収したうえで代わりに納税してくれるため、従業員や役員は確定申告をする必要はありません。

一方で、源泉徴収された税額と本来の税額は一致しないことがあります。源泉徴収される税額は、1年間で支払われる予定の給与をもとに決められているためです。

一般的に、昇進や配置転換、ボーナスの支給実績などで年収は変動します。また、養っている家族の人数や生命保険の加入状況などでも所得税額が変わるため、源泉徴収の税額と本来の税額は異なるケースがほとんどです。

そこで、会社は毎年11〜12月ごろに年末調整を実施し、本来の所得税額を計算して源泉徴収した税額との過不足を精算します。年末調整で扶養の状況や生命保険料の支払い状況などを申告すると払い過ぎた所得税を返還してもらえます。

一方、年末調整の結果、支払った税金が不足していれば、追加で納税しなければなりません。

年末調整の提出期限とスケジュール

会社は税務署に翌年の1月31日までに年末調整の関係書類を提出しなければなりません。

また、源泉徴収した所得税および復興特別所得税の納付は翌年1月10日と定められています。従業員の書類提出期限は、会社が期日までに手続きを終えられるように設定されます。

年末調整の一般的なスケジュール

年末調整のスケジュールは会社によって異なりますが、11月中に必要書類を従業員から提出してもらい、12月の給与で過不足の精算が行われるのが一般的です。

年末調整の結果、源泉徴収されていた所得税額が本来の税額よりも多かった場合は、過払い分が12月の給与に上乗せされ、少ない場合は不足額が給与から徴収されます。

税額の過不足が調整されると「給与所得の源泉徴収票」が配布されます。源泉徴収票には、1年間の給与収入額や源泉徴収された所得税額、所得控除の金額などが記載されているため、記載内容に誤りがないか確認をしましょう。

年末以外に年末調整するケース

年末調整は年末におこなわれるとは限りません。

例えば次のケースに該当する場合、年末以外に年末調整することがあります。

年末以外に年末調整をするケース

・死亡により年の中途で退職した

・重度の心身障害などで退職し、年内の再就職が見込めない

・12月中に給与を受け取ってから退職した

・年の途中で退職した場合で、年間の給与総額が103万円以下だった

・年の途中で転勤などで国外に居住することになった

※参考:国税庁「No.2665 年末調整の対象となる人」

年末調整の提出書類と勤務先への提出期限

提出期限を守って年末調整するには、必要書類を知る必要があります。年末調整で職場から配布される書類と国税庁のホームページに記載されている提出期限は、以下の通りです。

| 書類名 | 提出期限 |

|---|---|

| 給与所得者の扶養控除等(異動)申告書 | その年の最初に給与の支払を受ける日の前日※中途就職の場合には、就職後最初の給与の支払を受ける日の前日 |

| 給与所得者の保険料控除申告書 | その年最後に給与等の支払を受ける日の前日 |

| 給与所得者の基礎控除申告兼 給与所得者の配偶者控除等申告兼 所得金額調整控除申告書 |

※参考:国税庁「給与所得者の扶養控除等の(異動)申告」「給与所得者の保険料控除の申告」「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

国税庁のホームページでは上記の通りに提出期限が定められていますが、基本的に上記書類は毎年11月ごろに勤務先へ提出をします。

以下では、これらの書類について詳しく説明します。

給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書は、配偶者や子ども、両親など、家族や親族を扶養している人が控除を申請する書類です。

誰を扶養しているか、子どもが何歳かといった条件によって控除できるか、いくら控除できるかが変わりますが、親族を扶養に入れているのであれば記入する必要があります。

また、扶養する親族を記入する際は、それぞれの氏名や生年月日、マイナンバーや年間所得の見積額といった情報も記入しなければなりません。所得については親族が職場に問い合わせなければならない場合があるので、なるべく早めに聞いておきましょう。

給与所得者の基礎控除申告 兼 給与所得者の配偶者控除等申告 兼 所得金額調整控除申告書

給与所得者の基礎控除申告 兼 給与所得者の配偶者控除等申告 兼 所得金額調整控除申告書は「基礎控除」「配偶者控除(配偶者特別控除)」「所得金額調整控除」を申告するための書類です。

基礎控除とは、年間の合計所得金額が2,500万円以下である人が受けられる所得控除です。控除額は、最大48万円となります。

配偶者控除と配偶者特別控除を受けるためには、納税する人と配偶者それぞれの合計所得金額が以下に該当する必要があります。

| 配偶者控除 | 配偶者特別控除 | |

|---|---|---|

| 納税者本人の合計所得金額 | 1,000万円以下 | 1,000万円以下 |

| 配偶者の合計所得金額 | 48万円以下 | 48万円超133万円以下 |

控除額は、配偶者控除が13万〜38万円、配偶者特別控除が1万〜38万円となります。

所得金額調整控除は、年間の収入金額が850万円を超えており、かつ以下のいずれかに該当する場合に受けられる所得控除です。

- 本人が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者または扶養親族を有する者

※参考:国税庁「No.1411 所得金額調整控除」

控除額の計算方法は「(給与等の収入金額 - 850万円)×10%」となります。給与等の収入金額が1,000万円を超えている場合は1,000万円として計算する

基礎控除や配偶者控除(配偶者特別控除)、所得金額調整控除を受ける場合は、所定の要件を満たしたうえで適切に申告書を記載する必要があります。

給与所得者の保険料控除申告書

給与所得者の保険料控除申告書は、社会保険料や生命保険料などを記入する書類です。記入できる保険料の種類は、次の4つです。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

生命保険料控除や地震保険料控除では、保険会社から送付される「生命保険料控除証明書」に記載された内容に沿って、保険会社名や加入している保険の種類、契約者名や支払った保険料などを記入します。

社会保険料控除の欄は、「国民健康保険や国民年金への加入歴がある」「家族の社会保険料を負担した」などの場合に記入します。給与から天引きされている健康保険料や厚生年金保険料を記載する必要はありません。

小規模企業共済等掛金控除は、企業型確定拠出年金や個人型確定拠出年金(iDeCo)、小規模企業共済などで掛金を支払っている場合、その金額が全額所得から控除されるものです。こちらも生命保険料控除と同様に、年末調整の時期が近づくと加入状況などが確認できる書類が郵送されます。

年末調整する際は、この書類をもとに控除を申告します。

年末調整の書類提出が遅れたときの対処方法

申告する控除の種類によっては、提出期限までに年末調整を終えられない可能性があります。では、年末調整の書類提出が間に合わない場合、どのように対処すれば良いのでしょうか。

以下では、書類提出が間に合わないときの対処方法について、詳しく説明します。

1月31日に間に合うとき

会社が税務署に年末調整の書類を提出する期限は1月31日であるため、それより前に書類の提出を受け付けてもらえる可能性があります。

しかし、会社がすでに税務署に年末調整の関係書類を提出しており、手続きが済んでいる場合は書類を受け取ってくれない場合があるので注意が必要です。

会社ごとに定められた従業員の書類提出期限に遅れるようであれば、事前に担当者に伝えておくと配慮してもらえる可能性はあります。

1月31日に間に合わないとき

職場が年末調整の書類提出を受け付けてくれなかったり、書類提出が1月31日を過ぎたりした場合は、自分自身で確定申告する必要があります。確定申告の期限は原則2月16日から3月15日なので、その期間内に所得を申告しましょう。

年末調整の提出期限を過ぎただけではペナルティは生じませんが、確定申告の期限を過ぎると無申告加算税や延滞税といったペナルティが課される可能性があります。申告が送れるほど納付する税額が増えるので、できるだけ早く手続きしましょう。

会社の提出が遅れることも

会社によっては、従業員から年末調整の書類を受け取ったにも関わらず、税務署への手続きが遅れる場合があります。手続き忘れや多忙な業務といった原因が考えられますが、もし会社の提出が遅れると、従業員自身で確定申告しなければなりません。

事前に税務署に連絡して許可を得ていれば問題ありませんが、無申告のままでは会社がペナルティを受ける可能性があります。

従業員の負担や不満の増強といったトラブルを回避するためにも、会社は法令を遵守した事業運営を心がけなければなりません。

年末調整の提出期限を守るポイント

年末調整は、期限を過ぎると自分自身で確定申告する手間が生じるため、なるべく期限内に提出したいところです。年末調整の提出期限を守るには、次のポイントを意識することが大切です。

提出期限に遅れないためのポイントト

・取り寄せが必要な書類は余裕を持って用意する

・必要な書類は大切に保管しておく

・会社に年末調整の期限を聞いておく

取り寄せが必要な書類は余裕を持って用意する

年末調整では控除の種類によって書類の添付が求められます。例えば、前の職場から転職した人は前職でもらった源泉徴収票が必要です。また、生命保険に加入していれば生命保険料控除証明書が必要です。

これらが手元にないと年末調整できないので、必要な書類は余裕を持って取り寄せておくことが大切です。

職場によっては源泉徴収票の再発行や郵送手続きに時間がかかるので、退職時に受け取っていないのであれば早めに依頼しましょう。

必要な書類は大切に保管しておく

保険会社のように、控除証明書などを発行している事業者によっては、必要書類を早めに郵送するところもあります。こうした場合、わざわざ取り寄せる必要はありませんが、年末調整まで期間があれば、紛失しないよう大切に保管しなければなりません。

もし必要書類を紛失すると、書類の再発行手続きをしなければならないので、書類提出に間に合わず確定申告の手間が増える可能性があります。

前職の源泉徴収票のように書類を長期間保管しなければならないケースもあるので、適切な書類管理を心がけましょう。

会社に年末調整の期限や申請方法を確認しておく

企業によって年末調整の期間が異なるため、事前に確認をすることで、計画的に準備を進めて期間内に申告を済ませやすくなります。

また、事業を立ち上げて間もない会社では、年によって年末調整の期限が変わる場合があります。会社の都合によっては前年よりも提出期限が早くなる可能性があるので、そのことを想定して準備を進めると安心です。

期間とあわせて確認しておきたいのが、年末調整の方法です。企業によっては書類に記入するのではなく、指定のシステムに申告内容の入力を求められることがあるため、事前に申告方法も確認しておきましょう。

年末調整の対象外になるケース

年末調整の時期を知っていても、人によっては年末調整の対象外で確定申告が必要になるケースがあります。年末調整の対象外になるケースは、次の条件に該当する人です。

・年内の給与収入が2,000万円を超えている

・1か所から給与の支払を受けている人で、給与所得および退職所得以外の所得の金額の合計額が20万円を超える

・2か所以上から給与の支払を受けている人のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と給与所得および退職所得以外の所得金額との合計額が20万円を超える

・災害減免法で源泉所得税の徴収猶予や還付を受けている

・同族会社の役員などで、その同族会社から貸付金の利子や資産の賃貸料などを受け取っている

・源泉徴収義務のない者から給与等の支払を受けている

・退職所得について正規の方法で税額を計算した場合に、その税額が源泉徴収された金額よりも多くなる

※参考:国税庁「No.1900 給与所得者で確定申告が必要な人」

これらの条件に当てはまる場合、年末調整ではなく確定申告が必要になるので、職場の担当者が知らなければ伝える必要があります。対象外にもかかわらず年末調整をすると、かえって自分の負担が増えてしまうので、年末調整の必要性を理解しておきましょう。

まとめ

年末調整に関係する書類の提出期限は、一般的に11月中です。会社が指定する期間内に年末調整の手続きを済ませると、12月の給与で税額の過不足が精算されます。提出期限や提出方法、必要書類を事前に確認し、余裕を持って手続きすることが大切です。

年末調整は年に1回しかないので、提出した経験が少ないほど記入方法や必要書類を忘れてしまいやすいです。特別な出来事がない限り、記載内容や提出書類が大きく変わることはないので、記載した内容や必要書類のコピーなどを用意しておくと提出期限を守りやすくなるでしょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。