.jpg)

高校や大学に進学するときは、入学金や教材費のようにある程度まとまったお金が必要になります。しかし、十分な学資金を貯められなければ、「お金が足りないから」という理由で進学を諦めなければならなくなるかもしれません。

そういった事態を避ける方法に「学資保険への加入」があります。しかし、「学資保険がどのような仕組みになっているのか分からない」「どのような保障を用意すれば良いのだろう」と疑問に思う人も多いのではないでしょうか。

そこで今回は、学資保険の仕組みやメリットデメリット、適切な学資保険に加入するポイントを詳しく説明します。

子供の教育資金はどれくらい必要?

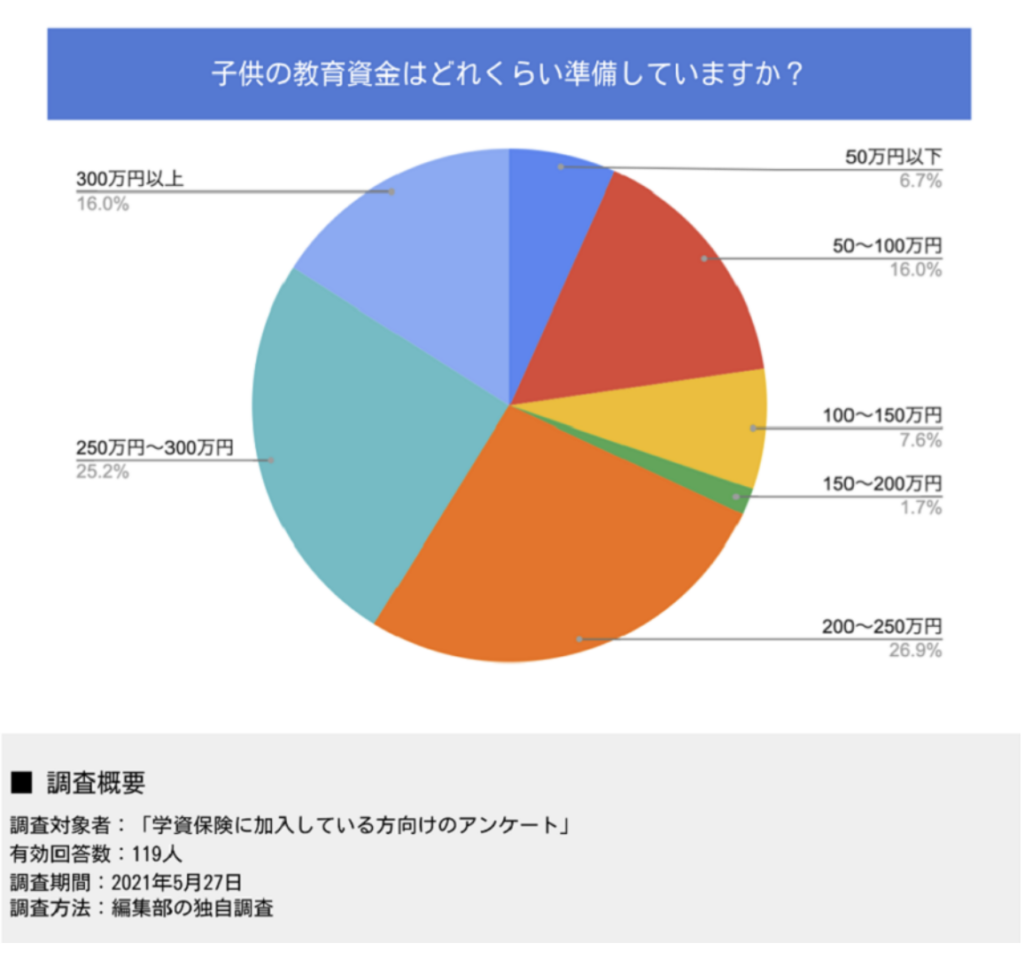

そもそも、子供の教育資金はどれくらい準備すべきなのでしょうか。

2021年5月におこなった編集部の独自調査では、「200~250万円」と回答した人が全体の26.9%と最も多く、次に「250~300万円」と回答した人が25.2%となっており、約半数の人が200〜300万円程度の教育資金を用意していることが分かりました。

子供を大学に行かせたいと思っている場合は、国公立大学でも一般的に入学金や授業料で250~300万程度かかるので、子供1人につき18歳までにはこれくらいの教育資金を用意しておきたいところです。また、県外の大学に進学するなどの理由で自宅外通学の場合、仕送りなどの費用もかかるので、さらに多くの資金が必要になるでしょう。

そもそも学資保険とは?

学資保険が「将来の教育資金を用意するためのもの」ということは、何となくイメージできるかもしれません。しかし、学資保険にもさまざまな保障内容があるため、必要なタイミングで必要なお金を受け取れるようにするには、学資保険の仕組みを詳しく知る必要があります。

上の図のように、学資保険は大きく分けて「こども祝金あり型」「こども祝金なし型」の2つに分類されます。「こども祝金あり型」は、保険料の払い込みをしながら、「中学校に進学するとき」「高校に進学するとき」のように、ライフイベントごとに所定の祝金を受け取れるのが特長です。一方、「こども祝金なし型」は、ライフイベントごとに祝金を受け取ることはできないものの、大学進学時など満期に達したときに受け取れるお金が多いため、入学金や引っ越し費用などをまかないやすくなります。

また、学資保険の多くは、基本保障のほかに次の特約をセットすることも可能です。

| 払込免除特約 | 親などの契約者が死亡したり高度障害状態になったりしたときに、保障は継続したままでその後の保険料の支払いが免除される。 |

| 育英年金特約 | 親などの契約者が死亡したり高度障害状態になったりしたときに、育英年金として所定の金額を所定の年数にわたって受け取れる。 |

| 医療保険特約 | 子供が病気やケガなどで入院、手術が必要になった場合に、所定の給付金を受け取れる。 |

| 傷害特約 | 子供が事故や特定の感染症などで死亡または高度障害状態になったときに所定の給付金を受け取る。 |

| 災害特約 | 火災や転落などの災害で傷害を受けたときに、所定の障害給付金を受け取れる。 |

学資保険の種類によって選べる特約は異なりますが、基本保障に加えて特約をつけておくと、万が一のときの経済的な負担を軽減させやすくなります。ただし、特約を充実させると、保険料が高くなったり将来受け取れる満期保険金が少なくなったりする場合があるので注意が必要です。

学資保険に加入するメリット

さまざまな保障が選べる学資保険ですが、学資保険に加入すると次の3つのメリットが得られます。

- 自動的に教育資金を貯められる

- 親に万一のことが起きたときの保障も兼ねることもできる

- 税金面で優遇される

以下では、これらのメリットを詳しく説明します。

自動的に教育資金を貯められる

子供の高校進学時や大学進学時などは、教材費や入学金、引っ越し費用などである程度まとまった費用が必要になります。学資保険に加入すれば、保険料を支払うと同時に学資金を貯められるので、半強制的に教育資金が準備できます。

もちろん、「将来必要になる学費を自分たちで用意できる」という家庭であれば、わざわざ学資保険に加入しなくても良いでしょう。しかし、「今月はお金を使いすぎてしまった」「貯蓄しようと思ったけれど今年はできなかった」のように、計画的にお金を貯めるのが難しいのであれば、学資保険に加入して自動的に教育資金を貯められるようにするのがおすすめです。

親に万一のことが起きたときの保障も兼ねることもできる

先述したように、学資保険には基本保障のほかにさまざまな特約が付けられます。中でも、親に万一のことが起きたときに保障を継続させつつ以後の保険料支払いを免除してもらえる「払込免除特約」があれば、「親が死亡して収入がなくなってしまった」などの事態が起こっても保険料を負担することなく学資金を貯めることが可能です。

生活を安定させるために教育資金を切り崩してしまうと、子供の進学先が限定されたり進学を諦めたりしなければならなくなるかもしれません。将来の進路をなるべく自由に選べるようにするには、学資保険に加入する必要性は高いでしょう。

税金面で優遇される

将来必要になる教育資金を貯める目的が強い学資保険ですが、加入することによって税金面での優遇を受けることもできます。

すでにご紹介したように、学資保険は教育資金を貯めるだけでなく、親の死亡保障も兼ねているため、「一般生命保険料控除」の対象になります。この制度を利用すれば、支払った保険料の所定の割合が所得から控除することで所得税や住民税を抑えられます。

学資保険に加入するデメリット

加入することでさまざまなメリットが生じる学資保険ですが、次の2つのデメリットもあります。

- 途中解約すると元本割れするリスクがある

- インフレに対応しにくい

以下では、これらのデメリットを詳しく説明します。

途中解約すると元本割れするリスクがある

学資保険は、継続的に加入することで将来必要になる教育資金を貯められるものですが、途中解約すると支払った保険料よりも少ない金額しか戻ってこない(元本割れする)可能性があります。

学資保険に加入するときは解約するつもりがなくても、突発的な支出が生じると保険料の支払いが難しくなる場合があります。将来どのようなライフイベントが起こるかを予想することはできませんが、途中解約を避けるには、不測の事態が起こることを考えたうえで保障と保険料のバランスを考えることが大切です。

インフレに対応しにくい

多くの学資保険では、契約したときの利率で保険料が運用されます。そのため、満期に達したときに支払った保険料の総額を上回る満期金を受け取れる場合があります。

しかし、満期に達した時点でインフレが起こり、物価が上昇すると、受け取った満期金の価値が相対的に下がってしまいます。インフレが起こったからといって途中で契約内容を変更することはできないので、インフレリスクを踏まえて学資保険に加入しなければなりません。

学資保険以外に教育資金を準備する方法はある?

上述したように、学資保険のメリットもあればデメリットもあるので、「学資保険以外に教育資金を準備する方法はあるのだろうか?」と思う人もいるでしょう。

学資保険を使わずに教育資金の準備する方法として一般的なのが、「自分自身で貯蓄する」という方法です。月々の収入か貯蓄するだけで十分な教育資金を用意できないのであれば、個人向け国債や投資信託などの方法でお金を増やすのも手段のひとつです。しかし、投資先によっては大きく元本割れするリスクがあるので、慎重に選ばなければなりません。

また、終身保険や個人年金保険のように、学資保険でなくても万が一のことが起こったときにまとまったお金を受け取れる保険はほかにもあります。「教育資金以外にも備えを充実させたい」と考えるのであれば、ほかの保険を一緒に検討すると良いでしょう。

適切な学資保険に加入するポイント

さまざまな教育資金の準備方法がある中で、学資保険に加入することを決めたても、学資保険を扱う保険会社はたくさんあるため「どの学資保険に加入すれば良いか分からない」と悩むかもしれません。

以下では、適切な学資保険に加入するポイントを詳しく説明します。

学資保険でいくら用意したいか決める

学資保険に加入する際は、まず教育資金をいくら用意したいかを決める必要があります。たとえば、「国立大学の入学金をまかなえれば良いので満期金を100万円に設定する」という人もいれば、「私立大学に進学することを考えて満期金を300万円に設定する」という人もいるでしょう。

ライフプランによって設定すべき満期金の額が異なるので、どれくらいの金額を用意しておけば将来の教育資金をカバーできるかをよく考えることが大切です。

お金が必要になる時期を考えて満期を設定する

学資保険に加入する際に考えることは、満期金の額だけではありません。お金が必要になる時期は「高校に進学するとき」「大学に進学するとき」など家庭によって異なるので、どの時期にお金を受け取れるようにするかを決めることも大切です。

具体的には、「18歳満期」や「21歳満期」、「22歳満期」などが挙げられます。ほかにも、「大学進学時にまとまった学資金を受け取ったあとに、卒業するまで毎年所定の金額を受け取る」という方法を選べるものもあるため、理想的な受け取り方ができる学資保険を選ぶことが大切です。

返戻率が高い学資保険を選ぶ

最近の金利の低下から、学資保険によっては、これまで払い含んだ保険料の総額よりも満期金のほうが少なくなる(返戻率が低くなる)ものもあります。

もちろん、契約者が死亡したときなどの保障が含まれているため、加入するメリットが大きくなる場合もあるでしょう。しかし、満期金が少なくなると、将来教育資金に充てられるお金が少なくなります。学資保険に加入する際は、保障内容のほかに、満期まで保険料をいくら払って、いくら満期金を受け取ることができるのかを保険会社ごとに比較して、返戻率が高い学資保険を選ぶことが大切です。

なるべく早めに加入する

学資保険に加入するのであれば、なるべく早めに加入するのがおすすめです。それは、加入時の年齢が高くなるほど、月々の保険料負担が大きくなる傾向があるからです。

また、年齢が高くなると、病気やケガなどのリスクが高いとみなされやすくなります。人によっては学資保険への加入を断られるケースもあるため、なるべく年齢が若く健康なうちに加入手続きを進めましょう。

家計の状況に合った支払い方法を選ぶ

学資保険は基本的に月払いになっていますが、保険会社によっては次の支払い方法を選べるところもあります。

- 半年払い

- 年払い

- 全期前納払い

もちろん、月払いのほうが1回あたりで支払保険料は安く抑えられるでしょう。しかし、半年払いや年払い、全期前納払いなど、保険料を数年にわたってまとめて支払えば、保険料が割引されたり、将来受け取れる満期金が増えたりするので、返戻率を高めやすくなります。家計が不安定にならないよう、収支のバランスを考えて支払い方法を決めましょう。

将来かかる税金を考えて契約者や受取人を設定する

学資保険に加入する際は、満期金を受け取る際にかかる税金を考えることも大切です。

たとえば、契約者と満期金の受取人が夫である場合、満期金には所得税が課税されます。一方、契約者が夫で受取人が子供である場合、満期金には贈与税が課税されます。それぞれ税額の計算方法や納税額が異なるため、契約者や受取人をどのように設定すれば手もとに残るお金が増えるかを考えておくことが大切です。

まとめ

ここでは、学資保険の仕組みやメリットデメリット、納得いく学資保険を用意するためのポイントを説明しました。

学資保険は数年にわたって加入するものなので、長期的な視野で収支のバランスやライフプランを考えたうえで保障内容や保険料の支払い方法を選ぶことが大切です。ここで説明した内容を参考にして、いざというときの保障を用意しつつ必要な教育資金を準備できる学資保険を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。