子どもが高校や大学などに進学すると、入学金や教材にかかる費用、引っ越し代やアパート代などがかかるため、ある程度まとまった資金が必要になります。こうした費用を補う方法のひとつとして「学資保険の活用」が挙げられます。

しかし、学資保険を扱う保険会社はたくさんありますし、年数が経過するとともに新たな保険サービスが生まれることもあるので、場合によっては「他社の学資保険のほうがお金が多く帰ってくるため魅力的に感じる」と思うかもしれません。また、中には「継続的に保険料を支払うのが難しくなってきた」という人もいるでしょう。

そこで今回は、学資保険を乗り換えるメリットデメリット、解約せずに返戻率を高める方法や保険料の支払いが困難になった場合の対処方法を説明します。

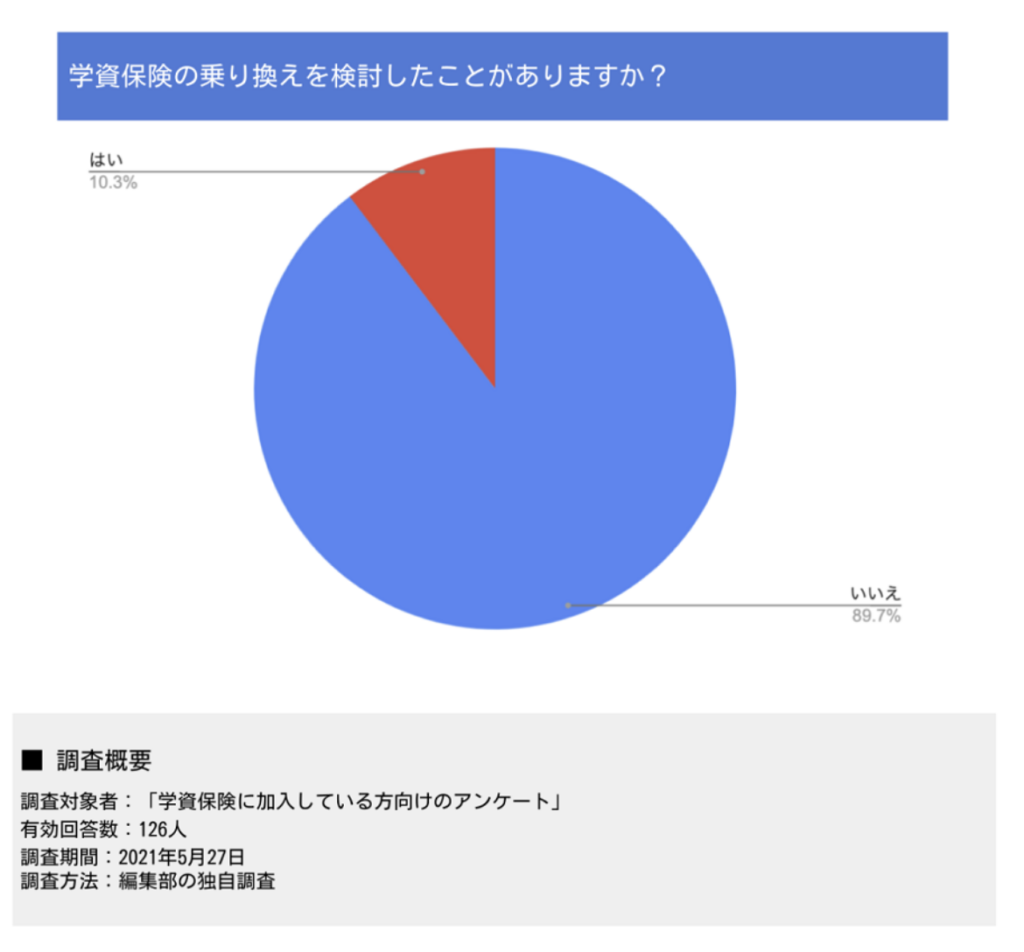

過去に学資保険の乗り換えを検討したことがありますか?

長期間加入が前提の学資保険ですが、加入中に乗り換えを検討する人はどれくらいいるのでしょうか。

2021年5月におこなった編集部の独自調査では、学資保険に加入している126人のうち「学資保険の乗り換えを検討したことがある」と答えた人は全体の10.3%でした。残りの89.7%の人は「学資保険の乗り換えを検討したことがない」と応えており、学資保険の乗り換えを考える人は全体の1割程度しかいないことが分かりました。

学資保険を乗り換えるメリット

では、学資保険の乗り換えにはどのようなメリットがあるのでしょうか。学資保険を他社のものに乗り換えると、次の2つのメリットが受けられます。

- 保険料を抑えられる場合がある

- 返戻率を高められることもある

以下では、これらのメリットを詳しく説明します。

保険料を抑えられる場合がある

学資保険は数年間にわたって保険料を支払い続けなければならないため、保険料によっては家計が苦しくなる場合があります。しかし、学資保険によっては割安な保険料で教育資金を蓄えられるものもあるため、他社の学資保険に乗り換えれば、収入の減少や突然の大きな支出といったイベントが起こっても保障を継続させやすくなります。

ただし、学資保険を途中で解約すると、解約したときに戻ってくるお金である「解約返戻金」が少なくなるので注意が必要です。これまで支払った保険料が十分戻ってこなければ、乗り換え後の保険料を抑えられたとしても十分な教育資金を用意できなくなるので、慎重に検討しましょう。

返戻率を高められることもある

学資保険を乗り換えると、保険料を抑えられるだけでなく、返戻率を高められる可能性もあります。返戻率とは、支払った保険料の総額に対して将来的に受け取れるお金のことです。

学資保険によっては、返戻率が低く、最終的に受け取れるお金が支払った保険料の総額より少なくなる場合があります。しかし、返戻率が高い他社の学資保険に乗り換えれば、支払った保険料の総額よりも多くお金を受け取れるため、子どもが進学したときに自由に使えるお金が増えることになります。

学資保険を乗り換えるデメリット

次に、学資保険を乗り換えるデメリットを見てみましょう。学資保険を乗り換えるデメリットには、次の3つがあります。

- 元本割れする可能性が高い

- 新たな契約を断られる可能性がある

- 乗り換えても条件が良くならないケースがある

以下では、これらのデメリットを詳しく説明します。

元本割れする可能性が高い

上述したように、学資保険を乗り換えると、これまで加入していた学資保険の契約を解消することになります。そのため、保険料の払込期間が少ないと受け取れる解約返戻金が減ってしまいます。

このように、支払った保険料の総額に対して受け取れる解約返戻金が少なくなることを元本割れと言いますが、元本割れする金額が多いほど学資金が少なくなるので注意が必要です。学資保険の乗り換えをする際は、元本割れする金額以上のメリットが生じるかをよく考えましょう。

新たな契約を断られる可能性がある

他社の学資保険に乗り換えるには、新たに健康状態を申告しなければなりません。これは、両親に万が一のことが起こったときに保険料の払込を免除する「保険料払込免除特則」を設けているところが多いからです。健康状態が悪いと、加入期間中に両親が死亡または高度障害状態になるリスクが高いと判断されるため、乗り換えを断られる可能性が高まります。

また、健康状態だけでなく、年齢によっても学資保険の新規の契約を断られるケースもあります。これは、年齢が高くなるほど両親に不測の事態が起こりやすいと考えられているからです。

乗り換えても条件が良くならないケースがある

他社の学資保険に魅力を感じて乗り換えても、場合によっては条件が良くならないケースがあります。これは、学資保険を契約するときに、契約者が若いほど返戻率が高くなる傾向があるからです。

学資保険を乗り換えるときは、最初に学資保険を契約したときよりも年齢が高くなっているため、魅力的な返戻率は期待できません。また、以前よりも学資保険の返戻率が全体的に下がっていることも考えると、乗り換えによって返戻率が良くなる可能性は低いでしょう。

学資保険を解約せずに返戻率を高める方法とは?

他社の学資保険の返戻率が高いと、「乗り換えたほうがいいのでは?」と思うかもしれません。しかし、場合によっては学資保険を解約せずに返戻率を高めることが可能です。

以下では、学資保険を解約せずに返戻率を高める方法を詳しく説明します。

保険料を年払いする

数年にわたって保険料を短期払いするのが難しければ、年払いを検討するのも良いでしょう。年払いは、文字通り月々の保険料を1年ずつまとめて支払う方法です。短期払いと同様に、年払いを選択すれば保険会社はある程度まとまったお金を運用できるため、それだけ返戻率を高めやすくなります。

また、保険会社によっては年払いを選択することで保険料を割引してくれるところもあります。将来受け取れるお金を増やすだけでなく支払う保険料を安くできれば、結果的に返戻率が高まります。

満期金を受け取る時期を延長させる

学資保険は、「中学校や高校など進学のタイミングでその都度お金を受け取りたい」「大学に入学するタイミングでまとめてお金を受け取りたい」のように払い戻し開始時期の選び方は人それぞれです。

中でも、「大学に入学してから在学中に毎年学資金を受け取る」などの受け取り方を選ぶと、保険会社がより長く資金を運用できるため返戻率が高くなりやすいです。

ただし、返戻率を高めることばかり考えて無理に満期金を受け取る時期を延長させると、必要なタイミングで必要なお金を受け取れなくなるかもしれません。学資保険に加入する際は、どの時期にいくら用意すれば子どもの学費をまかなえるかをよく考えましょう。

学資保険の保険料支払いが困難になった場合の対処方法

学資保険の乗り換えを検討する理由として、「学資保険の保険料を支払うのが難しくなった」というケースも考えられます。返戻率を高めたいときと同様に、このようなケースでも他社の学資保険に乗り換えずに対処することは可能です。

以下では、学資保険の保険料支払いが困難になった場合の対処方法を詳しく説明します。

保障内容を見直す

ほかの保険と同様に、学資保険も保障を充実させるほど保険料は高くなる傾向があります。学資保険の保障内容を抑えれば保険料を安くできるかもしれません。

たとえば、子どもの病気やケガによって医療費の自己負担が生じた場合の保障や、両親に万が一のことがあったときの「保険料払込免除特則」などが挙げられます。将来受け取れる学資金は少なくなりますが、基本補償である学費の積立金額を減らすのも、保険料を抑える方法のひとつです。

払済保険に変更する

保障内容を見直しても、保険料を支払うのが難しい場合もあるでしょう。それでも学資保険を継続させたいのであれば、「払済保険」に変更することで保障を継続させることが可能です。

払済保険は、学資保険を解約したときに受け取れるお金である「解約返戻金」を使って、学資金の積立額などの保障を再設計し、その後の保険料の支払いを完了させる方法です。払済保険に変更すれば将来学資金を受け取れますが、保障が再設計されるため実際に受け取れるお金は契約時に設定したものより少なくなります。また、一定額以上の解約返戻金がなければ払済保険に変更できないケースもあるので、保険会社の担当者に相談してみましょう。

契約者貸付制度を利用する

一時的に保険料が支払えなくなっただけであれば、「契約者貸付制度」を活用するのもおすすめです。

契約者貸付制度とは、保険料の支払いが難しくなったときに保険会社から保険料を貸してもらい、そのお金で保険料を支払う制度です。この制度を利用すれば、保障を再設計することなく保険契約を継続できるので、「一時的に収入が大きく減少した」「突然大きな支出が発生した」という人でも必要な額資金を用意しやすくなります。

ただし、この制度は解約返戻金を財源としているため、貸付金額が解約返戻金額を上回ると貸付期間を延長できなくなります。また、貸付金には利息が付くため、保険会社から借りたお金よりも多く返済しなければならないことも知っておきましょう。

学資保険を乗り換える場合は次の保険に加入できるか確認を

上述したように、学資保険を乗り換えなくても、返戻金を高めたり保険料の負担を抑えたりすることは可能です。しかし、現在の学資保険を見直しても他社に乗り換えるメリットのほうが大きいと判断できるのであれば、学資保険を乗り換えても良いでしょう。

その際、現在の保険契約を解約する前に、次の保険に加入できるか事前の確認が大切です。どれだけ魅力的な学資保険であっても、保険会社によっては健康状態や年齢などが原因で加入を断られる可能性はゼロではありません。「結局どの学資保険にも加入できなかった」といった事態が起こらないよう、計画的に乗り換え手続きを進めましょう。

まとめ

ここでは、学資保険を乗り換えるメリットデメリット、学資保険の返戻率を高める方法、保険料の支払いが困難になった場合の対処方法を説明しました。

学資保険の保障内容や返戻率、保険料などは年数とともに変化するため、保険契約を結んだ後に魅力的な学資保険が出てくることもあるでしょう。しかし、安易に他社の学資保険に乗り換えるとデメリットが多くなる可能性があるので、本当に乗り換えるべきか慎重に判断する必要があります。

ここで説明した内容を参考にして、安定的な家計を維持しつつ必要な保障を受けられる学資保険を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。