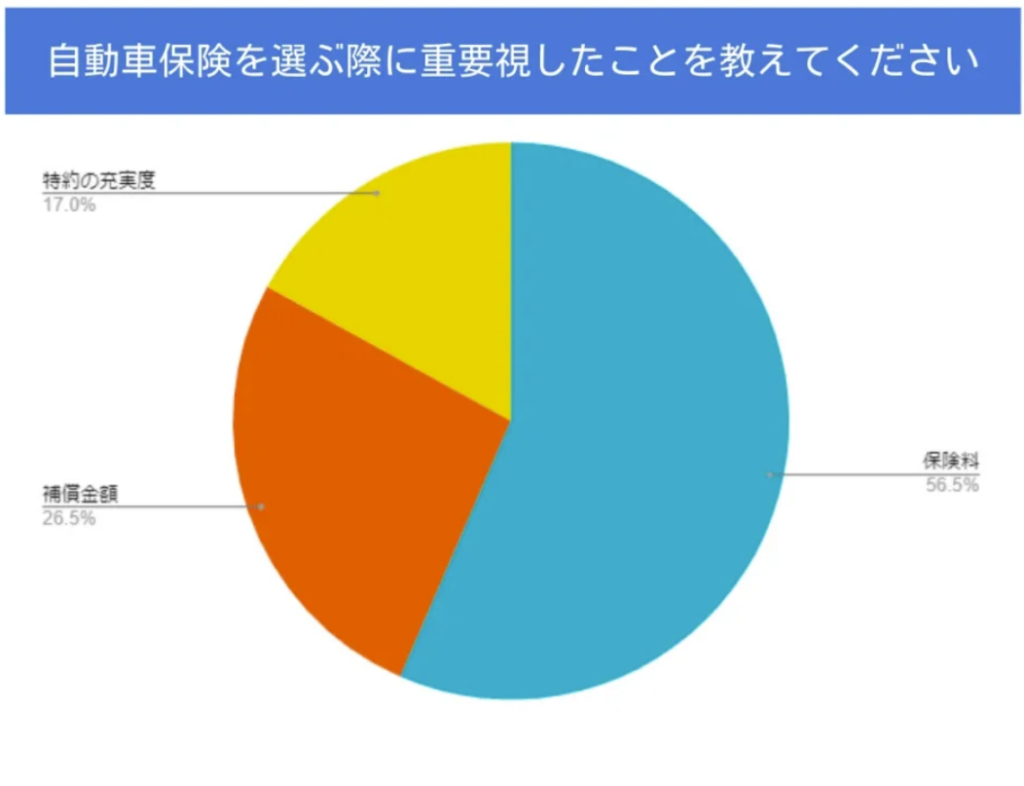

保険料、補償金額、特約の充実度など、 人によって判断基準は異なりますが、特に気になるのが保険料ではないでしょうか。

編集部が独自におこなった調査では、 実に56.5%の人が自動車保険の選ぶ基準として、保険料を重視していることがわかりました。

- ■ 調査概要

- 調査対象者:自動車保険に加入している人

- 有効回答数:200人

- 調査期間:2022年8月10日~8月17日

- 調査方法:編集部の独自調査

自動車保険の保険料を左右するのが「等級」です。 無事故の期間が長く、等級が上がるほど保険料の割引率は高くなります。

そこで本記事では、自動車保険の等級と割引率の関係性について解説します。

自動車保険の「等級」と割引率とは?

ノンフリート等級は、自動車を運転する人の事故歴に応じて、保険料に割引きまたは割増しを適用する制度です。1〜20等級まであり(共済は22等級まで)、数値が上がるほど割引率は高くなって保険料が安くなります。新規加入時は、6等級または7等級からスタートします。

自動車保険を使う事故が1年間なければ翌年の等級は1等級上がりますが、事故を起こして自動車保険を使うと1等級または3等級ダウンする仕組みです。また、事故を超した翌年から一定期間は、事故有係数が適用されてノンフリート等級の割引率が下がります。

割引率や割増率は保険会社によって異なりますが、損害保険料算出機構が算出する下記の参考純率をもとに決められるのが一般的です。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | +108% | |

| 2等級 | +63% | |

| 3等級 | +38% | |

| 4等級 | −7% | |

| 5等級 | −2% | |

| 6等級 | −13% | |

| 7等級 | −27% | −14% |

| 8等級 | −38% | −15% |

| 9等級 | −44% | −18% |

| 10等級 | −46% | −19% |

| 11等級 | −48% | −20% |

| 12等級 | −50% | −22% |

| 13等級 | −51% | −24% |

| 14等級 | −52% | −25% |

| 15等級 | −53% | −28% |

| 16等級 | −54% | −32% |

| 17等級 | −55% | −44% |

| 18等級 | −56% | −46% |

| 19等級 | −57% | −50% |

| 20等級 | −63% | −51% |

※参考:損害保険料算出機構「自動車保険参考純率 届け出内容の一部修正について」

自動車保険の等級はどのように変わる?

では、自動車保険の等級は何を基準に変動するのでしょうか。 等級が変わる条件は、大きく「無事故で満期を迎える」「事故で保険が適用される」の2つです。

無事故で満期を迎える

ノンフリート等級制度では、1年間無事故で満期を迎えると、等級がワンランクアップします。 6等級は7等級に、7等級は8等級に上がります。

ただし、自動車保険を途中で解約して他の保険会社へ切り替えた場合、 新しい契約の等級はアがありません。等級が上がるのは、乗り換え先の自動車保険が更新を迎えるまで無事故であった場合であるため、進行が遅くなります。

事故で保険が適用される

事故で自動車保険を使った場合は、翌年の等級が1等級または3等級ダウンすることがあります。1等級下がる事故を「1等級ダウン事故」、3等級下がる事故を「3等級ダウン事故」といい、保険を使っても翌年の等級に反映されない「ノーカウント事故」もあります。

1等級ダウン事故

1等級ダウン事故は、盗難やいたずら、台風、火災などの損害で、 車両保険金や車内身の回り品補償特約が適用される事故を指します。

3等級ダウン事故

3等級ダウン事故は、対人賠償保険金が支払われる事故や、 電柱や他の車にぶつけてしまい、対物賠償保険金が支払われる事故などを指します。

また、当て逃げにあって自分の車を修理するために車両保険を使ったときも、3等級ダウン事故に該当します。

ノーカウント事故

ノーカウント事故は、相手の不注意での追突事故のように、 自身に過失がない場合の事故です。 ノーカウント事故とみなされると事故の件数にカウントされないため、等級が下がることもありません。

また、「搭乗者傷害保険や人身傷害補償保険が適用される事故」や「 地震、噴火、津波によって車両全損一時金特約が適用される損害」が発生した場合も、ノーカウント事故に含まれます。

知人・友人に貸した場合は?

所有している車を友人に貸して事故が起きてしまったら、 等級はどう変動するのでしょうか。 車を貸した友人が車を所有していて、 その車に他車運転特約(他車運転危険担保特約)がついていれば、友人の自動車保険を適用します。

もし、その友人が車を持っておらず、車の所有者の対人賠償保険や対物賠償保険、 車両保険を使う場合、翌年の等級が下がってしまいます。

また、運転者家族・配偶者・本人に限定している場合は、 そもそも補償を受けられないこともあるので注意が必要です。

特別危険料率が適用されると、保険料はさらに高額に

特別危険料率とは、一般的な保険料とは異なる特別な保険料が適用される料率です。 無免許運転、酒気帯び運転などの違法行為や過失、または自動車保険の保険金詐欺をおこなった際に適用されます。

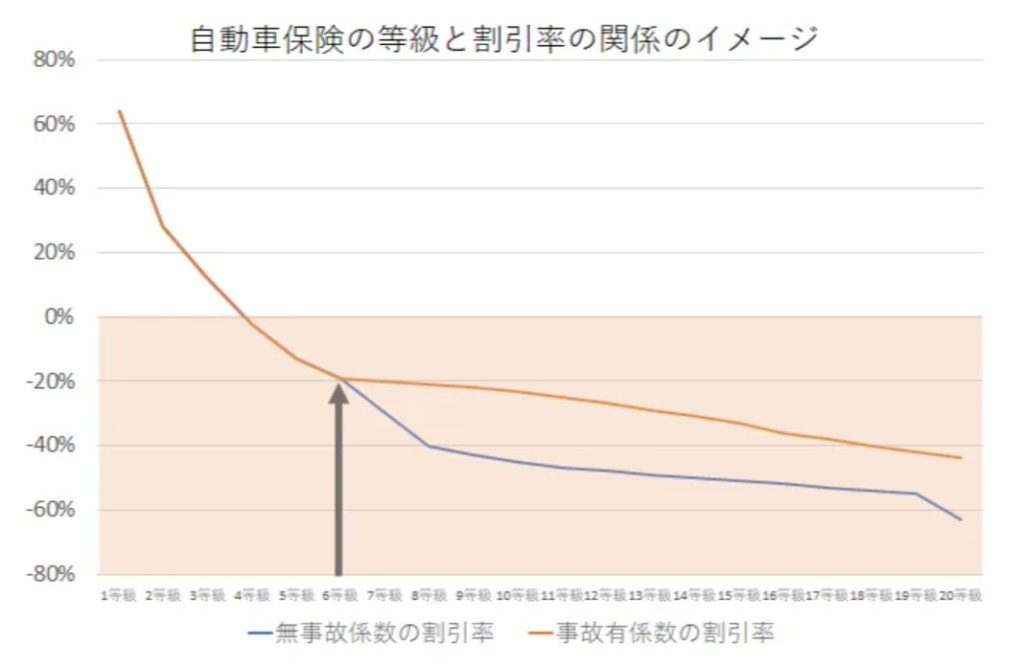

自動車保険の等級と割引率の関係

過去に事故を起こしている場合は「事故有係数」が適用され保険料が高くなることがあります。

たとえ同じ等級であったとしても、昨年に事故を起こしたなどで事故有係数の適用期間中であれば、 保険料に差が出てくるのです。なお、割引率は保険会社によって異なります。

上図の通り、1〜6等級までは、事故なし・事故ありで割引率に大きな差異はありませんが、 7等級以降からは10〜20%程度の開きがあります。

例えば、現在6等級あり年間保険料が50,000円の場合、事故を起こして翌年の等級が3等級に下がり、事故有係数が適用されると年間の保険料はおよそ69,000円になります。

一方、無事故が続き、12等級まで上がれば、年間の保険料は約32,000円まで下がります。 3等級(事故あり)と15等級(事故なし)では、年間約37,000円の差が生じる結果となりました。

事故有係数適用期間とは?

事故有係数適用期間とは、事故を起こした際に事故有の係数が適用される期間のことです。

1等級ダウン事故なら1件あたり1年、3等級ダウン事故なら1件あたり3年、 最長で6年まで適用され、1年経過ごとに適用期間を1年差し引きます。

なお、等級と同じく、現在加入中の保険を解約して別の会社の保険に加入し直しても、 事故有係数適用期間は引き継がれます。

他の保険会社へ乗り換えれば、等級はリセットされる?

他の保険会社に乗り換える、 または新規で自動車保険を契約して等級をリセットすることはできるのでしょうか?

等級や事故有係数適用期間のリセットはできない?

別の保険会社に乗り換えても、新規で契約しても、原則、等級や事故有係数適用期間は引き継がれます。

共済組合、保険会社間で取り交わされている「自動車保険契約確認のための情報交換制度」により、 保険加入者の情報が共有されているためです。

ただし、 自動車保険を解約し13ヶ月無保険状態が続くとノンフリート等級はリセットされます。事故有係数適用期間については、事故内容次第で最長6年適用されるため、 等級がリセットされても、事故有係数適用期間は残り続ける可能性があります。

虚偽報告が発覚した場合は保険金が支払われないことも

「等級を下げたくないから事故歴を隠す」「保険料を高くしたくないから高い等級を報告している」などの虚偽報告が発覚してしまうと、告知義務違反や通知義務違反にあたり、 保険契約の解除や事故時に保険金が支払われない可能性があります。

また、 他の自動車保険に加入し直すことができなくなるかもしれません。

保険会社が定める告知事項には、下記のような項目があります。

- ・名義人の個人情報(生年月日、居住地)

- ・記名被保険者の免許証情報

- ・使用目的

- ・契約自動車の情報(型式、車種、車台番号、登録番号など)

- ・過去1年間の走行距離

- ・保険会社から解除された、更新をしなかった自動車保険の有無(過去13ヶ月以内の情報)

- ・特別危険料率の適用通知の有無

- ・前契約の事故件数

等級以外で自動車保険の保険料に影響する要素はどのように決まる?

自動車保険の保険料は、ノンフリート等級以外にも以下の要素をもとに算出されます。

保険料に影響をあたえる主なポイント

・車種・型式

・使用目的

・走行距離

・被保険者の年齢

車種・型式

自動車保険の保険料は「型式別料率クラス」を用いて計算されます。型式別料率クラスは、自動車を自家用普通乗用車や自家用軽四輪乗用車、自家用軽四輪貨物車などの型式に分類し、その型式に区分される車両の事故実績をもとに保険料を算出する方法です。

例えば、高級車やスポーツカーでは盗難のリスク、 高額な修理費などが発生する可能性がきわめて高いため、自家用車と比較すると保険料は高くなります。

また、多くの保険会社では新車割引があります。 新車には衝突被害軽減ブレーキ(AEB)が設置されているケースが多く、保険金支払いのリスクが低いためです。

使用目的

使用目的の区分は保険会社によって差異はあるものの、 大きく、業務用、通勤・通学用、日常・レジャー用に分けられているのが一般的です。

使用頻度が多いほど保険料は高くなり、少ないほど安くなります。 契約当時から使用頻度が変わった場合は、使用目的の変更手続きが必要です。

| 業務用 | 年間を通じて週5日以上または月15日以上、業務で使用する |

|---|---|

| 通勤・通学用 | 年間を通じて週5日以上または月15日以上、通勤・通学で使用する |

| 日常・レジャー用 | 年間を通じて週5日以下または月15日以下、業務で使用する |

走行距離

過去1年間の走行距離を基準に保険料を算出している保険会社もあり、 走行距離が多いほど事故や故障に遭遇するリスクは大きくなるため、保険料が高くなります。

走行距離の区分は「~3,000km以下」「3,000km超~5,000km以下」「5,000km超~10,000km以下」などから選択でき、保険会社によって選択肢が異なります。

被保険者の年齢

自動車保険は、運転する人の年齢によって、保険料が変わります。年齢区分は保険会社によって異なりますが、 全年齢、21歳以上、26歳以上、30歳以上、35歳以上が一般的です。

自動車保険では、年齢が上がるにつれて保険料が安くなります。若者の交通事故件数が多いという統計が出ているためです。

2021年度(2020年度統計)に警視庁が実施した統計では、 交通事故件数は20〜29歳で502件、続いて80歳以上で463件でした。データで見ると、20代の交通事故件数が一番多いですが、近年では若者の車離れも進んでおり、件数だけで見ると減少傾向にあります。

また、年齢条件は運転者(記名被保険者)だけでなく、 配偶者や同居中の子供・親族にも適用されます。

まとめ

等級は、事故歴や走行距離などから判断する、いわばその人の信頼性を示すものです。

等級が上がるほど割引率は高くなりますが、等級を維持することや、下がった等級を戻すのに、近道はありません。 なにより、保険を使わないよう安全運転を心がけて、事故を起こさないことが大切です。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。