自動車保険とは、「車の運転中に起きた事故やトラブルなどによる損害を補償してくれる保険」です。車の修理代や慰謝料など、自賠責保険(※)ではまかないきれない自己負担額に対して備えることができます。

(※)交通事故の被害者を救済するための保険(強制加入)のこと。

自賠責保険に加入していれば自動車保険は必要ないのでは?

そんなことはありません!自賠責保険と任意の自動車保険の役割を理解し、必要な補償を確認しておきましょう!

自賠責保険(強制保険)と自動車保険(任意保険)

自動車保険には、自動車を使用する際に契約が義務付けられている「自賠責保険(強制保険)」と、自賠責保険だけではカバーしきれない損害を補償する「自動車保険(任意保険)」の2種類があります。まずは両者の特徴について説明します。

自賠責保険(強制保険)

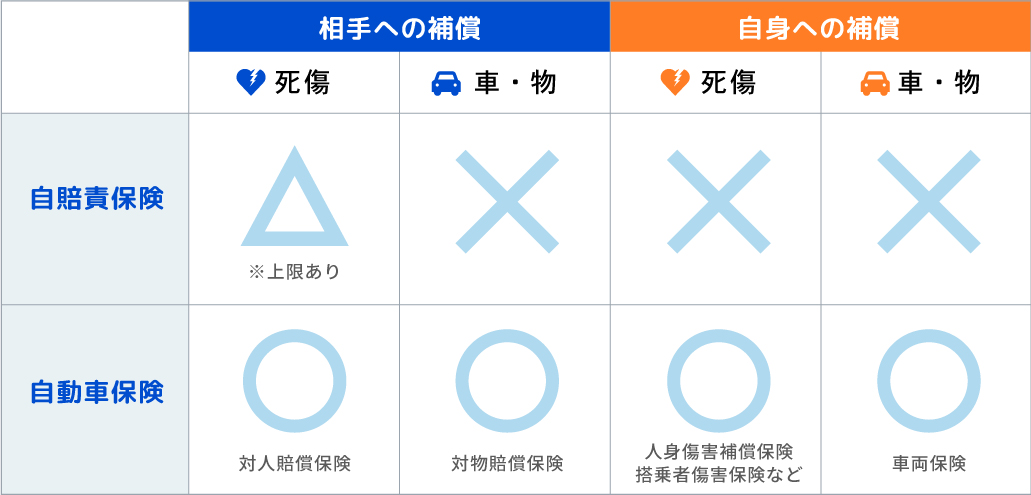

自賠責保険(強制保険)は、交通事故の被害者を救済するための保険です。自動車やバイク、原動機付き自転車などすべての車両に加入が義務づけられています。

自賠責保険では、事故相手が亡くなったときや所定の後遺障害を負ったとき、ケガをしたときに実際の損害額に応じた保険金が支払われます。被害者1名あたりの保険金の支払上限額は、以下の通りです。

| 傷害による損害 | 120万円 |

| 後遺障害による損害 | 後遺障害の程度に応じて75万~4,000万円 |

| 死亡による損害 | 3,000万円 |

自賠責保険は、対人事故の相手に対して限度内で保険金が支払われる仕組みであるため、モノに対する損害や運転者自身の死亡、高度障害状態、ケガなどは補償の対象外となります。

自動車保険(任意保険)

自動車保険(任意保険)は、運転中に発生した損害に対して、自賠責保険で補償しきれない部分をカバーできる損害保険です。自賠責保険の補償範囲を超えた賠償金を命じられた場合や、対物事故、運転者自身のケガや死亡などの際にも補償を受けることができます。

自賠責保険とは異なり強制加入ではなく、加入するかどうかは自動車を利用する人の判断に委ねられているのが特徴です。

自動車保険の補償内容

自分にはどんな補償が必要なのかわからない・・・

現在の多様なニーズに合わせ、様々な補償プランが登場しています!自分に合ったタイプを探してみましょう。

相手への補償(賠償責任保険)

賠償責任保険とは、トラブルによって第三者に損害を与え、法的な賠償責任を負ってしまった場合に損害額を補償してくれるものです。自動車保険においては、対人賠償保険と対物賠償保険に分類できます。

| 対人賠償保険 | 損害を与えた「人」に対する補償。 交通事故によって、歩行者や相手の運転手にケガや障害を与えたり、 死亡させたりした場合の治療費や慰謝料などを補償。 |

| 対物賠償保険 | 相手方の「物」に対する補償。 モノの修理費だけでなく、相手の店舗などに損害を与えたことで 営業できなくなったときの休業損失なども補償の対象。 |

| 対人賠償保険 | 損害を与えた「人」に対する補償。 交通事故によって、歩行者や相手の運転手にケガや障害を与えたり、死亡させたりした場合の治療費や慰謝料などを補償。 |

| 対物賠償保険 | 相手方の「物」に対する補償。 モノの修理費だけでなく、相手の店舗などに損害を与えたことで営業できなくなったときの休業損失なども補償の対象。 |

自分や搭乗者への補償(傷害補償保険)

任意保険の賠償責任保険では、自分自身や搭乗者のケガなどを補償してもらうことはできません。傷害補償保険に加入していれば、自分自身や搭乗者への損害を補償してもらうことが可能です。

| 搭乗者傷害保険 | 契約中の自動車に搭乗している人が、交通事故などでケガや死亡、 障害が残るなどの損害が発生した場合に保険金が支払われる。 |

| 人身傷害補償保険 | 契約中の自動車に乗車している人のケガや死亡、障害による実損額を補償。 |

| 自損事故保険 | 契約中の自動車を運転しているときに発生した自損事故による損害を補償。 |

| 無保険車傷害保険 | 無保険の相手との事故で損害が発生し、相手から十分な賠償額を受け取れない ときの損害を補償。 |

| 搭乗者傷害保険 | 契約中の自動車に搭乗している人が、交通事故などでケガや死亡、障害が残るなどの損害が発生した場合に保険金が支払われる。 |

| 人身傷害補償保険 | 契約中の自動車に乗車している人のケガや死亡、障害による実損額を補償。 |

| 自損事故保険 | 契約中の自動車を運転しているときに発生した自損事故による損害を補償。 |

| 無保険車傷害保険 | 無保険の相手との事故で損害が発生し、相手から十分な賠償額を受け取れないときの損害を補償。 |

車の補償(車両保険)

車両保険は、事故によってドライバーの運転する車が負った損害を補償する保険です。「一般型」と「エコノミー型」の2種類があり、補償の対象範囲が異なります。

「一般型」の車両保険では、車同士の衝突や接触事故だけでなく、自損事故や当て逃げ、盗難、物の落下などで自動車が受けた損害も幅広くカバーします。「エコノミー型」の場合、あて逃げや自損事故、自転車との接触などは補償の対象外である代わりに、保険料は一般型よりも割安です。

| 一般型 | 車同士の衝突や接触事故だけでなく、自損事故や当て逃げ、 盗難、物の落下などで自動車が受けた損害も幅広くカバーする。 |

| エコノミー型 | あて逃げや自損事故、自転車との接触などは補償の対象外である代わりに、 保険料は一般型よりも割安。 |

| 一般型 | 車同士の衝突や接触事故だけでなく、自損事故や当て逃げ、盗難、物の落下などで自動車が受けた損害も幅広くカバーする。 |

| エコノミー型 | あて逃げや自損事故、自転車との接触などは補償の対象外である代わりに、保険料は一般型よりも割安。 |

なお、一般型とエコノミー型のどちらを選んでも、地震や噴火、津波によって生じた車両への損害は補償されません。

自動車保険を選ぶ時のポイント

自動車保険の正しい選び方を知っておくことで、万が一の事態にしっかりと備えたうえで、自動車を運転できるようになるでしょう。ここからは、自動車保険を選ぶ際のポイントについて詳しく説明します。

ポイント① 対人・対物補償は無制限にする

対人・対物損害に関しては、一定の損害額までは自賠責保険で補償することができます。しかし、自賠責保険での補償限度額を超える金額は、自分自身で補償しなければなりません。

高額な損害賠償責任を負った場合、手元の資金だけで支払いをするのは困難でしょう。そのため、万が一の事態を想定して、対人・対物補償は無制限に設定することをおすすめします。

ポイント② ダイレクト型と代理店型どちらを選ぶか

ダイレクト型は、インターネットや電話など非対面で保険契約を済ませられるのが特徴です。また、人件費や広告宣伝費といった経費を抑えやすいことから、通常よりも保険料が割安です。その一方で、必要な補償内容を自分自身で調べなければならず、交通事故が発生したときは加入者自身が保険会社に連絡をする必要があります。

自動車販売店などで加入できる代理店型の自動車保険は、ダイレクト型よりも保険料は割高である代わりに代理店担当者の手厚いサポートが期待できます。たとえば、自動車保険に加入するときは、担当者に直接相談しながら補償内容を決められます。また、交通事故を起こしたときは、代理店の担当者が保険会社や事故相手とのやりとりを代行してくれることがあります。

自分自身がどのように交通事故に備えたいのか考えておきましょう!

まとめ

今回は自賠責保険と自動車保険の違い、自動車保険の補償内容や加入検討時のポイントについてご説明しました。実際に自動車保険の加入を検討する際には、以下のポイントを押さえておきましょう。

- どのように交通事故に備えておきたいのか考えておく

- 補償内容や事故対応(サービス)、保険料の違いに注目しながら、必要な補償を受けられる商品を選ぶ

- 以下のタイミングで保険料や補償内容の見直しを行う

- 更新(満期)案内が届いたとき

- 車を買い替えたとき

- 運転者の範囲や年齢条件が変わったとき

- 車の使用目的が変わったとき

上記のポイントを押さえつつ、多くの保険プランから自分に合った補償内容を選択するのは難しいため、保険選びで迷った際には保険のプロと一緒に考えることをおすすめします!

まずは一度、保険コンパスでプロのファイナンシャルプランナーと最適なプランを確認してみませんか?

ぜひお気軽にご相談ください。お待ちしております♪

上記のポイントを押さえつつ、多くの保険プランから自分に合った補償内容を選択するのは難しいため、保険選びは保険のプロと一緒に考えることをおすすめします!

ぜひお気軽にご相談ください。お待ちしております♪

保険コンパスなら、何度でも相談無料です!

ご予約はこちらから♪

僕を見つけたらなでなでしてね♪

店頭で待ってるよ~!