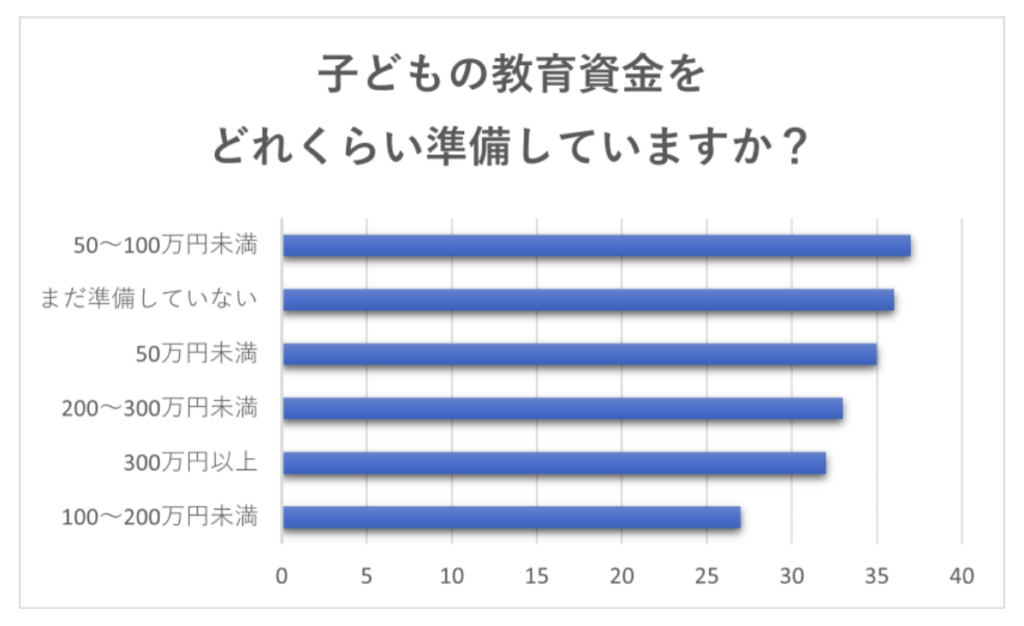

小学生以下の子どもを持つ学資保険未加入者を対象に「現在、子どもの教育資金はどのくらい準備していますか?」とアンケート調査をおこなった結果、教育資金をしっかり準備している家庭、用意し始めた家庭、まだ準備していない家庭と満遍なく結果が分かれました。

- ■調査概要

- 調査対象者:小学生以下の子どもがいて、学資保険に未加入の方

- 有効回答数:200名

- 調査期間:2022年3月10日~3月13日

- 調査方法:編集部独自

しかし、「50万~100万円未満」「まだ準備していない」「50万円未満」を合わせると約半数の人がまだ十分な教育資金を用意できていないことがうかがえます。

教育資金を貯められる保険商品としては、学資保険があります。「子供の教育資金を準備するために、学資保険に加入する必要はあるのだろうか」と悩んでいる人も多いのではないでしょうか。

本記事では、学資保険の保障内容やメリット、デメリット、必要な人の特徴を解説します。

学資保険とは子どもの教育資金を準備できる保険

学資保険は、子供の教育資金を準備するための保険です。 保険料を毎月支払うことで、所定のタイミングで満期保険金や祝い金などを受け取ることができます。 また、教育資金の貯蓄だけでなく保障が手厚い学資保険もあります。

学資保険の保障内容

学資保険に加入し保険料を支払うと、被保険者(保障の対象になる人)の子供が18歳や17歳などの年齢になったとき学資金を受け取れます。

また子供が22歳や21歳など所定の年齢に達して保険期間が満了すると、満期保険金を受け取れるのが一般的です。受け取った満期保険金や学資金は、入学金や授業料、制服代、社会人の準備費用などさまざまな支払いに充てられます。

さらに保険会社によっては、小学校や中学校、高校などへ進学するたびに祝い金を受け取れる学資保険に加入することも可能です。学資金や満期保険金、祝い金を受け取れるタイミングは、保険会社によって異なります。

なお満期を迎えるまでに、被保険者である子供や孫などが亡くなったとき、死亡給付金が支払われるのが一般的です。死亡給付金額は、払い込んだ保険料の相当額からすでに支払われた祝い金や学資金などが差し引かれた金額となります。

学資保険に付帯できる特約

学資保険は、特約を付帯して保障を手厚くできる場合があります。学資保険に付帯できる特約の種類は、以下の通りです。

| 保険料払込免除特約(特則) | 契約者(親や祖父母)が亡くなったり高度障害状態になったりしたとき、以後の保険料の払い込みが免除される特約 |

|---|---|

| 医療特約 | 学資保険の被保険者(子供や孫)が、病気またはケガで入院や手術をしたときに所定の給付金が支払われる特約 |

| 傷害特約 | 被保険者(子供や孫)が不慮の事故によって、ケガをした場合に保険金が支払われる特約 |

| 育英年金特約 | 契約者(親や祖父母)が亡くなったり高度障害状態になったりしたとき、満期になるまで年金を受け取れる特約 |

| 災害特約 | 被保険者が保険期間中に不慮の事故によるケガで亡くなったり所定の身体障害になったりしたときに保険金が支払われる特約 |

選択できる特約は保険会社によって異なりますが、保険料払込免除特約については、ほとんどの学資保険に付帯でき、付帯を選択できるところと、自動付帯となっているところがあります。

学資保険はおすすめしないと言われる理由

インターネットなどで学資保険について調べると「学資保険はおすすめしない」という意見を目にすることがあります。子供の教育資金を準備する際に役立つ学資保険が、なぜおすすめしないといわれているのでしょうか。その理由は、利回りの低さであると考えられます。

払い込んだ保険料の総額に対して、受け取った満期保険金や祝い金などの合計額の割合を「返戻率」といいます。返戻率は「満期保険金や祝い金などの総額÷払い込んだ保険料の総額)×100で算出が可能です。

例えば、満期保険金や祝い金などの受取総額が300万円、払込保険料総額が280万円である場合、返戻率は300万円÷280万円×100≒約107%となります。

返戻率が100%を超えていると、払い込んだ保険料以上の満期保険金や祝い金を受け取れることを意味します。学資保険は、返戻率が100%を上回るものを選ぶのが望ましいですが、中には100%を下回り「元本割れ」となるものもあるのです。

また2022年3月現在における、学資保険の返戻率は、高くても110%弱となっています。10〜20年弱も加入して1割程度しか増えないのであれば、自分自身で運用して資産を増やしたほうが良いと考える人もいるようです。

学資保険が必要な人と不要な人の特徴

学資保険が不要であるという意見もありますが、必要かどうかは家庭の状況や個人の考え方によって異なります。ここでは、学資保険の必要性が高い家庭と不要であると考えられる家庭それぞれの特徴を見ていきましょう。

学資保険の必要性が高いと考えられる家庭

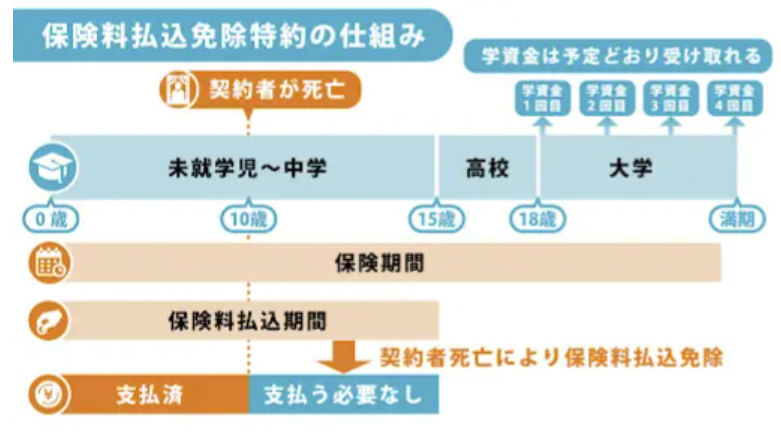

教育資金を積み立てながら万一に備えたい家庭にとっては、学資保険の必要性は高いと言えます。学資保険の多くには保険料払込免除特約が付帯されており、契約者である親に万一の場合、以後の保険料の払い込みは免除されます。

そして子供は、所定の年齢に達すると、予定通り保険金や祝金を受け取れるため、親が万一の場合でも教育資金を子供に残すことが可能です。

大学の入学金や初年度の授業料など、必要なタイミングが決まっている教育費用を支払うための資金を準備したいのであれば、学資保険への加入を検討すると良いでしょう。

また計画的に貯蓄するのが苦手な家庭にとっても、学資保険の必要性は高いのではないでしょうか。学資保険に加入すると、毎月決まった日に口座振替やクレジットカード払いなどで保険料を支払っていきます。お金があるとついつい使ってしまうという方でも、学資保険に加入することで計画的に教育資金を積み立てていける可能性があります。

学資保険が不要と考えられる家庭の特徴

子供の教育資金を貯蓄ですでに準備できている方にとっては、学資保険は不要な可能性があります。例えば、貯蓄がすでに300万〜500万円ほどあり、子供が大学や専門学校などに進学するまで、手をつけずに置いておけるのであれば、学資保険の必要性は低いと考えられます。

自分自身で積極的に資産運用をして、教育資金を積み立てていきたいと考えている方にとっても学資保険の必要性は低いかもしれません。払い込む保険料や将来受け取れる学資金・満期保険金などが、学資保険の加入時に確定するためです。

学資保険のメリット・デメリット

さまざまな保障を受けられる学資保険ですが、自分に必要かどうかを判断するには、 メリット・デメリットについて理解しておく必要があります。

学資保険のメリット

学資保険に加入するメリットは、以下の4点です。

- 毎月引き落としで確実に貯められる

- 万が一のときも保険金や祝金が支払われる

- 特約で保障を手厚くできる

- 生命保険料控除の対象

毎月引き落としで確実に貯められる

学資保険は、口座振替やクレジットカード払いなどで保険料を支払います。強制的に貯蓄ができるため、貯蓄が苦手な方にはおすすめです。

また、早期での途中解約は元本割れリスクがあることから、 できるだけ長い間契約をする心理が働き、自然とお金が貯まっていきます。

万が一のときも保険金や祝金が支払われる

保険料払込免除特約が付帯されている学資保険に加入すると、契約者である親が死亡したり所定の高度障害状態に該当したりしたあと、以後の保険料を払い込む必要はありません。

その後も学資保険の契約は継続され、所定の年齢に子供が達すると、保険金や祝い金などが支払われます。親の万一に備えつつ、子供の教育資金を準備できる点が学資保険のメリットです。

特約で保障を手厚くできる

学資保険の中には、病気またはケガによる入院や手術を保障する「医療特約」や、親が万一のときに保険期間の満了まで子供に年金が支払われる「育英年金特約」を付帯できるものがあります。

希望に応じて保障を手厚くできる点も、学資保険のメリットの1つです。

生命保険料控除の対象

生命保険料控除は、1年間で払い込んだ保険料に応じた一定金額を、所得から差し引いてくれる制度です。所得税や住民税は、課税の対象になる所得に税率をかけて税額を計算します。生命保険料控除によって課税の対象になる所得が減ることで、所得税や住民税を減らせる可能性があるのです。

学資保険に加入して支払った保険料は、一般生命保険料控除の対象です。学資保険に加入したのが平成24年1月1日以降であれば、所得税を計算するときは最大4万円、住民税の計算時は最大2.8万円が課税所得から控除されます。

なお、生命保険の控除についてはこちらでより詳しく解説しています。

学資保険のデメリット

- インフレになると不利

- 途中解約すると元本割れのリスクがある

- 保障を充実させると、返戻率が低くなる

- 保険会社が破綻した場合、保険金が減額される恐れも

インフレになると不利

学資保険は、加入時に払込保険料と学資金や満期保険金、祝い金の受取額が決まります。 そのため、インフレが起こると、学資保険で貯蓄した資産価値が減少します。

インフレとは、簡単にいえば景気が良くなって物価が上昇することです。モノの価値とお金の価値は、相反する関係にあるため、物価が上昇すると貨幣の価値は下がります。

例えば、加入から18年後に200万円の満期保険金を受け取れる学資保険に加入するとしましょう。18年後の日本でインフレが進んでいると、満期保険金の200万円は、加入時の物価をもとに換算すると150万円の価値しかなくなっているかもしれません。

途中解約すると元本割れのリスクがある

学資保険を途中解約した場合、解約返戻金が払込保険料よりも少なくなる元本割れの状態になることがあります。

もし、保険料の支払いが厳しければ、解約返戻金の範囲内で立て替える「自動振替貸付制度」や、 解約返戻金の一部を立て替えて保険会社から借り入れができる「契約者貸付制度」を使うのも一つの手です。 ただし、どちらも解約返戻金が少ないと利用できません。

保障を充実させると、返戻率が低くなる

学資保険に特約をつければつけるほど、返戻率が低くなります。特約を付けると、払い込んだ保険料の総額は増えますが、満期保険金や祝い金の受取額は変わらないためです。

子供の教育資金を貯蓄するために学資保険に加入するのであれば、付帯する特約は払込免除特約など最低限のものに絞ったほうが良いでしょう。

保険会社が破綻した場合、保険金が減額される恐れも

学資保険に加入後、保険会社が破綻した場合は、 契約は「生命保険契約者保護機構」によって保護されます。 救済保険会社が現れた場合は、その会社に契約が移行し、現れなかった場合は、 「生命保険契約者保護機構」が設立する承継保険会社または保護機構自身へ移行します。

契約内容は基本的に継続されますが、保険金を支払うために積み立てている責任準備金は、 90%までしか補償されません。そのため、学資保険を契約している生命保険会社が破綻してしまうと、契約時に決めた保険金や祝い金の満額を受け取れない可能性があるのです。

学資保険を選ぶときのポイント

学資保険を選ぶとき、最初から返戻率を比較するのはおすすめできません。まずは、準備する教育資金や毎月払い込める金額などを確認したうえで、返戻率を比較して学資保険を選びましょう。

どの教育資金を準備するか考える

学資保険は、将来必要になる教育資金を準備するために加入する保険です。まずは、どの教育資金を準備するか考えたうえで、加入する学資保険を選ぶことが重要です。

例えば、大学へ進学するための資金を重点的に準備したいのであれば、子供が18歳や17歳になったときに、まとまった学資金や保険金を受け取れる学資保険を選ぶと良いでしょう。また、大学入学後の授業料を準備したいのであれば、子供が18〜22歳まで学資金・保険金を毎年受け取れる学資保険が適していると考えられます。

最後まで払える金額を考える

学資保険に加入したあとは、月に1回や年に1回などのタイミングで保険料を払い込んでいきます。加入時に、一括で保険料を払い込むことも可能です。また保険料を払い込む期間は「10歳まで」「18歳まで」などの選択肢があります。

払込期間を短くしたり払込回数を少なくしたりするほど、保険料の払込総額は少なくなって返戻率は高くなります。その反面、1回あたりに払い込む保険料も高くなっていきます。

学資保険の場合、保険料の払込期間は、10年や18年など長きにわたるのが一般的です。途中で世帯収入が低下したり生活費が増えたりしても、解約することなく払い込める予算を考えて、保険料の払込額や払込期間を検討しましょう。

返戻率を確認・比較する

最後に、保険会社ごとの返戻率を比較し、もっとも高いところに加入します。例えば、以下の条件で学資保険に加入するとしましょう。

- 保険料払込期間:10歳まで(月払い)

- 満期保険金:300万円

- 付帯する特約:保険料払込免除特約のみ

上記の条件において、A社の保険料が月額24,000円、B社が月額25,000円であるとき、保険料の払込総額と返戻率はそれぞれ以下の通りです。

| A社 | B社 | |

|---|---|---|

| 保険料払込総額 | 288万円 (24,000円×12か月×10年) | 300万円 (25,000円×12か月×10年) |

| 返戻率 | 約104.2% (300万円÷288万円) | 100.0% (300万円÷300万円) |

月々の保険料は1,000円の差ですが、保険料払込総額は12万円、返戻率は約4.2%もの差が生じる結果となりました。モデルケースにおいては、A社の学資保険に加入したほうが良いと考えられます。

このように、資金が必要なタイミングや予算をもとに契約内容を決めて比較することで、ご自身に合った学資保険を選びやすくなります。

学資保険以外で教育資金を準備する方法

教育資金を準備するときは、学資保険以外の方法も検討しましょう。学資保険以外で教育資金を準備する方法は、次の通りです。

- 貯蓄する

- 低解約返戻金型終身保険

- NISAで運用する

- 祖父母などから資金を贈与してもらう

貯蓄する

教育資金を、定期預金や財形貯蓄で準備するのも方法です。定期預金で積み立てるのであれば、毎月決まった日に一定の金額を、普通預金口座から定期預金口座に振り替えてくれる「自動積立定期預金」を利用すると良いでしょう。

また、勤務先の財形貯蓄を利用し、給与やボーナスから一定金額を積み立てると、貯蓄が苦手な方でも計画的に教育資金を準備しやすいです。

低解約返戻金型終身保険に加入する

低解約返戻金型終身保険は、保険料の払込期間中の返戻金が従来の終身保険よりも低く設定されています。その分、支払う保険料は従来の終身保険よりも安いのが特徴です。

払込期間が終わると、払い込んだ保険料以上の解約返戻金を受け取れるため、教育資金を準備するために低解約返戻金型終身保険を活用できます。

NISAで運用をする

NISAとは、金融商品から得られる利益が非課税になる制度です。金融商品の売却や配当金の受取などで利益を得ると20.315%の税金がかかりますが、NISAの口座を通じて購入すると課税されません。

教育資金の積立に適していると考えられるのは、長期間にわたる積立投資を支援する「つみたてNISA」です。つみたてNISAであれば、毎年40万円までの投資について最長20年にわたって運用益が非課税となります。

ただし、つみたてNISAのみで教育資金を準備すると、資金が必要なときに元本割れしている可能性があります。貯蓄や貯蓄型保険などと組み合わせてリスクを抑え、元本割れによって必要なタイミングで資金が不足しないように対策することが大切です。

祖父母などから資金を贈与してもらう

教育資金を積み立てるのではなく、祖父母から援助してもらうのも方法です。「小学校への進学時にランドセルを買ってもらった」「高校進学時に入学金を援助してもらった」など、必要なタイミングで教育資金を援助してもらうと、1年間に110万を超えない場合は、贈与税は課税されません。

「将来的に子供が大学へ進学するための資金を援助してもらう」といったケースでは、必要なタイミングで教育資金が贈与されていないため、贈与税の課税対象になってしまいます。そこで「教育資金の一括贈与に係る贈与税非課税措置」を利用すると、最大1,500万円までの教育資金贈与が非課税となります。

非課税措置を利用して贈与できるのは、令和5年(2023年)3月31日までです。また、制度を利用する際は、金融機関と契約を結んで専用の教育資金口座を開設する必要があります。

まとめ

学資保険に保険料払込免除特約が付いていれば、契約者である親や祖父母が万一のときには保険料の払い込みは免除され、子供は予定通りに保険金や祝い金を受け取れます。必要になるタイミングが決まっている教育資金を準備するのであれば、学資保険は有効な選択肢でしょう。

一方で、教育資金を準備する手段は、学資保険の他にも、低解約返戻金型終身保険やNISAを用いた投資、貯蓄などさまざまな種類があります。それぞれの特徴を理解したうえで、複数の方法を組み合わせ、将来必要になる教育資金を準備していきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。