事故によるケガや病気による入院には、何かと「お金」がかかります。

そこで多くの方の助けになるのが、生命保険です。 生命保険文化センターの「生活保険に関する全国実態調査」では、令和3年度における生命保険世帯加入率は89.8%にもなると発表しています。

その一方で、中には「生命保険はいらない」といって加入しない方もいます。

今回は生命保険がいらないといった考えに至る理由や、 独身者における生命保険の必要性、最低限入るべき保険を解説します。

現在生命保険に加入していない方は、是非参考にしてみて下さい

出典:公益財団法人 生命保険文化センター「2021(令和3)年度 生命保険に関する全国実態調査」

「生命保険はいらない」と言う人の声

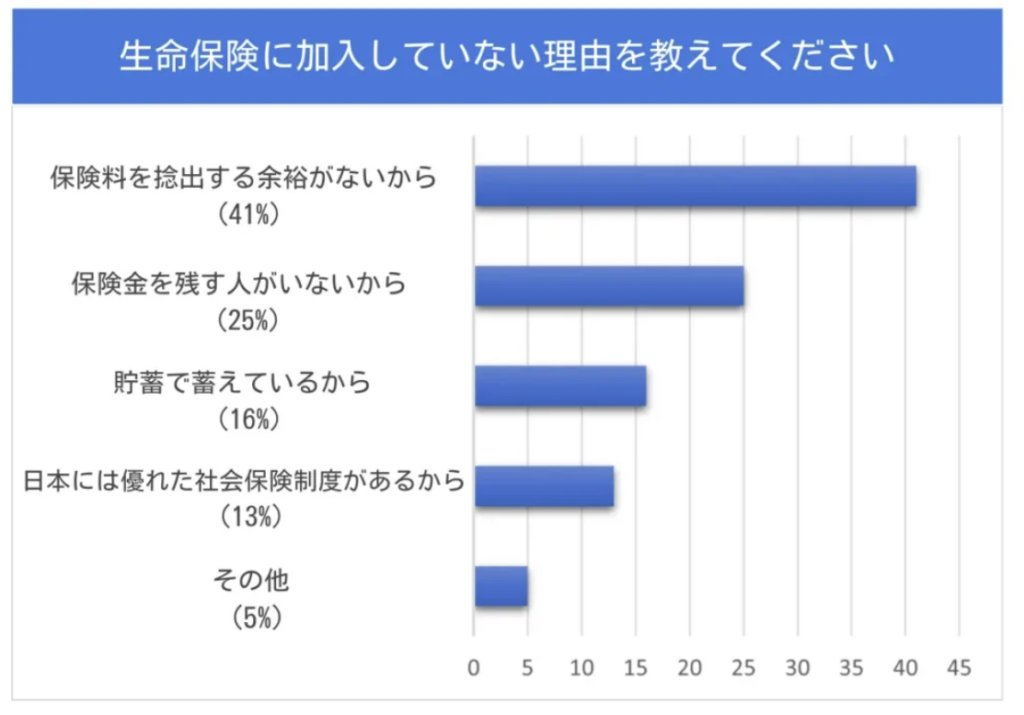

■調査対象:20代~60代の男女

■有効回答数:100人のうち保険に入っていないと回答した33人

■調査期間:2022年2月10日~2月14日

■調査方法:編集部独自

冒頭で解説した通り、生命保険は有事の際に助けとなる商品です。 基本は「生命」つまり死亡したときの保障をしてくれるものですが、教育費や老後資金の積み立て目的のものや、ケガや病気など医療面の保障を含む場合もあります。

このように、一見すると利点の多い生命保険を必要ないとする理由にはどんなものがあるのでしょうか。 ここでは、アンケートによる実際の声を見ていきましょう。

保険料を捻出する余裕がないから

もっとも多い理由が、保険料を捻出する余裕がないというものでした。

たしかに、生きていくために必要な食費や住居費、光熱費といった支払いを優先していくと、保険にかける余裕がない人も多いでしょう。

しかし、家計が厳しい状況で世帯主に万が一のことがあれば、家計はより一層厳しいものになってしまいます。保険があれば、最低限の入院費や手術費用などは賄える可能性が高いです。保険をひとつのセーフティーネットとして活用することも考えておきましょう。

現在、加入している保険があり、家計の悪化で継続が難しい場合には、保険を払済保険にしたり、保障を減額したりすることで保険料負担を抑える方法もあります。保険会社によって対応は異なりますが、困ったときは一度相談してみるといいでしょう。

保険金を残す人がいないから

「生命保険は家族のためのもの」というイメージがあるため、家族がいなければ生命保険は必要ないと考える意見もありました。

しかし生命保険は、家族がいる人だけのものではありません。長く加入した後に解約すれば、まとまった解約返戻金を自分のために使えます。今は残す人がいなくても、いずれ誰か大切な人ができるかもしれません。また、老後資金の積み立てに特化した個人年金保険という生命保険もあります。

生命保険は、決して家族がいる人限定の保険ではありません。将来の自分のために加入することも考えてみてはいかがでしょうか。

貯蓄で蓄えているから

「貯蓄が十分あるから、生命保険は必要ない」という意見もありました。

たしかに、生命保険は万が一の際に必要な資金を支払える余力がない場合に活用するものです。万が一のことが起きても入院費や治療費だけではなく、残りの生活を貯蓄で賄えるのであれば生命保険は不要でしょう。

重大な病気やケガの場合、仕事ができず収入がなくなることも想定しなければなりません。100万円程度の貯蓄では、病気やケガの備えとしては心もとないでしょう。自身の貯蓄について、どこまで余裕があるのかを考えることも大切です。

独身者はいらない?生命保険の必要性が高い人・低い人

生命保険に加入する必要性が高い人と低い人、それぞれのケースを具体的に解説します。

生命保険の必要性が高い人

最初に、生命保険の必要性が高い人について解説します。 紹介する条件に当てはまる場合は、一度生命保険への加入を検討した方がよいでしょう。

生命保険の必要性が高い人

・家計に占める収入の割合が高い人

・貯蓄などの資産がない人

・子育て世帯の人

家計に占める収入の割合が高い人

従来の生命保険といえば、世帯主である夫が加入する形が一般的でした。

しかし最近は共働き家庭が増え、毎月の家計を夫婦2人で支えているケースもあります。この場合、家計に占める収入の割合が多い人ほど、何かあったときに残された家族が困窮する可能性があります。

子どもがいない共働きで貯蓄も収入も十分にある場合は別ですが、その人の収入がなければ家計をやりくりできない場合は、生命保険の必要性が高くなるのです。

それぞれの収入が無くなると家計がどうなるのか想定し、必要性を考えてみてください。

貯蓄などの資産がない人

医療費や生活費を賄うだけの貯蓄がない方も、 生命保険の必要性は高いといえます。

特に重大な疾病やケガを負った際は、単純な治療費だけでなく生活費も考慮しなければならず、 数百万円以上の支出が発生することも考えられます。 このとき、十分な貯蓄がなければ、治療費の支払いができなくなってしまいます。

しかし、生命保険に加入していればそれらのリスクをカバーできます。 資産がない方こそ、生命保険に加入するメリットがあるといえるでしょう。

子育て世帯の人

子育て世帯には子どもが独り立ちするまでの扶養義務があるため、生命保険の必要性が高いです。

子どもが小さいうちに万が一のことがあると、残された家族が一人で子育てと教育資金の用意をしなければなりません。子ども1人あたりの教育資金は、すべて公立でも1,000万円はかかるといわれる時代です。

仕事や家事・育児を担う人がいなくなれば、家計に与えるインパクトは非常に大きくなります。配偶者のためにも、子どものためにも、生命保険に備えておくことが大切です。

生命保険の必要性が低い人

次に、生命保険に加入する必要性が低い人について見ていきましょう。 ただし、あくまでも「入らなくても重大な問題には繋がりにくい」という認識で捉えて下さい。

生命保険の必要性が低い人

・貯蓄などの資産があり有事の際も賄える人

・扶養家族のいない独身者

貯蓄などの資産があり有事の際も賄える人

生命保険には有事の際のコストをカバーする役割があります。 しかし、万が一のトラブルに対応できるだけの十分な貯蓄がある方は、生命保険に入る必要性は低いといえるでしょう。

あくまで一つの目安ですが、次のポイントをカバーできるだけの貯蓄があれば「十分な貯蓄ができている」と言えます。

- ・病気やケガをした際の入院、通院費用

- ・病気やケガで仕事を休んだり、失業したりしたときでも、一定期間生活できるだけの生活費

- ・死亡後に、残された家族が今の家で生活していけるだけの資産

扶養家族のいない独身者

扶養家族のいない独身者は、死亡時の金銭的な備えを考慮する必要性が低いです。

万が一のことが起きても、一定の葬儀代があれば葬儀を執り行う親族が困る可能性もなさそうです。「自分の葬儀代程度は貯蓄で残せる」という人は、 生命保険に加入していなくても大きな問題には繋がりにくいでしょう。

その一方で、将来的に結婚して家族を持つ意思がある場合や、 親、兄弟等を扶養する場合はこの限りではありません。また、独身であっても入院等で生活費を稼ぐことができないケースは発生します。 あらゆる事態を想定しておく必要はあるでしょう。

生命保険に入らないことで起こりうるデメリット

ここからは、生命保険に入らないことのデメリットを解説します。 未だ生命保険に加入していない方はぜひ参考にしてみて下さい。

万が一の保障を受けられない

最大のデメリットの1つは、万が一の際に保障を受けられないことです。

ガンや心筋梗塞・脳卒中などの病気は誰にでも起こりうることであり、年齢が上がる毎にリスクも高まります。 さらに、病気の状況によっては治療費や入院費用が高額になる可能性があり、備えがないと対応に困ることになるかもしれません。

残された家族の生活が困窮する可能性がある

保険商品によっては家族に対して大きなお金を残すことができますが、 加入していなければもちろん受け取れるお金はありません。 もし十分な貯蓄がなければ残された家族のその後の生活が困窮してしまう可能性が高くなります。

生命保険は、 自分の収入によって生活している家族の人生を守る意味合いもあるのです。

生命保険の必要性が低い人でも入っておきたい保険とは?

ここまで解説してきた通り、生命保険の必要性は扶養者の有無や貯蓄状況によって大きく異なります。 結論として、加入しなくても大きな問題はないケースもあります。

しかし、人生において起こり得るトラブルは自分のケガや病気に限ったことではありません。 そこで、ここでは生命保険以外に最低限入っておいた方がよい保険を解説します。

火災保険・地震保険などの「家に対する保険」

大切な家を火災や地震といった災害から守る保険は、必要性が高いです。

まずマイホームの購入で住宅ローンを利用する場合は、金融機関から火災保険の加入を義務づけられます。地震保険は任意加入ですが、大切なマイホームが災害にあったときの損害額は非常に大きいため、火災保険とあわせて加入すると万一の際も心強いでしょう。

また、賃貸住宅に入居する際には、不動産会社から賃貸住宅専用の火災保険への加入を求められることが多いです。法的な加入義務はありませんが、契約しなければ物件を貸してもらえない可能性もあるため、加入する人が大半でしょう。

このように、マイホームでも賃貸でも何かしらの火災保険は必要です。火災や自然災害は被害にあったときの損害額が甚大になりやすいため、必ず加入して備えておきましょう。

自賠責保険・任意保険などの「車に対する保険」

車を所有している場合は、車に対する保険も必要です。

自動車保険には法律で加入が義務づけられている自賠責保険と、任意で加入する任意保険があります。自賠責保険はおもに交通事故を起こした際の相手方への補償がされるもので、任意保険は相手方から自分への補償、自損事故まで補償するものです。

法的には自賠責保険だけでも問題ありませんが、自賠責保険だけでは補いきれない損害が発生する可能性もあります。

自分に何の落ち度がなくても、走行中に対向車がぶつかってきたり、自動車本体が盗難にあったりする可能性はゼロではありません。そんなときに任意保険がなければ、損害額はすべて自身の貯蓄から捻出することになります。

万が一のことを考えると、自賠責保険に加えて任意保険の加入も検討しておくと安心です。

まとめ

生命保険の必要性は、家族構成や資産の状況によって異なります。

独身で扶養家族もおらず、貯蓄もある人の場合は必要性が低いですが、この先ずっと家族構成やライフプラン、資産状況が変わらないとは言えません。そのため現時点では必要ないという人でも、定期的に「今の自分に生命保険は必要か」を見直すことが大切ではないでしょうか。

また、生命保険が必要なくても、万が一事故にあったときの損害額が甚大になりやすい「家」や「自動車」の保険は、必要性が高いです。家や自動車の保険も含めたうえで、定期的に保険の必要性を見直し、その都度適切な保障を備えるようにしてください。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。