医療保険に加入している?

将来の病気やケガなどで、治療が必要になった場合の経済的な負担をカバーしてくれる医療保険。 公的医療保険だけではカバーしきれない部分を補填できるため、医療保険に加入しようと考える人は多いです。

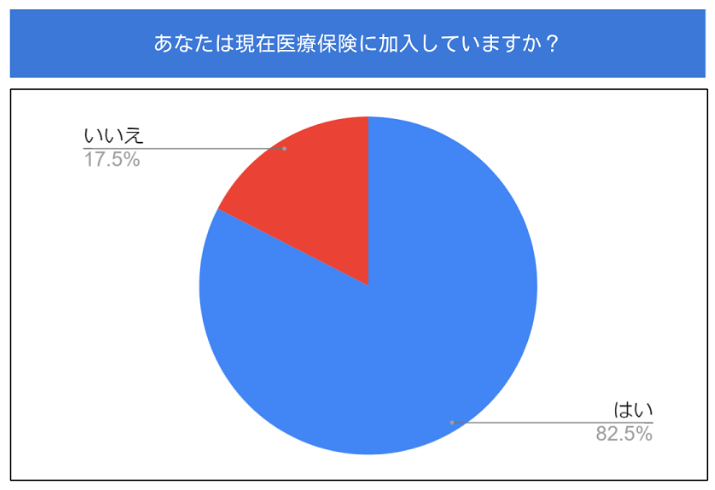

2020年10月におこなった編集部の独自調査によると、 アンケートに回答した人のうち82.5%は現在医療保険に加入していることが分かっています。

その一方で、残りの17.5%の人は医療保険に加入していないと回答しており、 多くの人が医療保険に加入しているものの、一定数の人は民間の医療保険で病気やケガに備えていないようです。

今後の備えとして医療保険に加入すべきかどうかを判断できるよう、 ここでは、医療保険の概要や加入するメリット、医療保険の必要性について詳しく説明します。

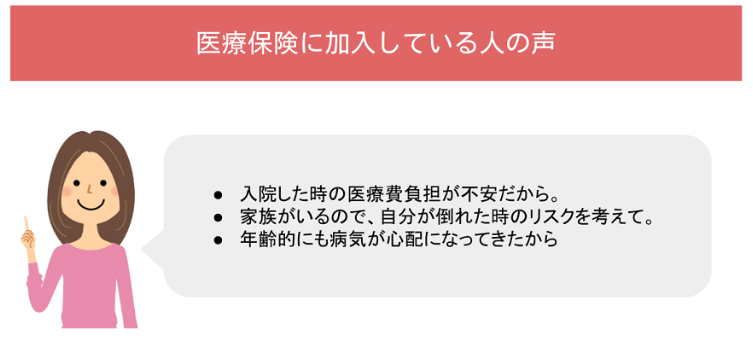

医療保険に加入している人の意見

医療保険に加入している人の意見を聞いてみると、 「入院したときの医療費負担が不安だから」や「家族がいるので、自分が倒れたときのリスクを考えて加入している」、 「年齢的にも病気が心配になってきたから」といった理由で病気やケガに備えていることが分かりました。

ある程度の医療費は公的医療保険でカバーできるものの、病気やケガの状況や治療方法、 治療期間などによっては、大幅に自己負担額が増えるリスクがあります。 治療が必要になった人が家計を支えている人物である場合、 病気やケガによって収入が減少してしまい安定的な生活を維持するのが難しくなってしまう危険性もあることから、 もしものことを考えて医療保険に加入しておくと、安心して日常生活を送れるようになるでしょう。

医療保険に加入していない人の意見

一方、医療保険に加入していない人の意見を聞いてみると、 「医療保険に加入するほどの病気を患っていないから」や「今現在、将来のことまで考える余裕がない」、 「どの保険がいいのか分からない」といった理由で、将来の病気やケガへの備えをしていないことが分かりました。

医療保険に加入する金銭的な余裕がなかったり、年齢的に病気を患うリスクが少なければ、 医療保険に加入する必要性が低いと考えるようです。 しかし、年齢を重ねるとともに健康状態が悪化するリスクが増えることや、 それによって保険料が高くなりやすいことなどを考えると、 早い段階で医療保険に加入しておいたほうがよいかもしれません。

また、医療保険を取り扱っている保険会社はたくさんあるため、 保険会社ごとの医療保険の特徴や違いを正しく理解しておくことも重要。 ライフプランに適した備えをできるよう、余裕を持って医療保険について考えておくことも大切です。

そもそも医療保険とは

医療保険と聞くと、将来の病気やケガに備える保険というイメージがありますが、 「具体的にどのようなケースであれば保険金を受けとれるのか」や 「定期保険と終身保険それぞれの強みは何か?」といったことまで理解できている人は少ないです。

適切な医療保険に加入するためには、 そもそも医療保険でどのような保障が受けられるのかを知っておくことが重要。

ここでは、医療保険の保障内容や保険期間について詳しく説明します。

医療保険の保障内容

医療保険の保障内容には、大きく分けて以下の3つがあります。

- 入院給付金

- 手術給付金

- 特約による保障

入院給付金は、所定の入院給付日額を入院日数分受け取れるもの。 加入する医療保険ごとに保障の対象となる入院日数が決まっていることから、 人によって保障してもらえる日数が異なります。 保障日数を長く設定するほど長期入院に備えられるので安心ですが、 それだけ保険料が高くなりやすいので注意が必要です。

手術給付金は、病気やケガによって手術を受ける場合に保障を受けられるもの。 受けられる保障は「入院給付金日額の〇倍」のように決められているケースが多いため、 設定する入院給付金日額が増えるほど手厚い保障を受けられるのが一般的です。 手術の術式や、入院中の手術か外来での手術かといった条件によって受け取れる金額が変わることから、 保険会社ごとにどのようなルールを設定しているかを確認しておくことが大切になります。

ほかにも、公的医療保険の対象外となる先進医療を受けた場合に保障してもらえる「先進医療特約」や、 乳がんや子宮がん、子宮筋腫や帝王切開といった、女性特有の治療を受ける際に保障してもらえる「女性疾病特約」、 がんや脳卒中、急性心筋梗塞や高血圧性疾患といった生活習慣病によって入院や手術を受ける場合に保障してもらえる「生活習慣病特約」といった特約による保障を用意できるのも、 医療保険の特徴。将来備えたいリスクに応じて必要な保障を選べるので、 より安心して日常生活を送れるようになるでしょう。

医療保険の保険期間

医療保険の保険期間は、大きく分けると以下の2つになります。

- 定期医療保険

- 終身医療保険

定期医療保険は、期間を限定して病気やケガによる入院や手術を保障するもの。 保険期間は限定されますが、そのぶん保険料を抑えやすくなるのがメリットです。 ただし、解約を申請しない限り自動的に契約が更新されるところが多いので注意が必要。 健康状態にかかわらず契約を更新することは可能ですが、更新時の年齢によって保険料が計算されるため、 保険料が高くなり保険料の支払いが難しくなるケースがあります。

一方、終身医療保険は、病気やケガによる入院や治療に対して一生涯備えられるもの。 加入した時点から保険料がずっと変わらないので、収支の計画を立てやすいのがメリットです。 ただし、途中で特約を追加したりすると保険料が高くなるので注意が必要。 また、加入時の年齢が高い場合は病気やケガのリスクが高くなるため、 年齢によっては保険料の支払いが困難になるかもしれません。

医療保険に加入するメリットは?

ここまで医療保険の保障内容や保険期間について説明してきました。 次に、医療保険に加入するとどのようなメリットがあるのかについて説明します。

医療保険に加入すると、以下の3つのメリットを受けられます。 「病気やケガをしたときにお金をもらえる」ということ以外にも、医療保険に加入するメリットがあるのです。

ここからは、医療保険に加入することによる3つのメリットについて詳しく説明します。

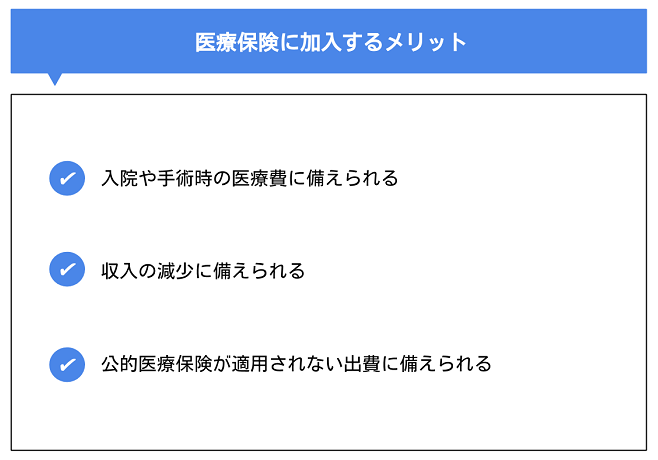

入院や手術時の医療費に備えられる

1つ目はもちろん、入院や手術時の医療費に備えられること。

病気やケガによって医療費がかかる時期は予測することができません。 どのような疾患を患うか、手術が必要になるほどの状態なのかによっても必要な医療費は異なることから、 なるべく家計に与える負担を抑えるためには医療保険に加入しておく必要性が高いといえます。

場合によっては貯蓄だけでまかないきれない治療費がかかるケースもあるため、 医療保険に加入していなければ、本当に受けたい治療を受けられなくなる危険性もあります。 時代とともに医療が進歩することを考えると、 将来的に幅広い選択肢から自由に治療方法を選べるようにするためにも、 医療保険に加入しておくメリットは大きいでしょう。

収入の減少に備えられる

2つ目は、収入の減少に備えられること。

医療保険に加入していれば、治療費を補えるのはもちろんのこと、 治療によって減少した収入をカバーすることもできます。 疾患によっては長期間仕事から離れなければならなくなるケースもあるため、 治療費の負担が増えて収入が減ってしまうと安定的な生活を送れなくなるかもしれません。

そのような経済的リスクを医療保険で補えるようにしておけば、 万が一収入が減少したとしても、安心して治療に専念できるようになります。

公的医療保険が適用されない出費に備えられる

3つ目は、公的医療保険が適用されない出費に備えられること。

病気やケガの多くは、公的医療保険を利用することで自己負担額を抑えられるようになっています。 しかし、入院中の食事代や個室を希望したときなどに発生する差額ベッド代といった費用は、 公的医療保険でカバーすることができないので、場合によっては自己負担が大幅に増えるかもしれません。 先進医療を受けるときも、高額療養費制度が適用されないため、 技術料に関しては全額自己負担しなければなりません。

医療保険に加入していれば、このような公的医療保険が適用されない出費を保障してもらうことが可能。 快適な療養生活を送るとともに、受けたい治療を自由に選べるようにするためにも、 医療保険に加入しておく必要性は高いといえます。

年代別に医療保険の必要性を解説

「医療保険のメリットは理解できたけれど、自分にはまだ必要ないのでは…」と考える人もいるかもしれません。 実際のところ、医療保険の必要性は、年齢によっても変わりそうですよね。

それぞれの年代ごとに抱えやすいリスクを知っておくと、 自分や家族が医療保険に加入する必要性があるのかの判断材料となります。 ここからは、年代別の医療保険の必要性について、ファイナンシャルプランナーの意見を参考に解説します。

子供が医療保険に加入する必要性

まずは子どもの医療保険の必要性から見ていきます。

乳幼児の場合、乳幼児医療費助成制度といった医療費の負担を軽減する仕組みが設けられている自治体があります。 その場合、子どもの医療費の支払いが免除されるか、 所定の金額のみ自己負担するように定められているケースが多いです。 そのため、制度が適用されている期間内は医療保険に加入する必要性は低いという考え方もできるでしょう。

ただし、乳幼児が入院した場合、親が仕事を休んで付き添うことがあるかもしれません。 仕事を休んで収入が減ってしまうと生活が不安定になる危険性があるので、 そのようなリスクに備えたいのであれば医療保険に加入しておいたほうがよいでしょう。

また、子どもが中学生や高校生までは医療費の助成が受けられる自治体も多くあります。 例えば足立区では中学3年生までの健康保険に加入している児童であれば、 基本的に医療費の自己負担分を助成してもらえます。 その他の自治体の多くが助成制度を設けているため、 お住まいの市区町村のサイトで調べてみると良いでしょう。

子どもの医療保険の必要性についてより詳しく知りたい方は、 こちらの記事をぜひご覧になってください。

子供の医療保険は必要?加入するメリットや保険の種類について解説|COMPASS TIMES|保険コンパス

20代が医療保険に加入する必要性

20代の場合、上の年代と比べてケガや病気のリスクが少ないため、 大きな保障を用意する必要性は低いと考えられます。 しかし、万が一の事故や入院・出産などで多額の医療費がかかることがあるため、 必要に応じて保障を手厚くしておくと安心です。

ただし、20代で収入が少ない時期は、 保障を手厚くすることで家計が苦しくなる危険性があるので注意が必要。 最低限の保障であれば保険料を安く抑えられるので、 収入の状況に応じて適切な医療保険に加入しておくのがおすすめです。

30代が医療保険に加入する必要性

30代の場合は、結婚して家庭を持つ人も多くなります。 子どもがいる家庭であれば、万が一ケガや病気で働けなくなった際の収入減少をカバーするためにも、 医療保険の必要性は高くなると言えるでしょう。

また30代女性の場合、出産を経験する人も多くなります。 厚生労働省が平成28年に行った調査によれば、第一子出生時の母の平均年齢は30.7歳でした。 医療保険は、正常分娩であれば医療保険は使えませんが、 切迫早産や帝王切開などの異常妊娠・異常分娩などでは医療保険を使えることもあるため、 出産を考えている場合は医療保険に加入する必要性が高いといえます。

30代女性が医療保険に加入するのであれば、今後乳がんや子宮筋腫といった女性特有の疾患にかかるリスクを考えて、 あらかじめ女性特約をつけたプランをセットにしておくと安心です。

40代が医療保険に加入する必要性

40代は、いろいろな病気にかかることが心配になる年代です。 なるべく長く病気やケガのリスクに備えたいのであれば、 定期型の医療保険では将来的に保険料が高くなるかもしれないので注意が必要。

60歳や65歳までに保険料を払い終えられるような終身医療保険に加入しておけば、 年金生活になってから保険料を払うことなく万が一の事態に一生涯備えられるのでおすすめです。

50代が医療保険に加入する必要性

50代では、40代と同様に病気にかかるリスクが高い年代です。 40代よりも年齢を重ねていることから、医療保険に加入する必要性がさらに高くなるといえます。

また、年齢を重ねてから定期型の医療保険に加入すると更新の時の保険料が高くなりやすいので、 加入した時の年齢で保険料が決まり、その後は更新のない終身型の医療保険に加入するのもおすすめです。 条件を満たすことで以降の保険料の支払いが免除される「保険料免除特約」をつけておけば、 病気やケガで所定の状態になったときに、保険料の支払いを気にせず治療に専念できるようになります。

60代以上が医療保険に加入する必要性

60代になると、老後の病気やケガに対する備えについて考える必要性が高くなります。 特に、会社などで団体保険や共済に加入していた人は、 定年退職することで万が一のときに保障を受けられなくなってしまうので注意が必要。

長生きする可能性を考えると、 病気やケガを一生涯保障してもらえる終身型の医療保険に加入するとよいでしょう。 ただし、公的医療保険が適用される病気やケガの場合、所得に応じて自己負担額に限度が設けられていることから、 そこまで大きな保障を用意する必要性はないかもしれません。

まとめ

ここでは、医療保険の概要や種類、 加入するメリットや年代別の医療保険の必要性について説明しました。

適切な医療保険に加入するためには、 どれくらいの保障がどれくらいの期間必要なのかを考えておくことが大切です。 ここで説明した内容を参考にして、 万が一のときに安心して治療を受けられる備えを用意しておきましょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。