医療保険に加入したほうが良さそう ではあるものの、種類や自分自身にあった商品がわからない人も多いのではないでしょうか。

医療保険には、社会保障制度の1種である「公的医療保険」と、民間保険会社が取り扱う「民間医療保険」の2種類があります。また、民間医療保険の種類は、掛け捨て型や終身型などさまざまです。

本記事では、医療保険の種類と選ぶ際のポイントについて詳しく解説します。

医療保険は「公的医療保険」と「民間医療保険」がある

まず「公的医療保険」と「民間医療保険」 に、 それぞれどのような違いがあるのか、見ていきましょう。

公的医療保険

公的医療保険は、 ケガ や病気などで病院にかかったときに発生する医療費の一部を負担する保険のことを指します。主に会社員が勤務先を介して加入する「健康保険」と、自営業の人などが加入する「国民健康保険」があります。

日本では「国民皆保険制度」によって、全国民は職業や年齢などに関わらず一人ひとりが必ず公的医療保険に加入する決まりになっています。

公的医療保険に加入している人は、受診する医療機関を自由に選ぶことができます(フリーアクセス)。また、医療機関の支払窓口に健康保険証を提示することで、診察や注射、投薬、手術などの医療行為を一定の自己負担で受けられる「現物給付」の制度である点も特徴的です。

民間医療保険

民間医療保険は、その名の通り民間の保険会社が販売している保険商品のことです。

民間医療保険 に加入すると、病気やケガを治療するために入院や手術などをしたとき、給付金が支払われます。公的医療保険が現物給付であるのに対し、民間医療保険は現金給付が原則である点が異なります。

また、民間医療保険に加入するかどうかは個人の判断に任せられているだけでなく、契約先の保険会社も自由に選ぶことができます。

ただし年齢や健康状態によっては加入できなかったり、一部条件付きでの加入になったりする場合もあるので、注意が必要です。

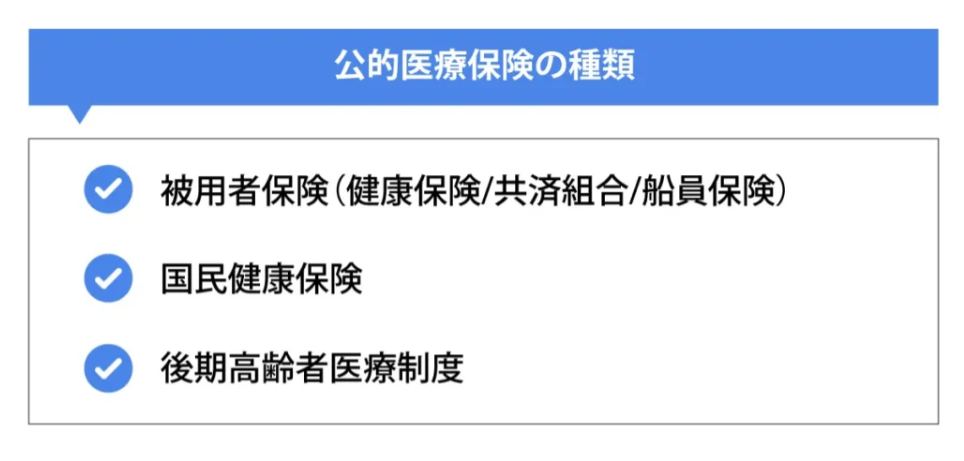

公的医療保険の種類

公的医療保険類は、大きく「職域保険」「地域保険(国民健康保険)」「後期高齢者医療制度」の3種類に分かれます。

被用者保険(健康保険/共済組合/船員保険)

職域保険とはつまり被用者保険のことです。この中でも、いわゆる会社員など企業に雇われた人を対象としたものが健康保険で、主に大企業で働く会社員が加入するのが「組合管掌健康保険」、中小企業の会社員は「協会けんぽ(旧政管健保)」に加入します。

一方、公務員の人は、「国家公務員共済組合」「地方公務員共済組合」などの共済組合に加入します。また、この職域保険には船員保険というものもあり、これは海上で働く船員の人を対象にした保険です。

国民健康保険

地域保険とは、一般的に国民健康保険と呼ばれているもので、職域保険に該当しない人たちが加入する保険です。主に自営業やフリーランス、農業者や漁業者などが対象となります。それぞれの市区町村が運営しているため、居住地域によって保険料は異なります。

後期高齢者医療制度

75歳以上になると、医療保険は「後期高齢者医療制度」に切り替わります。75歳の誕生日当日より資格が得られます。保険料は後期高齢者の人が個人単位で納付します。この医療保険制度が生まれた背景には、年々進む少子高齢化が一因にあります。

75歳以上の後期高齢者の割合が年々増加する中で、定年退職後に国民年金に切り替えると、医療費の支出が多くなりバランスがとれなくなってしまいます。

そこで、今までの老人保健制度が改正され、2008年にこの後期高齢者医療制度が制定されました。後期高齢者医療制度は、前述した職域保険や地域保険からの負担が4割、国や市区町村からの負担が5割、残りの1割を被保険者が負担するという仕組みです。

なお、2023年5月現在は、一定以上の所得がある人は2割負担、現役並みの所得がある人は3割負担となります。

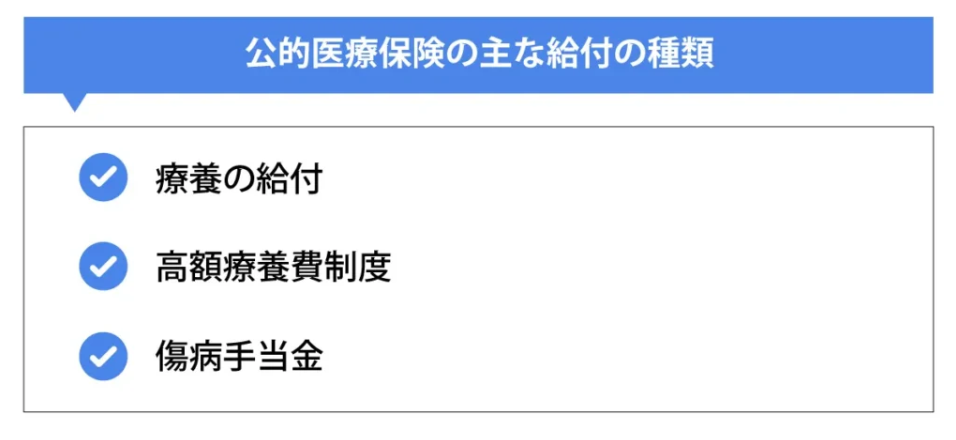

公的医療保険の主な給付の種類

では、公的医療保険に加入している人はどのような給付を受けられるでしょうか。代表的な給付をみていきましょう。

療養の給付

療養の給付とは、病院や診療所などの支払窓口に健康保険証を提示することで、 医療費の自己負担が最大3割で済む制度のことです。

医療費の自己負担割合は、被保険者の年齢や所得に応じて決まります。2022年(令和4年)10月1日以降の自己負担割合は、以下の通りです。

| 一般所得者等 | 一定以上所得者 | 現役並み所得者 | |

| 0歳〜義務教育就学前 | 2割負担 | ||

| 義務教育就学後~70歳未満 | 3割負担 | ||

| 70歳以上 75歳未満 | 2割負担 | 3割負担 | |

| 75歳以上 | 1割負担 | 2割負担 | |

※参考:厚生労働省「 我が国の医療保険について 」

高額療養費制度

高額療養費制度とは、ひと月あたりの自己負担した金額が一定の上限額を超えたとき、申請をすることで超過分を払い戻してもらえる制度のことです。

ひと月あたりの自己負担限度額は、被保険者の所得に応じて決まります。

例えば、40歳の人が病気を治療するために入院と手術を受け、ひと月に100万円の医療費がかかったとしましょう。

療養の給付を受けることで医療費の窓口負担は、100万円の3割である30万円となります。治療を受けた人の年収が500万円であった場合、ひと月あたりの自己負担限度額は次の通りです。

計算式

・80,100円+ (1,000,000円− 267,000円) × 1% = 87,430円

加入先の保険者に申請をすることで、30万円から自己負担限度額の87,430円を差し引いた212,570円を払い戻してもらえます。

また、公的医療保険の保険者(自治体や健康保険組合など)に「限度額適用認定証」を発行してもらっていると、医療費の窓口で負担する金額が自己負担限度額までとなります。

限度額適用認定証を交付してもらっていれば、多額の医療費を一時的に立て替える必要はありません。

傷病手当金

傷病手当金とは、会社員をはじめとした健康保険に加入する人が、 業務外の病気やケガで会社を休むことになり、十分な報酬を受けられなくなったときに支給される手当金のことです。

病気やケガのために働くことができなくなり、会社を連続して3日間休んだあと、4日目以降の休んだ日に対して支給されます。1日あたりの給付額は、以下の通りです。

計算式

・直近12か月の標準報酬月額を平均した金額 ÷ 30日 ×2/3

働けなくなった日からさかのぼって、過去1年間の平均給与の2/3が支給額の目安です。支給期間は、通算で1年6か月となります。

傷病手当金を申請できるのは、会社員をはじめとした健康保険の被保険者です。自営業やフリーランスなど国民健康保険に加入する人は、基本的には傷病手当金を受給できません。

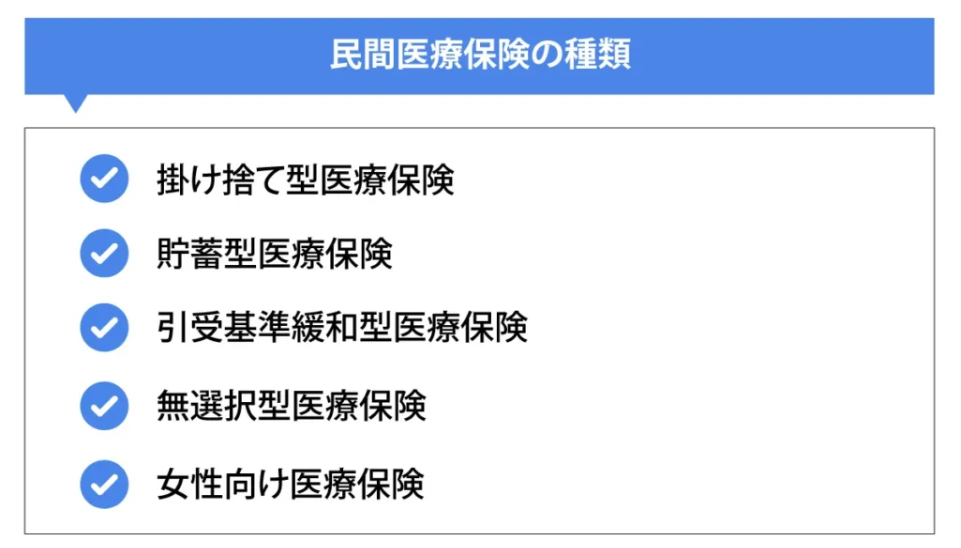

民間医療保険の種類

定期型・終身型の2つ以外にも、現代の多様なニーズに合わせ、さまざまな医療保険が登場しています。ここでは、ニーズ別に代表的な医療保険をいくつかご紹介します。

掛け捨て型医療保険

掛け捨て型医療保険は、貯蓄性がない代わりに毎月の保険料が割安である医療保険のことです。

途中で解約したときや保険期間が満了したときに支払った保険料が戻ってくることはありません。その反面、保険料は割安であるため家計への負担を押さえながら必要な医療保障を準備しやすいです。

2023年5月現在、 各保険会社が取り扱う医療保険は掛け捨て型が主流となっています。

貯蓄型医療保険

貯蓄型医療保険は、解約または一定の期間や年齢になると支払った保険料が戻ってくるのが大きな特徴です。 「祝い金タイプ」「解約返戻金タイプ」「リターンタイプ」の3種類があります。

祝い金タイプ

一定の期間ごとに 所定の条件を満たせば、健康祝い金として祝い金が お祝い金が もらえる貯蓄型医療保険です。例えば3年や5年など、一定期間ごとに数万円のお金が受け取れます。

解約返戻金タイプ

保障期間内に解約しても、解約返戻金を受け取れる貯蓄型保険です。 しかし、医療保険の解約返戻金は少額でそれまでに支払ってきた保険料が戻るわけではありません。

リターンタイプ

一定の年齢に達すると主契約に支払ってきたそれまでの保険料が全額戻ってくるタイプ で、貯蓄型医療保険の中では特に人気が高いタイプです。

ただし、 保険期間中に入院して入院給付金を受け取っている場合、その分が差し引かれた金額が戻ってくるので注意が必要です。また、あくまで戻ってくるのは主契約の部分に対する保険料で、特約に対する保険料は掛け捨てとなる点はおさえておきましょう。

引受基準緩和型医療保険

「引受基準緩和型医療保険」は、一般的な保険と比べて引受基準が緩和されており、 持病や入院歴があったり、健康状態に不安がある人でも加入しやすいタイプの医療保険 。「選択緩和型保険」「限定告知型保険」とも呼ばれます。

通常の保険では、契約時に健康状態や既往歴などを 告知して、保険会社による診査を受ける必要があります。

引受基準緩和型医療保険では、告知項目が簡略化されており、 引受基準も緩和されているため、健康状態に不安がある人でも申し込みやすいです。

ただし、一般の保険と比べると保険料が割高になるほか、契約日から1年間に入院や手術があれば保障額が半額になるという商品が多いです(1年経過すれば満額支給となります)。

最近発売された緩和型医療保険では、1年目から満額保障される商品がほとんどなので、 詳しくは保険会社や代理店に問い合わせてみるとよいでしょう。

無選択型医療保険

引受基準緩和型医療保険よりも更に条件が緩和されたものが「無選択型医療保険」です。この保険の最大の特徴は、 医師の診査や告知書なしに加入できる点 です。

ただし、こちらも引受基準緩和型医療保険と同じく、保険料は割高になるほか、 現在治療中の病気や既往症は給付の対象外などの制約がある商品もあるので注意が必要です。

女性向け医療保険

女性には、妊娠出産に伴うトラブルや子宮系の疾患など女性特有の病気のリスクがあります。それらに特化した保険が女性保険です。基本的に女性保険単体の商品というよりは、 医療保険に女性疾病特約をつけるプランが一般的です 。

妊娠・出産の点で見ると、 切迫流産や帝王切開など、通常分娩ではなく入院や手術が必要になった場合の保障もあり、加入しておくと安心です。

ただし妊娠が発覚してからだと必要とする保障が受けられない場合もあ ります。 もし加入を検討している場合は、 妊娠前に申し込みを済ませるもの方法です 。

民間医療保険は「定期」か「終身」の2種類に分けられる

次に民間医療保険の種類について解説します。民間医療保険はその保障期間によって大きく「定期」「終身」に分けられます。

終身医療保険

一度加入すれば途中で解約しない限り、一生涯保障が続く医療保険です。定期医療保険では、更新するごとに保険料が上がりますが、終身医療保険では契約時から保険料は一定になります。

その代わり、若いうちは定期医療保険よりも保険料が割高になります。

このように聞くと、「終身医療保険は保障内容が変えられないのでは?」と考える人もいますが、必ずしもそうとは限りありません。

基本的に終身医療保険の契約途中であっても、保障の減額や特約の解約はできます。ただし、特約の中途付加については保険会社によって対応が異なっておるため、手続きができないケースもあります。また、中途付加をすると、保険料は増えることがあるため、支払いに問題がないかをよく確認したうえで手続きをしましょう。

定期医療保険

文字通り、保障期間が定められている保険です。一般的に保障期間は5年、10年が多いですが、ほとんどが契約満了時に解約しない限りは自動延長となり、更新される度に保険料が高くなります。

終身医療保険と比べると保険料は安く、期間も決まっているため、見直しやすい利点もあります。

結婚や出産・育児などライフイベントの多い20代、30代の人は、とりあえず定期医療保険に加入し、ライフステージの変化とともに、保険を見直すという方法でもいいでしょう。

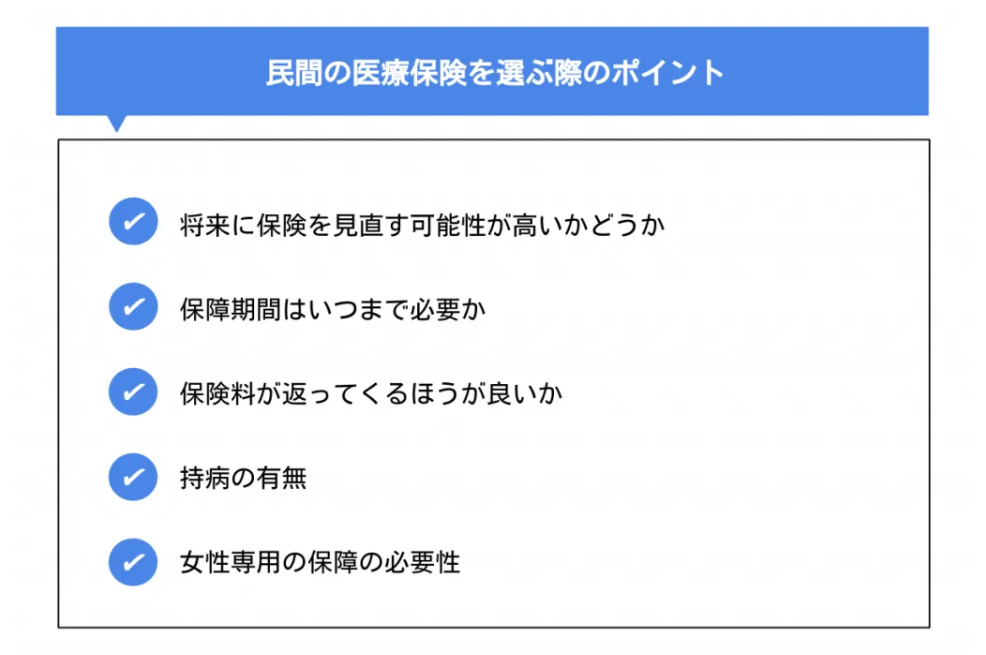

民間の医療保険を選ぶ際のポイント

ここまで医療保険の種類や特徴について解説しましたが、種類や選択肢が多いと、結局どれが自分にとって最適なのか迷ってしまいますね。保険の選ぶ際には、大きく「見直しのタイミング」「保障期間」「返戻率」「持病の有無」「女性特有の病気の保障」の5つで考えてみましょう。

将来に保険を見直す可能性が高いかどうか

これから保障内容を見直す可能性があるかどうかが、一つ大きな点となります。前述したように、終身医療保険だと、保障が一生涯続く代わりに途中で保険料や保障内容を変更できません。

もし今後、自分のライフステージの変化や家計の状況が変わることが想定できているのであれば、見直しがしやすい定期医療保険や掛け捨て型保険への加入をおすすめします。

保障期間はいつまで必要か

続いて、医療保険の保障がいつまで必要なのかを検討しましょう。

例えば、子供が独立するまでは不測の事態があっても慌てないようにしっかりと備えたい場合は、定期型の医療保険を選ぶという手段もあります 。

反対に、 子供が独立したあとの 老後も 変わらない保険料負担と保障で一生涯にわたって病気やケガに備えたいのであれば、 終身型の医療保険のほうが合っているかもしれません。

保険料が返ってくるほうが良いか

貯蓄型の医療保険では、契約満了時に満期保険金を受け取れるもの、一定の年齢や期間に達するとお祝い金がもらえるものなど、さまざまな種類が存在します。

ただし、掛け捨て型の医療保険と比較すると、保険料は割高になります。例えば、将来に向けた貯蓄は現預金で行い、掛け捨て型医療保険で最低限の保障を担保するという方法もあります。

当面の生活資金とのバランスを見ながら、どの保険を選ぶのがベストなのか決めましょう。

持病の有無

基本的に民間の医療保険に加入する場合、健康状態や既往歴(過去にかかったことのある病気)が判断材料になり、場合によっては希望通りの保険に加入できないこともあります。そのような場合には保険加入の条件が緩和されている引受基準緩和型医療保険や、医師の審査や健康状態の告知が不要の無選択型医療保険という選択肢も視野に入れておきましょう。

ただし、これらの保険は通常の医療保険より保険料が高く設定されており、過去にかかった病気による入院や治療は保障対象外になるケースもあるので、契約の際は入念に確認しましょう。

女性専用の保障の必要性

乳がんや子宮頸がんなど女性特有の病気に対する保障を手厚くしたい場合、通常の医療保険にプラスして女性保険への加入を検討してもいいでしょう。

ただし、これら女性特有の病気に対する保障は、医療保険の「女性疾病特約」でも受けることができます。すでに医療保険に加入している場合は「女性疾病特約」を、医療保険に未加入の場合は、女性保険へ加入するのが良いでしょう。

まとめ

医療保険とは、 公的医療保険ではカバーしきれない部分を民間医療保険で補完するという考え方が一般的です。 新たな保険に加入すると、家計にも大きな影響を与えます。いざというときのために保障を手厚くして目先の生活が苦しくなってしまっては本末転倒です。

まずは、公的医療保険の保障内容の中から、自分にとって更に手厚く保障する必要があるのはどの部分なのか、ご自身のライフプランに合わせて考えることが重要です。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。