万が一のケガや病気に備えて、医療保険の加入を考える人は多いです。

しかし、仕事による収入がなかったり、 公的な医療助成が手厚い地域に住んでいる場合、医療保険が必要かどうか迷うもの。

そこで本記事では、子供の医療保険が必要かどうか、 医療保険に加入するメリットや医療保険の選び方について、詳しく説明します。

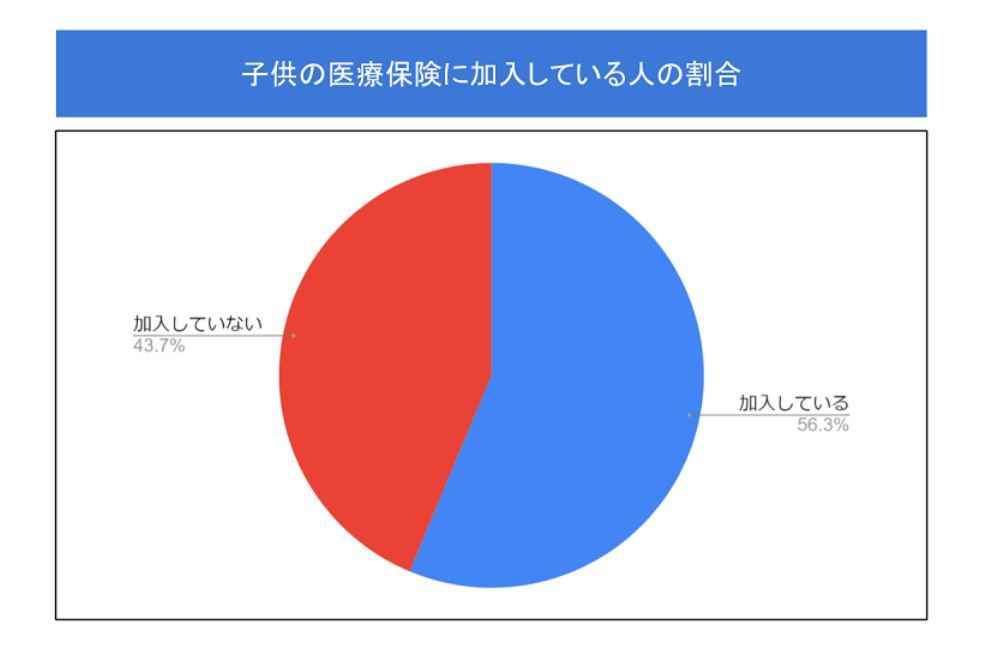

子供の医療保険、加入してる?

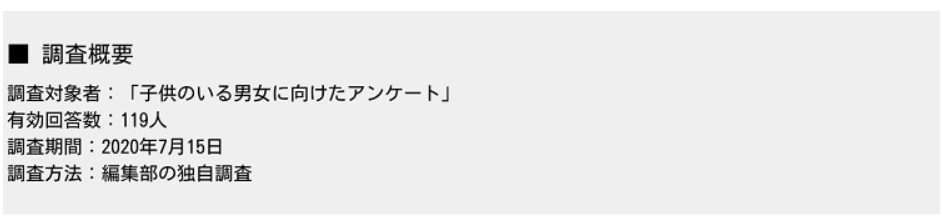

2020年7月の編集部の独自調査では、子供の医療保険に加入している人の割合が56.3%と、 半数以上の人が医療保険で子供の病気やケガに備えていることが分かっています。

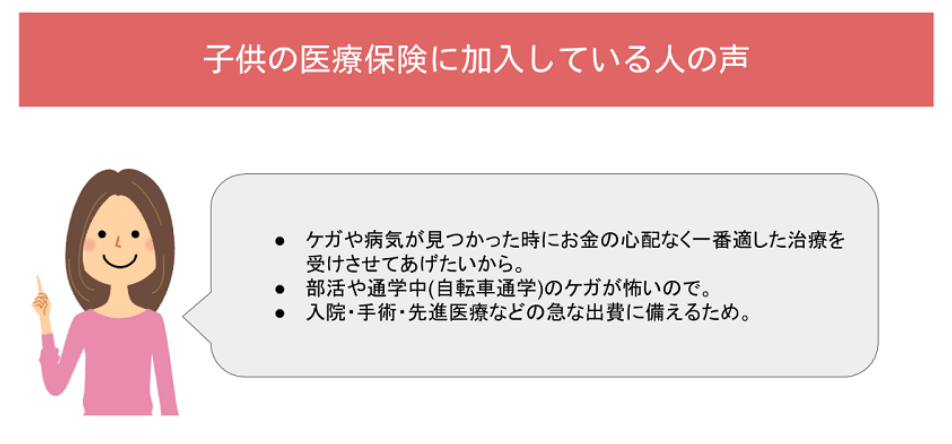

加入している人に理由を聞いたところ、 「ケガや病気の種類によっては高額な治療費が必要になるケースもあることから、 子供に適切な医療を受けさせるためにしっかり備えておきたい」という意見が多いようです。

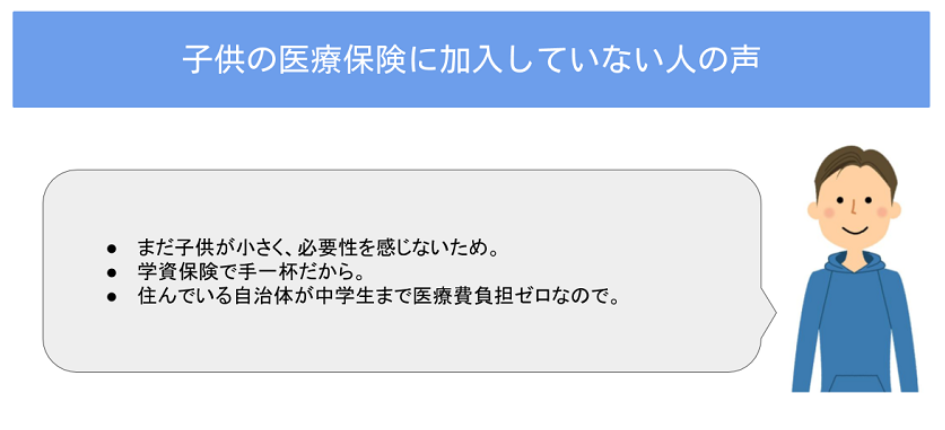

一方で43.7%の人は子供の医療保険に加入していないという結果に。

自治体によっては子供の医療費がかからなかったり、学資保険で経済的な余裕がないことが、 子供の医療保険に加入していない理由となっているようです。

子供の医療保険に加入するべき?

アンケート結果や口コミで子供の医療保険に加入すべきかどうかを検討するのも良いですが、 子供の医療に関する現状を理解した上で加入を検討することも大切です。

ここからは、子供の医療保険に加入すべきかどうかについて、詳しく説明します。

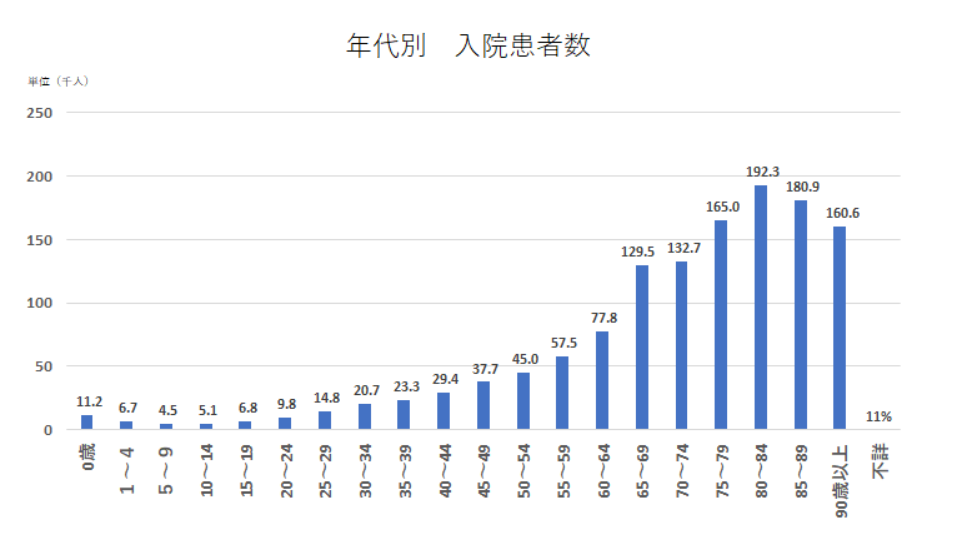

子供の入院患者数は少ない

年代別の入院患者数を見てみると、 80~84歳が最も多く、5~9歳が最も少なくなっています。

他の年齢を見ても、全体的に子供の入院患者数は少なく、 年齢が高くなるほど入院患者数が増える傾向があります。

そのため、子供の入院治療費は他の年代と比べてかかりにくいと言えるのです。

子供の医療費助成は充実している

自治体により違いはありますが、全国的に子供の医療費助成は充実しているので、 日本では子育て中の医療費に関しては大きな心配をしなくてもよい仕組みが整っていると言えます。

医療費を助成してくれる期間は、中学校卒業までであったり高校卒業までだったりと助成期間に違いはあるものの、 子育て中の幅広い期間で医療費助成してくれるところがほとんどです。

中には、1カ月の自己負担額が2,000円を超えた分は公費で助成してくれる制度を設けているところも。

医療費助成制度を利用すれば、子供が入院しても医療費の自己負担がほとんどかからないので、 子供の医療保険が必要ないと考える人も多いのでしょう。

自治体の医療費助成制度

・自治体の医療費助成制度例

| 自治体 | 対象 | 医療費助成制度の内容 |

| 世田谷区 | ・健康保険に加入している区内在住の中学3年生までの児童 ・生活保護、児童福祉施設入所者、里子の医療助成を受けていないこと | ・健康保険診療の自己負担分 ・入院時の食事の自己負担分 |

| 千代田区 | ・健康保険に加入している区内在住の中学3年生までの児童 ・生活保護、児童福祉施設入所者、里子の医療助成を受けていないこと ・高校生等医療費助成制度/健康保険に加入している区内在住の高校生相当年齢の児童(高校に通っていなくても対象) | ・医療機関で治療を受けた時の保険診療の自己負担分を助成 ・健康保険適用外の健康診断、予防接種、薬の容器代、入院時の食事代等は、助成対象外 |

| 足立区 | ・健康保険に加入している区内在住の中学3年生までの児童 ・生活保護、児童福祉施設入所者、里子の医療助成を受けていないこと ・所得制限なし | ・医療費のうち保険診療の自己負担分を助成 ・以下のものは助成対象外 …入院時の食事療養標準負担額 …健康保険が適用されない予防接種・健康診査・差額ベッド代・薬の容器代・他医療機関からの紹介状のない大病院の初診料など …日本スポーツ振興センター災害共済給付が適用される診療等 …健康保険から支給される高額療養費、付加給付金の部分 …交通事故など、第三者行為により負傷した場合 …他の公費負担医療費助成制度の適用部分 |

| 川崎市 | ・健康保険に加入している市内在住の中学3年生までの児童 ・1歳~小学校6年生までの通院医療費の助成については申請者(保護者)の所得制限あり | ・通院、入院に係る保険医療費の自己負担額(食事療養標準負担額を除く。)を助成 |

| さいたま市 | ・さいたま市在住の0歳から中学校卒業前までの児童 | ・健康保険各法の規定による一部負担金(保険診療分)の全額 ・保険のきかない医療費や医療材料は助成対象外 |

| 名古屋市 | ・名古屋市内在住の18歳まで医療保険に加入している子供 ・障害者医療費助成制度や、ひとり親家庭等医療費助成制度に不適用のもの ・生活保護を受けていない ・児童福祉施設等に入所していないこと ・所得制限なし | ・15歳に到達した年度末までの入院および通院等の医療費を助成 ・上に該当した日の翌日から18歳に到達した年度末までの入院の医療費を助成 ・保険診療の対象とならない費用・入院時の食費負担(標準負担額)は助成の対象外 ・高額療養費・家族療養附加金等の支給がある場合は、その額を助成額から除く |

少子化が深刻化する中で、日本では未就学児(小学校に入学する前の6歳未満の子供)の医療費の窓口自己負担額を2割にして、 子育てしやすい仕組みを整えています。

それに加えて、各自治体ではそれぞれが独自に医療費助成制度を整えており、 医療費の負担をさらに軽減できるところもあるのです。

上の表のように、自治体によって医療費助成制度を受けられる条件や助成内容が異なります。

助成方法も現物給付なのか償還払いなのかという違いがあり、 自治体によって一時的に自己負担が必要になるケースも。

住んでいる地域ごとにどのような医療費助成を受けられるのかを確認しておけば、 適切な支援を受けながら子育てができるだけでなく、子供の医療保険に加入すべきかどうかを正しく判断できます。

子供は教育機関の共済に加入している場合が多い

ほとんどの教育機関ではそれぞれが共済に加入しており、 教育機関内でのケガや病気をサポートできる体制を整えています。

これは「災害共済給付制度」という制度で、教育機関を通して加入するものです。 掛金は教育機関と保護者それぞれで負担し、万が一のトラブルをカバーできるように備えます。

「教育機関内でのケガや病気に備えられれば良い」と考えるのであれば、 医療保険に加入しなくても納得いくサポート体制を整えられるでしょう。

子供の医療保険に加入するメリットは?

ここまで説明したように、考え方によっては子供の医療保険に加入する必要がないと判断するかもしれません。

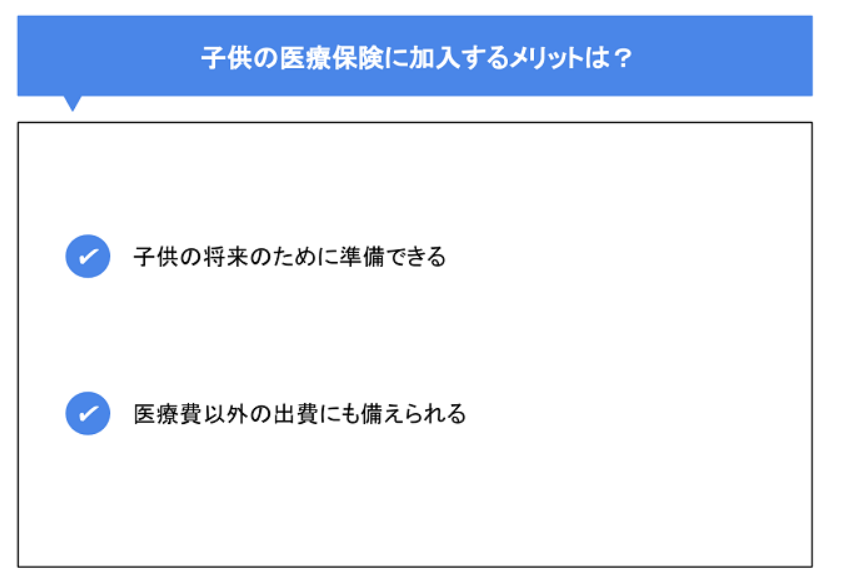

しかし、子供の医療保険に加入することには、以下の2つのメリットがあります。

- 子供の将来のために準備できる

- 医療費以外の出費にも備えられる

これらのメリットを知っておけば、 子供の医療保険に加入することで安定的な暮らしを維持しやすくなるでしょう。

ここからは、子供の医療保険に加入するメリットについて、詳しく説明します。

子供の将来のために準備できる

1つ目は、子供の将来のために準備できること。 終身医療保険であれば、加入する時点での年齢が若いほど保険料が割安になります。

そのため、早く加入するほど安い保険料で一生涯の保障を用意しやすいのです。 しかし、万が一子どもが病気になってから医療保険に加入したいと思った場合、加入を断られることも…。

引き受け緩和型の医療保険では通常20歳以上でなければ加入できないので、 一生涯の安心を確保したいのであれば、病気になる前の早い段階で加入しておきましょう。

医療費以外の出費にも備えられる

2つ目は、医療費以外の出費にも備えられること。 「医療保険に加入しなくても、市町村の助成制度を利用すれば良い」と考える人は多いです。

しかし、子供に入院が必要になった場合、必要な支出は医療費だけではありません。 乳幼児が入院するときには、母親が病院に付き添わなくてはならない場合もあります。

それによって収入が減ってしまうと、医療費をまかなえたとしても、 安定的な生活を送れなくなってしまう危険性があるのです。

子供の入院による収入減少に備えて医療保険に加入しておけば、 医療費だけでなく治療中の収入減を補ってもらうこともできるので安心です。

また、もし母親がついていないといけない年齢の子供が入院する場合、 大部屋ではなく個室を希望することもあるでしょう。

個室を希望した場合、通常の入院費以外に差額ベッド代が別途かかるので、 個室料金や入院期間に応じた自己負担が発生します。

医療保険に加入していれば、自治体の医療費助成制度でまかないきれない費用を補えるので、 加入しておくメリットは大きいです。

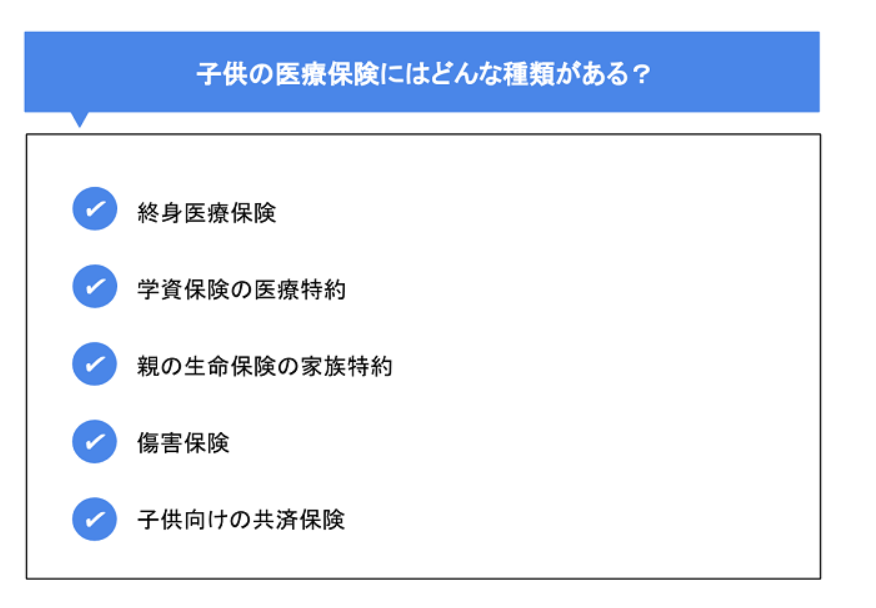

子供の医療保険にはどんな種類がある?

子供の医療保険と言ってもいくつかの種類があるため、 保険ごとの特徴や違いを知っておくことで、 あなたのライフスタイルに合った保険を選べるようになります。

ここからは、子供の医療保険の種類について、詳しく説明します。

終身医療保険

| メリット | デメリット |

| 安い保険料で継続できる | 保険内容の見直しがしにくい(特約付加は可能) |

1つ目は終身医療保険です。

子供の年齢が低いときに終身医療保険に加入すれば、 割安な保険料のまま医療保険のサポートが受けられます。

ケガや病気の備えを整えた状態で一生涯生活できるので、 年齢を重ねることによる不安や心配を抑えやすいです。

一方で、終身医療保険は保険期間中のプランの見直しが難しいというデメリットがあります。

ですが、特約付加などで保障を手厚くすることは簡単にできるので、 年齢に応じて必要な特約を考えていくと良いでしょう。

学資保険の医療特約

| メリット | デメリット |

| ひとつの保険で保障と貯蓄をすることができる | ・保険料がかさみ、払込保険料に対する満期金が元本割れする場合もある ・学資保険の満期時期に合わせて保障もなくなる |

2つ目は、学資保険の医療特約を付加する方法。

子供の教育に必要な資金を備える目的で利用する人が多い学資保険は、 医療特約を付加することで万が一のことを考えた医療保障を準備できます。

学資保険の医療特約を付加するメリットは、 学資保険と合わせて付けることによって子供の医療保障を忘れずに付加できることです。

デメリットとしては、近年学資保険の予定利率が低いため、子供の医療保障を付けると保険料がかさみ、 払込保険料に対する満期金が元本割れするリスクが高くなることがあります。

また、学資保険の満期時期に合わせて保障もなくなるので、 他の保険への加入を考えなければならないのも気になるポイントです。

親の生命保険の家族特約

| メリット | デメリット |

| 更新型で保険料が安い | 年齢制限がある |

3つ目は、親の生命保険に家族特約を付帯する方法。

親が職場の共済などに加入している場合、 保険が更新型なので特約を付帯しても保険料を安く抑えやすいです。

一方、家族特約を付帯できる子供の年齢が22歳までなど、 ある程度の年齢になったら付帯できなくなるものが多いので、条件を確認した上で付帯を検討する必要があります。

傷害保険

| メリット | デメリット |

| ケガに備える保険のため保険料は安い | 病気の保障がない |

4つ目は、傷害保険に加入する方法です。

傷害保険はケガに備える保険。

加入することによって、ケガによる治療での通院や入院、手術や死亡などの保障が受けられます。

ケガによる保障に特化しているので、 他の医療保険よりも保険料が割安になりやすいのが魅力。

ケガに対してしっかり備えておきたい人や、 保険料を抑えて子供の医療保険に加入したい場合におすすめです。

しかし、傷害保険はあくまでケガに対する備えなので、 病気による通院や入院といった保障がないのが欠点。

場合によっては必要なサポートが受けられない可能性があるので、 備えておきたい部分をカバーできているかどうかをしっかり確認しましょう。

子供向けの共済保険

| メリット | デメリット |

| ケガによる通院の保障がある | 年齢制限がある(ただし、年齢が上がっても適用可能なプランに自動継続されるものが多い) |

5つ目は、子供向けの共済保険に加入する方法です。

子供向けの共済保険に加入すると、ケガでの通院保障をしっかり受けられます。 よくケガをする子供であれば加入を検討しても良いでしょう。

しかし、子供が18歳までなど年齢制限があるので、 その時点で一度保障が切れてしまうのが欠点。

もちろん、18歳から加入できるものに自動継続されるものがほとんどですが、 プランや保険料が変わる可能性があるので、事前に確認しておくことが大切です。

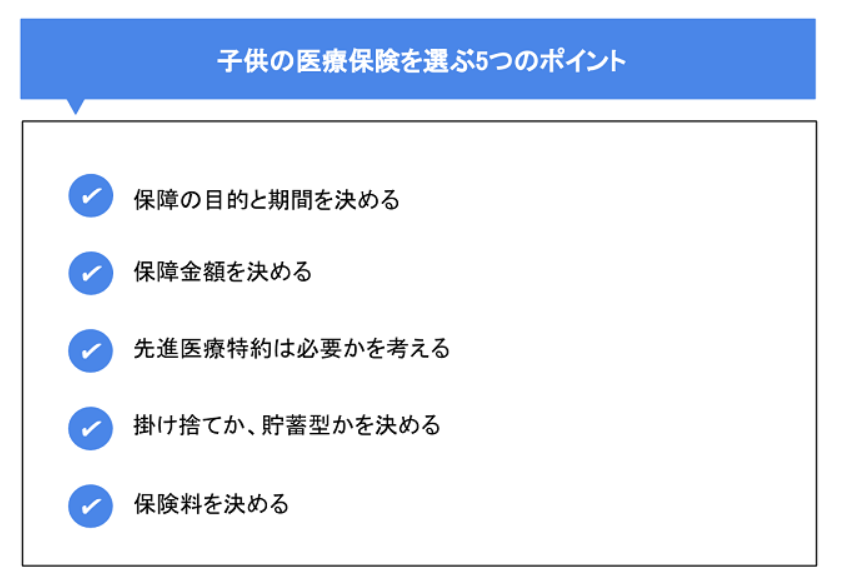

子供の医療保険を選ぶ5つのポイント

適切に子供の医療保険を選ぶためには、 上記の5つのポイントを意識しておくことが大切です。

これらのポイントを意識しながら子供の医療保険を選べば、 充実の備えのもとで子育てができるようになります。

ここからは、子供の医療保険を選ぶ際の5つのポイントについて、詳しく説明します。

保障の目的と期間を決める

1つ目のポイントは、保障の目的と期間を決めることです。

保障の目的は、以下の表のように子供が自立するまでか、 大人になってからも加入し続けるかを最初に決めましょう。

| 子供が自立するまでの保険 | 大人になってからも継続する保険 |

| ・学資保険の医療特約 ・親の生命保険の家族特約 ・傷害保険 ・子供向けの共済保険 | 終身医療保険 |

大人になってからも継続する医療保険に加入したいのであれば、終身医療保険を選びます。

一方、子供が自立するまでの保険を選びたい場合は、 学資保険の医療特約や親の生命保険の家族特約、傷害保険や子供向けの共済保険から決めていきます。

保険の種類によって特徴や保障内容が異なるので、 子育てにおいてどの部分に備えておきたいかを明確にしておくと、加入すべき保険を選びやすくなるでしょう。

保障金額を決める

2つ目のポイントは、保障金額を決めることです。

学資保険や親の生命保険の特約で医療保険を付帯する場合、 日額3,000~5,000円程度の入院保障を受けられます。

一方、共済や一般の医療保険では、日額5,000~10,000円程度の入院保障が設定されることが多く、 加入する保険によって保障金額が異なるのです。

子供の年齢が低い間は公的医療保障制度を利用できるため、 低い保障額で良いかもしれません。

しかし、子供が自立した後に手厚い保障を受けられるようにしておきたいのであれば、 保障金額の高い医療保険を選んだ方が良いでしょう。

先進医療特約は必要か

3つ目のポイントは、先進医療特約が必要かどうかを決めること。

子供が万が一先進医療を受けることになった場合、医療費助成制度が利用できないだけでなく、 公的医療保険も利用できないため、多額の自己負担が発生してしまいます。

「治療の難しい病気を患ったときに最先端の治療を受けさせたい」と考えているのであれば、 付帯しておいた方が安心です。

掛け捨てか、貯蓄型か

4つ目のポイントは、掛け捨てか貯蓄型かによって医療保険を選ぶこと。 多くの医療保険は掛け捨て型になっており、月々の保険料を抑えられるものが多いです。

貯蓄型の医療保険を選べば、「一定の年齢になるまで給付金を受けなかった」などの条件を満たせば、 還付金を受けられるものもあります。

しかし、毎月の保険料が高くなりがちなので、保険料の支払いを子供に引き継ぐと、 子供の金銭的な負担を増やしかねないので注意が必要です。

保険料を決める

5つ目のポイントは、保険料を決めること。 毎月どれくらいの保険料を支払うかによって、家計の負担が変わります。

保険会社によって設定されている保険料が違うのはもちろんですが、 終身医療保険のように途中で子供が保険料を支払うようになる場合は、子供への負担を考慮した上で加入することが大切です。

まとめ

ここでは、子供の医療保険に加入する必要性や医療保険に加入するメリット、 医療保険の種類ごとの特徴などについて説明しました。

あなたが子育てにおいてどのような備えをしておきたいかによって、 医療保険への加入が必要か、加入するのであればどの種類の医療保険を選ぶのかが変わります。

ここで説明した内容を参考にして、 万が一のためにしっかり備え、安心して子育てをしてくださいね。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。