主に、自分自身の病気やケガ、もしものときの家族の生活費や教育資金などのために使われる生命保険ですが、資産運用として生命保険に加入しようと考える人もいます。

この記事では、投資性の高い生命保険の種類や、投資として生命保険に加入するメリットデメリットを紹介します。

生命保険と投資の違いとは?

生命保険は、加入者が保険料を負担しあい、保険の対象者(被保険者)に万が一のことが起きた場合、集めた保険料から保険金や給付金が支給される仕組みです。

一方、投資は、将来的に利益が発生することを見込んで自己資金を投じることを言います。

生命保険の種類によっては積み立てた保険料が運用されるものもありますが、生命保険はあくまで万一の時の保障と貯蓄機能を持つ保険商品であるため、投資とは少し違った意味合いがあるのです。

投資性が高い生命保険の種類とは?

資産運用として生命保険に加入するのであれば、高い利回りが期待できる商品を選ばなければなりません。

高い利回りが期待できる生命保険は、次の2つが挙げられます。

医療保険に加入するメリット

・変額保険・変額個人年金保険

・外貨建て保険

以下では、これらの生命保険について詳しく説明します。

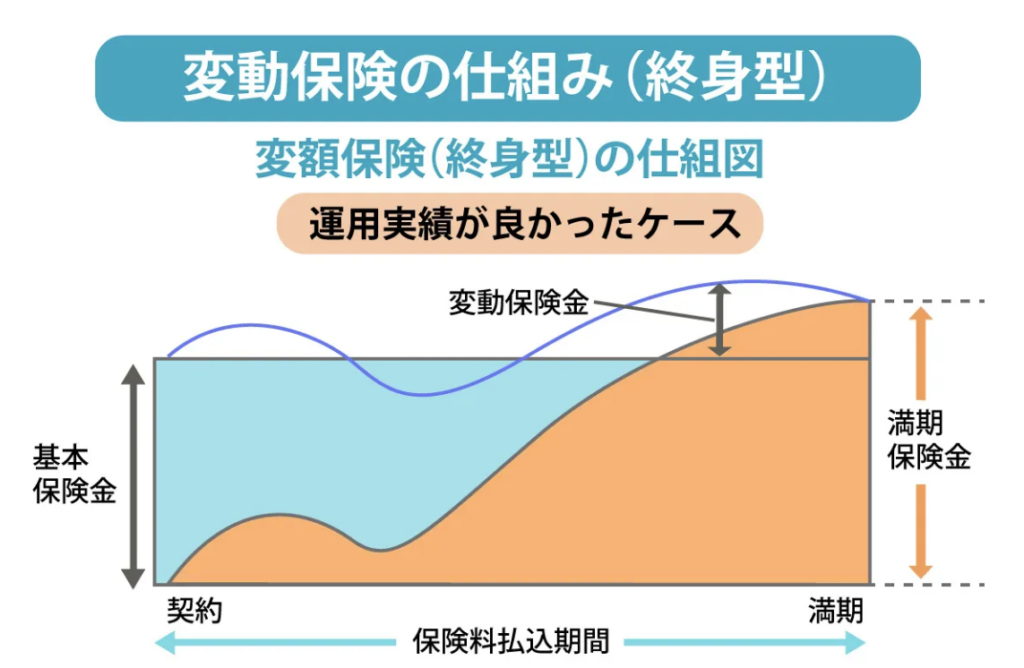

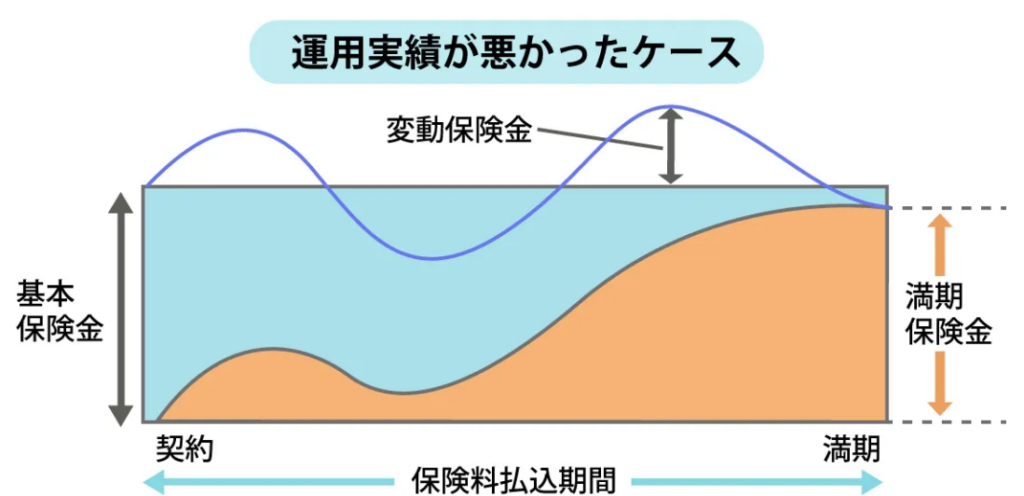

変額保険・変額個人年金保険

変額保険や変額個人年金保険は、支払った保険料の一部を株式や投資信託などで構成された「特別勘定」で運用するタイプの生命保険です。

運用実績が良ければ、将来受け取れる保険金額や年金額、解約するときに受け取れる「解約返戻金」が増える可能性があります。

一方で景気の後退や株式市場の相場の下落・停滞などにより、運用実績が悪化した場合でも、死亡保険金は基本保険金額を下回ることはありません。ただ、途中で解約する場合などの解約返戻金には、最低保証はありません。

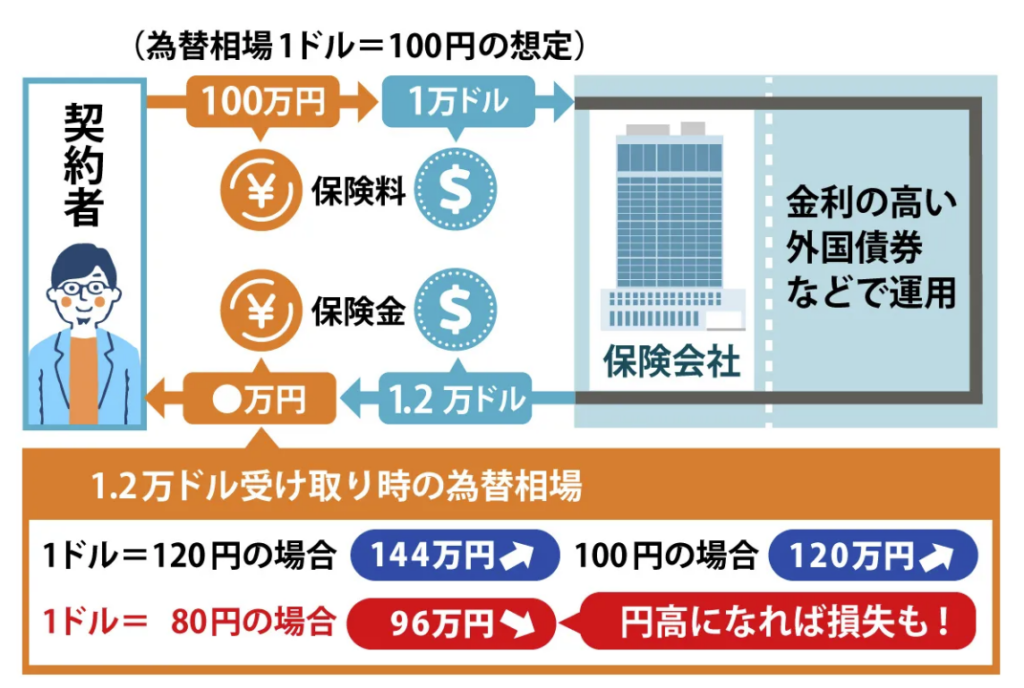

外貨建て保険

外貨建て保険は、保険料の払い込みや保険金・解約返戻金などの受け取りを、米ドルや豪ドル、ユーロなどの外貨建てでおこなう生命保険です。アメリカやオーストラリアは、日本よりも市場の金利が高い傾向にあるため、外貨建て保険に加入すると高い利回りが期待できます。

また、この保険は為替相場の影響を受けます。たとえば、円高のときに外貨で保険料を積み立てておいて、円安のときに満期保険金や解約返戻金などを受け取ると、利益が発生して資産を増やせるかもしれません。

ただし、円高に保険金などを受け取ると、為替の変化で損失が生じて元本割れする場合があるので注意が必要です。経済状況などによって運用実績が大きく変わるリスクがあるため、保険の特徴をよく理解したうえで加入を検討しましょう。

生命保険で資産運用するメリット

資産運用にはさまざまな手法がありますが、投資性の高い生命保険を選ぶメリットは次のとおりです。

資性の高い生命保険を選ぶメリット

・投資の知識が少ない人でも始めやすい

・インフレに強い

・節税効果がある

・いざという時の保障も用意できる

以下では、生命保険で資産運用するメリットを紹介します。

投資の知識が少ない人でも始めやすい

生命保険は、資産運用部分をプロに任せられるため、銘柄選びや相場の見方、売買のタイミングなどの知識が少なくても資産運用できます。不動産投資のように多額の資金を用意する必要もありません。

生命保険に加入する場合は、保険会社の担当者にどのような理由で保険に加入したいのかを相談すると、商品ごとの特徴やリスクを説明してもらえるため、自分自身に適した生命保険が選びやすくなるでしょう。

投資性のある保険商品は、過去の運用実績なども見せてもらえれば、加入を検討すべき生命保険を見極めやすくなります。

インフレに強い

インフレとは、モノの値段(物価)が断続的に上昇してお金の価値が下がることを指します。

たとえば、銀行預金で1,000万円貯金していたとしましょう。今の生活費が20万円だったとしたら50ヵ月(4年2ヵ月)分の生活費があることになります。しかし、インフレが起きたことにより、生活は変えていないのに生活費が30万円かかるようになってしまったらどうでしょうか。約33ヵ月(約2年9ヵ月)分の生活費にしかならないのです。

このように、預貯金はインフレに弱く、将来的に資産が目減りするリスクがありますが、変額保険などは運用実績次第で満期保険金や解約返戻金が変わります。金利や株価はインフレ時にいい影響があると考えられ、運用実績がよくなりやすい傾向があります。運用実績が良ければ将来もらえるお金が増えるので、お金の価値が下がるという影響は受けづらいと言えるでしょう。

節税効果がある

生命保険は所得控除が受けられます。1年間に払い込んだ保険料の金額に応じて、一定の金額が所得から差し引かれます。

年末調整や確定申告で「生命保険料控除」を申告すると、課税所得の金額が控除された分低くなり、所得税や住民税が軽減されるので、節税につながります。

詳しくはこちらの記事で解説しています。

生命保険料控除をわかりやすく解説!対象となる保険の種類や控除額とは?

いざという時の保障も用意できる

変額保険に加入して資産運用した場合、保険期間中に被保険者が死亡すると契約時の基本死亡保険金が最低保証されます。

預貯金や定期預金などでは、もしものことがあっても家族などに預け入れた金額分の現金しか遺せません。ほかに金融資産があれば良いかもしれませんが、資産が不十分な場合、遺された家族の生活が不安定になる可能性があります。

こうしたリスクに備えつつ将来の資金を用意することもできます。

生命保険で資産運用するデメリット

生命保険で資産運用するといくつかのメリットが生じる場合一方で、デメリットが起こるケースもあります。

資性の高い生命保険を選ぶメリット

・長期間加入しなければならない

・元本割れのリスクがある

詳しく見ていきましょう。

長期間加入しなければならない

投資性の高い生命保険の多くは、長期の加入が原則です。生命保険の投資は金利の高い外積で運用しているとはいえ、長期でないと利益が大きくなりません。

また、早期に解約すると支払った保険料がほとんど戻ってこないケースが多いので、場合によっては資産を減らす結果になりかねません。

元本割れのリスクがある

投資性の高い生命保険に満期まで加入しても、必ず利益が出るとは限りません。

変額保険や変額個人年金保険は、契約者から集めた保険料を株式や債券、国債などで資産運用するため、運用実績によっては将来受け取れる満期保険金額や解約返戻金額などが、支払った保険料を下回る(元本割れする)可能性があります。

資産運用目的で加入した生命保険であっても、元本割れすれば結果的に金融機関などの預貯金のほうが利回りが高くなることもあります。こうしたリスクを許容できるかをよく考えて、生命保険で資産運用するかどうか、どのタイプの生命保険で資産運用するかを検討するのが大切です。

資産運用で資産形成したいなら保険と投資を分けるのも手段のひとつ

資産運用の手段は、投資性のある保険だけではありません。保険は万が一の保障に備え、資産形成は別の投資方法で確保する手段があります。

ここでは、初心者でも始めやすいNISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)を紹介します。

NISA

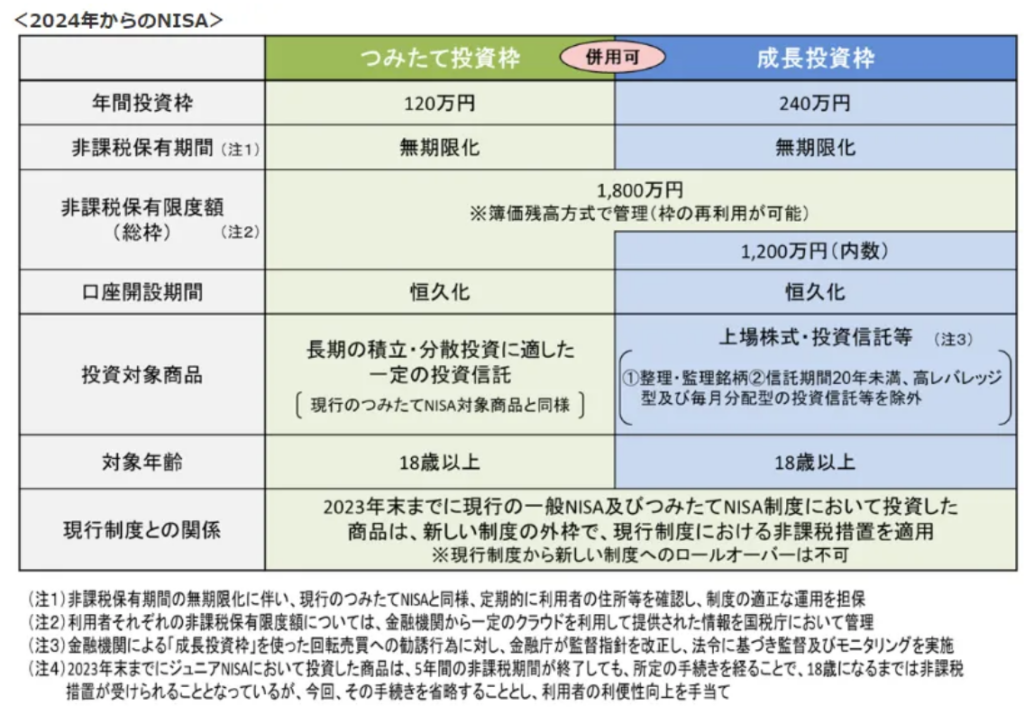

通常、株式や投資信託などで得た利益には約20%の税金がかかります。NISAとは、NISA口座で運用して得た利益が非課税になる制度です。

NISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類があり、それぞれ年間投資額や非課税期間が異なります。

2024年からは、新制度のNISAが始まり、ジュニアNISAは廃止、一般NISAとつみたてNISAはそれぞれ「つみたて投資枠」「成長投資枠」に変更され、年間投資額が増え、非課税期間が無期限となります。

※出典:金融庁「NISAとは?」

少額から始めることのできる投資なので、負担のない金額でコツコツ資産を運用することが可能です。

詳しくはこちらで紹介しています。

資産運用するならNISAかつみたてNISAどっち?違いと選び方

iDeCo

iDeCoとは、私的年金の一種で自分で設定した掛金を自身で運用します。積立時の掛金が全額所得控除でき、運用利益も非課税になる制度です。積み立て資産は60歳以降に払い出しが可能で、分割で受け取るか一括で受け取るかを選択できます。

ただし、65歳以上の人、国民年金保険料を支払っていない人(免除・納付の猶予含む)、農業者年金に加入している人は、利用ができないので注意しましょう。

また原則途中で解約ができません。毎月の掛金の支払いが難しくなった場合には、減額するか、停止をして今まで積み立てた金額で運用していくかになります。停止や減額をしても60歳まで積み立てたお金を引き出せないといったデメリットもあるのではじめる際は内容をよく確認したり、専門家に相談してから加入しましょう。

なお、NISAとの併用も可能なため資金に余裕のある人や、分散して資産を形成したい人は併用するのもおすすめです。

まとめ

資産運用目的で生命保険に加入する人はそこまで多くないようですが、生命保険の種類によっては投資性が高く、銀行の預貯金よりも利回りが期待できるものもあります。

インフレに強い反面でデフレに弱く結果的に元本割れしたりするリスクがあることも十分理解した上で加入を検討しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。