一戸建てやマンションなどの物件を購入するときに考えないといけないのが火災保険。賃貸物件では、契約時にあわせて加入するため、火災保険料や補償内容など詳しく見ていない方も多いかと思います。火災保険の保険金額はいくらかけるのが適切なのでしょうか?本記事では、火災保険の保険金額や保険料の仕組み、適切な補償を選ぶポイントについて解説します。

いくらかけるかを考える前に!押さえたい火災保険の補償対象

火災保険は、災害や事故によって一戸建てやマンションなどの建物、家具や什器などの家財が受けた損害を補償する保険です。また、火災保険という名称ではあるものの、落雷、爆発、風災、水災、盗難なども補償対象になります。

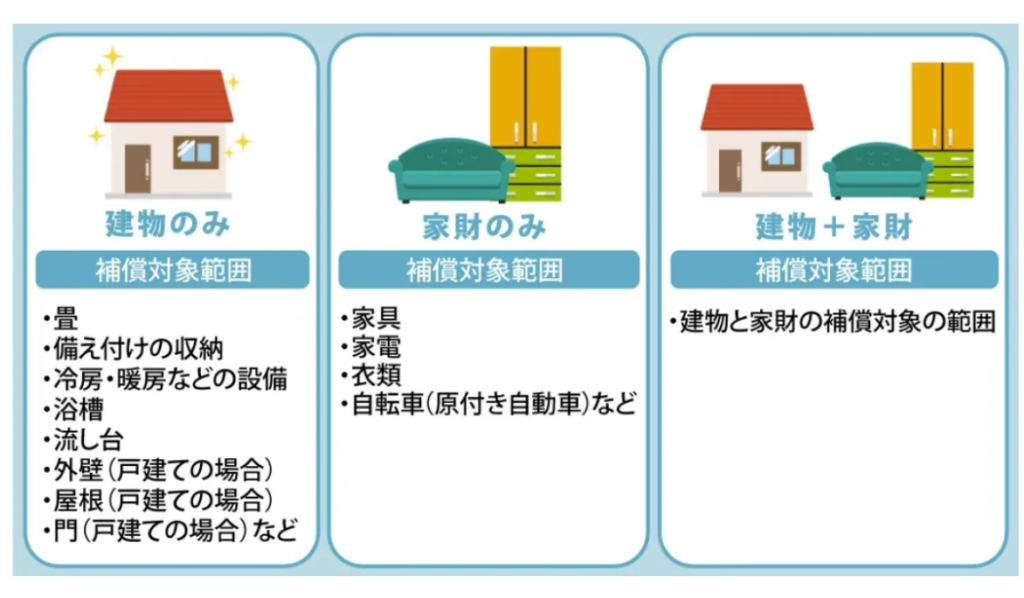

火災保険の補償対象は「建物」と「家財」の2種類です。火災保険に加入する際は、補償対象を選択して、損害を負ったときに支払われる保険金の上限額(保険金額)を決めます。

補償対象と保険金額の設定によって、毎月の保険料は異なります。まずは、建物と家財に含まれるものの範囲をみていきましょう。

建物の補償

火災保険の建物の対象となるのは、畳や備え付けの収納、冷房・暖房などの設備、浴槽、流し台などです。

一戸建ての場合は、外壁や屋根に加え、建物に付随する門や塀、石垣、玄関ドア、窓、車庫、物置なども補償対象に含まれます。

マンションの場合は、区分所有者が加入する火災保険では、建物の居住スペースである専有部分が補償の対象です。廊下やバルコニーなどの共用部分は、原則として補償に含まれません。

ただし、給排水管を起因とする水漏れ被害は補償対象に含められますが、給排水管そのものの修理費用は火災保険では補償対象外のため注意が必要です。

家財の補償

家財は、建物の中に収容されており、火災保険の被保険者とその人と生計をともにする親族が所有するものを指します。具体的には、家具や家電、衣類、自転車(原付き自動車)などです。ただし、自動車や現金・小切手、有価証券、手形などは補償対象外となります。1個または1組の価額が30万円を超える骨董品・貴金属などは、火災保険を申し込む際、申込書に明記した場合のみ補償の対象となります。(明記物件)

いくらかける?火災保険の保険金額

火災保険の保険金額(保険金の支払上限額)も保険料に大きく影響するため、適切に設定することが大切です。ここでは、建物と家財でそれぞれかけるべき保険金額を解説します。

建物にかける補償

建物にかける保険金は、建物評価額と同じになるように設定することが大切です。

保険金額を建物評価額より低くすると、火災や自然災害などで建物が倒壊してしまっても、建て直したり再購入したりするために必要な金額よりも、保険金の受取額は少なくなってしまいます。

一方で、保険金額を建物評価額より高くしても、損害を受けたときに保険金を多く受け取れるわけではありません。保険金の支払額は、実際の損害額が上限であるためです。そのため、保険金額を建物評価額で高くすると、超過しているぶんだけ保険料無駄に支払うことになります。

建物評価額を求める際は、新築物件と中古物件の場合ともに新価(再調達価額)を用いるのが一般的です。新価(再調達価額)は、同条件の物件を新しく購入する、または立て直しに必要な金額のことを指します。

ただし、マンションでは専有部分だけでなく、廊下やバルコニーなどの共有部分もあるため、戸建てと比較すると計算方法はさらに複雑です。

家財にかける補償

家財の保険金額は、火災保険に加入する人が自由に決められます。火災保険の対象となる家財すべてを購入するのに必要な金額で設定しましょう。

家財に損害が発生したときは、実際の損害額が支払われるため、保険金額を高くしても保険金の受取額が増えるわけではありません。保険金額を高めに設定してしまうと、無駄に保険料を支払う可能性があります。

そのため、家にあるものを再び購入するために必要な金額を計算したうえで、家財の保険金額を設定すると良いでしょう。

また、各保険会社が提供している、家族構成や専有面積別に応じた保険金額の目安を参考に決める方法もあります。

【家族構成別】

| 家族構成 | 独身 | 2名(大人) | 3名(大人2名、子供1名) | 4名(大人2名、子供2名) | 5名(大人2名、子供3名) |

| 25歳前後 | 300万円 | 490万円 | 580万円 | 670万円 | 760万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | |

| 35歳前後 | 920万円 | 1000万円 | 1090万円 | 1180万円 | |

| 40歳前後 | 1130万円 | 1220万円 | 1310万円 | 1390万円 | |

| 45歳前後 | 1340万円 | 1430万円 | 1520万円 | 1610万円 | |

| 50歳前後 | 1550万円 | 1640万円 | 1730万円 | 1820万円 |

【専有面積別】

| 33㎡ | 33㎡〜66㎡ | 66㎡〜99㎡ | 99㎡〜132㎡ | 132㎡〜 | |

| 賃貸 | 560万円 | 920万円 | 1160万円 | 1510万円 | 1940万円 |

| 所有 | 340万円 | 620万円 | 860万円 | 1100万円 | 1360万円 |

補償対象と保険金額以外で火災保険に影響するもの

火災保険の保険料は、特約の種類や数、保険金額だけでなく、所在地や建物の構造によっても変動します。

建物の構造

建物は木造、鉄骨、鉄筋コンクリートなど、素材によって倒壊リスクが異なります。公平性を保つため、倒壊リスクの高い素材で作られた建物は保険料が高い傾向にあります。建物の構造は「構造級別」と呼ばれる基準によって下記のように区分されています。

【住宅物件】

| 保険料 | 構造級別 | 種類 |

| 保険料が安い↑↓保険料が高い | M構造(マンション構造) | コンクリート造建物コンクリートブロック造建物れんが造建物石造建物耐火建築物の共同住宅等 |

| T構造(耐火構造) | コンクリート造建物コンクリートブロック造建物れんが造建物石造建物耐火建築物(共同住宅以外)準耐火建築物省令準耐火建物 | |

| H構造(非耐火構造) | M構造およびT構造に該当しない建物 |

【一般物件(店舗併用住宅を含む)】

| 保険料 | 構造級別 | 種類 |

| 保険料が安い↑↓保険料が高い | 1級 | コンクリート造建物コンクリートブロック造建物れんが造建物石造建物耐火被覆鉄骨造耐火建築物 |

| 2級 | 鉄骨造建物準耐火建築物省令準耐火建物 | |

| 3級 | 1級および2級に該当しない建物 |

保証範囲

火災保険に加入するときは、補償を受けられる範囲を指定します。火災保険の一般的な補償範囲は、以下の通りです。

- 火災、落雷、破裂・爆発

- 風災・雹災・雪災

- 水災(洪水・土砂崩れ)など

- 水濡れ(みずぬれ)

- 外部からの衝突

- 盗難

- 騒じょう、集団行動

- 破損・汚損

※保険会社によって名称や選択肢が異なる場合があります

火災保険は、保険会社が用意する補償プランのなかから1つを選んで契約をするのが一般的です。補償範囲が広いプランを選ぶと、保険料は高くなります。

付帯する特約の種類

火災保険は、特約やオプションを付けて補償を手厚くできますが、基本的には特約保険料を支払わなければなりません。

保険会社によって名称や補償内容は異なりますが、代表的な特約は主に以下の7つになります。

| 特約 | 補償内容 |

| 類焼損害・失火見舞金費用補償特約 | 契約対象の建物から出火し、近隣の建物に延焼した場合の損害補填や見舞金を補償する特約 |

| 個人賠償責任特約(受託物賠償責任危険補償特約) | 日常生活のトラブルや事故で他人にケガを負わせたときや、他人の所有物に損害を与えて生じた損害賠償責任を補償する特約 |

| 携行品損害補償特約 | 外出時に被保険者が持ち物を突発的な事故により、盗難・破損して負った損害を補償する特約 |

| 借家人賠償責任特約 | 賃貸物件に損害を与えてしまい、家主に対して負った損害賠償責任を補償する特約 |

| 電気的・機械的事故補償特約 | 建物に付属した所定の機械設備等の故障により生じた損害を補償する特約 |

火災保険の保険料を抑えるには

火災保険料は、以下の方法で抑えることが可能です。

- 複数の保険会社から見積もりを取り寄せる

- 契約期間を長くする

- 補償範囲を必要なものに絞る

- 地震保険に加入しない

複数の保険会社から見積もりを取り寄せる

損害保険会社によって、火災保険料の計算方法が異なります。また、オール電化住宅や所定のホームセキュリティ設備が設置された住宅、築浅の住宅などが補償対象となる場合に、保険料が割引となる保険会社もあります。

火災保険の補償内容を決めたあとは、複数の保険会社から見積もりを取り寄せて比較し、もっとも保険料が安いところと契約を結ぶと良いでしょう。

契約期間を長くする

2022年10月以降、火災保険は最長5年で契約できます。契約期間が長いほど1回あたり支払額は増えますが、保険料の払込総額は安くなります。

保険料の払込総額を抑えたいのであれば、火災保険の契約期間を最長の5年にして加入するのも方法でしょう。

補償範囲を必要なものに絞る

火災保険は、補償の範囲を広くすると保険料が増えます。保険料負担を抑えたいのであれば、必要な補償に絞って火災保険に加入することが大切です。

例えば、自宅が洪水や土砂崩れなどの被害に遭う可能性が低いのであれば、水災補償を外して加入する方法があります。自宅の水害リスクについては、自治体(市区町村)が公表している「ハザードマップ」で確認が可能です。

また、セキュリティ性能が高いマンションに住んでいる場合、盗難補償を外して加入する方法があります。住宅が損害を負うリスクに応じで適切に補償範囲を設定することが、保険料負担を抑えるポイントです。

地震保険に加入しない

地震保険は、火災保険では補償されない地震や噴火、津波を起因とする火災や損壊、流出による損害を補償する保険です。単独では加入できず、火災保険と必ずセットで加入しなければなりません。

地震保険に加入すると、保険料がかかります。地震や津波の被害に遭うリスクが低いエリアに住んでいる場合や、耐震性能が高いマンションに住んでいる場合は、地震保険に加入しないのも方法でしょう。

ただし、地震や津波の被害に遭うリスクがあるにもかかわらず、地震保険に加入しないのはおすすめできません。自治体のホームページなどで、自宅が地震や津波の被害に遭うリスクを確認したうえで、地震保険の必要性を慎重に検討することが大切です。

火災保険で適切な補償を選ぶポイント

火災保険は、火災や風災、落雷といった自然災害から盗難、騒じょう、物体の落下、衝突などの損害までカバーするため、どの補償を選べば良いかわからない人も多いと思います。ここでは、火災保険で適切な補償を選ぶポイントについて解説します。

災害のリスクにあわせて補償を考える

不安だからといって、すべての自然災害の補償をつけるのではなく、被害に遭う可能性の高い災害の補償を手厚くしましょう。例えば、河川や山林の近くに住んでいるのであれば、豪雨による洪水や土砂崩れをカバーする水災補償を、豪雪地帯なら雪災補償をつけましょう。

特に台風、暴風雨による洪水・高潮・土砂崩れ・落石などによる損害のリスクが高いエリアに住んでいるのであれば、水災補償を付けておくことをおすすめします。

近年、日本全国に脅威をもたらしているのが台風です。2018年には平成30年7月豪雨と台風21号、台風24号によって大きな被害が発生しました。火災保険金総額は1兆3578億円に到達しています。

また、2019年も令和元年房総半島台風と令和元年東日本台風によって、火災保険金総額は8,582億円にのぼっています。

水災補償は、台風や豪雨だけでなく、それに伴って発生した洪水、高潮、落石、土砂崩れ、床上浸水なども含むため、幅広く備えることが可能です。

また、お住まいのエリアに地震や津波による被害に遭うリスクがあるのなら、地震保険への加入を検討しましょう。

地震保険に加入すると、補償金額は火災保険の保険金の30〜50%を上限に、地震や津波による損害が補償されます。※建物は5,000万円、家財は1,000万円が上限

住んでいるエリアの災害リスクについて詳しく知りたい方は、国土交通省が運営する「ハザードマップポータルサイト」や「土砂災害警戒区域図」などを参照しましょう。

関連記事:地震保険に加入する必要性とは?支払い条件や補償内容について解説

仮住まいにかかる費用にも備える

万が一、自然災害で建物が損害を受けた場合、建物の修繕費用だけでなく、修理期間中には仮住まいの費用も発生します。こういった臨時で発生する諸費用を保証してくれるのが臨時費用補償特約(事故時諸費用補償特約)です。仮住まいの費用だけでなく、災害で受けたケガや病気の治療費、残存物の片付け費用なども補償範囲に含まれます。

災害後の後片付けにかかる費用に備える

自然災害は、建物や家財に損害を与えるだけでなく、建物の建て直しや災害や事故後の取り付け・片付けなど多くの費用がかかります。火災保険によっては、基本補償に「残存物取片づけ費用保険金」が含まれているものもあります。基本補償に含まれていない場合は、前述の臨時費用補償特約(事故時諸費用補償特約)でカバーしましょう。

まとめ

火災や自然災害に見舞われると、生活を揺るがすほどの損害を受けることがあります。火災保険で備えておけば、損害を負ったときに保険金が支払われる経済的な負担を軽減できます。

火災保険の仕組みを理解し、補償対象や保険金額、補償の範囲などを適切に設定して、万が一に備えましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。