もしもの地震に備えられる保険、地震保険。 日本は地震大国と言われていて、各地で甚大な被害を出しています。 一方で地震は火災や豪雨などと比べると発生確率が低く、 必要性に疑問を感じるという人も多いかもしれません。 この記事では、地震保険のメリットや補償内容などについて解説し、その必要性に迫ります。

日本における地震の発生件数はどのくらい?

まず、日本では地震はどのくらいの頻度で発生しているか見ていきましょう。 内閣府のデータによれば、世界全体に占める日本の地震の発生割合は、 M6以上の地震回数が20.8%、災害被害額が18.3%と、国土面積に対して非常に発生率が高いのがみてとれます。

また、気象庁の調査によれば、 2016年から2019年の間で起こった最大震度5弱以上の地震は日本各地で20回も起こっています。

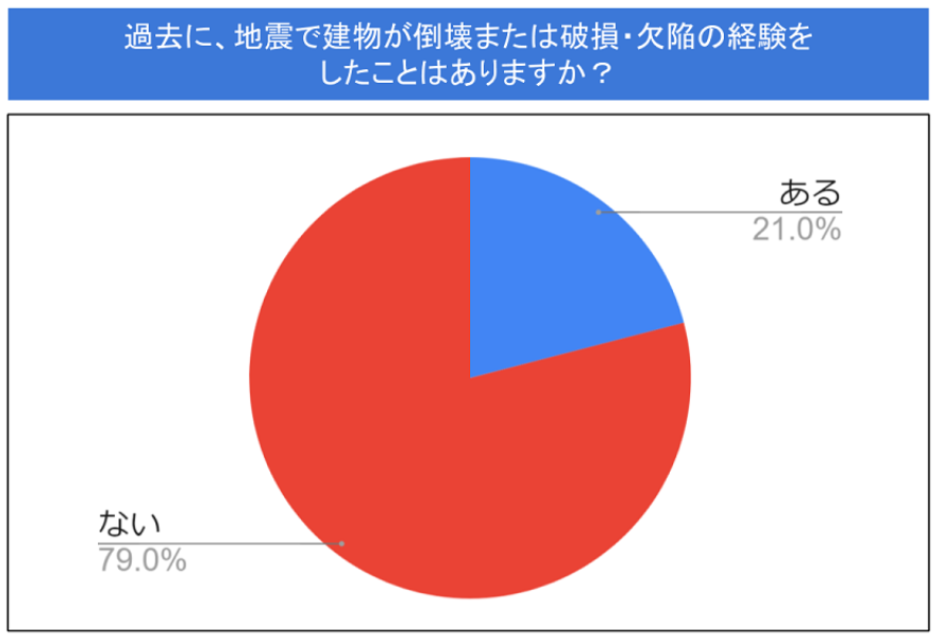

では、実際に地震で被災をし建物や家財道具に被害があった人はどれほどいるのでしょうか。

編集部が独自に調査したところ、21.0%の人が「ある」と回答しました。 約5人に1人と、決して低くない割合の方が被害にあった経験があるようです。

地震保険の加入率

続いて、日本における地震保険の加入率について見ていきます。 損害保険料率算出機構によれば、地震保険の加入率と付帯率は以下のようになっています。

(世帯)加入率

ここでは、世帯加入率という数値を用います。 世帯加入率とは、全世帯に対しどの程度の世帯が加入したかを示すもので、 地震保険の普及度合いを測ることができる指標です。 世帯加入率は毎年微増傾向にあり、最新のデータの2018年には32.2%となっています。 また、都道府県別の加入率では、 2018年のデータでは、最も世帯加入率が高いのが宮城県で、最下位は沖縄で16.0%でした。 宮城県は、東日本大震災が発生した2011年により急増傾向が見られます。 また、東京都は37.2%で5位でした。

付帯率

付帯率とは、どのくらい火災保険と合わせて地震保険を付帯契約しているかを示す指標です。 2018年では、65.2%と半数以上が付帯していることがみてとれます。 都道府県別で最も高いのは東日本大震災で最も被害が大きかった宮城県で86.8%、 最も低いのは長崎で50.1%、東京は41位で59.7%でした。

地震保険とは?

地震保険とは、火災保険でカバーされない地震によって発生した火災、 倒壊、地滑り、洪水、 地震・噴火により発生した津波、噴火による損害などを補填する保険のことを指します。 基本的に、地震保険は火災保険の特約のような位置づけとなっており、地震保険単独での契約はできません。

地震保険は、「地震保険に関する法律」に基づき運用されている保険で、 政府と民間保険会社が共同で運営しています。 巨大地震が発生した場合、広範囲にわたり被害が発生し、 民間保険会社では地震保険責任を負いきれない可能性があります。 そこで、政府が地震保険責任を再保険し、 支払いの際には地震再保険特別会計において処理を行います。

このような仕組みで運用されていることから、 補償内容や条件、割引率などは全て一律で定められており、保険会社によって料金の違いも生じません。 なお、1回の地震につき支払われる支払上限額は5兆5,000億でしたが、 2019年4月時点では11兆7,000億円まで引き上げられています。 東日本大震災では、東北、関東などで75万件、 額にして1兆2,000億円の支払いが行われたとされています。

火災保険との違い

火災保険は、火災や落雷や水害、竜巻などによる建物・家財の損傷被害を補償する保険であり、 地震によって生じた被害は補償対象外となります。 火災保険の特約に「地震火災費用保険金」と呼ばれるものがありますが、 これは、地震・噴火または地震によって生じた津波・火災で建物が半焼または家財が全焼した場合に保険額の5%が支払われるもので、 地震や地震に起因する液状化、津波、土砂崩れによって倒壊または半壊した場合には補償されません。

地震保険の保険料が決まる仕組み

それでは、地震保険の保険料はどのように決まるのでしょうか?

まず、地震保険の基本料金は、火災保険の保険料の30〜50%の間で自由に設定することができます。 その保険料に対し、「基本料率」「長期係数」「割引率」という3つの要素を考慮した上で算出します。 計算式は下記の通りになります。

特約地震保険金額×(基本料率×(100%-割引率))×長期係数(※)

※保険期間が2年〜5年の場合

基本料率

居住地域と建物の構造によって、それぞれ年間の保険料が異なります。 建物の構造はイ構造(鉄骨・コンクリート等)とロ構造(木造)の2つに分類されています。 耐震性の低いロ構造の場合、リスクが高いと判断され、保険料が高くなります。

また、地震リスクが高い地域ほど保険料が高く設定されています。 1都2県(千葉と神奈川)と静岡は全国で最も高額で、 それぞれ首都直下型地震と南海トラフ地震の発生リスクが高まっていることから、 高額に設定されているものと考えられます。

割引率

下記の「免震建築物割引」「耐震診断割引」「耐震等級割引」「建築年割引」のいずれかの条件に当てはまる場合、 上記の基本料率から割引されます。 なお、複数の割引に該当する場合、最も割引率の高いものが適用されます。 割引適用には、指定の資料の提出が必要となります。

参考:地震保険基準料率表(2019年5月届出)|損害保険料率算出機構

・免震建築物割引

免震装置を使用し建築されたものであり、かつ「住宅の品質確保の促進等に関する法律」に基づき、 免震建築物として証明されている建物を指します。 2007年10月1日以降に地震保険を契約している、 かつ免震建築物であることを証明できる場合、50%割引となります。 ただし、2014年6月30日以前を契約開始時期としているものは、30%の割引率となります。

・耐震診断割引

耐震診断または耐震改修を行い、 新基準が定める耐震性能と同等の性能が確認できた建物や家財に対しては、10%割引されます。

・耐震等級割引

耐震等級とは、建物の耐震性能を表す指標で、 数字が大きいほど性能が高くなります。 1等級の場合10%、2等級の場合は30%、3等級の場合は50%となります。

・建築年割引

地震保険を2001年10月1日以降に契約し、 かつ1981年6月1日以降に新築された建物である場合に、10%の割引がされます。

| 割引制度 | 概要 | 割引率 | 提出書類 |

| 免震建築物割引 | ・免震建築物として証明されている建物 ・2007年10月1日以降に加入 | 50%(※2014年6月30日以前、開始時期のものは30%) | 建設住宅性能評価書等 |

| 耐震診断割引 | 新基準が定める耐震性能と同等の性能が確認できた建物 | 10% | 耐震基準適合証明書、住宅耐震改修証明書、地方税法施行規則附則に基づく証明書等 |

| 耐震等級割引 | 耐震等級が定められた建物 | 1等級は10% 2等級は30% 3等級は50% | 建設住宅性能評価書、または耐震性能評価書等 |

| 建築年割引 | ・2001年10月1日以降に加入 ・1981年6月1日以降に新築された建物 | 10% | 建物登記簿謄本・建築確認書等 |

長期係数

長期係数とは、保険を長く契約するほど割引が発生するルールです。 最大5年までの適用ルールが存在します。

| 契約期間 | 2年 | 3年 | 4年 | 5年 |

| 係数 | 1.90 | 2.80 | 3.70 | 4.60 |

地震保険がカバーする補償内容と支払い条件

では、地震保険ではどの程度の被害までなら補償されるのでしょうか。 ここでは、具体的な補償内容と支払い条件について解説いたします。

補償内容

まず、地震保険で補償される内容は、主に以下の項目になります。

- 地震による建物・家財の損壊

- 津波による建物・家財の流失

- 火災による建物・家財の焼失

- 液状化による建物の損壊・傾斜・沈下

- 地震に起因する土砂災害における建物・家財の損壊

対象外のもの

地震に起因しない火災や津波、液状化は補償対象外です。 また、地震による水道管破裂により、下の階に被害をもたらした場合も、補償対象外となるのでご注意ください。 建物・家財であっても、以下のような項目は補償対象に該当しません。

- 住居として使用されない建物(事務所用の建物や店舗、売却用物件、貸別荘等)

- 車庫・自動車

- 倉庫

- 明記物件(貴金属・美術品・宝石・骨董品など)

- 有価証券(商品券・株券等)

- 営業用什器・備品等

- 預金

- 印紙・切手

支払い条件

地震保険の支払いは、損害額がそのまま支払われるわけではなく、 建物や家財の破損状態「全損」「大半損」「小半損」「一部損」の4段階に応じて支払い条件が異なります。

| 建物 | 家財 | |

| 全損 | ・主構造部の損害額が建物の時価額の50%以上 ・焼失・流失した部分の床面積が、延床面積の70%以上 | 家財損害額が家財の時価額の80%以上 |

| 大半損 | ・主構造部の損害額が建物の時価額の40%〜50%未満 ・焼失・流失した部分の床面積が、延床面積の50%〜70%未満 | 家財損害額が家財の時価額の60%以上〜80%未満 |

| 小半損 | ・主構造部の損害額が建物の時価額の20%〜40%未満 ・焼失・流失した部分の床面積が、延床面積の20%〜50%未満 | 家財損害額が家財の時価額の30%以上〜60%未満 |

| 一部損 | ・主構造部の損害額が建物の時価額の3%〜20%未満 ・床下浸水または地盤面から45cmを超える浸水 | 家財損害額が家財の時価額の10%以上〜30%未満 |

建物と家財はそれぞれ適用されます。 一部損に至らない損壊の場合は補償対象外となり、保険金は支払われません。 また、全損認定されて保険金が100%支払われた場合、 その原因となる地震が発生した日までさかのぼり、契約終了となります。 なお、72時間以内に2回以上発生した地震による損害は1回としてカウントされ、 地震が発生した翌日から10日以上経過して発生した損害は補償対象外となります。 これは、地震による損害なのか、認定するのが困難であるためです。

地震保険におけるよくある疑問

ここでは、地震保険においてよくある疑問について解説いたします。

賃貸物件に住んでいる場合は地震保険に加入すべき?

賃貸の場合は、物件の補償は不要です。 家具や家電製品などの家財が地震によって損害を受けた場合に備えておくために地震保険に加入しておきましょう。 なお、家財道具で補償対象として認められるのは家電や家具であり、 30万円以上の明記物件(貴金属・美術品・宝石・骨董品など)などは、補償対象外となります。

家財の損害に備えたいなら、火災保険で十分?

火災保険では、建物、家財の火災による損害を補償しますが、 地震による火災および倒壊などは、火災保険では補償されません。 したがって地震による損害に備えるには、地震保険へ加入するのがベターです。

空き家や別荘等の場合は、地震保険の保険料は高くなる?

家財が常備されているなど、常時居住できる状態が保てている物件であれば、 地震保険に加入することができます。 空き家や別荘だから地震保険料が高くなるということはありません。 ただ、保険会社によっては空き家における火災保険・地震保険を断っている会社もあります。 その場合は、店舗や事務所などの一般物件として加入するという方法があります。 一般的に、住宅物件よりも一般物件のほうが保険料は高い傾向にあります。 なお、貸別荘や民泊用物件の場合は、地震保険の適用外となるので、ご注意ください。

シェアハウスに住んだ場合、地震保険の加入の必要はある?

シェアハウスも賃貸の場合と同様、 家具や家電製品などの家財に対しての補償として火災保険の特約として地震保険をつけるのが一般的です。 賃貸の場合の火災保険の補償としては、自分の住まいから発生した事故などにより、 近隣など第三者の所有物に損害が生じた場合に見舞金を支払う、 失火見舞費用補償特約や、借家人賠償責任補償特約はつけておくのが得策です。

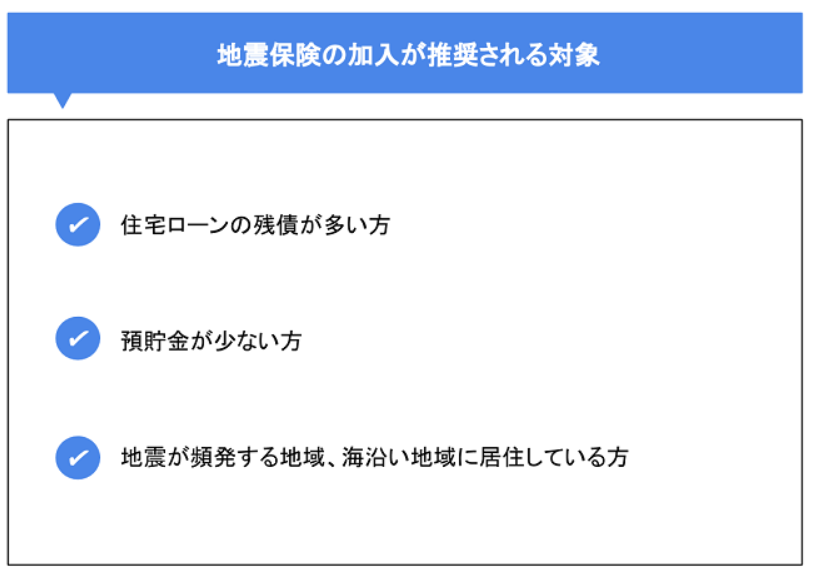

地震保険の加入が推奨される対象

では、地震保険はどのような人に加入が推奨されるのでしょうか。 それは、以下の3つの項目に当てはまる方になります。

住宅ローンの残債が多い方

住宅ローンは、たとえその物件が損壊し修復不可能となり、 居住ができなくなった場合でも、支払義務は残ります。 被災後は、収入も一定期間失うほか、 住居の修繕費用や家財道具の買い直しなど、大きな出費が続きます。 地震保険に加入しておけば、この出費を少しでも軽減することができます。 また、この他に「自然災害時債務免除特約」と呼ばれる住宅ローンの特約があります。 これは、住宅ローンの借り入れから約10年間のうちに地震や台風で被災した場合、 全損の場合、最大24回分、大規模半壊の場合12回分、半壊の場合は6回分の住宅ローンの返済を免除できるものです。 もし、住宅ローンの残債が多い方は、 この自然災害時債務免除特約も、地震保険とあわせて加入しておくと安心です。

預貯金が少ない方

もし、大地震により被災した場合、生活再建までにどのくらいの費用が発生するのでしょうか。 内閣府のデータによれば、 東日本大震災で全壊被害にあった住宅を新築した費用の平均はおよそ2,500万円とされています。 これはあくまで住居を建てる費用であり、 ここに当面の生活費や家財道具の購入費用が上乗せされます。 義援金や公的資金でまかなえるのはわずか400万円、 残りの2,100万円は、預貯金や保険などで対応しなければなりません。 地震保険では、建物の場合は最大で5,000万円、家財の場合は1,000万円まで支給されます。 預貯金が少ない方はもしものために備え、加入を検討してみましょう。

地震が頻発する地域、海沿い地域に居住している方

地震が頻発する地域、海沿いで地震が発生した時に津波などの被害に遭う可能性が極めて高い地域、 その他、埋立地、旧池沼、造成地、砂丘間低地など、 液状化が起こりやすいとされる地域に居住されている方も、加入しておくと良いでしょう。 また、地震保険料は、地震が起こるリスクが高い場所ほど高く設定されています。 首都圏が最も高く、次に南海トラフ地震が想定されている関東、東海エリアなど、 太平洋側に隣接している県が高い傾向にあります。

まとめ

大地震に見舞われることは、人生において一度あるかどうかの確率ですが、 万が一、被災した場合、数年〜数十年にわたって生活の再建を余儀なくされます。 現状の保険料などを鑑みながら、自分が支払える範囲で地震保険への加入を検討してみてはいかがでしょうか。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。