女性にとって妊娠と出産は人生の大きなイベントです。 期待がふくらむ一方、出産時にかかる自己負担額が気になっている方や、 生命保険や医療保険での備えが必要か悩んでいる方もいるのではないでしょうか。

そこで今回は、出産時にかかる費用と、妊娠時の生命保険や医療保険の必要性を、 ファイナンシャルプランナーのアドバイスを参考に解説します。

妊娠・出産時にかかる自己負担額は?

まず、妊娠・出産時にかかる自己負担額を見てみましょう。 高額な費用がかかって心配される方もいるかもしれませんが、国や自治体の助成制度もあるためある程度自己負担は減らせます。

正常分娩時で約50万円かかる

実は出産に必要な費用は基本的にすべて自己負担であり、健康保険の3割負担は適用されません。

平成28年度に行われた、公益社団法人 国民健康保険中央会による出産費用の全国平均値の調査では、正常分娩時にかかる費用の合計が505,759円となりました。

この金額は、何もトラブルがなく正常に出産できた場合のものです。 帝王切開手術になったときや切迫早産で入院になった場合は、 健康保険が適用されて自己負担は3割になりますが、入院が長引くことで費用が高額になることもあります。

異常分娩時は手術や入院費用が上乗せに

何かしらのトラブルで異常分娩となる可能性はゼロではありません。 異常分娩として、次のようなケースがあります。

- ・逆子が治らずに帝王切開になった

- ・出産時に赤ちゃんが降りてこなくて吸引分娩になった

- ・おなかの張りが治まらず、急遽入院することになった

これらの症状での手術や入院期間が長くなった場合、発生した費用の3割が自己負担となります。 また、入院中の差額ベッド代や食事代は全額自己負担です。

特に出産が帝王切開になるケースは25%というデータもあり、誰にでも可能性があると考えておいたほうがよいでしょう。

そのため、正常分娩時よりも費用が上乗せされる可能性を考慮して、出産費用を準備がする必要があります。 とは言うものの、妊娠・出産時に活用できる公的制度もあるので、自分で用意する出産費用は一部で済むことが多いです。

負担を減らすには公的制度を活用

妊娠・出産時に使える公的制度には次のようなものがあります。

| 制度名 | 概要 | 受けられる金額 |

| 妊婦健診の補助 | 妊婦健診時にかかる費用が補助される。自己負担なしになるところも。 | 自治体によって異なる |

| 出産育児一時金 | 妊娠4カ月目以降の出産で一時金を支給。 | 産科医療補償制度加入分娩機関で出産した場合、1児につき42万円 |

| 出産手当金 | 出産のために会社を休んで給与の支払いがなかった場合に支給。出産日42日前から出産の翌日以後56日目まで。 | 月給日額の3分の2相当額 |

| 医療費控除 | 一定の金額以上、妊娠・出産に伴う医療費を払った場合に、所得控除を受けられる。 | 所得によって控除額は異なる |

誰でも受けられる制度は、出産育児一時金のみです。 出産費用に必要な大部分を補填できる、安心な制度であると言えます。 そのほかの制度が該当するかどうかは、自治体や会社などに確認しておきましょう。

しかし「制度で受け取れる金額以上に費用がかかったらどうしよう」と不安な方もいるでしょう。 そこで費用のサポートになるのが医療保険です。

妊娠・出産費用のサポートには医療保険が最適

医療保険(もしくは生命保険の医療特約)に加入しておくと、費用負担のサポートになります。 たとえば、帝王切開手術になった際は手術給付金、 何らかのトラブルによって入院することになったときには日数分の入院給付金が支払われます。

受け取れる金額は加入する保険によって異なりますが、 急な手術や入院が長引いてしまった際の費用のサポートになるでしょう。 すでに医療保険に入っている場合は、自分の入っている保険で対応できるのか確認しておくと安心です。

ただし、給付金が支払われるのは、 妊娠期間中の入院や出産時の手術などがあった場合のみです。 妊娠の経過が良好で自然分娩となった際は、保障の対象にはなりません。

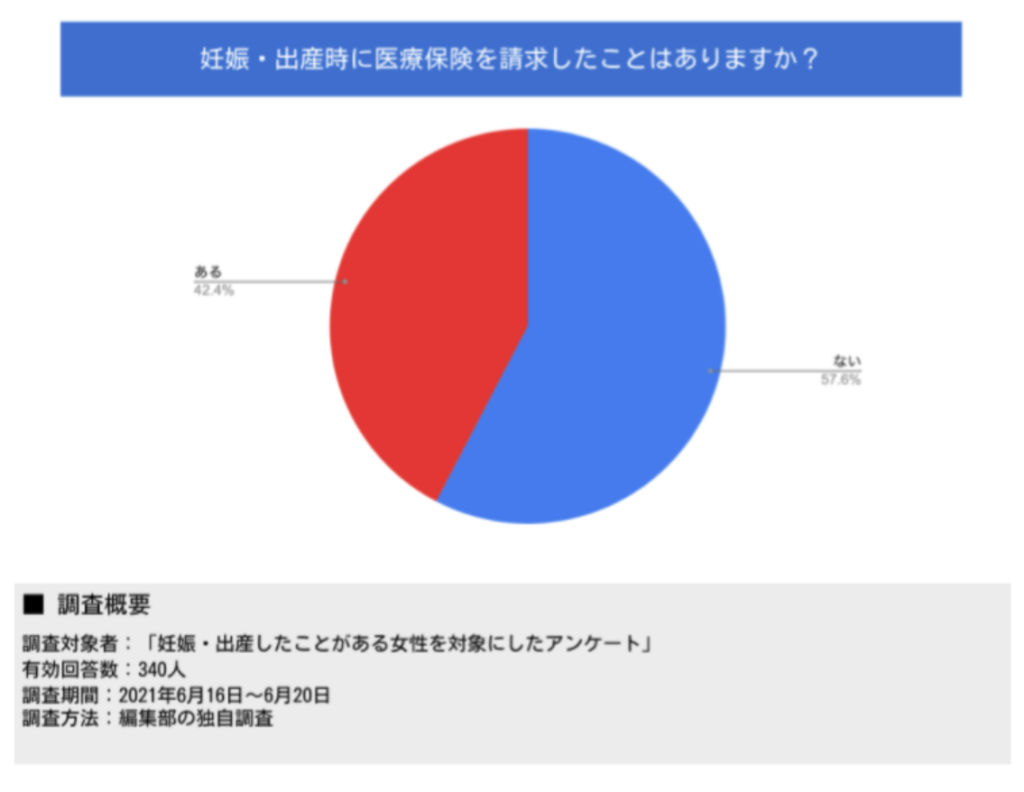

では、どれくらいの方が、妊娠・出産時に医療保険を使ったことがあるのでしょうか。 アンケートの結果を参考にしつつ、医療保険が必要か判断してみてください。

妊娠・出産時に医療保険を使ったことがありますか?

妊娠・出産をしたことのある女性にアンケートを取ったところ、 およそ4割の方が医療保険の請求をしたことがあるとわかりました。

万が一のトラブルに対応できるように、準備している女性が多いことがうかがえます。

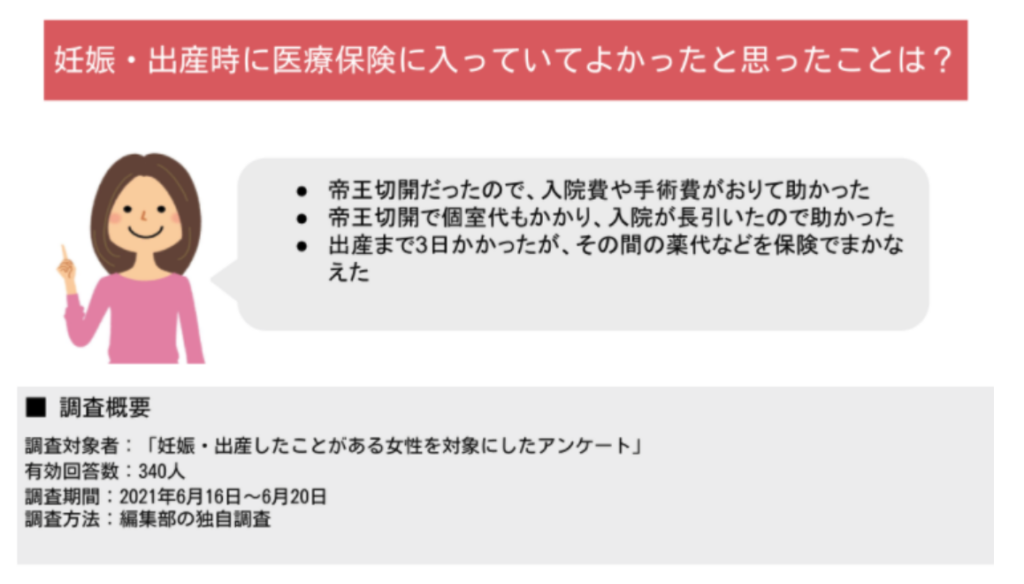

(「はい」と答えた人)妊娠・出産時に医療保険に入っていて助かったことは?

妊娠・出産時に医療保険を請求したことのある人からは「費用面で助かった」といった声が多く寄せられました。 予期せぬ帝王切開での出産や入院期間が長引いてしまったときのサポートとして、医療保険が役立っているようです。

実際に出産を終えるまでママや赤ちゃんの体に何があるかわからないため、 医療保険の備えがあると、費用面で安心できるかもしれません。

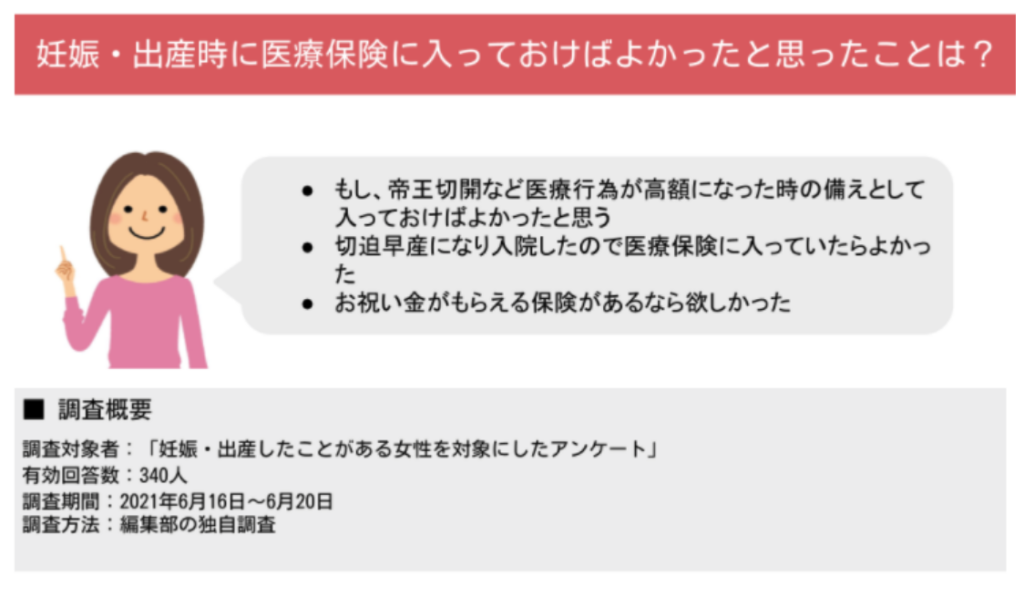

(「いいえ」と答えた人)妊娠・出産時に医療保険に入っておけば良かったと思ったことは?

一方、妊娠・出産時に医療保険を使ったことのない方からは 「事前に保険に入っておけばよかった」という声が見られました。

帝王切開や入院などがあると、まとまったお金が必要になります。 公的制度でまかなえない部分は、医療保険や貯蓄などで準備をしておくとよいでしょう。

また「お祝い金がもらえる保険があるなら欲しかった」といった声もあります。 妊娠・出産時のトラブルや女性特有の病気をサポートする保険で、 規定の年数後に健康だった場合に健康祝い金がもらえる商品もあります。

出産時のトラブルを目的とした保険ではありませんが、 ほかの病気についても保障されますので、長い目で見て検討してみてもよいかもしれません。

妊娠中の生命保険・医療保険加入に関するよくある疑問

「妊娠したら保険には入れないの?」「いつ加入しておいたらいいの?」と疑問を持つ方もいるのではないでしょうか。 ここでは妊娠中の生命保険・医療保険加入に関する3つの疑問を解説します。

- ・妊娠中に新たな保険に入ることはできる?

- ・加入のタイミングはいつ?

- ・妊娠中に生命保険の備えはいらない?

それぞれの詳細を見てみましょう。

妊娠中に新たな保険に入ることはできる?

保険に入らないまま妊娠した場合、一般的に27週まで加入できると言われてきましたが、 近年では異常のない妊娠の場合は27週以降でも加入できる会社が多くなりました。 妊娠・出産と関わりの少ない死亡保障やがん保険などは、妊娠していないときと同様の条件で加入できる場合が多いです。

しかし、医療保険については、加入してから1年間は異常妊娠・異常分娩による給付金が出ないといった条件が付きます。 つまり、妊娠がわかってからでも医療保険の加入はできますが、 今回の妊娠による切迫早産での入院や帝王切開などの手術は保障の対象外となってしまうのです。

加入のタイミングはいつ?

異常妊娠・異常分娩時に保険金を受け取れない可能性を考えると、 できることなら妊娠前に加入しておくことをおすすめします。 妊娠していなければ通常と同じ条件で加入できますし、 万が一のトラブルがあったとしても保障されるからです。

では、医療保険に入らないまま妊娠したら加入は不要かと言うと、そうではありません。

仮に帝王切開での出産になった場合は手術に該当します。 帝王切開後に保険に加入すると手術歴がある状態になりますので、条件付きでの加入になる可能性があります。

たとえば、

- ・5年間程度は帝王切開を理由にした給付ができない

- ・子宮系の病気の際に保障対象外になる

- ・通常より高い割増保険料での加入になる

といったケースなどです。

妊娠中での加入も条件付きになりますが、帝王切開をしたあとのほうがさらに厳しい条件となります。 前述のとおり帝王切開になるケースは25%ほどありますので、妊娠中だったとしても早めに加入しておいた方ががよいかもしれません。

妊娠中に生命保険の備えはいらない?

生命保険は死亡保障にあたる部分ですので、出産のためにあえて加入する必要はありません。

ただ、毎月支払う保険料は年齢が若いほど安いです。 将来のライフプランも考慮して早めに加入しておきたいなら、妊娠中に加入するのもよいでしょう。

また、医療保険についても正常分娩であれば使うことはないため、絶対に必要とは言い切れません。 上記でお伝えしたことも含めて、医療保険が必要かどうか判検討してみてください。

妊娠中に生命保険に加入する必要はないものの、中には「出産する前に検討しておきたい」という方もいるでしょう。 妊娠中に生命保険に加入したいと思っている方は、以下のポイントも参考にしてみてください。

妊娠中に生命保険を検討するポイント

ここでは、妊娠中に生命保険を検討するポイントを2つ解説します。

- ・子供が増えたときの必要保障額を確認する

- ・子どもに必要な教育資金を考える

それぞれ見てみましょう。

子供が増えたときの必要保障額を確認する

もし生命保険を検討するなら、妊娠中の方だけではなく、 生計を支えている家族の保険も見直した方がよいでしょう。 なぜなら、子どもが生まれると一家に必要となる資金は大きく変わるからです。

万が一のことがあったときに備えて、 家族の生活費がいくら必要で、どのように準備していくのかを考えてみてください。

自分で必要な保障額を計算することもできますが、 ファイナンシャルプランナーなどのプロに依頼して見直してもらうのもおすすめです。 より客観的に判断でき、自分では気付かなかった視点でのアドバイスも得られます。

子どもに必要な教育資金を考える

出産後は何かとバタバタしがちです。 子どもの教育資金を落ち着いて考えている余裕のないまま、時が過ぎてしまうこともありえます。

そのため、妊娠中に情報収集をして、 どの手段で教育資金を準備していくのか検討しておくとよいかもしれません。

文部科学省の「平成30年度子供の学習費調査 学習費総額」によると、子ども1人に必要な教育資金は次のようになっています。

- ・幼稚園~高校まで、すべて私立に通った場合:1,830万円

- ・幼稚園~高校まですべて公立に通った場合:541万円

上記のデータには、大学進学の費用や下宿費用は含まれていません。 子どもが将来「地元から離れて東京の大学で下宿したい」と言い出したとしても、 叶えてあげられる資金を用意しておけるのがベストです。

教育資金を学資保険で着実に用意していくのも1つの方法ですが、 今は「つみたてNISA」などで資金を運用していくことも可能です。 ご家庭に合った方法で、教育資金の準備も始めていきましょう。

まとめ

妊娠・出産時に必要な資金や、費用面のサポートとなる医療保険について解説しました。 出産時にかかる費用は高額ですが、国の公的制度の利用である程度のところまで自己負担は減らせます。

帝王切開の可能性や切迫早産での入院などのリスクに備えるなら、 医療保険があると金銭的な支えにはなるでしょう。 しかし、正常分娩だったり、 妊娠中の加入で条件が付いたりしている場合などは給付の対象にならないため、必ずしも必須というものではありません。

また、生命保険においても出産に備えて準備しなくても問題ありません。 ただし、子どもが生まれたあとは日々の生活でバタバタしてしまい、 家族のライフプランの見直しや子どもの教育資金の用意が後手に回ってしまうことも。

できることなら、時間に余裕のある妊娠期間中に考えておくと安心です。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。