女性特有の病気にかかったときに、 入院や通院などにかかる費用をより手厚くサポートしてもらえる女性保険。 いざというというのために女性保険に加入しようと考える人も多いようですが、 いざ加入しようとすると「妊娠中のどのようなトラブルが保障されるのだろう」 「適切な女性保険の選び方が分からない」と悩むかもしれません。

そこで今回は、女性保険の概要や女性保険で保障される妊娠中のトラブル、 適切な女性保険に加入するためのポイントについて、 ファイナンシャルプランナーのアドバイスを参考に説明します。

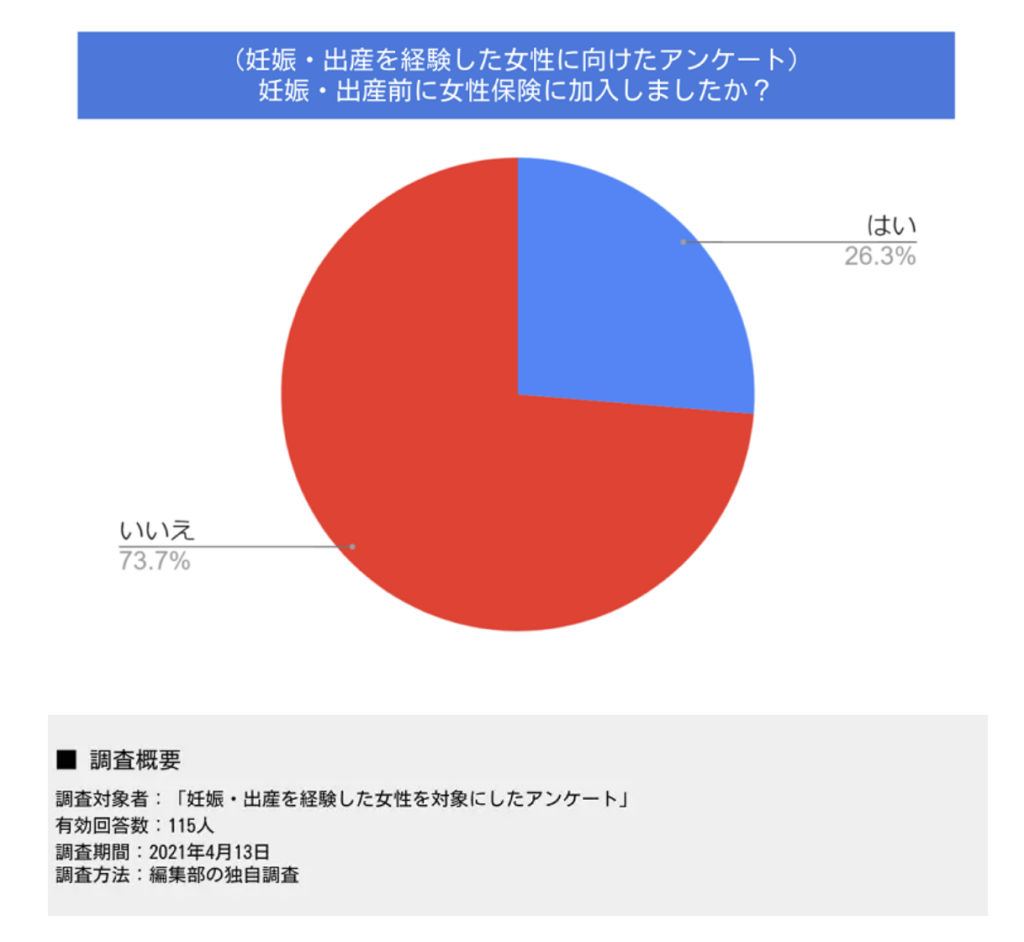

妊娠・出産前に女性保険に加入しましたか?

まずは、妊娠・出産前に女性保険に加入した人がどれくらいいるか見てみましょう。

2021年4月におこなった編集部の独自調査では、 妊娠・出産を経験した女性115人のうち「妊娠・出産前に女性保険に加入した」と答えた人は全体の26.3%でした。 残りの73.7%の人は「妊娠・出産前に女性保険に加入しなかった」と回答しており、 女性保険で妊娠や出産に備える人はそこまで多くないようです。

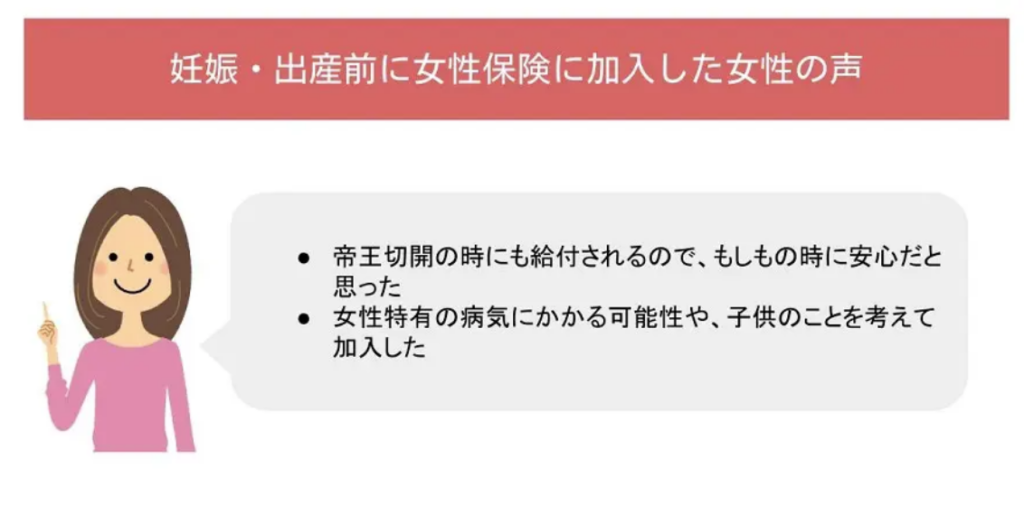

(「はい」と答えた人)加入した理由は?

では、妊娠・出産前に女性保険に加入した人は、どのような考えを持っていたのでしょうか。

先ほどのアンケートで「妊娠・出産前に女性保険に加入した」と回答した人の声を聴いてみると、 「帝王切開の時にも給付されるので、もしもの時に安心だと思った」「女性特有の病気にかかる可能性や、 子供のことを考えて加入した」といった意見が出てきました。

通常、妊娠や出産は病気とみなされませんが、それはあくまでトラブルなく経過した場合に言えることです。 帝王切開など、もしものときに適切なサポートを受けられるようにしておくと、安心して出産に臨めるでしょう。

また、女性保険では、妊娠・出産だけでなく、 乳がんや子宮がんなど、女性特有の病気にも手厚く備えられます。 将来起こりうる経済的負担を軽減するために、女性保険の必要性を感じる人もいるようです。

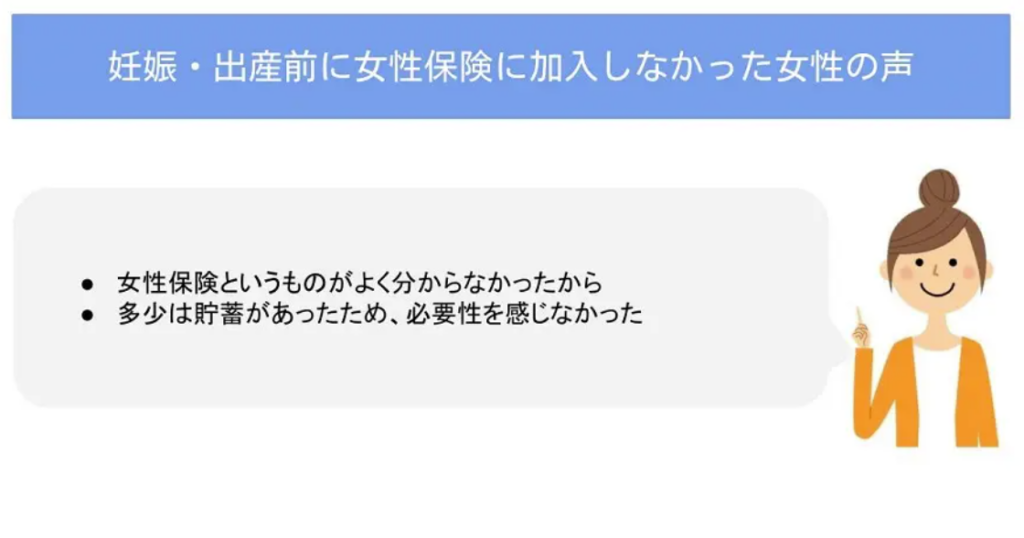

(「いいえ」と答えた人)加入しなかった理由は?

一方、先ほどのアンケートで「妊娠・出産前に女性保険に加入しなかった」と答えた人の意見を聴いてみると、 「女性保険というものがよく分からなかったから」「多少貯蓄があったため、必要性を感じなかった」といった意見を持っていることが分かりました。

女性保険に加入している人の割合はそこまで多いわけではありませんが、 中には女性保険についての知識を持っていないため加入していない人もいるようです。 いざというときにかかる医療費などを自分自身の預貯金でまかなえるのであれば問題ありませんが、 よほど経済的な余裕がない限り、女性保険に加入したほうが良いでしょう。

そもそも女性保険とは?

中には「そもそも女性保険がどのようなものか知らない」という人もいるのではないでしょうか。

女性保険とは、通常の医療保険の保障に加えて、 子宮頸がんや乳がんなど女性特有の病気への保障をより手厚くした医療保険のことを言うのが一般的です。 多くの場合、通常の医療保険に「女性入院特約」を付けたプランのことを言います。

女性保険の保障内容

では、女性保険に加入すると、具体的にどのような保障が受けられるのでしょうか。

保険会社によりますが、女性保険に加入すると、女性特有の病気にかかって入院が必要になったときに、 通常の医療保険の入院給付金に加えてお金を受け取れるようになるのが一般的です。

たとえば、通常の医療保険で入院給付金日額を5,000円に設定した場合、 女性保険に加入していなければ入院した時は日額5,000円以上の給付金は受け取れません。 しかし、女性入院特約を日額5,000円付けておけば、 乳がんや子宮頸がんなどの女性特有の疾患で入院した時に、日額1万円の給付金が受け取れます。

通常、医療保険で入院給付金日額を増やすと保険料が高くなりますが、 女性特約を付けると保険料を抑えつつ手厚い備えを用意できるのもメリットです。

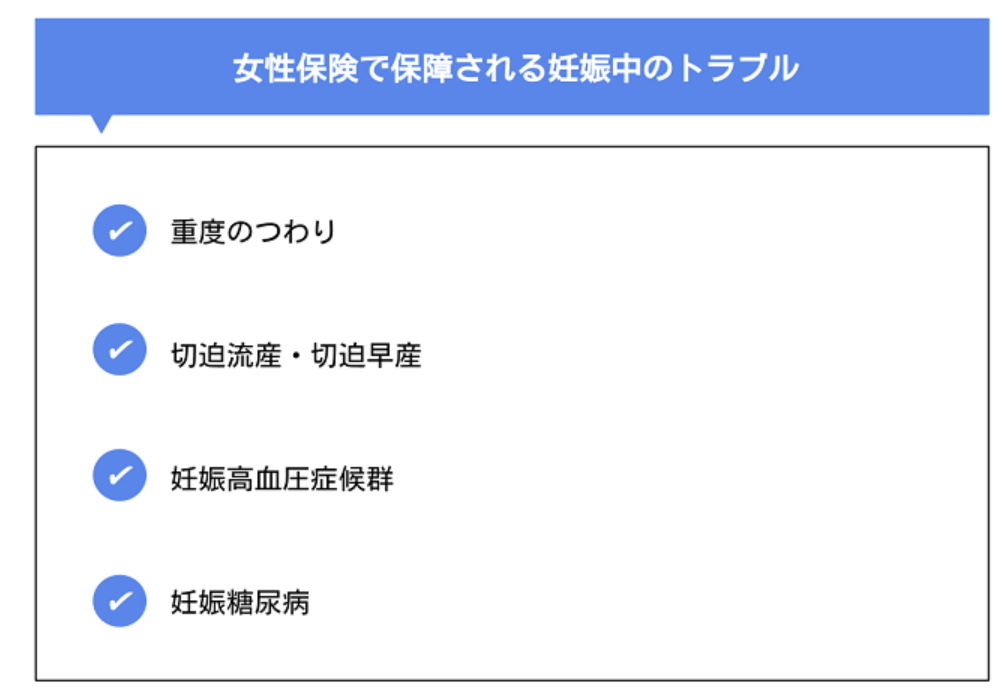

女性保険で保障される妊娠中のトラブル

先ほど、女性保険で保障される女性特有の疾患の例として、 乳がんや子宮頸がんを挙げましたが、妊娠中に起こりうるトラブルも女性保険でカバーできます。

以下では、女性保険で保障してもらえる妊娠中のトラブルについて詳しく説明します。

重度のつわり

妊娠初期に起こりやすいつわりは「妊娠悪阻」とも呼ばれており、妊娠する多くの女性が経験する症状です。 つわりの程度は人それぞれなので、軽い症状で終わる人もいれば、症状が重く食事や水分を十分にとれない人もいます。

重度のつわりでは入院が必要になるときもありますが、 女性保険に加入していれば、入院にかかる費用をサポートしてもらえるので安心です。

切迫流産・切迫早産

切迫流産は、妊娠22週を経過していないにも関わらず赤ちゃんが子宮の中に入っていられない兆候が見られることで、 流産する可能性が高いため専門的な対処が必要になります。 状況によっては自宅で安静に過ごすよう医師に指示されることもありますが、 程度によっては入院治療が必要になるケースもあります。

切迫早産は、妊娠22週以降37週未満に赤ちゃんが産まれそうになっている状態です。 この時期に出産することも可能ですが、早産となってしまうためなるべく長く子宮の中で成長してもらうのが望ましいです。 そのため、状態によっては自宅で安静にするよう医師に指示されたり、 必要に応じて入院治療を勧められたりします。

これらの症状で入院が必要になると、場合によっては数ヶ月単位で入院が必要になることもあります。 その場合、医療費が長期間に渡って必要になってしまうため、女性保険に加入しておくと安心です。 また、厚生労働省によると、帝王切開の件数は年々増加しており、 平成26年は一般病院での帝王切開の割合が約25%にもなっています。 妊娠中の幅広いトラブルに備えるには、やはり女性保険に加入する必要性があると言えます。

妊娠高血圧症候群

妊娠前の血圧が正常であっても、妊娠によって血圧が高くなる「妊娠高血圧症候群」を起こす人もいます。 これは、以前「妊娠中毒症」と言われていた疾患で、血圧が上がるだけでなく、 むくみやたんぱく尿など、さまざまな症状が起こる疾患です。

切迫流産や切迫早産と同様に、自宅で安静に過ごして経過を見る場合もありますが、 程度によっては入院して専門的な治療を受けなければならないケースもあります。

妊娠糖尿病

妊娠すると、血圧だけでなく血糖値のバランスも崩れやすくなるため、 人によっては妊娠糖尿病を発症してしまう場合があります。

母体の血糖値が高くなると、さまざまな合併症が起こる可能性があります。 必要に応じて、食事療法やインスリン注射などをおこなって血糖値をしっかりコントロールしなければならないため、 入院治療を勧められる人もいるでしょう。

普通の分娩は保障の対象外

女性保険は妊娠中に起こりうるさまざまなトラブルをサポートしてくれますが、 正常分娩は病気とみなされないため、検診や入院、出産費用などは医療保険の対象外になります。

しかし、自治体によって異なりますが、 妊婦健康診査費用の助成や出産育児一時金などを活用すれば、自己負担額を抑えて出産に臨めます。 出産手当金や育児休業給付金といった制度を使えば、 出産前に受け取っていた給料の一部を受給できるので、家計の負担を抑えつつ育児に専念できるでしょう。

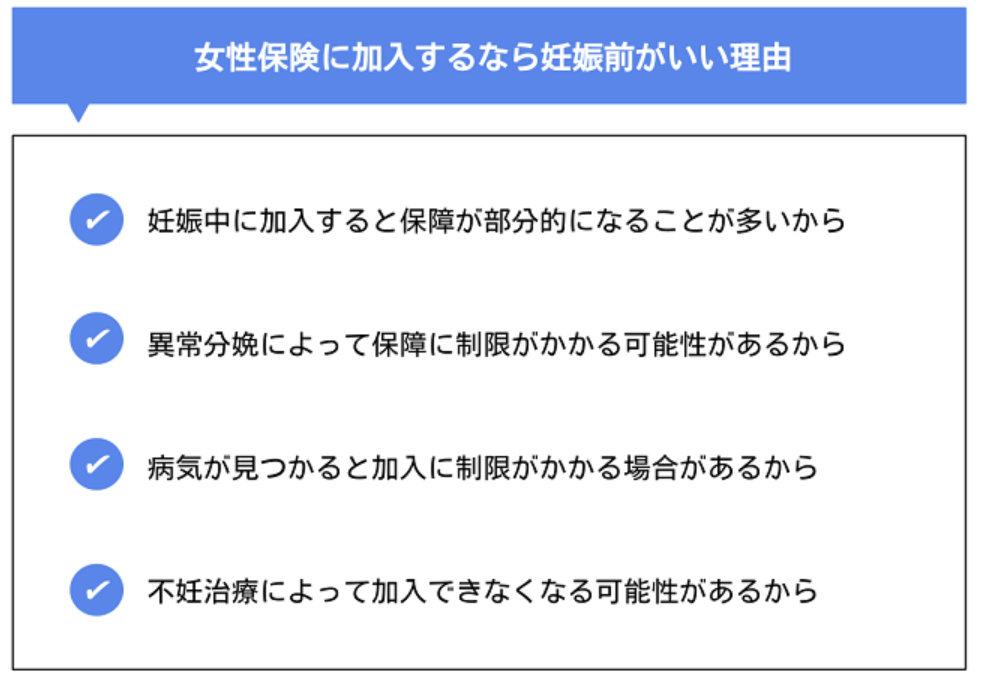

女性保険に加入するなら妊娠前がいい理由とは?

通常の出産でもさまざまな助成が受けられますが、 妊娠中のトラブルが絶対に起こらないとは言い切れないため、やはり、女性保険に加入するのがおすすめです。 しかし、妊娠前に女性保険に加入しなければ、納得いく備えを用意できなくなる場合があります。

以下では、妊娠前に女性保険に加入すべき理由について詳しく説明します。

妊娠中に加入すると保障が部分的になることが多いから

妊娠前でなければ女性保険に加入できないというわけではありませんが、 妊娠が分かってから女性保険に加入すると、保障が制限されるケースがほとんどです。

たとえば、「帝王切開は保障の対象外とする」「切迫流産や切迫早産は保障の対象外とする」のように、 妊娠前に加入していれば保障されたはずの疾患や治療が保障されない場合があります。 上述したように、妊娠中に起こりうるトラブルはさまざまなので、 充実した保障を受けるためにも妊娠前に女性保険に加入するのがおすすめです。

異常分娩によって保障に制限がかかる可能性があるから

たとえ妊娠前に女性保険に加入しても、一度異常分娩を経験していると加入制限がかかる場合があります。

具体的には、「妊娠・出産に関するトラブルで入院や手術をした場合、 「一定期間は保障を受けられない」といった条件が挙げられます。 保障が制限されると、いざというときの経済的な負担をカバーしきれなくなるので、 保障を充実させるためには初回の妊娠が分かる前に加入しましょう。

病気が見つかると加入に制限がかかる場合があるから

これまで持病や妊娠中のトラブルがなかったとしても、検診や出産といった過程で病気が見つかることがあります。 そうなると、保険加入時の告知要件に該当してしまい、一定期間医療保険に加入できなくなる場合があります。

医療保険の加入を制限されると、女性保険も付けられないので、 いざというときのために手厚い保障を用意できなくなります。 そういった制限がかかるのを避けるためにも、やはり妊娠前に女性保険を付けたほうが良いでしょう。

不妊治療によって加入できなくなる可能性があるから

妊娠する前であっても、不妊治療を受けることで女性保険に加入できなくなるケースがあります。 たとえ不妊治療の検査で異常を指摘されなくても、 ホルモン剤を投与して妊娠しやすい体に近づける治療がおこなわれる場合があるため、 それが保険会社の告知要件に該当する可能性が高いからです。

もちろん、不妊治療中に加入できる女性保険もあります。 しかし、帝王切開や切迫早産、切迫流産など、特定の疾病や治療が保障対象外になることが多いので、 女性保険を検討しているのであれば不妊治療をおこなう前に加入したほうが良いでしょう。

適切な女性保険に加入するためのポイント

なるべく妊娠前に加入したほうが良い女性保険ですが、女性保険を扱う保険会社はたくさんあるため、 「どのように女性保険を選べば良いか分からない」と悩んでしまう人もいるでしょう。

以下では、適切な女性保険に加入するためのポイントについて詳しく説明します。

保障対象となる疾病の範囲を確認する

女性保険を選ぶときは、まずどのような疾病が保障対象になるかを確認する必要があります。

妊娠・出産に関する疾病や治療に備えて女性保険を検討するのであれば、 上述した帝王切開や切迫早産、切迫流産といったトラブルを幅広くカバーできるものを選びましょう。 また、将来的に起こりうる病気やケガのリスクにも備えたいのであれば、 子宮がんや乳がん、子宮筋腫や子宮内膜症といった女性特有の疾患に備えるのもおすすめです。

保険会社によっては、高血圧症や狭心症、糖尿病や関節リウマチなどのように、 性別に関わらず起こりうる病気であっても、女性に多い疾患に手厚く備えられるものもあります。 どれくらいの範囲の疾病に備えたいかを考えて、適切な保障を選びましょう。

備えたいリスクをカバーできるプランを選ぶ

たとえ女性に特有の病気に備えられても、十分な金額や日数を保障してもらえなければ意味がありません。 入院するときに個室に入りたいか、妊娠や出産で必要な日用品や通院時の交通費にも備えたいか、 長期入院のリスクに備えたいかなど、備えたいリスクをはっきりさせれば、適切な女性保険を選びやすくなります。

また、保険会社によっては、女性特有の病気で手術を受けた場合、 手術給付金を上乗せして支払うプランを用意しているところもあります。 個別性のある備えを用意するためには、複数の保険会社を比較することも大切です。

まとめ

ここでは、女性保険の概要と、妊娠や出産で起こりうるトラブル、 妊娠前に女性保険に加入したほうが良い理由や適切な女性保険に加入するためのポイントについて説明しました。

通常の医療保険だけでも入院や手術にしっかり備えることはできますが、妊娠や出産を考えているのであれば、 女性保険に加入して女性特有の疾患に手厚く備えておくとより安心して出産に臨めます。 ここで説明した内容を参考にして、 いざというときに生じる経済的な負担をしっかりカバーできるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。