建物や家財などに損害が生じたとき、その損害額を補償してもらえる火災保険。 「もしものときの経済的な負担を抑えるために、 適切な備えを用意しておきたい」と考える人も多いのではないでしょうか。

契約方法にもよりますが、数年単位で契約する火災保険もあるので、 補償を最適化させるにはライフスタイルの変化にあわせて保険を見直すことが大切です。 今回は、火災保険の見直しに適したタイミングや見直す際のポイントについて、 ファイナンシャルプランナーのアドバイスを参考に説明します。

長期で加入した火災保険も途中解約が可能

一般的に、火災保険の契約期間は長期に渡るため、 一度契約すると解約できないと思われがちです。 しかし、たとえ契約が長期間であっても、 火災保険は途中で解約することができ、残りの期間の保険料は返金してもらえます。

そのため「以前加入した火災保険では十分な補償が受けられない」 「もっと魅力的な火災保険が見つかった」と感じたら、 現在の火災保険を解約してほかの火災保険を契約することが可能です。 また、「引っ越しで賃貸住宅を退去するから、 火災保険が必要でなくなった」という場合でも保険料が戻ってくる場合があるので、 忘れずに保険会社に連絡する必要があります。

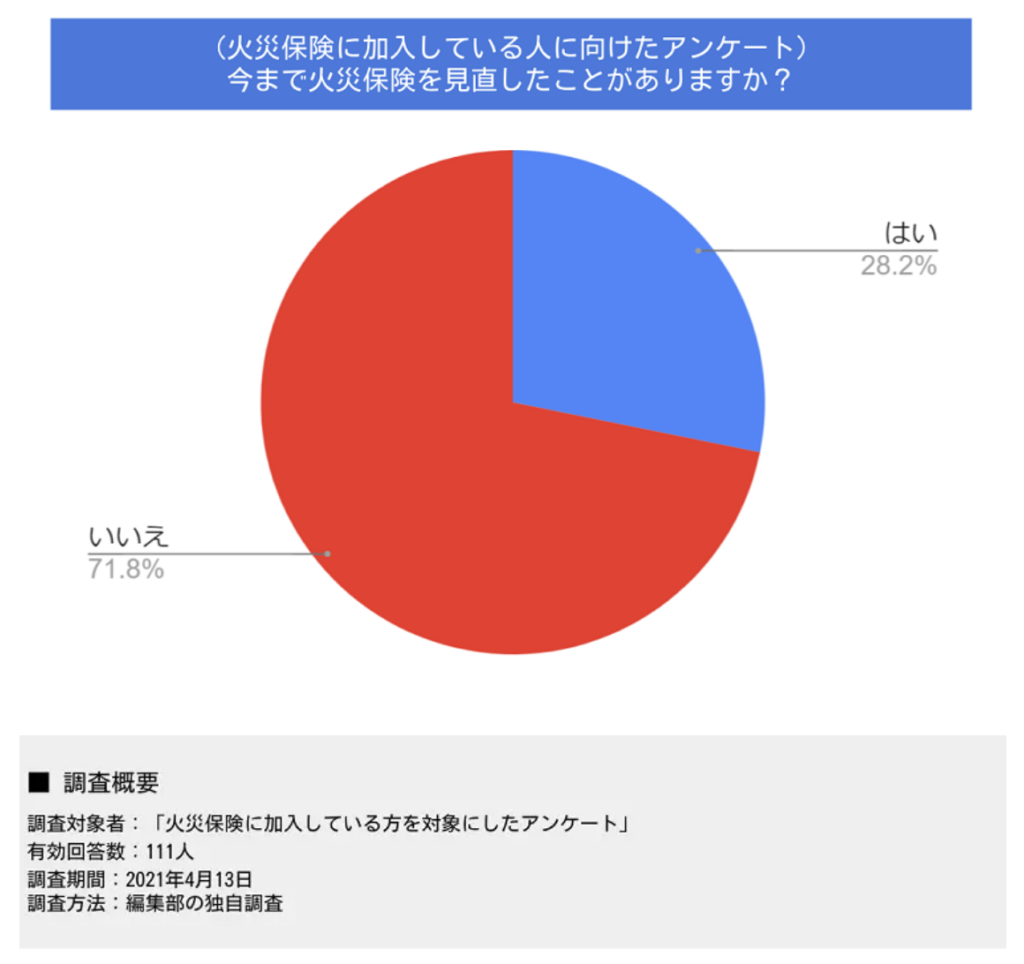

今まで火災保険を見直したことがありますか?

では、契約期間中に火災保険を見直した人はどれくらいいるのでしょうか。

2021年4月におこなった編集部の独自調査では、火災保険に加入している111人のうち、 「今まで火災保険を見直したことがある」と回答した人は全体の28.2%でした。 残りの71.8%の人は「今まで火災保険を見直したことがない」と答えており、 火災保険を見直す人はそこまで多くないようです。

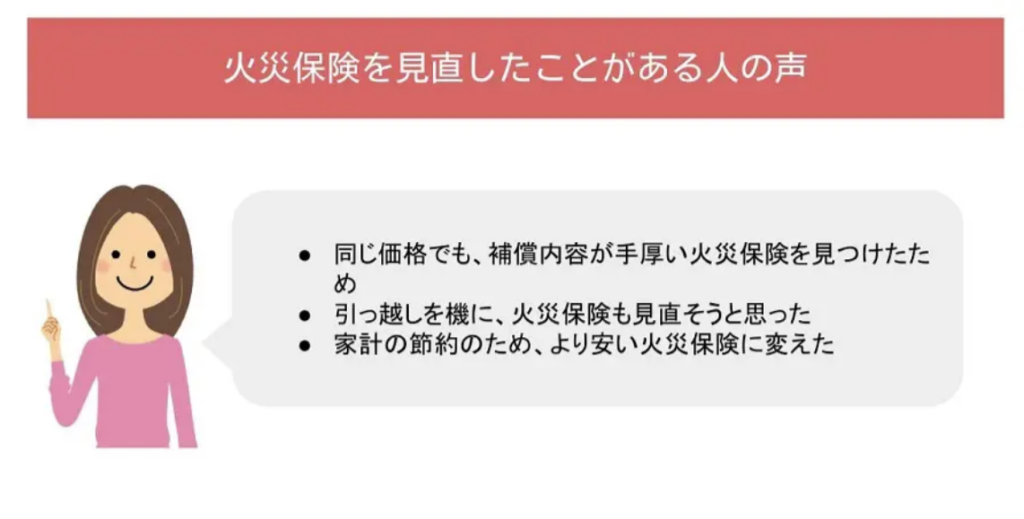

(「はい」と答えた人)火災保険を見直した理由は?

先ほどのアンケートで「今まで火災保険を見直したことがある」と答えた人の声を聴いてみると、 「同じ価格でも、補償内容が手厚い火災保険を見つけたため」「引っ越しを機に、火災保険を見直そうと思った」 「家計節約のため、より安い火災保険に変えた」といった意見が出てきました。

火災保険を見直す人はそこまで多くありませんが、補償と保険料のバランスを適正に保ったり、 ライフスタイルの変化に合った備えを用意したりすることを重要視している人は、 適切なタイミングで契約内容を見直しているようです。

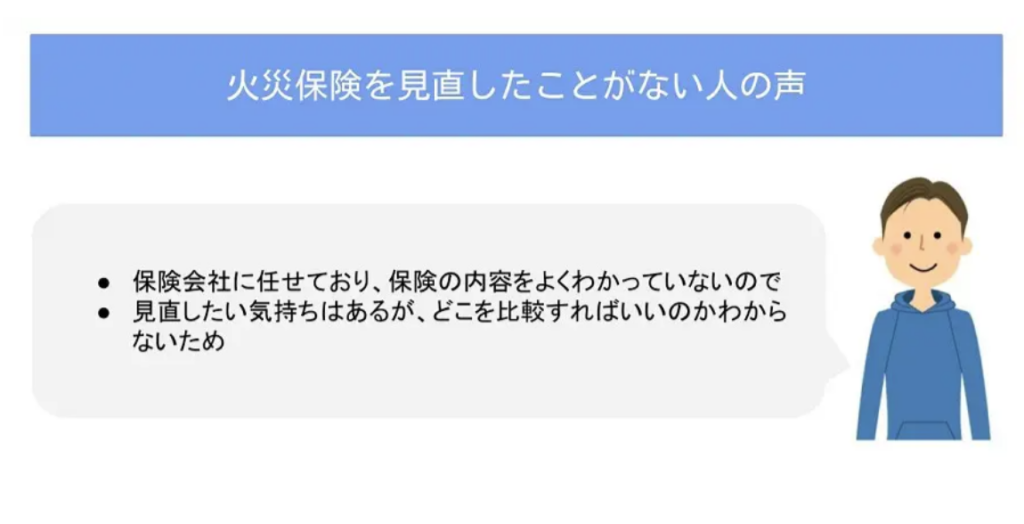

(「いいえ」と答えた人)火災保険を見直していない理由は?

一方、先ほどのアンケートで「今まで火災保険を見直したことがない」と回答した人の声を聴いてみると、 「保険会社に任せており、保険の内容をよくわかっていないので」 「見直したい気持ちはあるが、どこを比較すればいいのかわからないため」といった考えを持っていることが分かりました。

火災保険を見直すには、どのタイミングで見直せばいいのか、 どの部分を見直せばいいのかといったことを考えなければなりません。 火災保険に関する知識が十分でない人にとっては、プランの見直しを難しく感じるようです。

火災保険の見直しをするメリット・デメリット

火災保険の見直しをするメリット

火災保険は、一度加入してしまえば数年単位で建物や家財などの損害に備えられるので、 「わざわざ火災保険を見直さなくてもいいのでは?」と思う人もいるでしょう。 しかし、火災保険を見直すと、 「ライフスタイルの変化に合わせて保険料と補償内容を適正に保てる」というメリットが生じます。

たとえば、子どもが独立して同居する家族が減ると、 住宅に置く家財が少なくなるため、家財保険の補償額を抑えて保険料を節約できます。 また、購入した住宅を他者に貸すときも、借主が家財保険に加入するのであれば、 貸主は建物の火災保険だけ加入することで保険料を抑えられます。 火災保険によっては不要な補償がセットされているものもあるので、 必要に応じて見直せばさらに保険料を抑えられるでしょう。

火災保険の見直しをするデメリット

近年、台風や集中豪雨、土砂災害や大雪といった自然災害が増加しており、 建物や家財などに損害が生じるケースが増えています。 住んでいる地域にもよりますが、火災保険を見直すと、 自然災害のリスクが高いことで保険料が上がる場合があります。

エリアによってはかえって保険料が高くなるので、 以前契約した火災保険をそのまま継続させたほうが良い場合もあることを知っておきましょう。

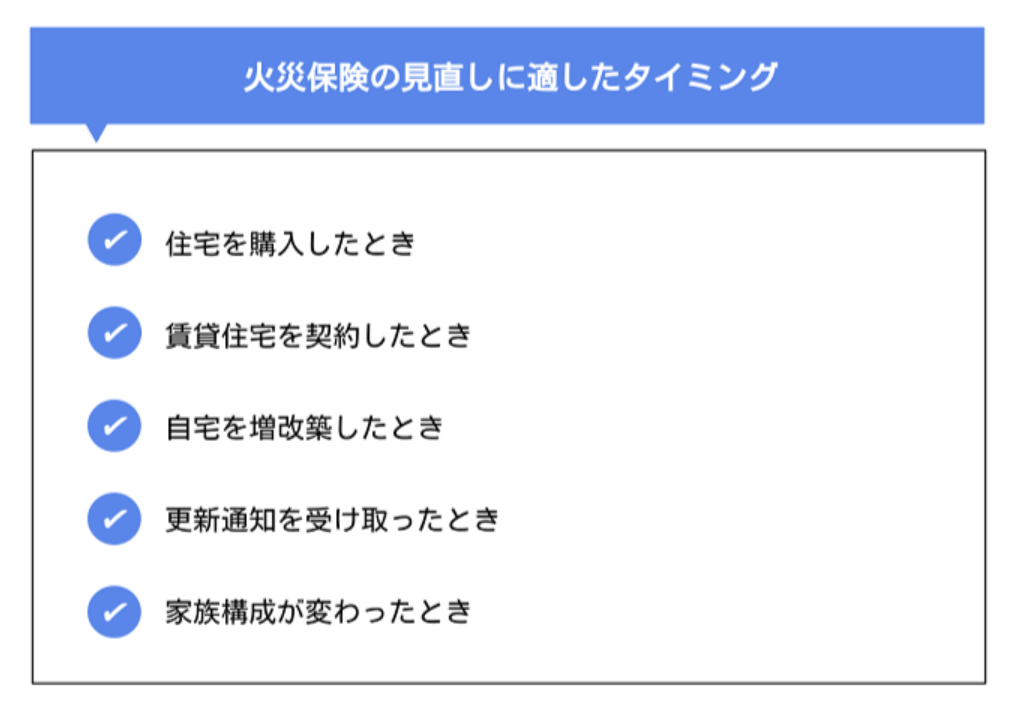

火災保険の見直しに適したタイミング

火災保険の見直しによって保険料が高くなるかもしれないリスクはありますが、 保険料が安くなる可能性もあることを考えると、必要なタイミングで見直すことは大切です。

では、具体的にどのようなタイミングで火災保険を見直せば良いのでしょうか。 以下では、火災保険の見直しに適したタイミングについて詳しく説明します。

住宅を購入したとき

住宅を購入して新居に移る場合、以前加入していた火災保険をそのまま継続していると、 いざというときに十分な補償が受けられなくなる可能性があります。 たとえば、住宅を購入したエリアが土砂災害や洪水が起こるリスクの高い場所になっていると、 大きな損害が生じたとき、今まで加入していた火災保険では損害額を十分に補償してもらえないかもしれません。

住宅を購入すると、頭金やローンの支払いなどで経済的な余裕がなくなりやすいので、 「なるべく保険料を抑えて火災保険に加入しよう」と思ってしまいがちです。 しかし、補償が足りないことでかえって大きな負債を抱えかねないので、 住宅を購入したタイミングで一度火災保険を見直しましょう。

賃貸住宅を契約したとき

賃貸住宅の場合、借主に「原状回復義務」が生じるため、 居住中に水漏れや火災などで住宅に損害を与えた場合、借主の責任で修理しなければなりません。 そのため、転勤や就職などで新たに賃貸住宅を契約した場合、物件によっては火災保険を見直す必要があります。

たとえば、引っ越し先の賃貸住宅が価値の高い素材を使って建築されている場合、 補償が足りないと万が一のときに多額の修理費用を自己負担することになります。 そうなると自分自身の資産が大幅に減ってしまうので、生活が苦しくなりかねません。 新たに賃貸住宅を契約する際は、 損害を与えたときにどれくらいの費用が発生するかを考えて火災保険に借家人賠償責任補償特約をつけて加入しましょう。

自宅を増改築したとき

住居が変わらなくても、自宅を増改築したら火災保険を見直すべきです。 自宅を増改築すると、建物自体の構造が変わるだけでなく、その評価額も変化します。

たとえば、木造住宅をリフォームして鉄筋コンクリート造りにした場合、 建物の構造が変化したため保険料を再計算する必要があります。 再計算した結果、保険料が高くなる可能性もありますが、その場合、複数の保険会社を比較して、 より魅力的な保険料や補償になっているところを選ぶと適切な備えを用意しやすくなります。

更新通知を受け取ったとき

火災保険の契約期間が満了する時期が近づくと、保険会社や保険代理店から更新通知が届きます。 契約更新のタイミングで火災保険を見直すと、 更新手続きとプランの見直しを同時におこなえるので、手間を抑えて備えを最適化できます。

更新通知には、現在加入している火災保険の補償内容などが記載されているので、 以前の補償内容を継続させて良いのかを慎重に考えることが大切です。 家族構成や家財の種類・量、住居の構造や築年数などを総合的に検討したうえで、 ほかの保険会社が扱う火災保険と比較しましょう。

家族構成が変わったとき

先述したように、家族構成が変わると自宅に置く家財の種類や量が変わるため、用意すべき補償も変化します。

たとえば、子どもが進学・就職するときや両親との死別、 配偶者の転勤といったライフイベントが起こると、備えるべき家財への補償が変わります。

ほかにも、子どもが結婚・出産して家族が増えるなど、家財が増える場合は補償を手厚くする必要があります。 ただし、火災保険の補償対象を「建物のみ」にしているのであれば、保険を見直す必要がないかもしれません。火災や落雷などで建物や家財などに損害が生じたときに、どれくらいの補償があれば十分かをよく考えて見直しましょう。

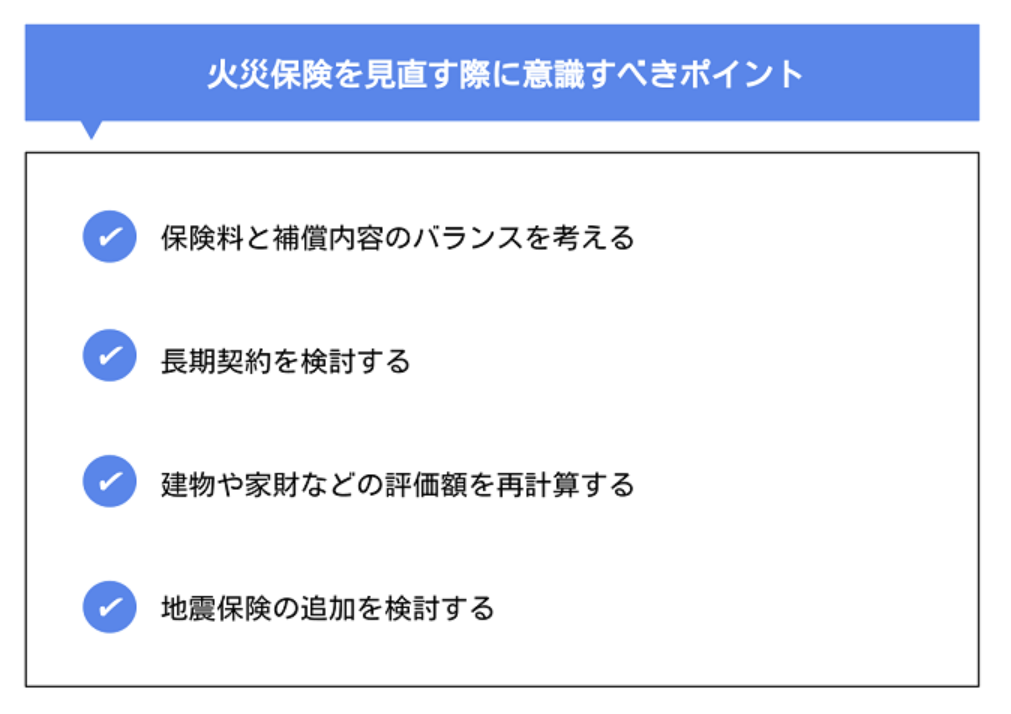

火災保険を見直す際に意識すべきポイント

火災保険を見直すタイミングはいくつかありましたが、 「いざ見直すとなるとどのような箇所を変えれば良いか分からない」と悩むかもしれません。 ライフスタイルに合った火災保険に変更するには、次のポイントを意識する必要があります。

以下では、これらのポイントについて詳しく説明します。

保険料と補償内容のバランスを考える

火災保険を見直すときに大切なのが「保険料と補償内容のバランスを考えること」です。 人によっては保険料を抑えることばかり意識しがちですが、 必要以上に保険料を抑えるともしものときに十分な補償を受けられなくなってしまいます。

近年、自然災害による被害が増えているため、住んでいる地域ではどのような災害が起こりやすいのか、 火災などが起こったときにいくら補償してもらえれば損害を補えるのかをよく考えることが大切です。 そのうえで、必要な備えを用意するにはいくら保険料がかかるのか、 どの保険会社で火災保険を契約すれば良いのかを考えると、保険料と補償内容のバランスを取りやすくなります。

長期契約を検討する

火災保険を長期で契約すると保険料が割安になるケースがほとんどなので、 契約年数を最も長い10年に設定すると、保険料を抑えつつ必要な備えを用意できるようになります。

また、火災保険を長期契約すると、それだけ契約更新手続きの手間を抑えられます。 契約更新の手続きが面倒な人にとっても、火災保険を長期契約するメリットは大きいでしょう。 ただし、契約更新の機会が少ないと、意識しなければ火災保険を見直せなくなるので注意が必要です。 「更新通知が来なければ見直さないかもしれない」と思うのであれば、契約期間を短くするのも方法のひとつです。

建物や家財などの評価額を再計算する

火災保険を見直す際は、建物や家財などの評価額を再計算することも大切です。 評価額には「新価」と「時価」の2種類があり、火災保険では新価を基準に保険金額が決められるのが一般的です。

新価は、災害などで建物や家財に損害が生じたとき、それらを新品で購入する際に必要な金額です。 一方、時価は、建物や家財などを新品で購入した時点から、それらに損害が生じるまでの経年劣化ぶんを差し引いた評価額です。

もし加入している火災保険が時価で保険金額を決めるタイプであれば、 経年劣化により保険金額が差し引かれるため、いざというときに十分な補償が受けられないかもしれません。 火災保険を見直すのであれば、新価で評価額を決めるものに見直し、 十分な補償を受けられるようにしたほうが良いでしょう。

地震保険の追加を検討する

火災保険を見直すのであれば、同時に地震保険の追加を検討しましょう。 すでに地震保険を追加しているのであれば良いですが、地震や噴火、 これらが原因で起こる津波によって生じる住宅や家財などへの損害は、火災保険で補えません。

地震大国とも言われる日本では、いつ地震による損害が発生してもおかしくありません。 地震が起こりやすいとされる地域だけでなく、 ほかの地域に住んでいる人であっても、地震保険を追加する必要性は高いです。

まとめ

ここでは、火災保険を見直すメリットデメリット、 火災保険を見直すタイミングや見直す際に意識すべきポイントについて説明しました。

契約期間が長いほど火災保険の見直しは意識しにくくなりますが、 ライフスタイルに合った備えを用意するためにも、 見直すべきタイミングをよく理解しておくことが大切です。 ここで説明した内容を参考にし、常に最適な火災保険を用意して安心できる暮らしを送りましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。