車両保険は、自動車保険に付けることができる補償の1つです。交通事故や自然災害などで契約車両が負った損害を補償します。

車両保険を付けると、支払う保険料が増えるため 「車両保険に加入したほうがよいのだろうか?」と悩む方も多いのではないでしょうか。

本記事では、車両保険で補償される範囲や保険料を抑えるポイントなどをわかりやすく解説します。

車両保険とは

車両保険とは、保険の対象となる車両が交通事故や自然災害などで損害を受けたとき、 修理や買い替えにかかる経済的な損失をカバーしてくれる補償です。以下のようなケースが保険金の支払い対象となります。

保険金の支払い対象となるケース

・車庫入れに失敗してボディがへこんだ

・当て逃げされた

・車が盗難に遭った

・相手の車とぶつかって自分の車が壊れてしまった

・洪水で車が水没して動かなくなった

・いたずらで車のガラスに傷をつけられた

安全運転を心がけるだけでは、交通事故に遭うリスクをゼロにすることはできません。また、盗難されたときや洪水によって水没したときなど、交通事故ではなくとも車が損害を負うケースがあります。

不測の事態が生じても補償を受けられるよう、車両保険に加入しておく重要性は高いといえるでしょう。

「一般型」と「エコノミー型」がある

車両保険の多くは「一般型」と「エコノミー型」の2種類に分かれており、補償される範囲や保険料が異なります。

一般型は、相手がいる自動車事故だけでなく、 自損事故や当て逃げなども補償してくれるタイプです。 補償範囲が広いぶん、保険料はエコノミー型よりも割高になります。

一方エコノミー型は、自損事故や当て逃げなど事故相手がいない場合の損害は補償されませんが、一般型よりも保険料が割安です。

保険会社によって補償内容や補償範囲が異なることがあります。 車両保険を検討するときは、補償の対象となる範囲を確認することが重要です。

車両保険の加入は必須?

自動車保険に加入するからといって、必ずしも車両保険に加入しなければならないわけではありません。

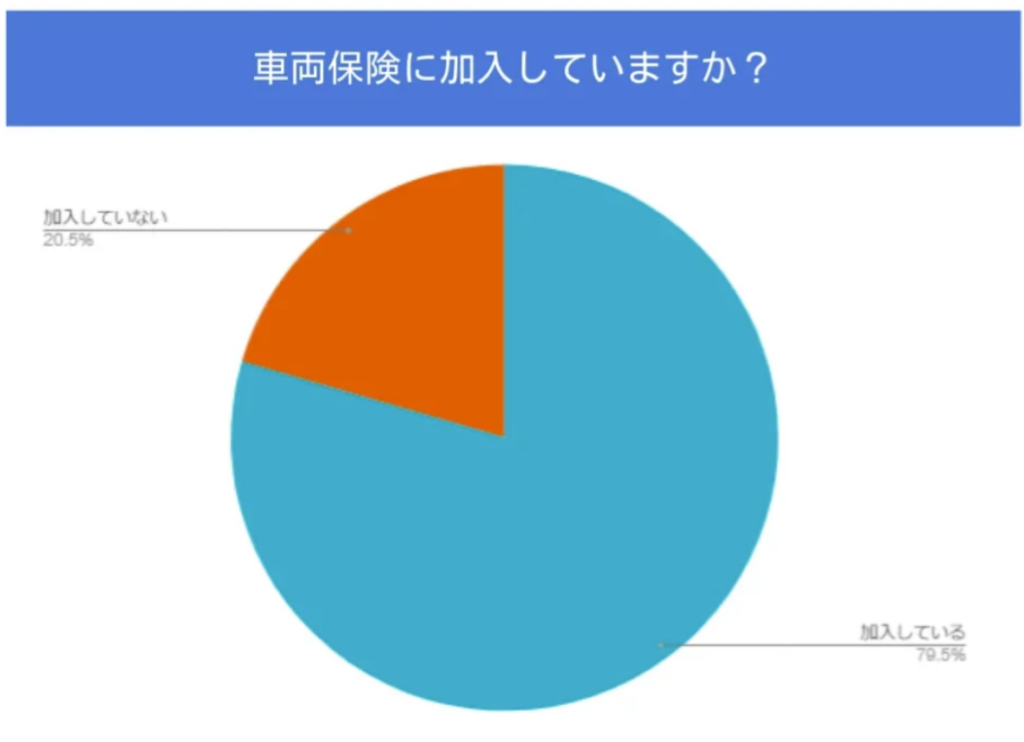

- ■ 調査概要

- 調査対象者:自動車保険に加入している人

- 有効回答数:200人

- 調査期間:2022年9月5日~9月10日

- 調査方法:編集部の独自調査

2022年9月におこなった編集部の独自調査によると、 自動車保険に加入している人のうち車両保険に加入している人の割合は79.5%であることが分かりました。

事故が起こったとき、相手が自動車保険に加入していれば、対物賠償から保険金の支払いを受けて自動車を修理できるので、 「車両保険は必要ないのではないか」と思うかもしれません。

しかし、事故相手からの損害賠償のみで自動車の修理費用や買い替え費用を賄えない場合があります。自分にも過失がある場合、過失割合に応じて一定の金額は自己負担しなければなりません。

また、自損事故や自然災害など事故相手がいない場合も、車の修理費用や買い替え費用を自己負担することになるでしょう。

車両保険に加入していれば、自分の過失分も補償されます。また、自損事故や自然災害などによる損害に備えることも可能です。

車が損害を負ったとき貯蓄で修理費用や買い替え費用を賄うのが困難な場合は、車両保険に加入しておいたほうが安心でしょう。

車両保険をつけるかの判断基準

車両保険を検討するときの判断基準のポイントを紹介します。

車の時価はいくらか

車両保険では、保険金の支払上限額(保険金額)が車の時価をもとに決まります。そのため、車が損害を負った場合、時価を超える保険金が支払われることはありません。

例えば、新車を購入してから間もないときに事故で損害を負った場合、 車両保険に加入していると購入金額と同等の保険金が支払われるでしょう。

しかし、新車を購入してから10年以上同じ車に乗っていたり、年式の古い中古車を購入したりすると、 時価が低下している分、保険金の支払額は少なくなります。

また、プレミアムも考慮されないため、たとえ良好な状態を保っている人気車であったとしても、年式が古いと損害を負ったときに十分な保険金を受け取れない可能性があります。

車の時価が低く、車両保険に加入しても払い込んだ保険料に見合うだけの保険金を受け取れないのであれば加入しないのも方法です。

もしもの時の支払い能力があるか

そもそも保険は、不測の事態が起こったときの経済的なリスクに備えるために加入します。

そのため、交通事故や自然災害などで自動車が損傷したとしても、 自分で修理費用や買い替え費用を支払えるのであれば車両保険の必要性は低いといえるでしょう。

自動車の損害を自分で補えるかを考えると、 車両保険に加入すべきかどうかを判断しやすくなります。

車の使用頻度はどれくらいか

普段から車を運転する人ほど、車両保険の必要性が高くなります。 例えば、通勤や子供の送り迎えなどで使っている自動車が事故で使えなくなると、日々の生活が不便になってしまうのであれば、車両保険の必要性は高いといえます。

車が損害を負ったときに保険金が支払われることで、修理費用や買い替え費用を早急に確保できるためです。

一方で、車の使用頻度が低く、たとえ事故で損害を負ったとしても日常生活に大きな支障がないのであれば、車両保険の必要性は低いといえます。車が損害を負ったとき、日常生活にどのような影響があるのかを考えることで、車両保険の必要性を判断しやすくなるでしょう。

ローンが残っているか

ローンを組んで自動車を購入している人は、 事故などで自動車が使えなくなったとしても残債を支払い続けなければなりません。

新たに自動車を購入する際の費用もかかるとなると、 経済的な負担はさらに重くなるでしょう。

そのため、ローンの残高が多い人や、事故が発生したあとにローンを返済しながら新しい車を購入する費用を賄うのが困難な人などは、車両保険に加入しておく必要性は高いといえます。

軽自動車かどうか

自動車にもさまざまな種類があり、耐久性の高いものもあれば低いものもあります。 中でも軽自動車は、自動車の中でも比較的耐久性が低いとされています。

もし車が全損した場合、新車で再購入するとなると、 少なくとも100万円程度の負担は生じます。

そのため、特に軽自動車を新車で購入した場合など、 買い替え時の負担が増えるリスクが高いケースでは、車両保険の付帯を積極的に考えたほうがよいでしょう。

車両保険を安くする方法

車両保険を付帯すると保険料が高くなるため「なるべく保険料を安くしたい」と思う方も多いのではないでしょうか。

車両保険を安くする方法として、次の3つが挙げられます。

車両保険を安くする方法

・エコノミー型を選択する

・免責金額を高く設定する

・保険料の安い会社を探す

これらを意識して車両保険に加入すれば、保険料を抑えつつ必要な備えを用意できるでしょう。 以下では、車両保険を安くする方法について詳しく説明します。

エコノミー型を選択する

エコノミー型の車両保険は、一般型よりも保険料が割安です。

ただし、エコノミー型では自損事故や当て逃げといった原因による自動車の損害は補償されません。

車が損害を負ったときに補償が受けられなければ、 結局経済的な負担が増えてしまいます。 保険料だけでなく、備えたい範囲をカバーできているかも踏まえて検討しましょう。

免責金額を高く設定する

免責金額とは「補償を受ける際に自己負担する部分の金額」です。

例えば、自動車の修理費用が30万円、免責金額が5万円の場合、 5万円は自己負担となり、保険金の支払額は25万円となります。

※修理費用が車の時価を下回っている場合

免責金額を10万円や15万円のように高く設定すると、 それだけ保険会社の支払額が少なくなるため、保険料は安くなります。

自動車が損害を受けたときに貯蓄からいくら負担できるかを考えて、 適切な免責金額を設定しましょう。

保険料の安い会社を探す

損害保険会社によって保険料の計算基準が異なります。そのため、 複数の保険会社から見積もりを取り寄せて比較することで保険料を抑えられる可能性があります。

各損害保険会社から一社ずつ見積りを取り寄せると、時間がかかってしまいます。

そこで、保険代理店に相談したり、 インターネットで一括見積りを利用したりすると、短時間で自動車保険の保険料の比較が可能です。

車両保険を付ける場合の注意点

車が損害を負ったときに自動車保険を利用すると、翌年から一定期間の保険料が上がります。これは、自動車保険の保険料計算に影響する「ノンフリート等級」が変わるためです。

ノンフリート等級とは、事故歴に応じて1〜20等級に区分し、それに応じて保険料が割引きまたは割増しとなる制度です。等級の数値が高くなるほど保険料の割引率も高くなり、自動車保険料は安くなります。

自動車が損害を負ったときに車両保険を使うと、翌年のノンフリート等級が1等級または3等級下がり、自動車保険料が高くなります。

| 等級が下がる事故の例 | |

|---|---|

| 3等級ダウン事故 | ・建物に自動車をぶつけた ・他人が運転する車と衝突した |

| 1等級ダウン事故 | ・自動車が盗難に遭った ・自動車が台風による洪水で水没した |

また、事故から一定期間は「事故有係数」が適用され、保険料がさらに割増しとなります。

自動車保険は、1年間無事故であれば翌年の等級が1つ上がる仕組みです。車両保険を使って等級が下がると、もとの保険料に戻るまでに一定の年数がかかります。

車両保険を使う際は、補償額だけでなく等級や保険料の変化についても確認することが大切です。修理費用を自己負担できるのであれば、車両保険をあえて使わないのも方法でしょう。

まとめ

車両保険に加入すると、相手がいる事故だけでなく台風をはじめとした自然災害や自損事故などで車が損害を負ったときも補償してもらえます。

車両保険を付けると保険料が増えますが「エコノミー型を選択する」「免責金額を高くする」などの方法で負担を抑えることが可能です。

車の時価や事故で車が使えなくなったときの影響、ローン残高などをもとに車両保険に加入するかどうかを検討すると良いでしょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。