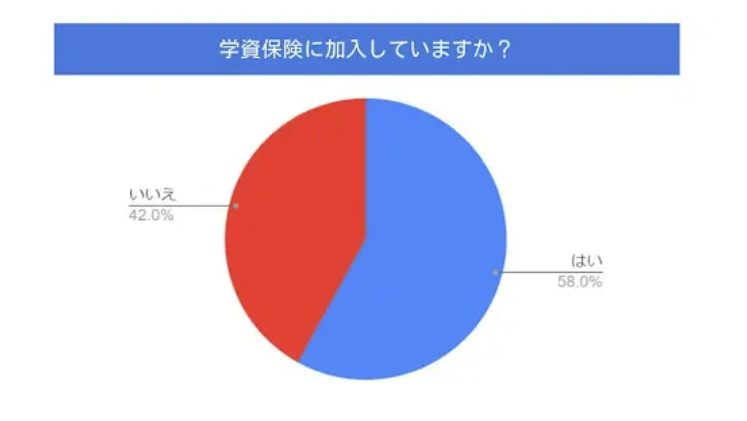

子供が生まれ、幼稚園の入学時期になると、学資保険に入るか悩むのではないでしょうか。 学資保険とは、教育資金を目的とした貯蓄型の保険のことです。 独自に行った調査では、58%の人が学資保険に加入しており、多くの人が加入していることが分かります。

子供が生まれ、幼稚園の入学時期になると、学資保険に入るか悩むのではないでしょうか。 学資保険とは、教育資金を目的とした貯蓄型の保険のことです。 独自に行った調査では、58%の人が学資保険に加入しており、多くの人が加入していることが分かります。

- 調査対象者:高校生までの子供を持つ人

- 有効回答数:150名

- 調査期間:202年5月14日~5月16日

- 調査方法:編集部の独自調査

学資保険は保険会社によってさまざまなプランが存在し、専門的な知識がないと決めるのは難しいのが実情です。

本記事では、学資保険の保障内容や支払い金額の相場、 申し込むメリット・デメリットなどについて詳しく解説します。

学資保険とは

学資保険とは、教育資金を目的とした貯蓄型の保険です。 毎月決まった金額を支払うことで、子供が入学するのタイミングに合わせて保険金(入学祝金)を受け取ることができます。

もし、契約者が死亡あるいは高度障害になった場合は、保険料の支払いが免除され、保障が継続されます。

学資保険の種類

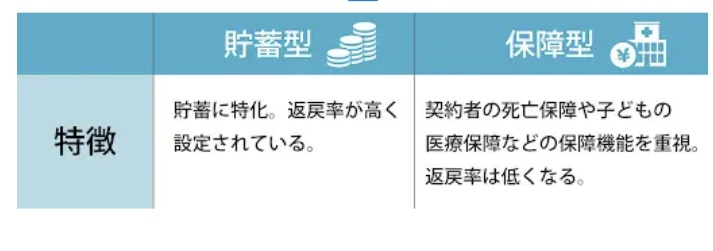

学資保険には、「貯蓄型」と「保障型」の2つがあります。それぞれを詳しく見ていきましょう。

貯蓄型

貯蓄型には、医療特約や育英年金といった特約はついていませんが、 貯蓄に特化しているため、返戻率が高く設定されています。

また、契約者に死亡や事故などもしものことが起こった場合には、 保険料の払込が免除されるほか、満期学資金や入学祝い金などの保障も受け取れます。

保障型

貯蓄型との大きな違いは、保障内容の充実度です。 保険会社によって内容は異なりますが、契約者である親が亡くなった場合、 育英年金や死亡保険金が受け取れるものもあります。 ただし、手厚い保障内容ゆえに保険料が高いです。また、返戻率は低く、元本割れすることもあります。

学資保険の保障内容

学資保険に加入すると、どのような保障が受けられるのでしょうか。 基本の保障内容と、特約についてそれぞれ解説いたします。

基本の保障内容

基本の保障内容は「満期保険金・満期祝金」と「入学祝金・学資祝金」の2つです。

満期保険金・満期祝金

満期保険金・満期祝金とは、契約満期時に受け取れる保険金のことです。 契約期間は短いもので5年、長いもので22歳満期など商品によってさまざまです。

入学祝金・学資祝金

入学祝金・学資祝金とは、小学校、中学校、高校など、入学するタイミングでもらえる一時金祝金のことです。 このほか、年金形式で毎年祝金がもらえるものもあります。

なお契約者と受取人が同じ場合は、入学祝金・学資祝金、満期保険金・満期祝金は「一時所得扱い」、 年金形式で受け取る場合は「雑所得扱い」となり、税金の処理方法が異なるので注意しましょう。

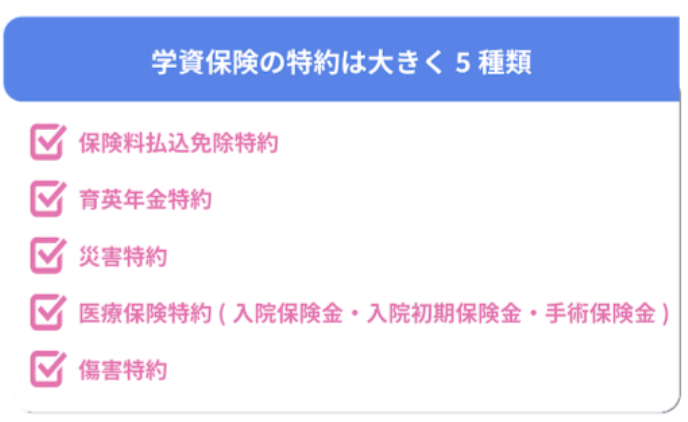

特約

学資保険の特約には、 大きく「保険料払込免除特約」「育英年金」「災害特約」「医療保険特約」「傷害特約」の5つがあります。 それぞれ解説します。

保険料払込免除特約

保険料払込免除特約とは、契約期間中に契約者(親)が死亡する、 あるいは高度障害などに陥なった場合、 それ以降の保険料払込が免除される特約のことです。保険料の支払いが免除されても、祝金等の保障を受けることができます。

育英年金特約

育英年金特約とは、学資保険加入中に、契約者(親)が死亡する、あるいは高度障害などにな陥った場合に、 満期になるまでの期間、規定の年金額が受け取れる特約です。

ただし、育英年金はいわゆる保障型の学資保険に該当するため、元本割れすることがあります。 また、生命保険などで契約者の死亡保障に加入している場合は、 保障内容が重複するため、加入する際は事前に保障内容を確認しておきましょう。

災害特約

災害特約とは、被保険者である子供が不慮の事故に遭い、 重度の高度障害になった場合、または死亡した場合に受け取れる保険で、その後の生活費や治療費に充てることができます。

ただし、災害特約は保障範囲が限定されており、保障額がそこまで高く設定されていません。

医療保険特約(入院保険金・入院初期保険金・手術保険金)

医療保険特約とは、被保険者である子供が入院または手術をした場合に、入院保険金・入院初期保険金・手術保険金、放射線治療保険金などが受け取れる特約です。

ただし、学資保険はあくまで教育資金の積立がであるため、他に比べると返戻率は下がります。 すでに医療保険に加入しているのであれば、この特約をつけなくても問題ないでしょう。

傷害特約

災害特約に類似していますが、こちらは不慮の事故に限らず、指定の病気も保障の対象となります。 また、受け取りの条件も災害特約のように、重度障害状態だけでなく軽度障害状態の場合も適用されます。 ただし、災害特約と同様に、保障範囲は医療保険より限定的です。

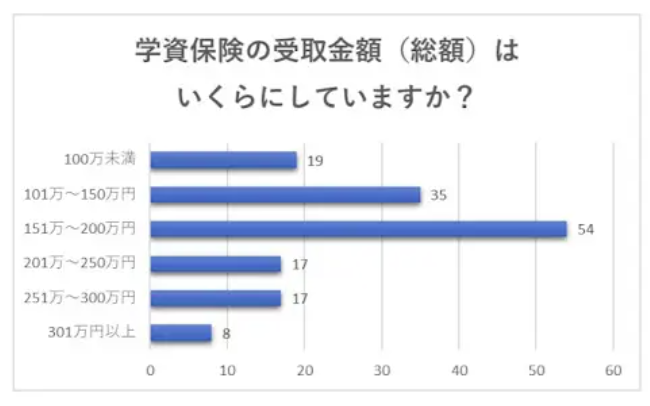

学資保険の保険金と保険料の金額はどれくらい?

- 調査対象者:学資保険に加入している人

- 有効回答数:150名

- 調査期間:2022年5月16日~5月18日

- 調査方法:編集部の独自調査

保険金の受取額について、編集部でアンケートを行った結果、151万~200万円に設定している人が54人と最も多く、次に101万円~150万円が35人でした。

保険金は大学初年度の授業料と入学金に充てられることが多いです。 ただし、大学4年間分の教育費を全てまかなうには足りないため、 あくまで将来の出費への部分的な備えと考えておくとよいでしょう。

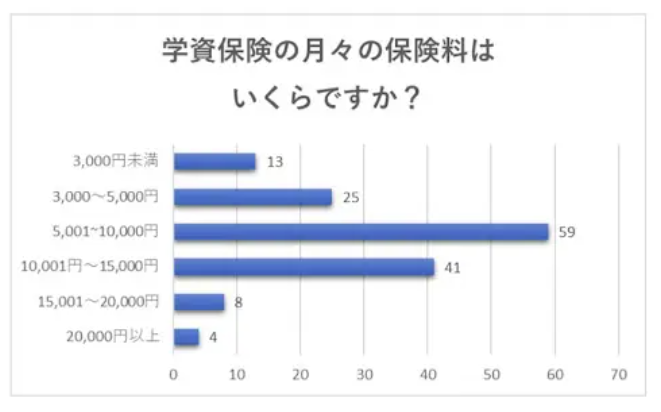

- 調査対象者:学資保険に加入している人

- 有効回答数:150名

- 調査期間:2022年5月14日~5月16日

- 調査方法:編集部の独自調査

続いて保険料の月々の支払額についても調査を行った結果では、5,001円~10,000円という回答が59人と最も多く、次点は10,001円~15,000円と回答した人が41人でした。

産まれた年に学資保険に加入して月々1万円の保険料を支払い、 18歳(大学の入学時)に保険金を受け取るという場合、 保険金は概算で1万円×12か月×18年間=216万円となります(返戻率が100%と仮定した場合)。 これらの結果を参考に、準備したい保険金から逆算して、保険料を設定するようにしましょう。

教育資金の相場はどのくらい?

ここでは、あらためて子供の教育費用がどのくらいかかるのか、 幼稚園から大学まで段階別に解説いたします。

幼稚園

| 幼稚園 | 公立 | 私立 |

|---|---|---|

| 学校教育費 | 120,738円 | 331,378円 |

| 学校給食費 | 19,014円 | 30,880円 |

| 学校外活動費 | 83,895円 | 165,658円 |

| 教育費総額(1年間) | 223,647円 | 527,916円 |

| 教育費総額(3年間) | 670,941円 | 1,583,748円 |

小学校

| 小学校 | 公立 | 私立 |

|---|---|---|

| 学校教育費 | 63,102円 | 904,164円 |

| 学校給食費 | 43,728円 | 47,638円 |

| 学校外活動費 | 214,451円 | 646,889円 |

| 教育費総額(1年間) | 321,281円 | 1,598,691円 |

| 教育費総額(6年間) | 1,927,686円 | 9,592,146円 |

中学校

| 中学校 | 公立 | 私立 |

|---|---|---|

| 学校教育費 | 138,961円 | 1,071,438円 |

| 学校給食費 | 42,945円 | 3,731円 |

| 学校外活動費 | 306,491円 | 331,264円 |

| 教育費総額(1年間) | 488,397円 | 1,406,433円 |

| 教育費総額(3年間) | 1,465,191円 | 4,219,299円 |

- 平成30年度子供の学習費調査 P1

※-は調査対象外

高等学校

| 高等学校 | 公立 | 私立 |

|---|---|---|

| 学校教育費 | 280,487円 | 719,051円 |

| 学校給食費 | – | – |

| 学校外活動費 | 176,893円 | 250,860円 |

| 教育費総額(1年間) | 457,380円 | 969,911円 |

| 教育費総額(3年間) | 1,372,140円 | 2,909,733円 |

- 平成30年度子供の学習費調査 P1

※-は調査対象外

大学

| 国公立・自宅通学 | 国公立・一人暮らし | 私大・自宅通学 | 私大・一人暮らし | |

|---|---|---|---|---|

| 授業料 | 535,800円 | 535,800円 | 930,943円 | 930,943円 |

| 入学料 | 282,000円 | 282,000円 | 245,951円 | 245,951円 |

| 施設設備費 | – | – | 180,186円 | 180,186円 |

| 仕送り | 0円 | 958,000円 | 0円 | 958,000円 |

| 引っ越し・入居費用 | 0円 | 387,000円 | 0円 | 387,000円 |

| 教育費総額(1年間) | 817,800円 | 2,162,800円 | 1,357,080円 | 2,702,080円 |

| 教育費総額(4年間) | 2,425,200円 | 6,644,200円 | 4,690,467円 | 8,909,467円 |

幼稚園〜大学までかかる費用の総額

幼稚園〜大学までかかる全ての教育費用を合計して一覧化すると、以下のようになります。

| 国公立 (大学は実家から通学) | 国公立 (大学は一人暮らし) | 私立 (大学は実家から通学) | 私立 (大学は一人暮らし) | |

|---|---|---|---|---|

| 幼稚園 | 670,941円 | 670,941円 | 1,583,748円 | 1,583,748円 |

| 小学校 | 1,927,686円 | 1,927,686円 | 9,592,146円 | 9,592,146円 |

| 中学校 | 1,465,191円 | 1,465,191円 | 4,219,299円 | 4,219,299円 |

| 高等学校 | 1,372,140円 | 1,372,140円 | 2,909,733円 | 2,909,733円 |

| 大学 | 2,425,200円 | 6,644,200円 | 4,690,467円 | 8,909,467円 |

| 合計 | 7,861,158円 | 12,080,158円 | 22,995,393円 | 27,214,393円 |

幼稚園〜大学まで全て公立だとしても、780万円ほどの教育資金が必要です。

幼稚園は早ければ3歳から入学し、大学に現役入学するのは18歳です。3歳から教育資金を準備するとして、15年間資金を準備する期間があります。18歳までに大学や専門学校などの費用を計画的に貯蓄や保険で準備しておきましょう。

いつまでにいくら貯めればいい?

最もお金が必要になるのは、大学へ進学するときです。

入学試験に合格すると高校3年生の8月~12月(多くの場合は10月)に入学金の支払いが必要になります。それまでに最低でも入学金と初年度分の授業料等として、自宅から大学へ通学する場合は国公立の場合は約82万円、私大の場合は約133万円の準備をしておきましょう。

もし子供が一人暮らしをするのであれば、国公立の場合は約223万円、私大の場合は約275万円の準備が必要になります。

全額を自分たちで準備するのは大変なので、子供が産まれると国や地方自治体から支給される「児童手当」をもとに、教育資金を準備する方法をおすすめします。

| 児童の年齢 | 児童手当の額(一人あたり月額) |

|---|---|

| 3歳未満 | 一律15,000円 |

| 3歳以上小学校修了前 | 10,000円(第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

児童手当の受給額は以下のとおりです。

- 0~3歳未満(3歳の誕生月まで):1万5000円×12カ月×3年=54万円(a)

- 3歳以上~小学生卒業まで:1万円×12カ月×9年=108万円(b)

- 中学生:1万円×12カ月×3年=36万円(c)

- a+b+c=198万円

このように、児童手当を全額貯蓄すると、約200万円の教育資金が準備できるので自宅から通う場合、大学入学時の準備金としては十分です。一人暮らしの場合でも別途自分で準備する金額を100万円以下におさえられます。

学資保険を申し込むメリット・デメリット

| 学資保険のメリット | 学資保険のデメリット |

|---|---|

| 貯蓄が苦手な人でも確実に教育資金が準備できる | 早期解約すると元本割れが起こる |

| 所得控除の対象になる | 積み立てたお金をすぐに引き出すことができない |

| 親(契約者)の死亡時に保険料が免除になる | インフレに弱い |

学資保険は、貯蓄が苦手な人でも確実に教育資金が準備できることが大きなメリットです。中学校や高校等の入学時にお金が必要なタイミングで祝金を受け取れるので、教育資金の準備に最適な保険だといえます。

一方で、学資保険は長期の積み立てが前提であることから、早期解約をすると元本割れが起こる点は意識しておきたいところです。また、物価上昇によるインフレリスクに弱い点も知っておく必要があります。

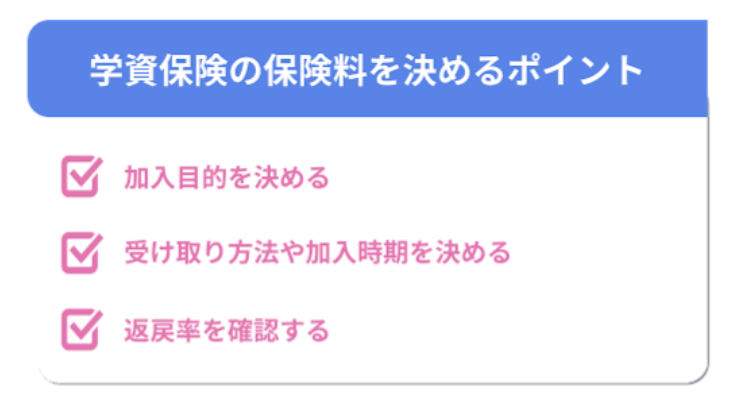

学資保険の保険料を決めるポイント

最後に、学資保険の保険料を決めるポイントについて解説します。

加入目的を決める

学資保険の加入目的には大きく3つあります。

- 教育資金を準備するため

- 子供の医療費に備えるため

- 育英年金特約で遺族年金の上乗せを行うため」

前述したように、学資保険の主目的はあくまで教育資金の貯蓄であり、 生命保険や医療保険などと比較すると保障内容は劣ります。 また、保険料も少し高額になり、返戻率も低くなってしまいます。

受け取り方法や加入時期を決める

まず加入時期ですが、学資保険には子供だけでなく契約者(親)にも年齢制限があります。 子供の年齢制限は6歳までが一般的で、中には10歳を超えるものもありますが少数です。 そして、契約者(親)は男性なら55〜60歳、女性は60〜65歳を上限と定めていることが一般的です。 加入をするのなら早めがおすすめです。

学資保険の受け取り方法には、満期保険金を一括で受け取るもの、段階的に受け取るもの、 大学入学時から年金形式で受け取るものなど、各社によってさまざまなプランがあります。 受け取り方法によっては、所得の扱いが異なり、課税される税金の種類が変わるので注意が必要です。

| 満期保険を一括で受け取る場合 | 段階的に受け取る場合 | 大学入学時から年金形式で受け取る場合 |

|---|---|---|

| 一時所得 | 一時所得 | 雑所得 |

一般的には、大学進学時に満期保険金をもらえるものが多いです。 どのプランが今後のライフプランに最適か検討し、慎重に選びましょう。

返戻率を確認する

学資保険のような、貯蓄型の保険で重要な指標が返戻率です。 返戻率とは、支払った保険料の総額に対してどれだけリターンがあるかを示す数値で、100%を下回ることを「元本割れ」と言います。 返戻率は、以下の数式で算出できます。

- 返戻率=受け取り総額÷総支払い保険料×100

満期保険金は自由に設定できますが、支払い保険料の算出は各保険会社のシミュレーターで確認しましょう。

まとめ

小学校〜大学まで、トータルで780万円〜3,270万円ほどと非常に多くの金額が必要となります。 その都度、用意するのではなく、学資保険を活用すれば、 無理なく計画的に教育資金を貯めることができます。

ただし、毎月の保険料が支払えずに中途解約をした場合、 解約返戻金が支払った保険料よりも少なくなることもあります。 毎月の保険料と家計のバランスを考えて、慎重に学資保険への加入を検討しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。