健康増進や通勤時の混雑回避、支出の軽減など、自転車を利用する目的はさまざまですが、 しっかりと管理していなければ大切な自転車が盗まれる可能性があります。

ロードバイクやクロスバイクのように、 機能性の優れた自転車やハイブランドの自転車が盗難に遭うと、 損害額も大きくなるので慎重に管理したいものです。

しかし、自転車の盗難がいつ起こるかを予測するのは困難です。 自動車盗難保険に加入しておくと、もしものときに損害額をカバーしやすくなります。 今回は、自転車盗難保険の概要や加入する際のポイント、 自転車盗難保険以外の方法で自転車の盗難に備える方法について、 ファイナンシャルプランナーのアドバイスを参考に説明します。

自転車盗難の発生状況

「新しく自転車を購入したけれど、自転車盗難保険に加入すべきか悩んでいる」 という人も多いのではないでしょうか。 自転車盗難保険の必要性を判断するためには、まず自転車盗難の発生状況を知る必要があります。

平成28年7月に発表された警察庁の情報によると、 自転車盗難の認知件数は減少傾向にあり、平成28年では236,215件となっています。 これは平成19年の395,344件と比べると大幅に減少していますが、 検挙率は平成28年で5.8%と年々低下しており、 盗難に遭っても自転車が返ってこない可能性が高いようです。

また、未施錠の自転車よりも施錠している自転車の方が盗難の認知件数が少ないものの、 自転車の保管場所によっては施錠していても自転車が盗難に遭う確率が高くなっています。 以下では、自転車盗難が起こりやすい場所について説明します。

自転車盗難が起こりやすい場所

自転車盗難が多い場所は外出先だと思われがちですが、警視庁によると、 令和元年中の自転車盗難場所で最も多かったのが「住宅」で、43.3%を占めています。 次いで「駐車場・駐輪場」、「道路上」の順で盗難件数が多くなっており、 身近な場所で自転車を管理していても盗難が発生していることが分かります。

また、住宅の中でも、マンションやアパートといった集合住宅では、 施錠している自転車の盗難件数が増えているとされています。 どれだけ注意して自転車を管理しても盗難されるリスクはゼロにならないため、 自転車盗難保険を検討する重要性は高いでしょう。

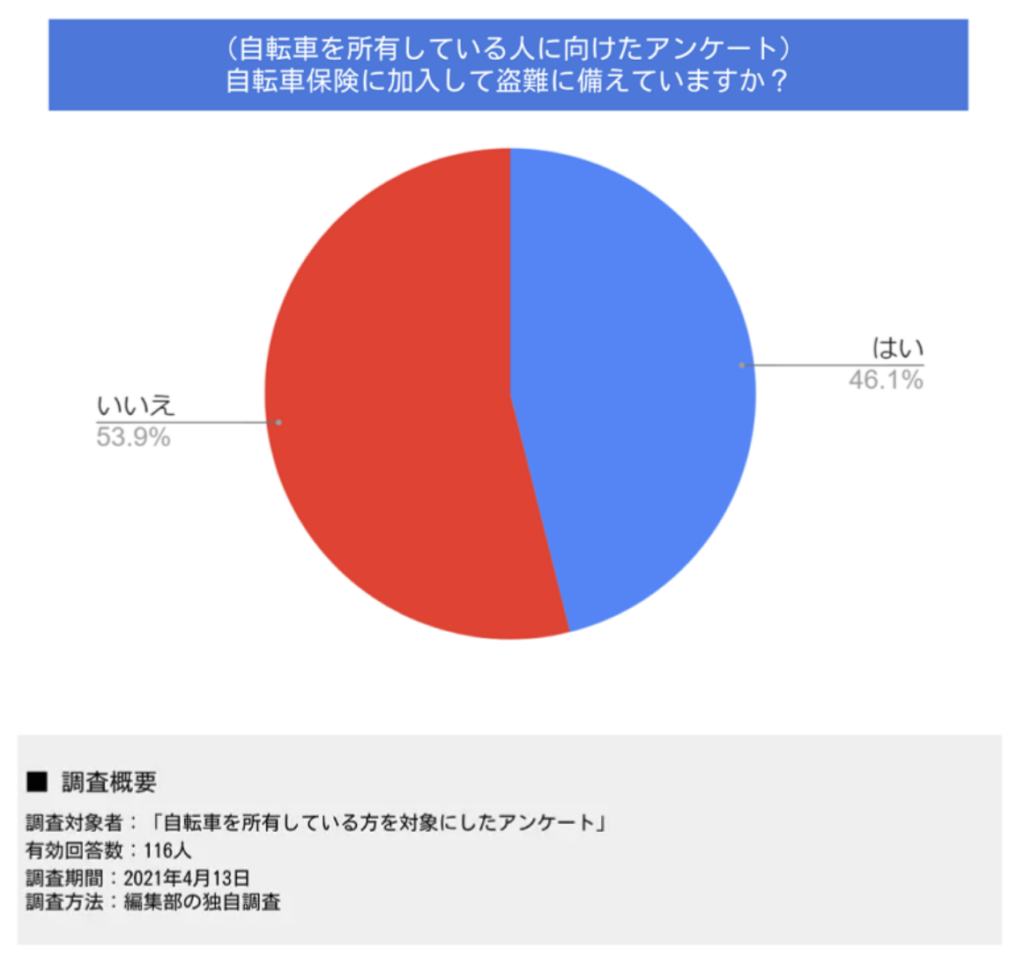

自転車保険で盗難に備えていますか?

では、自転車盗難保険に加入している人はどれくらいいるのでしょうか。

2021年4月におこなった編集部の独自調査では、自転車を所有している116人のうち 「自転車盗難保険に加入して盗難に備えている」と回答した人は全体の46.1%でした。 残りの53.1%の人は「自転車盗難保険に加入して盗難に備えていない」と答えており、 自転車盗難保険の加入者は半数に満たないことが分かりました。

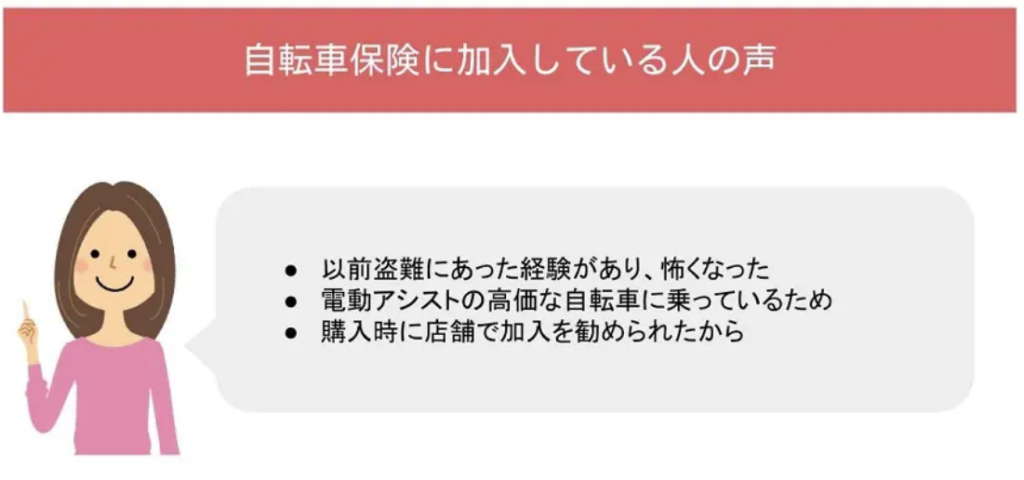

(「はい」と答えた人)自転車保険で盗難に備えている理由は?

先ほどのアンケートで「自転車盗難保険に加入している」と回答した人の声を聴いてみると、 「以前盗難にあった経験があり、怖くなった」「電動アシストの高価な自転車に乗っているため」 「購入時に店舗で加入を勧められたから」といった理由で自転車盗難保険に加入していることが分かりました。

このことから、盗難に遭った経験があったり盗難されたときの損害額が大きくなったりする人ほど、 自転車盗難保険に加入する必要性を高く感じると考えられます。 一方、自転車を購入する人の中には、自転車販売店の従業員に勧められて自転車盗難保険に加入する人もいるため、 自転車盗難保険の必要性を感じて自主的に備える人はあまり多くないのかもしれません。

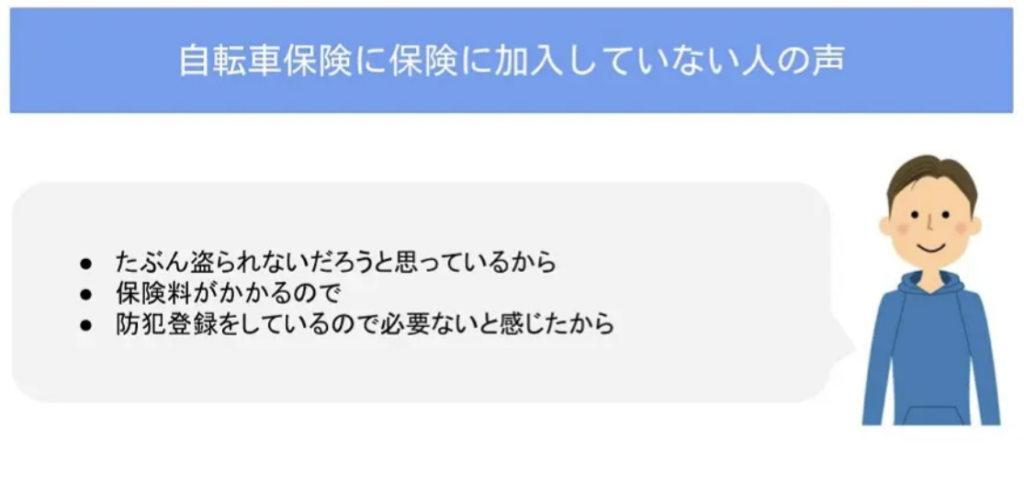

(「いいえ」と答えた人)自転車保険で盗難に備えていない理由は?

一方、先ほどのアンケートで「自転車盗難保険に加入していない」と回答した人の声を聴いてみると、 「たぶん盗られないだろうと思っているから」「保険料がかかるので」「防犯登録をしているので必要ないと感じたから」 といった理由で自転車盗難保険に加入していないことが分かりました。

上述した警察庁の情報を見てみると、自転車の盗難認知件数は年々減少しているものの、 毎年たくさんの自転車が盗難されていることが分かります。 確かに、自転車盗難保険に加入すると保険料を支払わなければならないので、 家計の負担は増えてしまいます。 しかし、防犯登録をしたからといって盗難車両が返ってくるとは限らないので、 損害額を抑えるためにも自転車盗難保険に加入したほうが安心です。

「自転車盗難保険」とはどんな保険?

自転車盗難保険に加入する必要があるかどうかを判断するには、 具体的な補償内容を知ることも大切です。

以下では、自転車盗難保険の概要について詳しく説明します。

自転車本体の盗難を補償してくれる

そもそも自転車盗難保険とは、 所有する自転車が盗難されたときに、その損害額を補償してくれる保険です。

自転車が盗難に遭うと、 自転車本体が無くなってしまうため数万円程度の損害が生じる可能性があります。 特に、ロードバイクや電動アシスト自転車のように購入費用が高いものになると、 10万円を超える損害額になるケースもあるため、経済的な損失はさらに大きくなってしまいます。

また、自転車盗難保険と似た保険に「自転車保険」があります。 これは、自転車事故で相手にケガをさせたことで生じる損害賠償額を補償したり、 自分自身のケガで生じた入院・通院費用を補填するための備えです。 一般的な自転車保険には盗難に対する補償がセットされていないので、 自転車盗難に備えたいのであれば、自転車盗難保険に加入する必要があります。

自転車の付属品を補償してもらうことも可能

保険会社にもよりますが、 自転車盗難保険に加入すればもしものときに自転車の付属品の盗難を補償してもらうことも可能です。

たとえば、ドリンクホルダーやライト、サイクルコンピューターといった付属品が挙げられます。 これらは単体ならそこまで購入費用が高くなくても、合計すると数万円程度の金額になる場合があります。 自転車が盗難に遭うと、自転車本体だけでなく付属品まで失ってしまう可能性が高いので、 自転車盗難保険でしっかり損害額をカバーできるようにしておくと安心です。

ただし、「ライトのみ盗まれた」「ドリンクホルダーだけ盗難に遭った」のように、 付属品のみ盗難に遭った場合は補償の対象外になることがあります。 保険会社によっては補償対象外となる付属品を設定しているところもあるので、 あらかじめルールを確認しておきましょう。

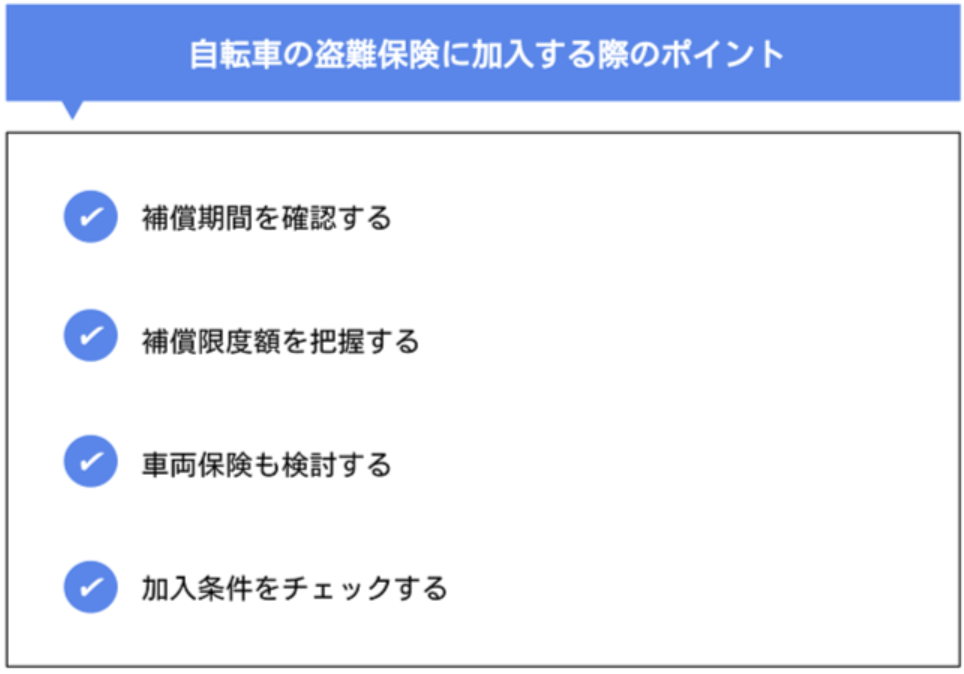

自転車の盗難保険に加入する際のポイント

上述したように、自転車盗難保険の種類によって補償内容や補償対象が変わるため、 備えたいリスクをカバーできる保険を選ぶ必要があります。 自転車盗難保険に加入する際のポイントとして、次の4つが挙げられます。

以下では、これらのポイントについて詳しく説明します。

補償期間を確認する

自転車盗難保険の多くは補償期間が限定されているため、 必要な期間補償してもらえるかを確認したうえで加入する必要があります。 たとえば、補償期間が購入後1年間の場合、2年目以降は自転車の盗難による損害を補償してもらえません。

保険会社にもよりますが、 自転車盗難保険によっては補償期間を2年や3年のように長く設定できるものもあります。 「なるべく長く自転車の盗難に備えたい」と考えるのであれば、補償期間が長い自転車盗難保険を選びましょう。

補償限度額を把握する

たとえ補償期間内であっても、 補償限度額が足りなければ損害額をしっかり補填してもらえません。 特に、ロードバイクや電動アシスト自転車のように、購入費用が高くなりやすいモデルほど、 補償限度額が高い自転車盗難保険に加入する必要性は高まります。

また、補償限度額を高く設定しても、 盗難に遭ったときの補償割合が限定されていると十分な補償を受けられなくなります。 保険料の負担は増えやすいですが、 いざというときにしっかり損害額をカバーするためにも、なるべく補償割合が高いものを選びましょう。

車両保険も検討する

先述したように、自転車盗難保険には、 自転車の盗難に特化したものや車両の破損に対する補償がセットになったものなどがあります。 そのため、「保険料を抑えるために盗難に限定して備えよう」と考える人もいるでしょう。

しかし、盗難に遭った自転車が見つかったときに、車両が破損している可能性があります。 車両保険がセットになった自転車盗難保険に加入していれば、 盗難による自転車の破損を補償してもらえるだけでなく、 自転車運転中の事故などで生じた車両の損害も補償してもらえます。 盗難と破損の両方に備えておくと、大切な自転車を安心して使い続けられるでしょう。

加入条件をチェックする

多くの保険に加入条件があるように、自転車盗難保険にも加入条件が設けられています。 たとえば、次の項目に該当する場合、自転車盗難保険への加入を断られる可能性があります。

- ・日本国外に居住している

- ・防犯登録をしていない

- ・自転車を購入してから1カ月以上経過している

- ・自転車の購入金額が一定以下である

- ・過去1年以内に自転車盗難保険を使ったことがある

ほかにも、保険会社ごとに加入条件が細かく設定されているので、 自転車を購入する際は自転車盗難保険の加入条件を満たしているかをチェックしましょう。

自転車盗難保険以外で自転車の盗難に備える方法

もし、自転車盗難保険への加入を断られても、次の方法で盗難に備えられます。

以下では、これらの方法について詳しく説明します。

防犯登録をする

防犯登録は、自転車を購入したときや譲渡などで所有者が変わったとき、 都道府県をまたいで引っ越しをしたときなどに自転車の所有者を登録する制度で、 「自転車防犯登録制度」によって義務化されています。

防犯登録をすれば、万が一自転車が盗難に遭っても、 自転車が見つかったときに所有者が特定できるため車両が返ってくる可能性が高まります。 また、自転車が盗難車両でないと証明しやすいため、入手方法にかかわらず必ず登録しましょう。

火災保険で備える

自転車の盗難に対する備えは自転車盗難保険でしかできないと思われがちですが、 火災保険で備えることもできます。

火災保険の補償対象にもよりますが、建物だけでなくテレビやパソコンといった家財も補償に含めていれば、 自宅の軒下や自宅の屋根付き駐輪場などで起こった自転車の盗難を補償してもらえる可能性があります。

プランによっては、自分自身だけでなく同居する家族の自転車盗難も補償してもらえるので、 自転車保険に加入するよりも長期間かつ割安な保険料で盗難に備えられます。 すでに火災保険に加入しているのであれば、自転車盗難補償が付いているかどうか確認してみましょう。

まとめ

ここでは、自転車盗難保険の概要や加入時に意識すべきポイント、 自転車盗難保険以外で自転車の盗難に備える方法について説明しました。

年々自転車盗難の認知件数が減っているとはいえ、所有する自転車の種類や保管場所、 居住エリアの犯罪率などによっては自転車が盗難される可能性が高まります。 たとえ盗難件数が少ないエリアでも、自転車が盗まれるリスクはゼロではないため、 自転車を所有するのであれば自転車盗難保険に加入する重要性は高いです。

保険会社によって加入条件や補償内容、保険料などが変わるため、 自転車盗難保険に加入するのであれば、複数の保険を比較してから加入しましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。