日常におけるさまざまな事故やトラブルに備えられる損害保険。

損害保険の代表例としては火災保険や自動車保険が挙げられますが、 近年注目されているのが「自転車保険」です。

最近では、自転車事故に伴う高額な賠償金の支払いに備えられるよう、 自転車保険の加入への義務化を表明する自治体が増えており、話題を集めています。

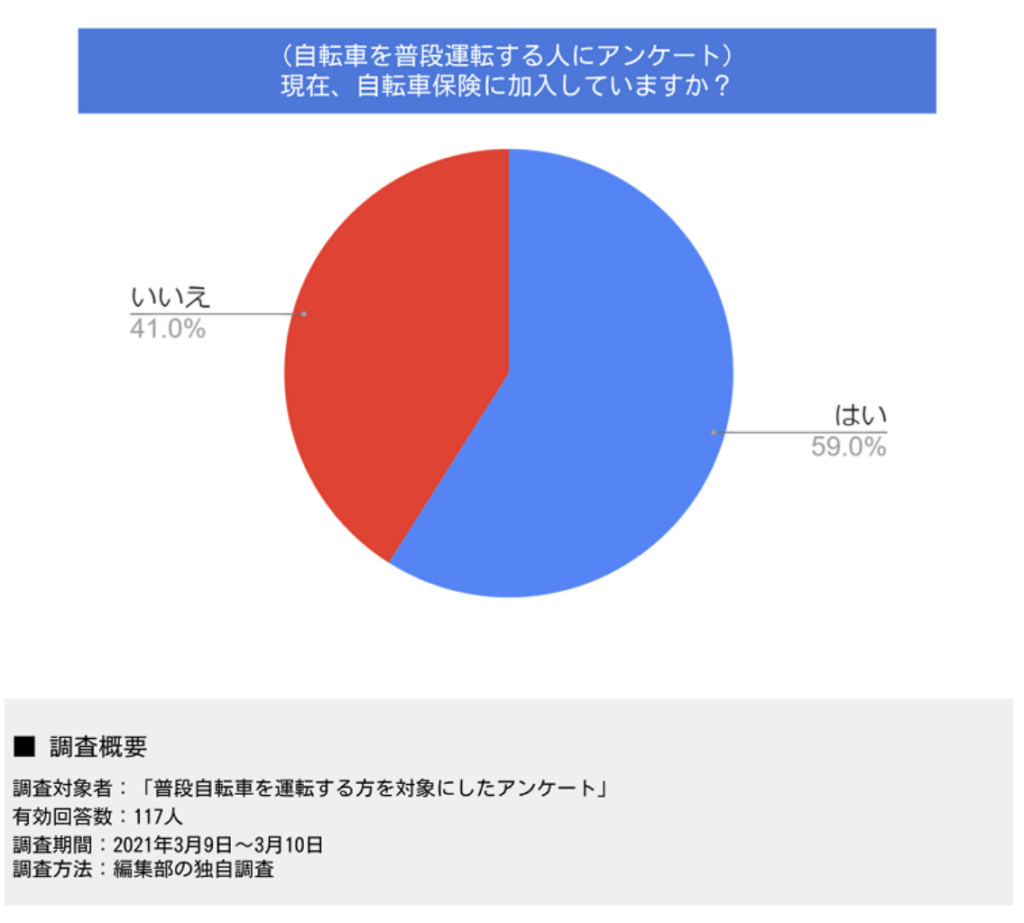

では、実際に自転車保険へ加入している人はどれくらいいるのでしょうか。

2021年3月におこなった編集部の独自調査によると、普段自転車を運転している117人のうち、 「現在、自転車保険に加入している」と回答した人は59.0%でした。

一方、「現在、自転車保険に加入していない」と回答した人は41.0%となっており、 自転車保険に加入している人は全体の6割にも満たないことが分かりました。

普段、自転車に乗るけれども、自転車保険に加入していないという人の中には、 「自分が加入義務化の対象なのか分からない」 「加入することでどのようなメリットがあるのか知らない」という人もいるかもしれません。

そこで本記事では、自転車保険の加入義務化についてや、 自転車保険の補償内容、適切な自転車保険の選び方などについて解説します。

自転車保険の加入義務化が進む理由とは?

そもそも、なぜ自転車保険の加入義務化が進んでいるのでしょうか。

自転車事故によって相手を負傷させたり、 死亡させた場合は、生じた損害を金銭で補償する必要があります。

また、ケガをさせた相手が仕事を休まなければならなくなった場合は、 その間の収入についても補填しなければなりません。

損害の程度によっては数千万円規模の補償が課せられる場合もあるのです。

このようなトラブルが生じても、加害者と被害者がともに生活を立て直せるよう、 地域によっては自転車保険への加入を義務化しています。

今後はこのような制度が各地に広がり、 より広範囲な地域で自転車保険への加入が義務化されるかもしれません。

自転車保険への加入が義務化されている地域

では、実際にどのエリアで自転車保険への加入が義務化されているのでしょうか。

国土交通省によると、令和2年12月31日の時点で、 19都府県と3政令指定都市が、条例で自転車損害賠償責任保険等への加入を義務づけています。

| 自転車保険への加入が義務化されている地方公共団体 |

| 東北地方:宮城県、山形県関東地方:群馬県、埼玉県、東京都、神奈川県、千葉市中部地方:山梨県、長野県、静岡県、名古屋市近畿地方:滋賀県、京都府、大阪府、兵庫県、奈良県中国地方:岡山市四国地方:愛媛県九州地方:福岡県、大分県、宮崎県、鹿児島県 |

自転車保険の加入が初めて義務化されたのが平成27年10月であることを考えると、 ここ数年間で加入を義務化する地域が急速に増えたことが分かります。

参考:自転車損害賠償責任保険等への加入促進について|国土交通省

自転車保険の加入義務と努力義務の違いとは?

自転車保険への加入を義務化している地域は増えつつありますが、 地域によっては自転車保険への加入を「努力義務」としているところもあります。

居住エリアによっては、現在は「努力義務」であっても、 今後条例の改正によって「加入義務」に変わる可能性があるため、制度の移り変わりを注視する必要があります。

自転車保険に加入しなくても罰則はない

「自転車保険への加入が義務付けられている」と聞くと、 「加入していないと罰則の対象になるのでは?」と思う人もいるでしょう。

実は、2020年の時点で、 自転車保険に加入していないことに対する罰則規定を設けている地域はありません。

とはいえ、「罰則規定がないから自転車保険に加入しなくてもよい」というわけではないので注意が必要です。 将来起こりうる経済的な負担をカバーするためにも、自主的に自転車保険への加入を検討しましょう。

自転車保険の加入義務対象者はどんな人?

自転車の加入が義務付けられている地域について説明しましたが、 自転車保険の加入義務対象者とはどのような人なのでしょうか。

自転車保険への加入が義務付けられている人は、主に次の人が挙げられます。

- ・自転車通学をする人

- ・サイクリングをする人

- ・自転車で子どもの送り迎えをする人

- ・自転車通勤をする人 など

たとえ自転車保険への加入が義務化されていない地域に住んでいても、 目的地によっては加入義務が発生する場合があります。 そのため、「県をまたいで通勤する」「サイクリングで県外に行く予定がある」といった人も、 自転車保険に加入しなければなりません。

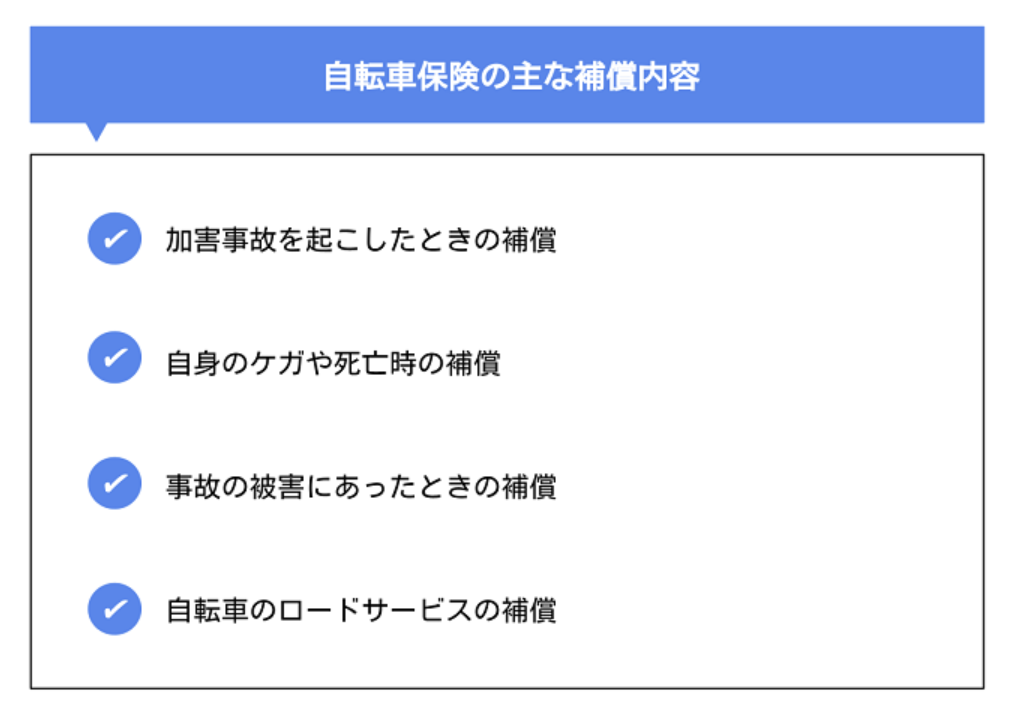

自転車保険の補償内容とは?

自転車保険への加入義務について説明してきましたが、 「自転車保険の補償内容にはどのようなものがあるの?」と疑問に感じる人もいることでしょう。

自転車保険の補償内容には、主に次の4つがあります。

自転車保険の種類によっては、加害事故を起こしたときの相手への補償だけでなく、 自分自身のケガや死亡時に備えられます。

また、ときには相手に非があるにもかかわらず賠償金の支払いに応じてくれないこともあります。 自転車保険の中には、そのような場合に弁護士に相談する費用を補填してくれるものもあります。

自転車が走行できなくなった際のロードサービスや、 タイヤのパンクや故障などの修理代を補ってくれるものもあるので、 どのようなリスクに備えたいかを明確にしたうえで保険を選ぶことが大切です。

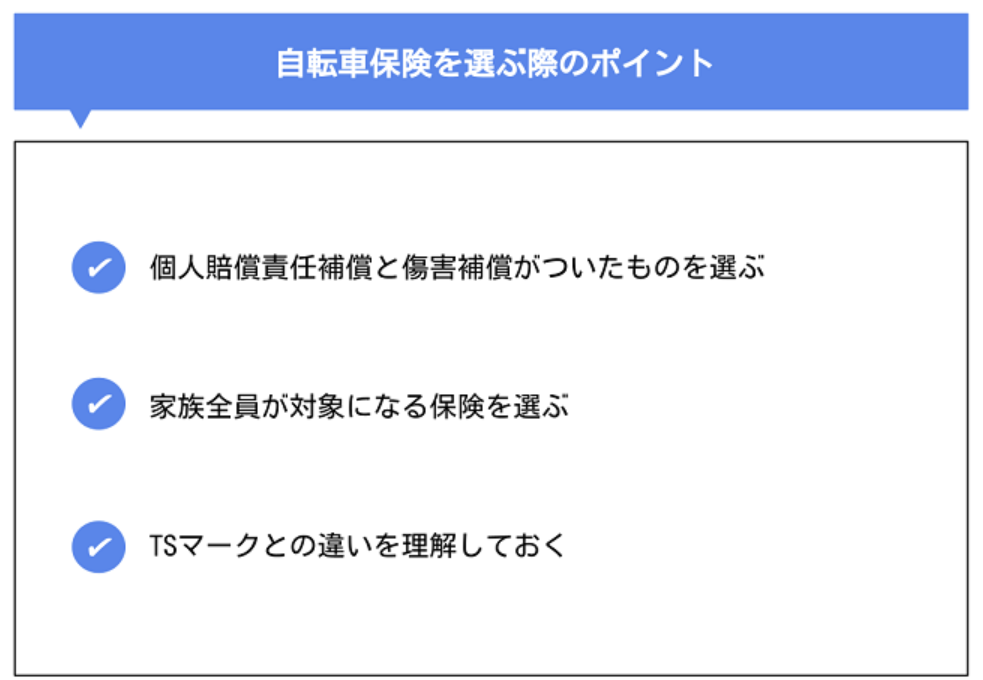

適切な自転車保険の選び方とは?

最近では、各保険会社がさまざまな種類の自転車保険を販売しています。

その中から適切な保険を選ぶには、次の3つのポイントを意識することが大切です。

以下では、これらのポイントについて詳しく説明します。

個人賠償責任補償と傷害補償がついたものを選ぶ

国土交通省によると、自転車保険の加入義務化の内容として、 「加害事故を起こしたときの被害者側への補償ができる保険に加入すること」としています。

そのため、自転車保険は基本的に個人賠償責任補償があるものから選ぶことになります。

また、自転車事故には、自転車で他人を傷つけてしまうリスクだけでなく、 自分がケガをしてしまうリスクもあります。 そのため、個人賠償責任補償に加えて傷害補償がついた自転車保険を選ぶと、 より幅広いリスクに備えられます。

ほかにも、それぞれの補償限度額がいくらになるかを確認するのも大切です。

「自転車保険に加入していたけれど、保険では損害額を補いきれなかった」といった事態になると、 将来にわたって大きな負担を背負うこともあり得ます。

保険料とのバランスを加味しつつ、必要な補償金額はいくらか慎重に考えましょう。

参考:自転車損害賠償責任保険等への加入促進について|国土交通省

家族全員が対象になる保険を選ぶ

自転車保険の加入義務は、未成年から高齢者まで幅広い年齢層の人が対象になります。 そのため、自転車を運転するのであれば誰もが自転車保険に加入しなければなりません。

しかし、家族1人ひとりが別々に自転車保険に加入すると、保険料の負担が増えてしまいます。 自転車保険によっては、家族全員が補償対象になるものもあるので、 保険を1つにまとめることで支払う保険料を抑えやすくなります。

TSマークとの違いを理解しておく

自転車運転中に生じる賠償責任を補うものとして、「TSマーク」もあります。 TSマークは、自転車安全整備士が整備した自転車に貼られるシールで、赤と青の2種類があります。このシールが貼られた自転車は、1年間、自転車保険と同様に自転車事故による損害賠償を補償してもらえます。

購入時にもともと貼られている場合もありますが、 新しく貼ってもらうためには自転車安全整備店で、点検整備(有料)を受ける必要があります。

ただし、TSマークで受けられる賠償範囲は自転車保険よりも狭いことがあり、 特に青いTSマークでは補償金額が1,000万円と低くなっています。 そのため、損害額によってはTSマークの補償では補いきれず、 金銭的に大きな負担を背負う場合もあります。

また、自転車保険のように更新のお知らせが届かないため、 「気がついたら補償が切れていた」といったことが起きないよう注意が必要です。

利用場面ごとに自転車保険の選び方を解説

適切な自転車保険を選ぶには、利用シーンを考えて保険を比較することも大切です。 以下では、利用場面ごとの自転車保険の選び方について詳しく説明します。

自宅周辺でしか自転車を利用しない場合

近所のスーパーへの買い物や公園に遊びに行くなど、 自宅周辺でしか自転車を利用しないのであれば、 相手への損害に備えつつ必要に応じて傷害補償への加入を検討しましょう。

その際、火災保険やTSマークなどで相手への損害に備えられているのであれば、 最低限の補償は用意できていることになります。

家族が自転車保険に加入していれば、 自分自身も補償対象に含まれている可能性があるので、あわせて確認しましょう。

通勤や通学で利用する場合

通勤や通学で自転車を利用する場合、 上記よりも自転車に乗るシーンが多くなるだけでなく、移動距離も長くなりやすいです。

また、自転車のタイプによってはスピードが出やすいものもあるので、 事故に遭うリスクや事故によって生じる損害額が大きくなる場合もあります。

補償が最低限になっていると、経済的な負担を補いきれなくなる可能性もあります。

そのため、数千万円以上の補償を用意するなど、 大きな損害をカバーできるようにしておくのがおすすめです。

必要に応じて自分自身のケガへの補償も手厚くしておくと、 より安心して自転車を運転できるでしょう。

ロードバイクなどでツーリングする機会がある場合

人によっては、趣味でロードバイクを運転してツーリングするなど、 スポーツ用の自転車で長距離走行する機会があるかもしれません。

一般人がロードバイクを運転する場合、平均速度は20~30kmになるといわれています。

通常よりもスピードが出るため、 万一に備えて相手への損害賠償や自分自身への傷害補償をさらに手厚くする必要があるでしょう。

また、ツーリング中にパンクや車体の故障によって、 思わぬ損害が生じる可能性もあります。 自転車の搬送サービスなどを受けられるようにしておくと、 より安心してツーリングを楽しめるでしょう。

自転車保険の加入方法を知っておこう

「自転車保険の必要性は理解できたけれど、 実際どうすれば加入できるのだろう」と思う人も多いのではないでしょうか。

自転車保険は保険代理店はもちろん、 自転車販売店やコンビニ、インターネットからでも加入することが可能です。

また、他人に与える損害への補償だけでよいなら、 クレジットカードに付帯できる「個人賠償責任保険」に加入する方法もあります。 その場合はクレジットカード会社に電話するか、Webサイトから申し込むことができます。

そのほか、学校や職場など、団体で加入している自転車保険に申し込めば、 ほかの方法で加入するよりも保険料を抑えられる場合もあります。

自転車保険以外で自転車事故に備える方法

わざわざ自転車保険への加入手続きをしなくても、 「すでに自転車事故に備えられていた」というケースもあります。

たとえば、自動車保険や火災保険で個人賠償補償特約をつけていれば、 自転車事故で生じる賠償責任をカバーできます。

上述したTSマークや火災保険、 クレジットカードの特約などで自動的に自転車事故に備えられている可能性も考えられるので、 自転車保険の加入手続きをする前に一度確認してみましょう。

ただし、これらの方法で備える場合、 自分自身のケガに備えられていない可能性が高いので注意が必要です。 必要に応じて補償範囲を広げたり傷害保険に加入したりするといった対策を検討しましょう。

まとめ

ここでは、自転車保険の加入義務化が進んでいる理由や加入義務対象者、 自転車保険の補償内容や自転車保険の選び方について説明しました。

手軽な移動手段として自転車を利用する人は多いですが、 安心して自転車を運転するためにも幅広いリスクに備えることは大切です。

ここで説明した内容を参考にして、 利用目的や備えたいリスクに適した自転車保険を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。