終身保険を解約すると、保険料の支払いを継続する必要がなくなります。また、支払った保険料の一部を解約返戻金として受け取ることが可能です。

しかし、終身保険を解約した時点で保障がなくなるため、 万が一の事態が起こっても終身保険による経済的なサポートを受けられなくなります。

終身保険への加入は、安心して人生を送るための備えとして有効な手段ですが、 解約することも考えて慎重に加入を検討することが重要です。 そこで今回は、終身保険を解約するメリット・デメリット、 解約時の失敗を防ぐポイントなどを分かりやすく説明します。

終身保険を解約するとどうなる?

終身保険を解約すると、一般的に解約返戻金を受け取れます。解約したあとは保険料を負担する必要はありません。

解約返戻金を受け取れる

定期保険とは違い、終身保険の多くは掛け捨てではなく貯蓄性があるものになっています。そのため、保険会社によって違いはありますが、 支払った保険料に対して一定の割合の解約返戻金を受け取ることが可能です。

「受け取った解約返戻金÷払い込んだ保険料の総額×100」を解約返戻率と呼びます。 ほとんどの場合、払込期間が長くなるほど解約返戻金の返戻率は高くなる傾向があります。

商品によっては「有期払い」を選択して、保険料の払い込みを終えたあとに解約すると、払込保険料総額を上回る解約返戻金を受け取ることも可能です。有期払いは、「65歳まで」や「30年間」など、保険料の払い込みを一定期間で終える方法です。

保険料を負担しなくてよくなる

保険料払込期間中に終身保険を解約すると、保険料の支払いがなくなります。

年齢が若いうちに加入しておくほど保険料が安くなりやすい終身保険ですが、 加入時の年齢が高かったり設定する保障内容が充実していたりするほど、保険料の負担が増えてしまいます。

終身保険を解約すれば、家計の負担をある程度軽減させることができるので、 余裕を持った日常生活を送れるようになるでしょう。

また、社会情勢の変化によって月々の給料が下がったり、 ボーナスが支給されなかったりしたことで、 必要な生活費をまかなうために終身保険の解約を余儀なくされる人もいるようです。

終身保険に加入するときは、将来的な支払い能力をよく考えたうえで契約する必要があるでしょう。

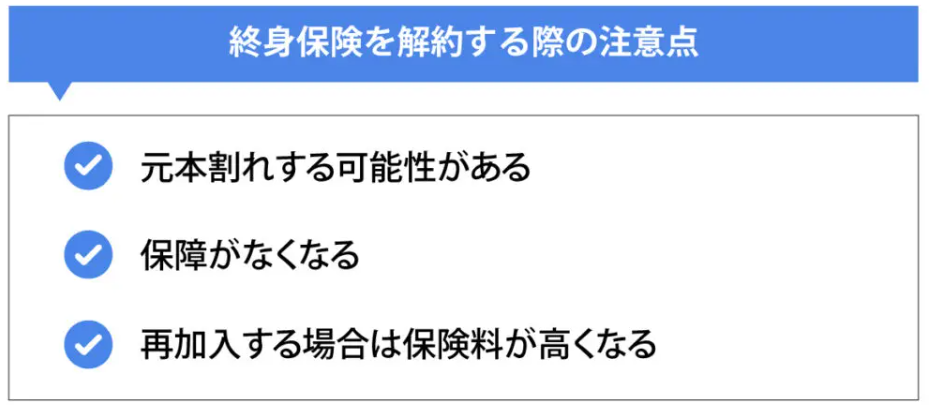

終身保険を解約するときの注意点

終身保険の解約を検討するときは、以下3点の注意点を把握することが大切です。

元本割れする可能性がある

払込期間中に解約をするとそれより払い込んだ保険料総額よりも解約返戻金が少なくなって元本割れすることがあります。

保障が開始されてから解約の期間が短いほど、元本割れする可能性は高まります。このような場合、払込期間中に終身保険を解約すると それまでに払い込んだ保険料の一部を回収できなくなるというデメリットが生じてしまうのです。

終身保険を解約する際は、解約したときに解約返戻金をいくら受け取れるかを計算したうえで、 本当に解約すべきかを検討することが大切になります。

保障がなくなる

終身保険を解約すれば、保障も途切れてしまいます。

将来起こりうる不測の事態に備えられるだけだけの収入や貯蓄などがあればよいですが、 もしものときに保障を受けられなければ、必要なタイミングで十分な資金を準備できなくなる危険性が高くなります。

終身保険を解約する際は、あらかじめ解約後の備えについてもよく考えておきましょう。

再加入する場合は保険料が高くなる

終身保険のほとんどは、加入時の年齢によって保険料が決まります。そのため、終身保険を解約したあとに再度終身保険に加入しようとすると、 これまで支払ってきた保険料よりも保険料の負担が増えやすいのです。

「必要になったときは再加入すれば良い」と考えて解約したとしても、再び加入しようとしたときには保険料が高額となっているかもしれません。

将来のことはイメージしにくいかもしれませんが、 早めに終身保険に加入しておいた方が、後々の経済的な負担を抑えて保障を継続させやすくなります。 終身保険の解約を検討する際は、将来的な備えにかかる費用についてもよく考えておくことが大切です。

終身保険を解約するタイミング

では、終身保険は以下のようなタイミングで解約されることが多いです。

・まとまった資金が必要になったとき

・見直しをすると

ここでは、終身保険を解約する代表的なタイミングについて具体的に見ていきましょう。

まとまった資金が必要になったとき

終身保険は解約をすると解約返戻金を受け取れるため、万が一に備えながら資産形成をするために活用されることもあります。

老後の生活資金や子どもの進学資金などが必要になったときは、終身保険を解約すると、受け取った解約返戻金を資金源にできます。

資産形成を目的の1つとして終身保険に加入するときは、資金が必要となるタイミングが訪れる前に、解約返戻金が払込保険料を上回るような契約内容にすることが大切です。

見直しをするとき

家族構成や資産状況などが変化したことで、加入している生命保険契約を見直すときも、終身保険を解約する代表的なタイミングです。

ただし、新しい保険の保障が開始される前に解約をすると、保障を受けられない期間ができてしまいます。保障が受けられない期間中に万が一のことがあると、死亡保険金は支払われません。保険契約を乗り換えるときは、新しい保険の保障が開始されたあとに終身保険を解約しましょう。

終身保険の解約返戻金には「従来型」と「低解約返戻金型」で異なる

解約返戻金には、「従来型」と「低解約返戻金型」があります。 解約返戻金のタイプによっては、時期によって受け取れる解約返戻金の額が大きく変わるので、 終身保険の解約返戻金のタイプについて加入する前に確認しておくことが大切です。

ここからは、解約返戻金のタイプごとの特徴について、 詳しく説明します。

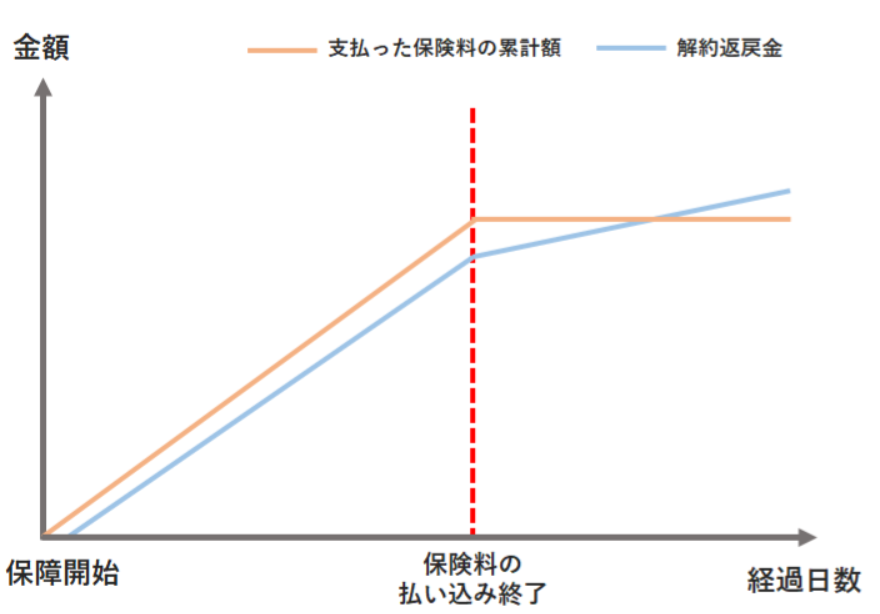

従来型の特徴

解約返戻金のタイプの中で一般的となっている「従来型」は、 払込保険料に所定の返戻率を乗じることによって解約返戻金を算出します。 保険料の払込期間に応じて返戻率が高くなるので、 長期間加入するほど解約返戻金が増えるのが特徴です。

上の図のような有期払いの場合、 保険料の払い込みが終了したあとに解約返戻金が払込保険料を上回るケースが多くなっています。

どの時点で解約返戻金が払込保険料を上回るかは、 保険会社ごとに違いがあるので、事前に確認しておきましょう。

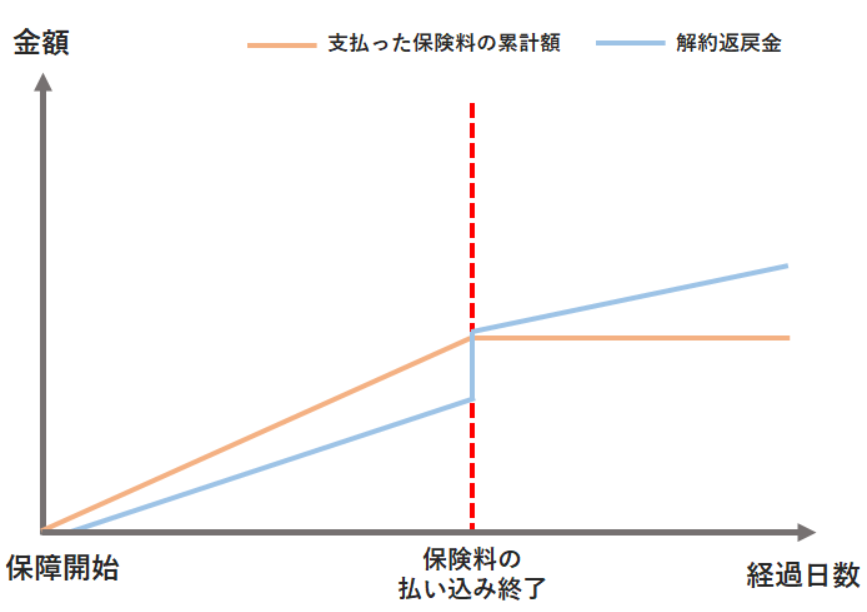

低解約返戻金型の特徴

低解約返戻金型の終身保険は、 従来型よりも保険料払込期間中に受け取れる解約返戻金が少ないのが特徴です。その代わり、月々の保険料が従来型よりも割安なので、 「保険料を抑えながら終身保険に加入したい」という人に向いています。

また、保険料の払い込みが終了した時点で受け取れる解約返戻金が一気に上昇し、 その後も返戻率が徐々に上がっていきます。

従来型と同様に、保険会社ごとのルールや支払い方法などによって返戻率が異なるので、 解約返戻金が払込保険料を上回る時期や返戻率の推移などについて、よく確認しておきましょう。

終身保険の解約返戻金を確認する方法

いつ解約したらどれくらいの解約返戻金を受け取れるかは、 事前に保険会社に確認することで把握できます。

解約返戻金の確認方法は保険会社によって異なりますが、 一般的に、商品の設計書に記載された解約返戻金のシミュレーションや、 定期的に保険会社から送付される契約内容に関するお知らせで確認することが可能です。

また、契約者が直接、コールセンターに電話したりするといった方法で、解約返戻金を確認することも可能です。

代理店を通して加入した場合は、 担当者に確認することで受け取れる解約返戻金の額を教えてもらえる場合があります。

ただし、契約者自身が問い合わせなければ必要な情報を教えてもらえないことがほとんどなので、注意が必要です。

解約返戻金で失敗を防ぐ!損をしないポイント

終身保険を解約する際、解約返戻金で失敗しないためには、以下の3つのポイントを知っておく必要があります。

保険料の支払い方法によって解約返戻金は異なる

終身保険の保険料支払い方法として終身払いを選択した場合、 一回ごとの保険料の支払額は小さくなる代わりに、一生の間支払わなければなりません。 そのため、基本的に保険期間中に解約返戻金が払込保険料を上回ることはありません。

保険料の一部の運用先を指定する「変額保険」であれば、 終身払いであっても解約返戻金が払込保険料を上回る可能性はあります。ただし、 運用成績によっては受け取れる解約返戻金が大幅に減少するリスクがあるので注意が必要です。

「60歳までに保険料の支払いを終える」などの有期払いにしていれば、 保険料の払い込みが終了した時点で解約返戻金が払込保険料を上回ることがあります。 有期払いは一回ごとの保険料の負担額は終身払いより大きくなるのが特徴です。

しかし、あまりにも払込期間を短く設定しすぎると、払い込みが終了してから一定期間が経過しなければ解約返戻金が払込保険料を上回らなくなることがあります。

保険の加入時に一括で保険料を支払う一時払いを選択していると、 積立利率があらかじめ決まっている定額部分に関しては、所定の返戻率にもとづいて解約返戻金が算出されます。

解約返戻金には税金がかかることがある

月払いや年払い、また一時払いで加入して解約返戻金を受け取る場合、 契約者と受取人が一緒であれば一時所得として納税額を計算することになります。 一時所得の計算方法は、以下の通りです。

一時所得の計算方法

・一時所得の金額=解約返戻金の受取総額 – 払込保険料総額- 特別控除額(最高50万円)

上記の計算式で求められた一時所得の2分の1が、所得税の課税対象となります。解約返戻金の受取総額と払込保険料総額の差が50万円を超えない限り税金はかかりません。

終身保険を解約するときは解約返戻金に注目してしまいがちですが、 税金面について考えられるようにしておくと、手元に残るお金をより正確に計算できるでしょう。

払済保険や延長(定期)保険への変更も検討する

毎月の保険料負担を軽減するために終身保険の解約を検討しているのであれば「払済保険」や「延長(定期)保険」への変更も検討すると良いでしょう。

払済保険と延長(定期)保険は、どちらも保険料の払い込みを中止してその時点での解約返戻金をもとに保障を変更する方法です。

払済保険は、変更時点での解約返戻金をもとに「保険期間」が同じ生命保険に変更します。保険期間は変わりませんが、保険金額は減少します。

一方の延長(定期)保険は「保険金額」を変えずに一定期間の定期保険に変更する方法です。保険金額は減らない代わりに、保険期間は一生涯から一定期間となります。

保険期間をかえずに一生涯の保障を得たいのであれば払済保険を、保険金額を変えずに一定期間のみ保障を準備するのであれば延長(定期)保険への変更を検討すると良いでしょう。

ただし、払い済み保険や延長定期保険に変更すると特約が消滅します。 また解約返戻金が一定金額を下回っていると、払済保険や延長(定期)保険には変更できません。

まとめ

終身保険を解約すると、解約返戻金を受け取れるのが一般的です。その代わり保障は終了します。

解約するタイミングによっては、解約返戻金の受取総額が払い込んだ保険料総額を下回って元本割れすることがあります。

終身保険を解約する際は、解約返戻金の受取額を確認することが大切です。また、保険料の負担を軽減したいのであれば、払済保険や延長(定期)保険への変更も検討すると良いでしょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。