贈与や相続などでまとまったお金が親族に渡ると、場合によっては高額な税金が発生し、手元に残るお金が少なくなります。しかし、生命保険をうまく活用すれば税金対策につながるケースもあるため、自分自身や家族への保障を用意する際に一緒に考えておくのが大切です。

この記事では、生命保険と税金の関係や相続時の税金対策に活用できる理由、税金対策で生命保険を活用するポイントについて説明します。

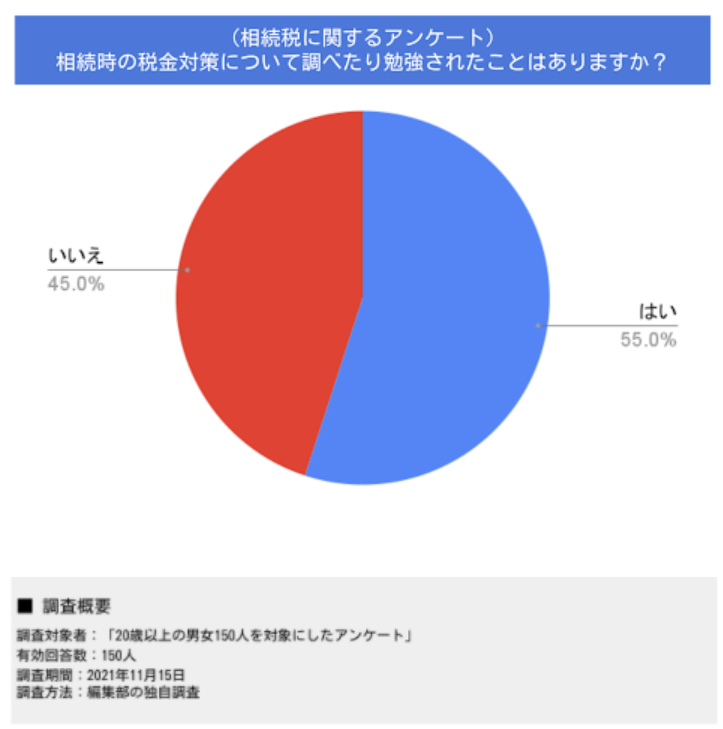

相続時の税金対策を考えていますか?

2021年におこなった編集部の独自調査では、「これまで相続時の税金対策について調べたり勉強したりした経験がある」と回答した人は、全体の55%であることが分かりました。一方、残りの45%の人は、相続時の税金対策について学ぶ機会を設けておらず、相続と税金の関係性を知識として持っている人はそこまで多くないと言えます。

しかし、相続や贈与などで大きなお金が動くと、それに応じて税負担も重くなる傾向があります。もしものときにしっかりとお金を残すには、なるべく早い段階で相続税や贈与税に関する知識を身につけるのが大切です。

保険契約の方法と税金の関係

「生命保険が税金対策になる」と聞いたことがある人もいるかもしれませんが、保険契約の方法によって税金の種類が変わります。そのため、すべての生命保険が税金対策に有効だとは限りません。

生命保険の契約形態と課せられる税金の種類は次のとおりです。

- 契約者と被保険者は同じで受取人だけ異なる場合:相続税

- 契約者と保険金の受取人が同じ場合:所得税・住民税

- 契約者と被保険者、受取人がそれぞれ異なる場合:贈与税

以下では、これらの保険契約と税金の関係について説明します。

契約者と被保険者は同じで受取人だけ異なる場合

生命保険の契約者と被保険者が夫で、受取人を妻や子どもに設定するなど、契約者と被保険者は同じで受取人だけ異なる場合、保険金の受取人には相続税の課税対象になります。

ただし、死亡保険金には相続税の非課税枠があります。非課税限度額の計算方法は、次の通りです。

- 死亡保険金の非課税限度額=500万円×法定相続人の数

このように、死亡保険金は法定相続人の数が増えるほど非課税枠を活用することができるので、場合によっては数千万円もの控除を受けることも可能になります。これは、遺された家族の生活資金や子どもの教育費、ローンの返済費用など、重要なお金をしっかり手もとに遺せるよう配慮されているからです。

契約者と保険金の受取人が同じ場合

生命保険の契約者と保険金受取人が同じ人物で、被保険者のみ別人である場合、受け取った保険金は「一時所得」となり、所得税や住民税の課税対象となります。

たとえば契約者と保険金受取人が夫、被保険者が妻である場合、妻が亡くなると、契約者である夫が受け取る保険金は「一時所得」として扱われます。一時所得は所得税と住民税の課税対象なので、一時所得の課税金額に応じて税金を納付しなければなりません。

一時所得に課税される金額の計算方法は次の通りです。

- 一時所得の課税所得金額の計算式={(受け取った保険金-支払保険料総額)-特別控除50万円}÷2

上記の金額がその他の所得と合算されて所得税や住民税が計算されます。

所得税は、課税の対象となる所得の金額に応じて税率が変わります(居住地によっては変わらない)。また、住民税の税率は、基本的に10%(所得によってはかわらない)です。将来保険金を受け取ったときにどれくらいの税額になるかを、契約時に計算しておきましょう。

契約者と被保険者、受取人がそれぞれ異なる場合

たとえば、生命保険の契約者が夫で被保険者が妻、受取人は子どもに設定するなど、それぞれ異なる人物を設定した場合、保険金を受け取る子どもには贈与税が課税されます。

贈与税には基礎控除額として年間で贈与された財産の合計から110万円を死亡保険金額から差し引くことが可能です。そのため、贈与税が課税される金額(課税所得)は次のようになります。

- 贈与税の課税所得=死亡保険金を含む年間で贈与された財産額-110万円

年間で贈与された財産の額が死亡保険金額も含めて年間110万円以内であれば、課税所得が0円になるため贈与税は発生しません。ただし、基礎控除額の110万円は1年間で受け取った財産の合計額から控除するため、1年以内にほかの財産を受け取った場合は、それらを合計した金額から110万円を差し引く必要があります。

相続時の税金対策として生命保険が活用できる理由

税金対策にはさまざまな種類がありますが、相続時の税金対策として生命保険が活用できる理由は、次の通りです。

- 非課税制度を活用できる

- もしものときにお金を早期に受け取れる

- 財産を遺したい人のためにお金を用意できる

- ほかの納税資金に充てられる

- 預貯金よりも高い利回りが期待できる

以下では、これらの理由について詳しく説明します。

非課税制度を活用できる

生命保険の死亡保険金には「500万円×法定相続人の数」の非課税枠があるため、保険金を受け取るときに贈与税が課税される契約方法を選ぶと、税負担を抑えやすくなります。

また、相続税には「3,000万円+600万円×法定相続人の数」の基礎控除もあるため、先ほどの相続税の課税対象額にこれを適用させると、さらに節税効果は高まります。

ほかにも、配偶者が遺産を相続する場合、1億6,000万円の配偶者控除を追加で適用させれば、さらに納税額を抑えることも可能です。

もしものときにお金を早期に受け取れる

被保険者が死亡すると、亡くなった人の金融機関の口座は早期に凍結されます。口座の凍結解除するためには、金融機関での手続きが必要で、それが円滑に進まない場合もあります。親族で遺産分割する際にトラブルになり、長期間に渡ってお金が引き出せなくなってしまうこともあるでしょう。

しかし、生命保険で相続対策していれば、受取人が保険会社に手続きすれば数日〜1週間程度で保険金を受け取れます。突然家計の収入が途絶えてしまっても、保険金から葬儀費用やローンの返済、月々の生活費がまかなえれば日々の生活を早期に安定させることが可能です。

財産を遺したい人のためにお金を用意できる

預貯金や不動産などを相続すると、相続人同士が遺産の分け方でもめやすくなります。しかし、生命保険であれば、加入するときにあらかじめ保険金の受取人を指定できるので、相続時のもめごとを回避しやすくなります。

公平かつ税金対策にもなる方法として、生命保険の受取人を「妻が〇%、長男が〇%、次男が〇%」のように複数設定し、保険金の受取割合を決めることが可能です。

さらに「建物と土地の評価額相当の保険金を○○に相続する」のように、遺言書を残しておき、そのときの状況で受取金額を決められるようにするのもよいでしょう。

相続税の納税資金に充てられる

相続税は、被相続人の死亡を知った日から10ヶ月以内に申告・納税する必要があります。遺産の中に不動産が含まれている場合、相続税の総額が大きくなり、相続税の納税資金を準備できないこともあるでしょう。

不動産を売却したお金で納税することもできるかもしれませんが、不動産の売却期間は早くても3~4ヵ月、買い手が見つからない場合はさらに長期化する恐れもあります。

万が一納税を延滞すると、ペナルティが発生してさらに税負担が増えてしまうため、期限内に納税することが大切です。

生命保険に加入していれば、死亡保険金を相続税の納税資金に充てることができるので、延滞のリスクを避けやすくなります。

預貯金よりも高い利回りが期待できる

生命保険によっては預貯金よりも高い利回りで、将来より多くのお金を受け取れる可能性があります。

具体的に言うと、満期に達したときに受け取れる「満期保険金」や、生命保険を解約したときに受け取れる「解約返戻金」の金額が、払い込んだ保険料の総額よりも多く受け取れるタイプの生命保険です。

預貯金よりも高い利回りが期待できる生命保険は、相続時の税金対策だけでなく、契約者自身の老後資金対策にもつながるので、死亡時と長生きしたときの両方に備えられます。

税金対策で生命保険を活用するポイント

税金対策で生命保険を活用する際は、次のポイントを意識するのが大切です。

- 課せられる税金を考えて保険金の受取人を設定する

- なるべく早く生命保険に加入する

- 必要に応じて受取人を変更する

- 生前贈与も検討する

- なるべく終身保険を選ぶ

以下では、これらのポイントについて詳しく説明します。

課せられる税金を考えて保険金の受取人を設定する

保険契約者や被保険者、受取人により保険金を受け取るときにかかる税金の種類が変わります。税金の種類によっては控除額が少なくなるため、生命保険で税金対策するのであれば、将来受け取る保険金にかかる税金を考えて受取人などを設定することが大切です。

また、相続税対策をする場合、配偶者にはすでに1億6,000万円の控除額が設けられているため、死亡保険金の受取人を配偶者に設定すると、死亡保険金の非課税金額を活用できなくなる可能性があります。

相続財産の額や種類などによっては保険金の受取人を子どもに設定するなど、なるべく税負担が少なくなる方法を考えて契約しましょう。

なるべく早く生命保険に加入する

「まだ若いから相続のことは後で考えよう」と考える人もいるかもしれません。しかし、生命保険に加入する際は、健康状態や傷病歴を告知する必要があるため、年齢が高くなるほど加入できる保険が限定されたり、保険料が高くなったりする傾向があります。これは、年齢を重ねるほど病気やケガなどのリスクが高まるからです。

また、年齢が低くても、持病があったり入院・手術歴があったりすると、生命保険の加入を断られる可能性もあります。生命保険に加入して税金対策をするには、なるべく早く生命保険に加入したほうが良いでしょう。

必要に応じて受取人を変更する

中には、すでに生命保険に加入しており「相続税のことまで考えていなかった」という人もいると思います。その場合、被保険者が亡くなる前であればで受取人を変更できる可能性があるので、必要に応じて保険会社に連絡して手続きを進めましょう。

ただし、契約者と被保険者が違う人物の場合、受取人を変更する際に被保険者の同意を得なければなりません。手続きのときは、本人確認書類や印鑑、保険証券などが必要なので、保険会社に確認して用意しましょう。

生前贈与も検討する

相続財産の程度によっては、生前贈与を検討するのも1つの方法です。贈与税には毎年110万円の基礎控除があります。これをうまく利用して生前贈与すれば、贈与額を抑えて将来の税負担を軽減することが可能です。

たとえば、一括で贈与するのではなく、基礎控除額110万円の範囲内で毎年少しずつ贈与すると、贈与税が課せられることなく相続財産を減らせます。ただし、最初からまとまった財産を贈与する契約を結んでいるなど、あからさまに相続税を節税する目的で生前贈与をすると税務署から否認されることがあるので注意しましょう。

また、生存給付金が付いた生命保険のように、生存時にお金を受け取れる保険に加入して受取人を子どもや孫に設定すれば、生存給付金の支払通知書が贈与契約書の代わりになるので、書類作成の手間も抑えられます。もしものことが起こる前に子どもや孫の喜ぶ顔を見られるのも、生前贈与のメリットです。

なるべく終身保険を選ぶ

生命保険にはさまざまな種類がありますが、相続税対策として生命保険を選ぶ際は、終身保険に加入するのが一般的です。終身保険であれば一生涯保障を用意できるため、何歳で亡くなっても保険金が支払われるからです。

一方、保険期間をあらかじめ設定する「定期保険」は、掛け捨てタイプがほとんどなので保険料を抑えやすいですが、保険期間を過ぎると保障が終了するので税金対策には向いていません。

まとめ

相続が発生するタイミングは予想できませんが、もしものときに準備ができていないと、遺された家族に十分なお金を遺せなくなるかもしれません。

生命保険の加入を考えた時点で、税金対策も一緒に考えれば、より安心して日々の暮らしを送れるでしょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。