火災などで自宅や大切な持ち物に損害が出た場合、経済的な負担が大きくなり資産が大幅に減る可能性があります。

こうしたダメージを抑えるために火災保険がありますが、「火災保険はどこまで補償してくれるのだろう」「保険が補償範囲外だったらどうしよう」と悩みや不安を抱える人も多いのではないでしょうか。

いざというときのために十分な備えを用意するには、火災保険について正しい知識を持つことが大切です。ここでは、火災保険の概要や補償対象、補償範囲や保険の選び方について説明します。

まずは火災保険についておさらいしよう

自身の生活環境に合った保険を用意するには、火災保険について正しい知識を持つことが大切です。

まずは、火災保険の基礎知識を解説します。

火災保険は損害保険の1つ

保険には死亡保険や医療保険などさまざまな種類があり、火災保険は「損害保険」と呼ばれる保険の1つです。

損害保険とは、不測の事故によって生じた損害額をあらかじめ設定している保険金額の範囲内で補償するもの。原則として、実際に生じた損害額以上の補償は受けられません。

たとえば、火災で自宅が一部消失して500万円の損害が出たとします。この場合、設定している保険金額額の範囲内であれば、500万円を受け取れる可能性があります。

※新価契約の場合

ただし保険金額を1,000万円に設定していたとしても、実際の損害額である500万円以上の保険金が支払われることはないため注意が必要です。

火災保険の必要性

内閣府によると、火災保険などで建物や家財などの損害に備える世帯の割合は8割を超えており、多くの世帯が火災保険に加入していることが分かります。また、住宅ローンを利用して住宅を購入する場合、金融機関から火災保険の加入が条件となるため加入が必要です。

一方、賃貸住宅では家主が建物に保険をかけ、入居者は家財の保険に加入するのが一般的になります。「火災保険は絶対に入らなければいけないの?」と思う人もいるかもしれません。

しかし、大切な家財への損害をカバーするためにも、火災保険に加入しておく必要性は高いと言えます。

参考:災害に係る民間保険・共済の現状・課題等について|内閣府(防災)

オール電化でも火災保険は必要

オール電化の家庭でも、使い方によっては高熱が発生して自然発火するリスクがあります。

漏電が原因で火災を引き起こしたり、電源プラグとコンセントの間に溜まったほこりに引火して出火したりする可能性もあります。

また、先述したように、住宅ローン利用者にとって火災保険は必須なので、そもそも必要性を検討できる余地がありません。

住宅の取得方法によっては必ず火災保険に加入しなければならないことを知っておきましょう。

火災保険の補償対象

火災保険の補償対象は、大きく分けて次の2つです。

- 建物の補償

- 家財の補償

以下では、これらの補償対象について詳しく説明します。

建物の補償

火災保険で補償の対象となる「建物」とは、住宅本体に加えて、門や塀、物置や車庫も含まれます。

「建物に付属しており、その場から動かせないもの」も「建物」に含まれるため、カーポートや駐輪場に設置した屋根なども補償の対象になります。

これらは火災などで被害を受けると損害額が膨らみやすいため、いざというときの経済的な負担を抑えるためにも補償を手厚く設定しましょう。

家財の補償

火災保険で補償の対象にできるのは、建物だけではありません。住宅内にあるソファーやタンスなどの家具、テレビやパソコンなどの家電製品といった家財も、火災保険の対象に含めることができます。

これら1つひとつの損害額はそこまで高額ではないとしても、火災などで多数の家財が被害を受けると、想像以上の損害額に膨らむ恐れがあります。

家財を一式買い替えなければならないケースも考えられるため、火災保険に加入する際は建物だけでなく家財にもしっかり保険をかけるのが重要です。

火災保険の補償範囲を知っていますか?

建物や家財など、生活に必要なさまざまなものを補償してくれる火災保険ですが、火災保険の補償範囲はどれくらいなのでしょうか?

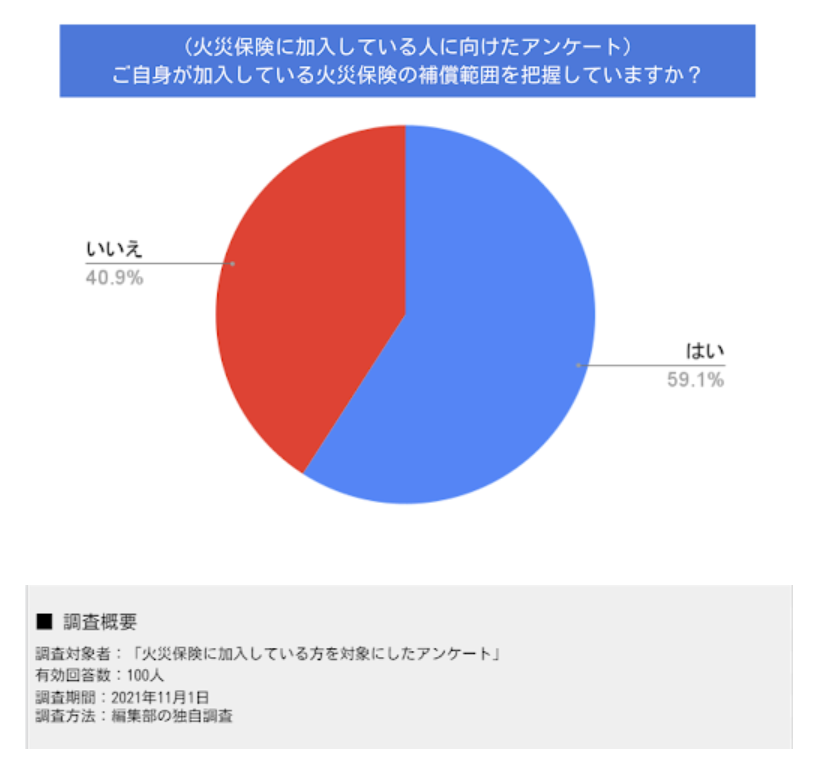

2021年11月におこなった編集部の独自調査では、火災保険に加入している100人のうち、「火災保険の補償範囲を把握している」と回答した人は、全体の59.1%でした。40.9%の人は火災保険の補償範囲を把握していないという結果になり、どういった被害が火災保険で補償されるか知らない人が多いことが分かりました。

火災保険で自身の生活に潜むリスクに正しく備えるには、火災保険の補償範囲を確認するのが大切です。以下では、火災保険の補償範囲を説明します。

火災保険の補償範囲はどれくらい?

火災保険の補償内容は保険商品や契約プランによって異なりますが、一般的には「火災」のほかに、「落雷や破裂・爆発」、「風災やひょう災、雪災」といった災害による損害が基本補償に含まれていることが多いです。

このほか、保険商品によっては「盗難」や「水災」「水濡れ」「外部からの物体の飛来や衝突」といった損害も補償に含めることができます。

保険商品によってパッケージ化されている補償は異なるため、ご自身にとって必要な補償は何か、どこまで補償範囲に含めるのかをよく検討して契約しましょう。

また、「集団による騒ぎや破壊行為に巻き込まれ、自宅が破壊された」といったケースは「騒擾(そうじょう)」と呼ばれ、こうした事態に巻き込まれて発生した損害についても、火災保険の補償内容に含めていれば万一の際には補填できる可能性が高いです。

このように、火災保険は契約内容次第でさまざまなリスクから自宅や家財の損害に備えられるため、もしものときにうまく保険でカバーできる知識を身につけるのが大切です。

火災保険の補償範囲外になるケース

保険で補償できる範囲が幅広い火災保険ですが、事故の状況によっては火災保険そのものの補償範囲外と判断され、損害額を補えない可能性があるので注意が必要です。具体的なケースとして、次の3つが挙げられます。

- 自然の消耗・経年劣化で生じた損害

- 契約者や被保険者に重大な過失・法令違反がある

- 契約している火災保険の補償範囲外の損害

以下では、これらのケースについて詳しく説明します。

自然の消耗・経年劣化で生じた損害

先述したように、火災保険では通常の火災事故のほか、風災や雪災といった自然災害による損害も補償の範囲に含めることができます。

しかし、突発的な事故ではなく経年劣化によって屋根や外壁が損傷している場合は保険の補償範囲外になるので注意が必要です。

たとえば築年数が経過した戸建て住宅で外壁の塗装が禿げてしまい、塗り直すためにかかった修繕費は、突発的な事故ではないため火災保険の対象にはなりません。

損害の原因が経年劣化であるかどうかは、保険会社が指定する鑑定人が写真や事故報告書などを見て判断します。

経年劣化によって損傷していた箇所が突発的な保険事故によって大きな損害を受けた場合であれば、鑑定人の判断によって一部補償の対象になる可能性はあります。

万一の際は「経年劣化もあるし、きっと補償されないだろう」と諦めず、一度保険会社に相談してみましょう。

契約者や被保険者に重大な過失・法令違反がある

火災などで建物や家財に損害が生じても、その原因が契約者や被保険者の重大な過失、あるいは故意によるものと判断されると、火災保険の補償範囲外になります。

たとえば故意に住宅に火をつけたときや、危険性を認識しながらも喫煙後のたばこの火消しをせず敷地内に捨てることが常習化していたときなどは、故意あるいは重大な過失と見なされる可能性があります。

また、「自宅を自分でリフォームしようとして柱を壊してしまった」など、作業中の過失で生じた損害も補償されません。

ただし、応急処置しなければ被害が拡大する可能性があるなど、緊急性が高いと認められれば補償してもらえる可能性があるため、保険会社に確認してみましょう。

契約している火災保険の補償範囲外の損害

火災保険が適用されると思っていても、契約のプランを確認すると補償の範囲外であるケースもあります。

たとえば、水災の補償をつけていないのに、台風による洪水で家が流された場合などは補償されません。

また、地震もしくは噴火またはこれらによる津波によって生じた損害も火災保険の補償範囲外です。地震による建物や家財の損害は地震保険で補償されるので、火災保険に加入する際は地震保険もセットで加入する必要があります。

ほかにも、「10万円以内の損害は自己負担とする」のように、免責金額を付加している場合は、免責金額を超えない損害は補償されません。

保険会社によってルールが異なるケースもあるため、備えたいリスクをカバーするには、契約内容をよく確認する必要があります。

適切な火災保険の選び方とは?

火災保険に加入して建物や家財への損害に備えるには、次のポイントを意識して選ぶことが大切です。

- 補償対象を明確にする

- 費用保険金が充実したものを選ぶ

- 構造級別を把握する

- 居住エリアの災害リスクを確認する

- 適切な保険期間を設定する

補償対象を明確にする

いざというときに損害額をしっかりカバーするには、補償対象を明確にする必要があります。

先述したように、火災保険の補償対象は建物のほかに、家財もあります。「建物のみに保険をかける」のように、補償対象を限定させることもできますが、備えを充実させるには建物と家財の補償をセットにして火災保険に加入するのがおすすめです。

ただし、補償対象が広いほど保険料の負担が増えるので注意しましょう。

費用保険金が充実したものを選ぶ

火災保険は、基本的に建物や家財を補償しますが、いざ災害が起こるとほかにもさまざまな費用が発生します。

具体例として、家財の焼け残りや瓦礫などの残存物を片付けるために必要な費用や、隣家に延焼させたときに支払う見舞金、損害の拡大を防ぐために支出する費用や修理中の仮住まいの費用などが挙げられます。

これらは建物や家財の損害保険金だけではまかなえない可能性が高いため、災害にともなって生じた損害を補う「費用保険金」が充実した火災保険を選ぶのがおすすめです。

火災保険によっては費用保険金がセットされている契約プランあれば、任意で追加するものもあるため、契約時に補償の種類をチェックしましょう。

構造級別を把握する

多くの火災保険では、火災の起こりやすさによって建物の種類を区別しており、これを「構造級別」と言います。構造級別と建物の特徴は、次の通りです。

- M構造:マンションなどコンクリート製の共同住宅

- T構造:コンクリートや鉄骨でできた戸建住宅

- H構造:木造の共同住宅や戸建住宅

木造住宅よりも鉄骨やコンクリート製の住宅の方が火災が広がりにくい、火災保険料は割安に設定されている傾向があります。

ただし、木造でも耐火性能の高い住宅であれば保険料割引が適用される可能性があるため、保険会社ごとの見積もり額を比較してから加入を決めると良いでしょう。

居住エリアの災害リスクを確認する

災害が発生するリスクは、建物の構造だけでなく居住エリアにも影響されます。たとえば、河川沿いの地域は洪水のリスクが高いですし、豪雪地帯では雪災のリスクが高まります。

居住エリアの災害リスクは各地域のハザードマップでも確認できるので、リスクに合わせた備えを用意するといざというときの損害を補填しやすくなります。

また、最近は、都心部でもゲリラ豪雨などの自然災害が起こるケースが増えています。「自然災害のリスクが少ないエリアだから大丈夫」と考えていると、もしものときに想像以上の損害が出る場合があるため、火災保険でしっかりトラブルに備えましょう。

適切な保険期間を設定する

火災保険は、保険期間を1~10年で設定できます。(※)住居によっては長期間住むことも考えられるため、保険期間を長く設定すれば保険料の割引を受けやすくなります。

もし保険期間中に転居した場合は、残り期間分の保険料を返してもらえるので、できるだけ保険期間を長く設定するのがおすすめです。

ただし、保険料の割引が適用されても、保険期間を長く設定してまとめて保険料を支払うと、一括払いになるため一時的な費用負担が発生します。

保険料とそのときの家計状況によってはまとめて支払うことが難しいことも考えられるため、予算を考えて保険期間を設定しましょう。

※2022年10月から10年契約は廃止となり、5年契約が最長になります。

まとめ

火災保険に加入するときは、補償対象や補償範囲などを慎重に決めなければならないため、建物の立地や家族構成、所有する家財の種類や量などを総合的に考えて適切な補償を用意する必要があります。

また、将来新たに住宅を取得する予定がある人や、転居する可能性がある人は、その都度リスクに応じて火災保険を見直さなければなりません。

見直しを忘れるともしものときに必要な補償を受けられなくなるので、確実に手続きができるよう意識しておきましょう。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。