生命保険とは、加入者が保険料を出し合い、 「病気」や「死亡」といったリスクに備えることができる保険商品です。

そういった「もしもの事態」は誰にでも起こりうることです。 そのため、生命保険は不測の事態でも自分自身や家族を守るために大切な仕組みであると言えるでしょう。

生命保険を最大限に活用するには、 現在加入している生命保険からより良い条件のものに乗り換えた方が良い場合もあります。

今回は、生命保険を乗り換えるポイントやメリット・デメリット、 注意点を解説していきます。是非参考にして下さい。

生命保険の乗り換えとは?

ここではまず、生命保険の乗り換えとはどういったものか、転換との違いについて紹介します。 今後、生命保険を乗り換えることを検討している方は、選択肢の1つとしてしっかり押さえていきましょう。

新たな保険に加入・現在の保険を解約すること

生命保険の乗り換えには主に以下の2通りのパターンが存在します。

すでに加入している生命保険を他社と比較検討して、 自分のライフスタイルやニーズに合うようにするのが最終目標です。

- 現在加入している生命保険を見直して新たに契約する

- 現在加入している生命保険を減額して新たに並行して契約する

生命保険は1社に絞る必要はなく、複数契約することも可能です。 2社以上で生命保険に加入する場合は、各保険会社の強みの商品などで保険料のバランスも調整できます。

「乗り換え」と「転換」の違い

乗り換えと似通ったものに「転換」という方法もあります。

生命保険の転換では、現在加入している生命保険の積立分や配当金を転換価格として、新規契約の保険料に充てます。 簡単に説明すると、「今の生命保険の積立分を下取りに出して新しいものを買う」ということになります。

転換であれば、転換先の保険料負担が軽減されるという利点もあります。 その一方で、次のような注意点があるということも押さえておきましょう。

- 転換時点の年齢や料率で保険料が再計算されるため、保険料自体が上がる可能性がある

- 転換価格を特約、主契約、あるいは両方に充当するかで支払う保険料が変わる

- 解約返戻金が少なくなる

- 同じ生命保険会社でなければ利用できない

以上の通り、転換をすることでそれまでよりも条件が悪くなってしまう可能性があり、 そもそも転換自体を取り扱っていない場合もあります。 生命保険の転換を検討する際は、保障内容や料率に自身の状況を当てはめて、十分に確認して下さい。

生命保険を乗り換えるメリット・デメリット

ここからは、生命保険を乗り換えるメリット・デメリットについて見ていきましょう。

生命保険の乗り換えは、更新や転換よりも自由度が高いのが特長です。 両方を最大限活かすことで、更に効率的に利用できます。

生命保険を乗り換えるメリット

まずは、生命保険を乗り換えるメリットから確認していきましょう。 状況によっては、更新するよりもコストを抑えて条件を良くすることもできるので、是非参考にして下さい。

契約中の保険商品よりも保険料が軽減される可能性がある

民間の保険会社では、独自の保険料を設定しているのが一般的です。 保険料が算出される基準には、基本的に次のようなものが挙げられます。

- 性別

- 年齢

- 保障内容

保険料の基準には様々な項目があるため、 同年代の方が同じ保障内容の生命保険を利用しても保険料に差が出ることがあります。 また、各社で保険料が算出される方法が異なるため、 いくつかの保険会社を比較すればコストを下げることができます。

また、年齢が算定基準に含まれていることから、 通常の更新で同じ保障を維持しようとすると保険料も上がるのが一般的です。 そのため、自身の状況によっては生命保険を乗り換えることで、大きく保険料を抑えられる可能性もあります。

新たな保障内容を追加できる

生命保険の保障内容は、その時点の社会事情や経済状況が強く反映されています。

例えば、従来は入院がスタンダードであったガン治療が、 医療技術の発展に伴って通院治療が主流になると、通院給付が付帯した生命保険が増えるといった具合です。

そのため、生命保険を乗り換えることで「加入当時の社会事情を反映した」ものから 「現在の社会事情にマッチした」保障内容に切り替えられるメリットがあるのです。

他社の保険商品と比較・見直しができる

生命保険を乗り換える際は、より自分にマッチした条件を検討するために、 他社の保険商品と比較することが重要なポイントです。

このとき、「現在の保障内容は本当にマッチしているのか」「不足している要素はあるか」 といった自分自身の視点で条件を見直すだけでなく、家族のライフプランも視野に入れて条件を見直すこともできます。

1社を更新し続けていると、契約した当時は自分に合っていた条件も、 時間と共に古くなってしまう可能性があります。改めて自分の状況を見直して、 生命保険の条件を検討できるのも乗り換えのメリットと言えるでしょう。

生命保険を乗り換えるデメリット

次に、生命保険を乗り換えるデメリットについて解説していきます。 デメリットも押さえながら、生命保険の乗り換えについての理解を深めましょう。

年齢により保険料が上がってしまう可能性がある

保険料の算出には年齢が大きく関係しています。 そのため、乗り換えの時点で年齢が上がっていると、結果的に保険料が高く設定されてしまうこともあります。

本人の状況や場合によっては、 すでに契約している生命保険をそのまま更新した方がコストを抑えられる可能性もあります。 生命保険の乗り換えを検討する際には、保障内容とのバランスを見て慎重に検討するようにしましょう。

必ず新規の保険を契約できるとは限らない

生命保険に加入する際は、申込者の健康状態や職業等を審査するのが一般的です。 乗り換えであってもそれは例外ではありません。

そのため、本人の健康状態や職業の状況によっては新規契約自体ができないケースも想定しておかなければなりません。 乗り換えを検討する際は、自身の状況についても改めて確認しておく必要があるでしょう。

乗り換え時の健康状態によっては加入条件がつく

生命保険では、加入時点で過去の傷病歴や現在の健康状況を正確に告知しなくてはなりません。 そして、過去の健康状態の申告内容によっては次のような条件が加入時に付与される可能性もあります。

- 保険金や給付金の減額

- 保険料の割増し

- 保障対象外になる状態、条件

以上の条件は、実際に受け取ることができる保険金に影響を及ぼすことがあります。 生命保険を乗り換えることでかえって条件が悪くなる場合は、乗り換えない選択が賢明といえるでしょう。

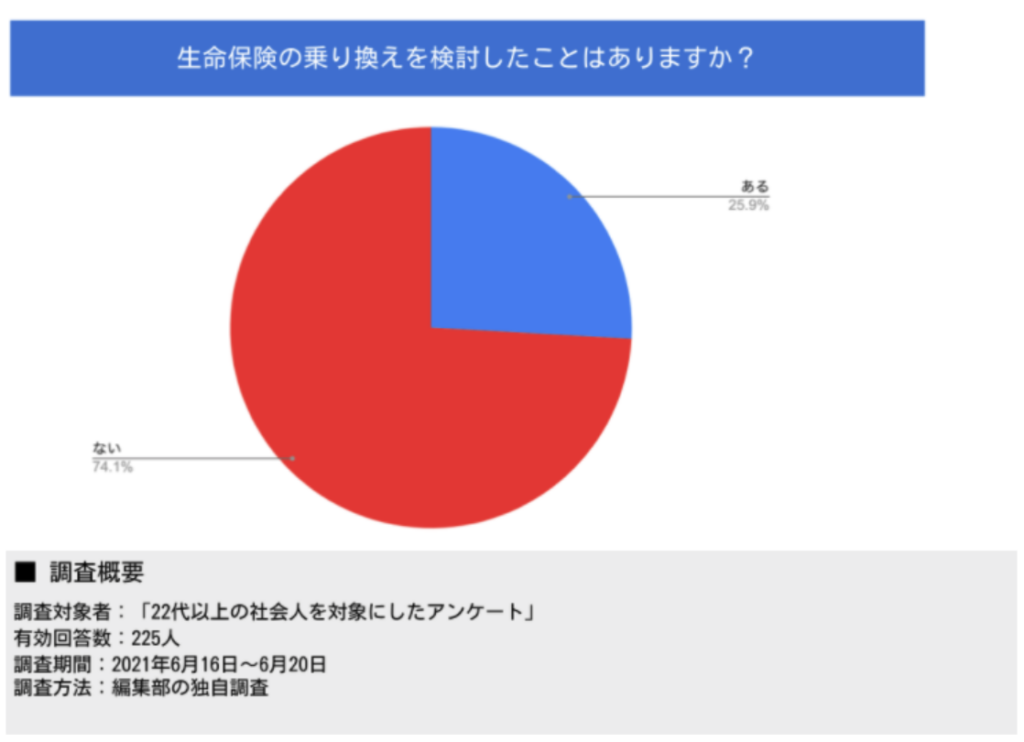

生命保険の乗り換え経験はありますか?

ここでは、生命保険に加入している方に対して「生命保険を今までに乗り換えたことはありますか?」というアンケート調査を実施した結果を紹介します。

(はいと答えた人の)生命保険の乗り換えをした理由

生命保険を乗り換えたことのある方の中には、「月々の掛け金を減らすため」と言う意見を持っている方もいます。 やはり、保険料をお得に抑えたいために乗り換える方は一定数いるようです。

また、営業担当と相談した結果、より良いプランを提案してくれたと言う声もあります。 自分自身に合った条件を揃えた生命保険を発見したため、乗り換える決断をした人もいると考えられます。

その他には、「親族や友人と同じ保険に乗り換えた」「満期になったため」など、 周囲の状況やタイミングを見計らって生命保険の乗り換えをする方もいるようです。

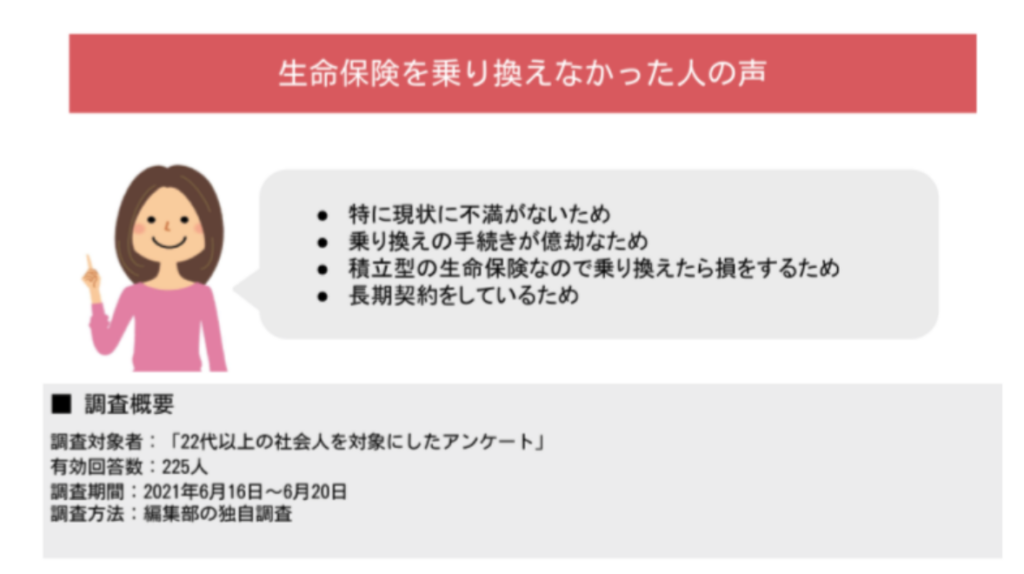

(いいえと答えた人の)生命保険の乗り換えをしなかった理由

逆に、生命保険を乗り換えないという選択をした方にはどのような理由があったのでしょうか。

アンケートの結果では、「現状に不満がない」と言う声が見られました。 現在の生命保険の保障内容や条件に問題がない方は、乗り換えを検討しないと考えられます。

また、「乗り換えの手続きが億劫」という意見もありました。 手続きをする時間がない方や、面倒な手続きを避けたい方も一定数いるのでしょう。

その一方で、「積立型の生命保険なので乗り換えたら損をする」「長期契約をしている」など、 現在の生命保険の条件によっては乗り換えに不向きな場合もあることがわかりました。

生命保険を乗り換えるタイミングとは?

ここからは、生命保険を乗り換えるのにおすすめのタイミングについて見ていきましょう。

実際のところ乗り換えはいつでもできますが、 指標となる節目を自分で決めることで、適切な頻度を保つことにも繋がります。

更新期間が近づく

生命保険の更新時期は、乗り換えるにも便利な時期だと言えます。

基本的には、更新時期が近づくと保険会社から通知がきます。 そのため、自分でスケジュールを管理しなくてよいのが魅力的でしょう。

また、更新の時期には年齢も上がっているため、 同じ保障内容を継続しようとすると保険料も高くなる可能性があります。 そのため、コストの面でも乗り換えを検討した方が有利に働く場合があるでしょう。

ライフステージの変化(就職・結婚・家族ができるなど)

明確な時期の定めではなく、就職や結婚、子どもの誕生等でライフステージに変化が生じた際は、 乗り換えを検討して更にマッチした条件を探してみましょう。

特に、家族が増えた際は万が一の事態に備える必要性も高まります。 そのため、必要な保障内容を洗い出して見直すタイミングともいえます。

誕生日を迎える

保険料は年齢に応じて高くなるので、 誕生日を迎える際は乗り換えを検討した方がよい場合もあります。

また、その際に押さえておきたいのは「誕生日を迎える前」に新規契約を結ぶことです。 年齢が上がる前に乗り換えることができれば、保険料を抑えられます。

生命保険を乗り換える際の見るべきポイント

生命保険を乗り換えることで、少しでも有利な条件を引き出せるのが魅力的です。 しかし、多彩な条件に目移りしてしまうと有利に進めることが難しくなってしまいます。

生命保険は数年間のスパンでおこなう契約なので、 大切なポイントを押さえながら乗り換える必要があります。

ここからは、生命保険を乗り換える際に見るべきポイントを紹介します。

自分に合う保障内容か?(優先順位をつける)

乗り換えを検討する際は、表面的な条件だけでなく「自分に合う保障内容かどうか」にフォーカスして決めましょう。

- 現状必要な保障

- 今後のライフプラン

- 日帰り入院からの支給

- 入院一時金

- 通院保障

- 保険料払込免除条件

主に上記のようなポイントが重要なので、 自分の優先順位を設定して最大限カバーされている生命保険を選ぶとよいでしょう。

保障内容と保険料の比較

保障内容と保険料のバランスも、乗り換えの際はチェックしたいポイントです。

高額な保険料であっても、保障内容が不足していては良い乗り換えになりません。 また、希望する保険商品が収入水準に見合っているかどうかも大切です。 保障内容の充実度を優先するあまり、月々の支払いが高額になって生活を圧迫しないよう注意しましょう。

生命保険の乗り換えでの注意点

次に、生命保険を乗り換える際の注意点について見ていきましょう。

健康状態の変化

直近5年間における健康状態の変化には、注意が必要です。

定期服用を始めた薬や通院記録があると、 病気の内容によっては加入条件がつけられて不利になってしまうことがあります。 過去5年の健康状態の変化が気がかりな方は、 乗り換えを検討する際にフィナンシャルプランナー等に相談するとよいかもしれません。 自分の健康状態がどの程度契約に影響を及ぼすかを事前にある程度把握しておきましょう。

保障の待ち期間がある

乗り換えの際は、新規契約による保障の待ち期間にも注意が必要です。

具体的には次のような待ち期間が設定される場合があります。 該当する期間は不利な条件が付与される可能性があるという点を覚えておきましょう。

- 責任開始日から90日の待ち期間(がん保険・がんの特約など)

- 1年以内は本来の半分の保険金しか支給されない(緩和型保険等)

- 3年以内の自死に関しては支給なし(死亡保険)

ただし、上記に挙げたのはあくまで一例です。 ご利用の保険会社に詳細を確認して詳細を把握するようにしましょう。

解約返戻金が元本割れする場合がある

基本的に貯蓄型の生命保険を見直す際は「解約返戻金」を受け取ることができます。 しかし、タイミングによってはそれまで支払った保険料の総額よりも少ない元本割れを起こすケースがあります。

一方で、更新し続ければいずれ保険料総額を上回る時期があります。 そういったケースに該当する方で、元本割れを避けたい場合は乗り換えの時期を改めるのも1つの手段です。

生命保険の乗り換えに関するまとめ

今回は生命保険を乗り換えるメリット・デメリットや注意点について解説してきました。

人生に起こり得る「万が一の事態」に備えることは大切ですが、 より良い条件で保険料を抑えることのできる保険商品を選ぶことも、同じく重要なポイントといえるでしょう。

本記事で解説した生命保険の乗り換えは、保険料を抑えるのに有効な手段の1つです。 適切に乗り換えを進めることで、コスト面はもちろん、社会事情や自分の現状にもマッチしたものを選ぶことができます。

現在、誕生日や更新時期が近づいている場合は乗り換えにも良いタイミングといえます。 本記事を参考にして、よりよい生命保険への乗り換えを検討してみてはいかがでしょうか。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。