自動車保険とは、 自動車を事故によって生じるさまざまな損害を補償する保険です。加入が義務づけられた「自賠責保険」と、加入の判断が個人に任されている「任意保険」があります。

自動車を運転する場合は、自賠責保険の補償内容を理解したうえで任意保険にも加入し、事故に備えることが大切です。

今回は、自動車保険の種類を紹介するとともに、 任意保険に加入することで受けられる補償内容や特約などについても併せて説明します。

自動車保険の種類

自動車保険には、自賠責保険と任意保険の2種類があります。それぞれの加入義務や補償内容をみていきましょう。

自賠責保険(強制保険)

自賠責保険は、 交通事故の被害者を救済するための保険です。強制保険ともいわれており、自動車やバイク、原動機付き自転車などすべての車両に加入が義務づけられています。

自賠責保険では、事故相手が亡くなったときや所定の後遺障害を負ったとき、ケガをしたときに実際の損害額に応じた保険金が支払われます。被害者1名あたりの保険金の支払上限額は、以下の通りです。

| 傷害による損害 | 120万円 |

|---|---|

| 後遺障害による損害 | 後遺障害の程度に応じて75万〜4,000万円 |

| 死亡による損害 | 3,000万円 |

自賠責保険は、対人事故の相手に対して限度内で保険金が支払われる仕組みであるため、モノに対する損害や運転者自身の死亡や高度障害状態、ケガなどは補償の対象外となります。

自動車保険(任意保険)

任意保険は、運転中に発生した損害に対して、 自賠責保険で補償しきれない部分をカバーできる損害保険です。

自賠責保険の補償範囲を超えた賠償金を命じられた場合や、 対物事故、運転者自身のケガや死亡などの際にも補償を受けることができます。

任意保険は自賠責保険とは異なり強制加入ではなく、 加入するかどうかは自動車を利用する人の判断に委ねられているのが特徴です。

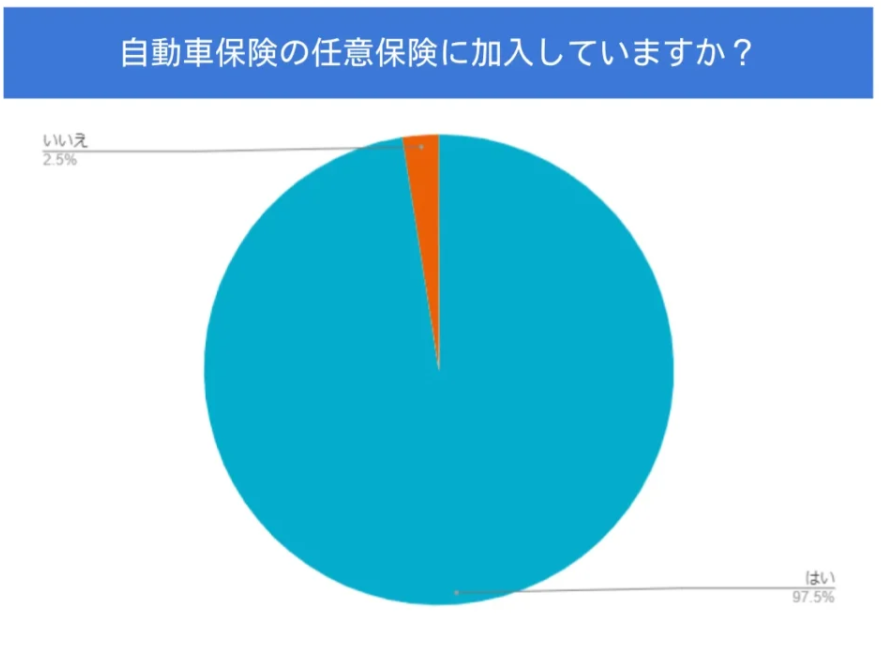

- ■ 調査概要

- 調査対象者:普段から車を運転している人

- 有効回答数:200人

- 調査期間:2022年8月10日~8月17日

- 調査方法:編集部の独自調査

編集部の独自調査によると、車を運転する人のうち任意保険に加入している人の割合は97.5%であることがわかりました。

自賠責保険の補償金額だけに加入している場合、 万一の際に重い賠償金を背負ってしまうことも起こりえます。

多額の賠償額が発生するリスクに備えるために、 任意保険に加入しておく必要性は高いと言えるでしょう。

自動車保険(任意保険)の補償内容

それでは、任意保険に加入すると具体的にどのような種類の補償が受けられるのか、 より詳しく見ていきましょう。

相手への補償(賠償責任保険)

賠償責任保険は、トラブルによって第三者に損害を与え、 法的な賠償責任を負ってしまった場合に損害額を補償してもらうものです。 自動車保険においては、大きく分けて対人賠償保険と対物賠償保険に分類できます。

対人賠償保険

対人賠償保険は、損害を与えた「人」に対する補償です。交通事故によって、歩行者や相手の運転手にケガや障害を与えたり、 死亡させたりした場合の治療費や慰謝料、逸失利益(死亡や身体障害などがなければ得られていたはずの収入)などを補償してもらえます。

自動車事故を起こした場合、自賠責保険の補償を超える損害賠償額を補償するのは、対人賠償保険です。

また、自動車に同乗している知人や友人が事故によってケガなどを負った場合も、対人賠償保険で補償されます。

対物賠償保険

対物賠償保険は、相手の車やガードレール、 電柱といった「モノ」への損害を補償します。

モノの修理費だけでなく、相手の店舗などに損害を与えたことで営業できなくなったときの休業損失なども補償の対象です。

自分や搭乗者への補償(傷害補償保険)

任意保険の賠償責任保険では、 自分自身や搭乗者のケガなどを補償してもらうことはできません。 傷害補償保険に加入していれば、自分自身や搭乗者への損害を補償してもらうことが可能です。

自分や搭乗者への補償(傷害補償保険)

・搭乗者傷害保険

・人身傷害補償保険

・自損事故保険

・無保険車傷害保険

傷害補償保険には、上記の4つが含まれています。補償の種類ごとに、 どのような損害をカバーしてもらえるかを解説します。

搭乗者傷害保険

搭乗者傷害保険は、契約している自動車に搭乗している人が、 交通事故などでケガや死亡、障害が残るなどの損害が発生した場合に、 あらかじめ設定した保険金が支払われます。保険金の支払額はケガの部位や症状にかかわらず定額です。

また、事故の過失割合(交通事故に対する当事者の責任の割合)によって受け取れる保険金の額は変動しません。保険金は、入院・通院日数が医師の診断から5日を経過した時点※で支払われるため、 ケガの治療費などの支払いに充てやすいです。

※事故発生日を含めた180日以内に限る

ただし、一般的に被保険者に重大な過失や、 酒気帯び運転や自然災害による損害に対しては補償されません。また、葬儀費用や通院費、休業損害は補償の対象外です。

人身傷害補償保険

人身傷害補償保険は、契約している自動車に乗車している人のケガや死亡、 障害による、実損額を補償してくれます。過失割合に関わらず、休業損害や治療費、 逸失利益といった実際に発生した損害を、設定した限度額の範囲内で補償してもらうことが可能です。

また、人身傷害補償保険は、 示談が成立していなくても総損害額を支払ってもらえるのも特徴です。

交通事故の示談交渉に時間がかかったとしても、保険金の受け取りが遅れることはありません。そのため、保険金をケガの治療費や当面の生活費などの支払いに充てやすいと言えます。

自損事故保険

自損事故保険は、 契約中の自動車を運転しているときに発生した自損事故による損害を補償する補償です。

例えば、電柱やガードレールへの衝突や転落といった自損事故によって、 ドライバーや同乗者がケガをしたり死亡したりしたときに損害額に応じた保険金が支払われます。単独事故で同乗者に損害を与えた場合は、 同乗者に対する補償は自賠責保険が優先されます。

ただし、自損事故保険はドライバーや同乗者が補償の対象となるため。運転していた車に発生した損害は補償の対象外です。

無保険車傷害保険

無保険車傷害保険は、 自賠責保険や任意保険といった自動車保険に加入していない自動車との事故で損害が発生し、 相手から十分な賠償額を受け取れないときに補償してもらえます。任意加入の自動車保険の多くには、無保険者傷害保険が自動付帯されています。

無保険者傷害保険は、ドライバーや同乗者の死亡や後遺障害による損害を補償する保険であり、自動車への損害は補償の対象外です。

車の補償(車両保険)

車両保険は、事故によってドライバーの運転する車が負った損害を補償する保険です。「一般型」と「エコノミー型」の2種類があり、補償の対象範囲が異なります。

「一般型」の車両保険では、車同士の衝突や接触事故だけでなく、 自損事故や当て逃げ、盗難、物の落下などで自動車が受けた損害も幅広くカバーします。「エコノミー型」の場合、 あて逃げや自損事故、自転車との接触などは、補償の対象外である代わりに、保険料は一般型よりも割安です。

なお、一般型とエコノミー型のどちらを選んでも、地震や噴火、津波によって生じた車両への損害は補償されません。

自動車保険の特約

任意保険では、主契約以外に以下のような特約を選べるようになっています。

任意保険で選べる特約

・相手への補償の特約

・自分や同乗者への補償の特約

・車の補償の特約

・そのほかの特約

自動車を運転する際につけておくべき補償は、主契約でまかなえることがほとんどですが、 必要に応じて特約をつけることで補償内容をより充実させることができます。

相手への補償の特約

相手への補償の特約として、対物超過特約があります。通常、相手の自動車に発生した損害を補償する場合、対物賠償保険から補償額が支払われます。

しかし、対物賠償保険が補償してくれる金額は、 相手の自動車の時価額が限度になることがほとんどです。 対物賠償保険を無制限に設定していたとしても、 修理費用によっては全額補償されない可能性があります。

対物超過特約をつけていれば、 相手の自動車の修理費用が時価額を超えたときの差額を補償してもらえます。 過失割合や設定する限度額によっては差額を全額補償してもらうこともできるので、 賠償金の自己負担額を大幅に抑えられるでしょう。

自分や同乗者への補償の特約

保険会社によっては、人身傷害補償保険や無保険車傷害保険、搭乗者傷害保険が特約扱いとなっている場合があります。

また、人身傷害保険に特約を付けて補償対象を「被保険者の自動車に搭乗中しているときのみ」に限定できることもあります。

車の補償の特約

車の補償に関する特約には主に以下の4つがあり、車両保険に付帯させることが可能です。

車の補償に関する特約

・身の回り品特約

・車対車免ゼロ特約

・代車費用特約る

・地震などによる全損一時金特約

身の回り品特約は、 事故などで車に積載しているモノが損傷・盗難といった損害を受けたときに補償してもらえます。 車対車免ゼロ特約は、1回目の車両同士の事故に限って、 自己負担なしで車両の修理代として保険金を受け取れる特約です。

代車費用特約では、交通事故などで自動車を工場で修理する場合、 期間中にレンタカーを借りる費用などを補償してもらうことが可能です。

地震などによる全損一時金特約をつけていれば、車両保険の補償対象外である 地震や噴火、津波などで自動車が全損した場合に、所定の一時金を受け取ることができます。

そのほかの特約

自動車保険には、ほかにもさまざまな種類の特約をつけることが可能です。 具体的には、以下のような特約があります。

そのほかの特約

・弁護士費用等特約

・個人賠償責任補償特約

・傷害特約

・ファミリーケア特別見舞金特約

・地震等による死亡一時金特約

・原付特約

・他車運転危険補償特約

弁護士費用等特約をつけておけば、 弁護士に交渉を依頼する費用を補償してもらうことが可能です。 相手が非を認めないといったトラブルにも対応してもらえるので、 交渉の負担を抑えながら日常生活を送れるようになります。

個人賠償責任補償特約をつけていれば、 日常生活中に他人の身体やモノに与えた損害を補償してもらうことが可能です。

自動車保険にはほかにもさまざまな特約があるので、 気になる方は保険会社に問い合わせてみるとよいでしょう。

自動車保険を選ぶ際のポイント

自動車保険の正しい選び方を知っておくことで、 万が一の事態にしっかりと備えたうえで、自動車を運転できるようになるでしょう。 ここからは、自動車保険を選ぶ際のポイントについて詳しく説明します。

自動車保険を選ぶときのポイント

・対人・対物補償は無制限にする

・ダイレクト型と代理店型どちらを選ぶか

・特約やサービスは必要性を考えて選ぶ

対人・対物補償は無制限にする

対人・対物損害に関しては、 一定の損害額までは自賠責保険で補償することができます。 しかし、自賠責保険での補償限度額を超える金額は、自分自身で補償しなければなりません。

損害保険料算出機構が作成する「自動車保険の概況」によると、過去には交通事故の被害者の認定損害額が数億円となった事例があります。

※参考:損害保険料算出機構「2021年度自動車保険の概況」

事故の被害者の損害額が億単位となり、高額な損害賠償責任を負った場合、手元の資金だけで支払いをするのは困難でしょう。

そのため、万が一の事態を想定して、対人・対物補償は無制限に設定することをおすすめします。

ダイレクト型と代理店型どちらを選ぶか

ダイレクト型は、インターネットや電話などで、 非対面で保険契約を済ませられるのが特徴です。 人件費や広告宣伝費といった経費を抑えやすいことから、 通常よりも保険料が割安です。

その一方で、必要な補償内容を自分自身で調べたり比較したりしなければなりません。また、交通事故が発生したときは、加入者自身が保険会社に連絡をする必要があります。

カーディーラーや自動車販売店などで加入できる代理店型の自動車保険は、ダイレクト型よりも保険料は割高である代わりに代理店担当者の手厚いサポートが期待できます。

たとえば、自動車保険に加入するときは、担当者に直接相談しながら補償内容を決められるのが特徴です。また、交通事故を起こしたときは、代理店の担当者が保険会社や事故相手とのやりとりを代行してくれることがあります。

ダイレクト型と代理店型には一長一短があるため、ご自身に合った方を選ぶことが大切です。

特約やサービスは必要性を考えて選ぶ

自動車保険に特約を付けると補償を手厚くできる反面、保険料負担が増えてしまいます。そのため、ご自身にとって必要なものに絞ることが大切です。

特約を選ぶ際は「何に備えられると安心か」を考えると良いでしょう。たとえば、難航しやすい相手との示談交渉を弁護士に任せたいのであれば、弁護士費用補償特約を付けるのが有効です。

ガス欠やパンクといった自動車運転中のトラブルにもスムーズに対応して欲しいのであれば、ロードサービスの手厚さで自動車保険を選ぶのも良いでしょう。

自転車運転中の事故やお店にあるモノを壊したときなど、 日常生活における損害賠償リスクに備えたい場合は、個人賠償責任特約を付けると安心です。

まとめ

任意保険に加入する場合、対人賠償保険と対物賠償保険は保険金額を無制限に設定しましょう。その他の補償や特約、サービスについては、自分自身がどのように交通事故に備えたいのかを考えたうえで、必要なものを選ぶことが大切です。

.png)

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。