がん保険とは

そもそもがん保険とは、将来がんを患ったときにかかる経済的な負担を保障してもらうための保険のこと。 近年の日本においては、病気での死因のうち、がんが原因で死亡する人の割合が最も多くなっており、 がんにかかる可能性を想定した人生設計をおこなう重要性が高まっています。

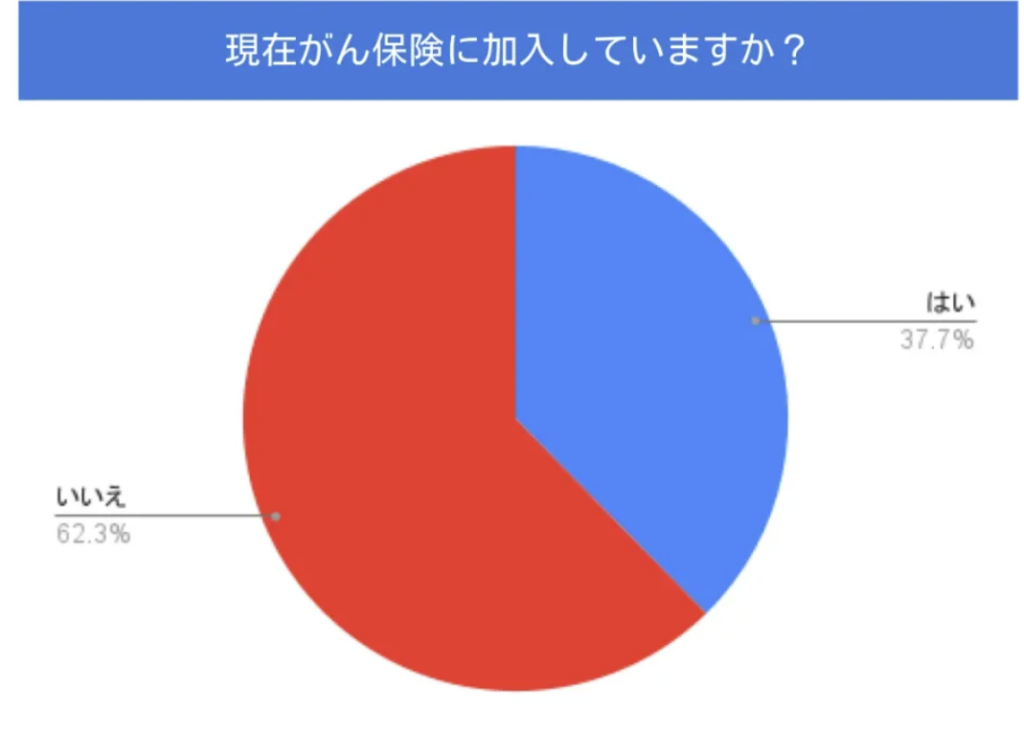

2022年7月におこなった編集部の独自調査によると、20代から50代の男女300人のうち、 がん保険に加入している人の割合は37.7%となっており、6割以上の人ががん保険に加入していないことが分かっています。

- ■調査概要

- 調査対象者:20代~50代の男女に向けたアンケート

- 有効回答数:300人

- 調査期間:2022年7月7日~2022年7月12日

- 調査方法:編集部の独自調査

がん保険に加入している理由や加入していない理由は人それぞれですが、 将来の備えとしてがん保険が必要かどうかを判断するためには、がん保険について正しく理解しておくことが重要です。

そこで今回は、がん保険の概要や適切ながん保険を選ぶためのポイント、 年代別のがん保険の選び方について詳しく説明します。

がん保険の保障内容とは

がん保険の保障内容には、大きく分けて以下の7つがあります。

- がん診断一時金

- 入院給付金

- 通院給付金

- 退院給付金

- 手術給付金

- 治療給付金

- 先進医療給付金

がん診断一時金は、がんであると診断されたときに、ある程度まとまったお金を受け取れるもの。 入院給付金や通院給付金は、入院日数や通院日数に応じて所定の給付金を受け取れるもので、 退院給付金は、がんの入院治療が終わって退院する際に受け取れる給付金です。

ほかにも、特定の治療に対して給付金が支給されるものもあります。 手術や放射線治療、化学療法やホルモン剤の投与といったがんに対する専門的な治療をおこなった場合は、 手術給付金や治療給付金を受け取ることが可能。 陽子線治療や重粒子線治療といった、公的医療保険が適用されない治療を受けた場合は、 先進医療給付金を受け取ることで、治療費などを補填することができます。

ただし、それぞれの保障内容でいくら受け取れるのか、 どのような条件を満たせば給付金を受け取れるのかといったルールは、保険会社によって違いがあります。 また、がんにかかったときにどれくらい手厚い保障を用意するかによって、 保険料が大きく変わることも知っておきましょう。

がんになるリスク

国立がん研究センターのがん情報サービスが提供している情報によると、 生涯でがんに罹患する確率は、男性では65.0%、女性では50.2%にもなるとされています。 これは男女ともに2人に1人は生涯でがんにかかるということになり、 多くの人ががんに対して何らかの備えをしておく必要性が高いということが分かります。

出典:国立がん研究センターがん情報サービス

国立研究開発法人国立がん研究センターがん対策情報センター「最新がん統計」

最近のがん治療の状況

年数が経過するとともに、がん治療では次々と新しい治療方法が開発されるようになっています。 治療方法によって必要な医療費が異なることから、 がん保険に加入する時点でどのような治療がいくらで受けられるのかを知っておくことは重要です。 がん保険で適切な備えができていれば、 必要なときに必要な治療を安心して受けられるようになるでしょう。

ほかの病気でも同様のことがいえますが、がん治療においても入院日数が年々短縮化しているのが特徴。 手術療法や化学療法、放射線治療を入院中に受けたとしても、 以前のように長期間入院するのではなく、通院でフォローアップするケースが増えています。 以前よりも治せるがんが増えてきていることも考えると、 再発や転移によって治療が長期化することを想定して通院時の保障も充実させておくと、 安心して治療に専念できるようになるでしょう。

がん保険選びのポイント

あなたに適したがん保険に加入するためには、以下の8つのポイントを意識しておくことが大切です。

- 保障は終身か定期か

- 診断給付金は必要か

- 入院給付金は必要か

- 通院給付金は必要か

- 退院給付金は必要か

- 抗がん剤治療や放射線治療の保障は必要か

- 先進医療特約をつけるか

- 上皮内新生物の保障は必要か

がん治療にはさまざまな場面で費用がかかってくるので、 幅広い視野を持って備えを用意しておくことが重要になります。 ここからは、ファイナンシャルプランナーのアドバイスをもとに、 がん保険選びのポイントについて詳しく説明します。

保障は終身か定期か

がん保険のタイプには、終身型と定期型の2種類があります。 終身型は、加入した年齢での保険料がそのまま継続される仕組みになっており、 定期型は、5年や10年といった一定の期間ごとに契約を更新する仕組みであることが特徴です。

年齢が低い時期に定期型のがん保険に加入しておくと、 保険料を抑えながら手厚い保障を用意することが可能。 しかし、ある程度の年齢になってから定期型のがん保険に加入すると、 終身型よりも保険料が高くなることが多いので注意が必要です。 そのため、ある程度の年齢になってからがん保険に加入するのであれば、 終身型を検討した方がよいかもしれません。

また、がん保険は、時代の変化に応じてプランを見直すことが多いのも特徴。 年齢が低い時期にがん保険に加入するのであれば、 柔軟に契約内容を更新できる定期型を選んでもよいでしょう。 加入時の年齢や、保障内容を見直す可能性はあるかをよく考えながら、 適切ながん保険のタイプを設定することが重要です。

診断給付金は必要か

診断給付金は、がんであると診断された際に、 所定の条件を満たすことで一時金としてまとまったお金を受け取れるもの。 この給付金は使用用途が限定されていないので、治療費に充てられるのはもちろん、 治療期間中の収入減少を補填したり差額ベッド代に充てるなど、自由な使い道を選べるのが魅力です。 あなたが必要とする部分に必要な費用を充てられるので、 診断給付金を受け取れるようにしておくメリットは大きいといえます。

ただし、診断給付金は、保険会社によって受け取れる時期や回数に違いがあることに注意が必要。 場合によっては要件を満たしていないため受け取れないといった事態もおこりえるので、 診断給付金の支給要件について事前に確認しておきましょう。

入院給付金は必要か

入院給付金は、がん治療をおこなうために入院した場合、 入院日数によって所定の給付金を受け取れるもの。 がん保険に入院給付金をつけておくことで、 入院時の保障を手厚いものにすることができます。

しかし、がん治療の入院日数が年々短縮していることを考えると、 がん保険で入院給付金を用意する必要があるかどうかを慎重に考える必要があります。

通院給付金は必要か

がん治療での入院日数は年々短縮化していますが、通院で治療するケースは増えています。 再発や転移などで治療が長期化しやすいという特徴もふまえると、 通院給付金を用意しておく必要性は高いといえます。

プランによっては入院後の通院のみ保障するものもありますが、 入院せずに通院のみで治療を受ける場合でも保障してもらえるプランを選んでおくと、 安心してがん治療に専念できるようになるでしょう。

退院給付金は必要か

退院給付金は、入院でのがん治療を終えて退院したときに受け取れるもの。 保険会社によって違いはありますが、 10日など所定の入院期間を超えていなければ支給されないといった条件を設けているところが多いのが特徴です。

主契約に退院給付金の仕組みがついている場合もありますが、 入院期間によっては給付の対象外になるケースもあるので、 わざわざ特約で退院給付金をつける必要性は低いでしょう。

抗がん剤治療や放射線治療の保障は必要か

がん治療に特徴的な治療方法である、 抗がん剤治療や放射線治療。以前は入院中にこれらの治療をおこなうことが多かったですが、 近年は通院で抗がん剤治療や放射線治療を受けるケースも増えています。

使用する薬や治療回数にもよりますが、 場合によっては多額の治療費が必要になることも…。 もちろん公的医療保険である程度の治療費はカバーできますが、 転移や再発などで治療が長期化してしまうと、生活費を大きく圧迫してしまうかもしれません。 安心してがん治療をおこなうためにも、 抗がん剤治療や放射線治療といった治療に備えておく必要性は高いといえます。

先進医療特約をつけるか

先進医療を受けることによって、より効果的に治療が進むと期待できます。 しかし、先進医療は公的医療保険の保障対象外となっているため、 治療にかかる費用はすべて自己負担しなければなりません。 先進医療を受けるために十分な貯蓄や収入があるのであれば、 安心して治療を進めることができるでしょう。 しかし、人によっては治療費を支払う余裕がなく、 選べる治療方法が限定されてしまうかもしれません。

先進医療特約をつけておけば、治療方法の選択肢として先進医療が挙げられた場合でも、 治療費の心配を抑えながら希望する治療方法を選ぶことが可能。 日常生活を安定させながら納得できるがん治療を受けやすくなるので、 しっかりと治療に向き合うことができるでしょう。

上皮内新生物の保障は必要か

上皮内新生物とはがん細胞がまだ上皮と呼ばれる場所にとどまっている状態で、 一言で言うと「がんになる一歩手前の状態」を指します。 がん保険によっては、上皮内新生物に関しては保障の対象外と定めているところも…。 万が一上皮内新生物であると診断された場合に必要な保障を受けるためには、 上皮内新生物の保障をつけておくことも検討しなければなりません。

しかし、上皮内新生物は転移の心配がほとんどないとされており、 そこまで多額の治療費がかからないといわれています。 そのため、わざわざ上皮内新生物の保障をつけなくても、 公的医療保険のみで治療費をまかなえる可能性が高いといえます。

ただし、がんの検査方法が多様化していたり、年々がんの検査精度が向上してきていることから、 今後は初期のがんが見つかる可能性がさらに高くなるかもしれません。 上皮内新生物の保障を過度に充実させる必要はないと思われますが、 ある程度の備えを用意しておくと安心です。

年代別のがん保険の選び方

がん保険にも、定期型と終身型でどちらを選ぶか、どのような特約をつけるのか、 どれくらいの保険料に設定するかなど、考えるべきポイントはたくさんあります。 年齢によって収入や貯蓄、がんの罹患率といった違いがあることから、 年代別に適切ながん保険を選べるようにしておくことが大切です。

ここからは、ファイナンシャルプランナーのアドバイスをもとに、 年代別のがん保険の選び方について詳しく説明します。

20・30代のがん保険の選び方

20代や30代の場合、万が一がんにかかった場合に「しっかり治療したい」と考える人は多いでしょう。 そのため、公的医療保険が適用されない先進医療や自由診療といった、 柔軟な治療方法が選べるような保障を用意しておくと安心です。

更新型を選んでおけば、年齢が低いほど割安な保険料で充実した備えを用意しやすいので、 十分な収入がないという人でもがん保険に加入しやすくなっています。 また、時代の変化に応じて契約内容を更新することもできるので、 ライフステージに応じて適切な備えを用意することも可能です。

終身型のがん保険も、加入時の年齢が低いと保険料を安く抑えられるのでおすすめです。 早い時期からがんに一生涯備えられるので、安心して人生を過ごすことができるでしょう。 ただし、年数が経過しても契約内容を見直せないものが多いので、 どのタイプのがん保険に加入するか慎重に検討する必要があります。

40・50代のがん保険の選び方

40代や50代になると、がんの罹患率がさらに高くなることから、 定期型、終身型ともに保険料が高くなってきます。 生涯で2人に1人ががんにかかることや、定期型であってもそれなりの保険料が必要になることを考えると、 できれば終身型のがん保険で備えておいた方がよいでしょう。

この年代は、働き盛りで、子育てにもお金がかかりがちな時期であることも特徴。 保険料と保障内容のバランスをしっかり検討したうえで、 適切な保障を用意することが大切です。

60代以上のがん保険の選び方

60代以上になると、もしがんを患ったとしても、 抗がん剤治療や放射線治療を受けるかどうかわからないという人も増えてきます。 そのような考えを持つ場合、 診断給付金や入院・通院時などの保障が用意できていれば十分ではないかと思われます。

しかし、入院はしていないけれども、 通院で放射線治療や抗がん剤治療を受けている人も多いです。 がんにかかったときにどのような治療を受けたいかという希望は人それぞれなので、 必要に応じて適切な保障を受けられるように備えておきましょう。

まとめ

ここでは、がん保険の概要やがん保険を選ぶために知っておくべきポイント、 年代ごとのがん保険の選び方について説明しました。 がん保険への加入を考える年代や背景によって選ぶべきプランが異なるので、 将来がんにかかった場合にどのような保障が必要になるかを事前に考えておくことが重要です。

ここで説明した内容を参考にして、 あなたのライフプランに応じて適切ながん保険を選べるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!