「個人年金保険に加入しているけれど、どれくらい節税につながるのだろう?」「具体的な控除額を知って、どれくらい税金を納めなければならないのか知りたい」

このように、個人年金保険料控除について疑問に思った経験はありませんか?

個人年金保険料控除があなたの納める税金にどれだけ影響するかを知るためには、 個人年金保険料控除の仕組みや計算方法を知っておくことが大切です。

また、個人年金保険料控除を適切に利用するためには、 利用時の注意点について知っておくことも重要です。

そこで本記事では、個人年金保険料控除がどのようなものであるか、 控除額の具体的な計算方法、個人年金保険料控除を利用する際の注意点などについて、詳しく説明します。

個人年金保険料控除とは

個人年金保険料控除とは、 「生命保険料控除」という所得控除の一種です。

その年に払った個人年金保険料は、一定の条件を満たせば「個人年金保険料控除」の対象となります。確定申告や年末調整の際に個人年金保険料控除の申告をすれば、 対象年の所得から一定金額を控除、つまり差し引くことができます。

それによって課税所得を少なくできるため、結果的に所得税と住民税の納税額を軽減できる可能性があるのです。

これが個人年金保険料控除による節税の仕組みで、会社員の場合は年末調整で払いすぎた税金が還付される、個人事業主の場合は確定申告で納める税金が軽減される可能性があります。

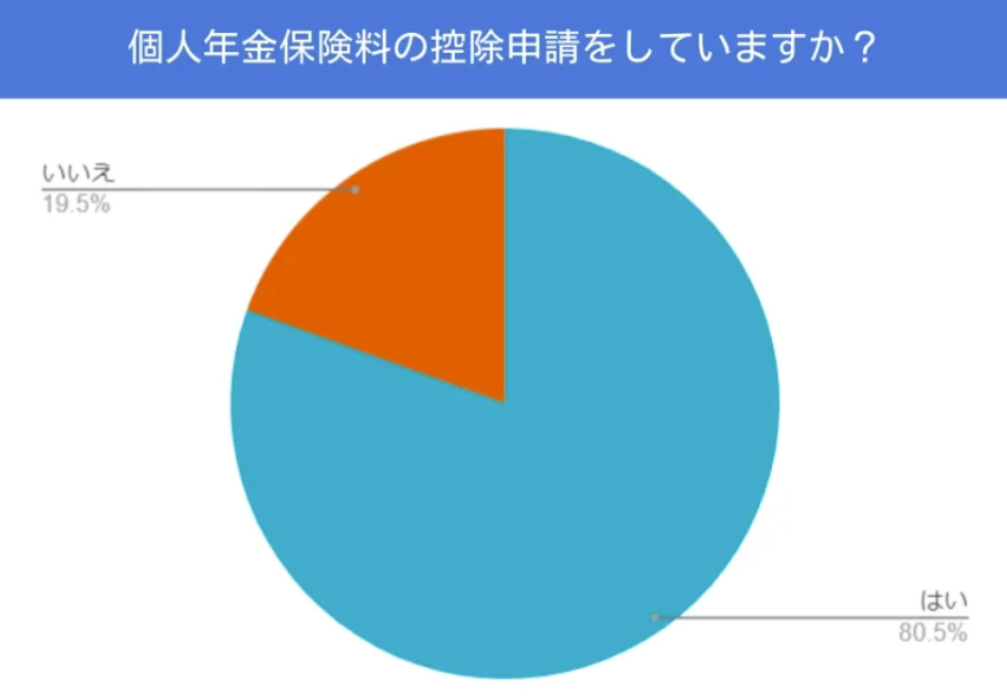

個人年金保険料の控除には申請が必要

- 調査対象者:個人年金保険に加入している人

- 有効回答数:200人

- 調査期間:2022年8月10日~8月17日

- 調査方法:編集部の独自調査

編集部の独自調査によると、個人年金保険に加入している人の80.5%は個人年金保険料控除を申告しているのに対して、 19.5%の人は申告していないという結果になりました。

個人年金保険料控除は、保険料を払っていれば自動的に適用されるわけではありません。会社員であれば、年末調整で「給与所得者の保険料控除申告書」の提出が必要です。

個人事業主やフリーランス、年末調整ができなかった会社員の場合は、確定申告の際にあわせて保険料控除の申告が必要となります。もし年末調整と確定申告を忘れていても、過去5年に遡って申告可能です。個人年金保険に加入している方は、忘れずに申告手続きをしましょう。

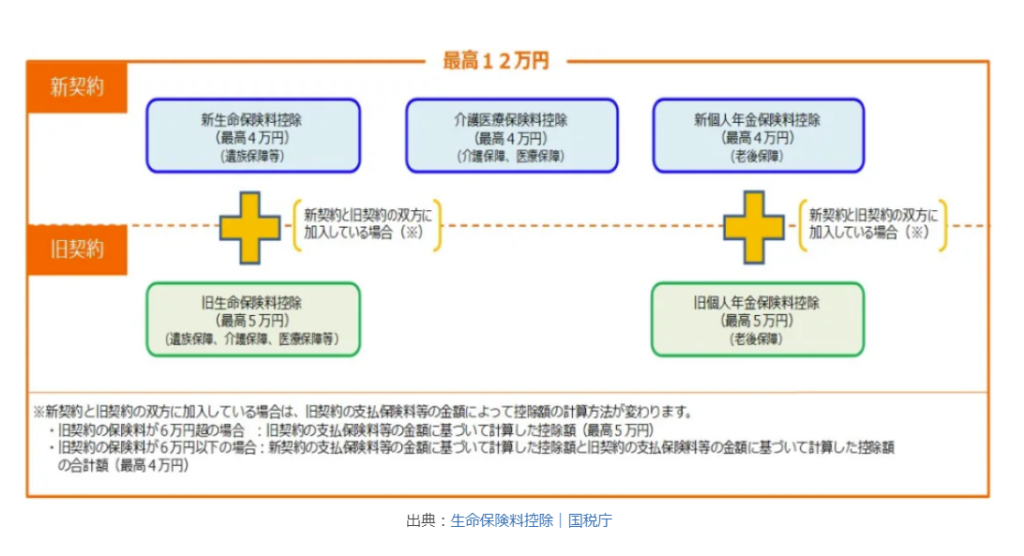

個人年金保険料の控除額の計算方法

生命保険料控除は、契約した時期によって取扱いが異なります。平成24年1月1日以後に締結した保険契約等に係る保険料は「新契約」、平成23年12月31日以前に締結した保険契約等に係る保険料は「旧契約」とされ、控除額や計算方法が違うため注意が必要です。

そのため、現在加入している個人年金保険はいつ契約したものなのかを事前に確認しておきましょう。個人年金保険料の控除額が計算できれば、実際にいくら税金が還付されるのかをイメージできます。

新制度(新契約)の計算方法

新制度は、平成24年1月1日以後に締結した保険契約等に係る保険料が対象です。

| 年間の払込保険料 | 所得税の控除額計算式 |

|---|---|

| 20,000円以下 | 払込保険料全額 |

| 20,000円超~40,000円以下 | 払込保険料÷2+10,000円 |

| 40,000円超~80,000円以下 | 払込保険料÷4+20,000円 |

| 80,000円超 | 一律40,000円 |

所得税の場合、年間の払込保険料が20,000円以下であれば、払込保険料の全額が所得から控除されます。

年間の払込保険料が増えるほど控除額が増え、 年間払込保険料が80,000円を超えると、所得税の控除額の上限は40,000円に固定されます。

次に、住民税の控除額の計算式を見てみましょう。

| 年間の払込保険料 | 住民税の控除額計算式 |

|---|---|

| 12,000円以下 | 払込保険料全額 |

| 12,000円超~32,000円以下 | 払込保険料÷2+6,000円 |

| 32,000円超~56,000円以下 | 払込保険料÷4+14,000円 |

| 56,000円超 | 28,000円 |

住民税の場合、年間の払込保険料が12,000円以下であれば、払込保険料全額が所得から控除されます。年間の払込保険料が高くなるほど控除額は高くなり、 年間の払込保険料が56,000円を超えると、所得からの控除額は額が28,000円に固定されます。

所得税と住民税では控除額の上限が異なる点を覚えておきましょう。

旧制度(旧契約)の計算方法

旧制度は、 平成23年12月31日以前に締結した保険契約等に係る保険料が対象です。

| 年間の払込保険料 | 所得税の控除額計算式 |

|---|---|

| 25,000円以下 | 払込保険料全額 |

| 25,000円超~50,000円以下 | 払込保険料÷2+12,500円 |

| 50,000円超~100,000円以下 | 払込保険料÷4+25,000円 |

| 100,000円超 | 50,000円 |

所得税では、年間の払込保険料が25,000円以下であれば払込保険料全額が所得から控除されます。新制度の場合、払込保険料が全額控除となるのは年間払込保険料が20,000円以下なので、 旧制度の方が全額控除の対象金額が大きいことがわかります。

ただし、新制度では新しく「介護医療保険料控除」という控除枠が設けられたことで、生命保険料控除全体の控除額は増えていることは覚えておきましょう。

次に、住民税の控除額計算式を見てみます。

| 年間の払込保険料 | 住民税の控除額計算式 |

|---|---|

| 15,000円以下 | 払込保険料全額 |

| 12,000円超~40,000円以下 | 払込保険料÷2+7,500円 |

| 40,000円超~70,000円以下 | 払込保険料÷4+17,500円 |

| 70,000円超 | 35,000円 |

住民税においても、 所得税と同様に旧制度の方が全額控除の対象となる年間払込保険料が大きくなっています。控除額の上限も、旧制度の方が新制度より7,000円多く設定されています。

このように個人年金保険を契約した時期によって控除額が異なるので、 控除額を計算する際は、いつ契約したのかを確認することが大切です。

新制度と旧制度を併用した場合の計算方法

個人年金保険に加入している人の中には、 複数契約しており新制度(新契約)と旧制度(旧契約)が混在しているケースもあるでしょう。その場合、新制度が適用されるものと旧制度が適用されるものを分けて申告するか、 新制度と旧制度を合算して申告するかの2つの選択肢から選ぶことになります。

ただし、新制度と旧制度両方の個人年金保険料を合算しても、 控除額の上限は所得税40,000円まで、住民税は28,000円までとなっています。

実際に還付される金額はいくら?

個人年金保険料控除を含む生命保険料控除は、納税者の所得から一定の金額を差し引き、納税額に反映させる「所得控除」の一種です。

そのため、たとえ個人年金保険料控除による控除額が同じでも、他の所得控除や元々の納税額(年収)によって各人の節税効果は異なります。

また、すでに別の個人年金保険に加入していて個人年金保険料控除の控除枠を使い切っている場合、新しく個人年金保険に加入しても、追加で個人年金保険料控除の適用を受けることができません。

所得から控除される金額には上限があるため、すでに加入している契約がある人は気をつけましょう。

個人年金保険料控除の適用を受けるための条件

- 年金受取人は保険料の払い込みをする人(一般的には契約者)またはその配偶者であること。

- 年金受取人は、被保険者と同一であること。

- 保険料払込期間は10年以上で、定期的に支払う契約であること(一時払いは対象外)。

- 年金の種類が確定年金・有期年金の場合は、 年金受け取り開始日における被保険者の年齢は60歳以上かつ年金支払い期間が10年以上の契約であること。あるいは、終身年金であること

個人年金保険料控除を受けるための条件は、上記の4つをすべて満たしている契約だけです。

要件を満たしていれば、外貨建ての個人年金保険でも個人年金保険料控除を使えます。一方で 変額個人年金保険は、基本的に個人年金保険料控除の適用外です。個人年金保険料控除の対象にならない年金保険は、通常の「生命保険料控除」の対象になり、別枠で控除を受けることができます。

個人年金保険料税制適格特約とは

「個人年金保険料税制適格特約」は、個人年金保険料控除の適用を受けることを目的とした無料の特約です。一定の条件を満たせば、個人年金保険に本特約を付帯して個人年金保険料控除を受けることができます。

個人年金保険料税制適格特約を付加すると、一般生命保険料控除や介護医療保険料控除とは別で個人年金保険料控除を受けられます。翻っていえば、この特約を付けていない個人年金保険は、個人年金保険料控除の対象外になるということです。

特約を付けるためには、上記「個人年金保険料控除の適用を受けるための条件」で記載した4つの条件を満たす契約でなければなりません。ただし、新規契約時には条件の対象外でも、後から契約内容を変更することで、保険会社によっては特約を付加できる可能性があります。「やっぱり特約を付加して個人年金保険料控除を受けたい」という人は、保険会社に中途付加ができるか確認してみてください。

個人年金保険の注意点

年末調整や確定申告で個人年金保険料控除申告する場合、 注意点を理解していなければ個人年金保険のメリットを最大限に活かせなくなります。

ここでは、個人年金保険料控除を利用する際の注意点について、詳しく説明します。

途中解約すると元本割れしてしまう

個人年金保険を途中で解約すると、 契約が終了することに伴って将来年金が受け取れなくなります。

払込保険料の金額や契約期間によっては解約金を受け取れる場合もありますが、 これまで支払った保険料を考えると元本割れの可能性が高いです。

そのため、個人年金保険を契約する場合は、 基本的に解約しないことを前提に加入するか、 万が一解約することを考えてあらかじめ解約返戻金の返戻率を確認しておくとよいでしょう。

インフレに影響される

固定金利である個人年金保険は、将来にわたって利率が固定されます。

近年の超低金利時代に個人年金保険に加入すると 、将来インフレによって物価の上昇が起こった場合、物価に対して受け取るお金の価値が低くなる可能性があるのです。

年金開始日以前は配当金も受け取れない

個人年金保険で積み立てたお金は、年金開始日以降に支給されます。

保険料払込期間中に発生した配当金は保険会社が積み立てるので、 年金開始日になってから受け取れるようになります。

ただし、被保険者が年金開始日以前に死亡した場合は 、払込保険料相当額を死亡給付金として受け取れるケースもあるので、保険会社ごとに定められている配当金に関する取り決めを確認しておきましょう。

個人年金保険料控除の手続き方法

個人年金保険料控除を適用するための手続き方法は、会社員の場合と自営業者の場合とで異なります。

ここからは、個人年金保険料控除の手続き方法について、詳しく説明します。

会社員の場合

会社員の場合は、会社で年末調整をするときに提出する「給与所得者の保険料控除申告書」に記載して手続きします。申告書にある「個人年金保険料」の欄に必要事項を記入して、 保険会社から送られてくる保険料控除証明書(圧着はがき)と一緒に提出すれば手続き完了です。

その際、 保険会社から送られてくる保険料控除証明書の圧着はがきを忘れずに会社に提出しましょう。

自営業者の場合

自営業者の場合、確定申告時に手続きをします。生命保険料控除の入力をする際、加入している個人年金保険の概要を入力しましょう。確定申告時にも、保険会社から送られてくる保険料控除証明書のはがきが必要ですが、e-Taxの場合は提出を省略できます。

記載する場所や金額を間違えなければ、 確定申告をした経験がある人にとっては、そこまで難しい手続きにはならないでしょう。

まとめ

個人年金保険と税金の関係を知っておけば、適切に個人年金保険料控除を利用できるので、節税効果をより高められます。

ここで説明した内容を参考にして、個人年金保険料控除についてよく理解した上で、 正しく手続きを進められるようにしておきましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。