ケガや病気によって入院したときに、給付金などで経済面をカバーしてくれる医療保険。しかし本当に必要なのか、世の中の人は加入しているのか気になる人もいるでしょう。本記事では、医療保険の加入率を年代別・世帯年収別に紹介するとともに、 医療保険が必要な人と不要な人の特徴についても、詳しく説明します。

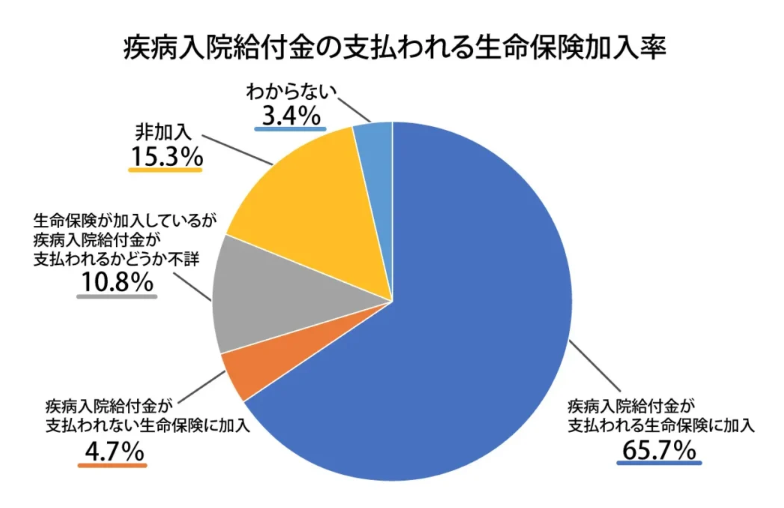

民間の医療保険の加入率は65.7%

2022(令和4)年度に生命保険文化センターが行った「生活保障に関する調査」によると、 疾病入院給付金が支払われる生命保険(=医療保険)の加入率は、65.7%となっています。

この調査結果から、約7割の人が病気やケガで入院したときのために、 何らかの保障を受けられる備えをしていることが分かります。

一方で、残りの3割程度の人は疾病によって入院が必要になっても、 民間の保険会社から給付金を受け取れない状況であるとも言えます。

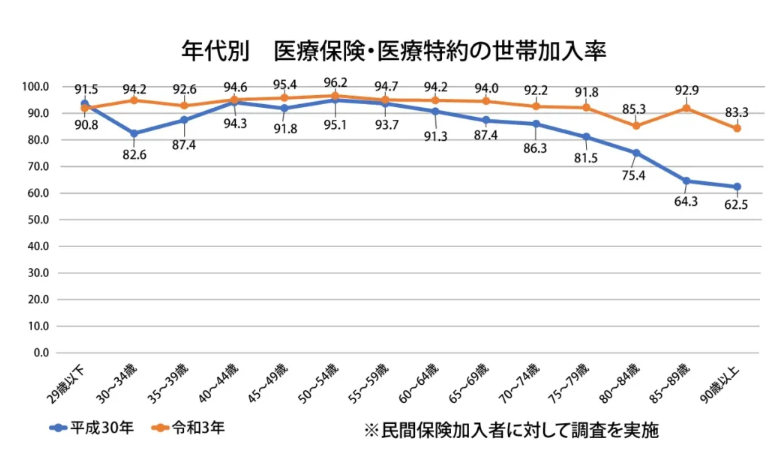

年代別の医療保険・医療特約加入率

続いて、生命保険文化センターの2021(令和3)年度生命保険に関する全国実態調査をもとに、年代別の医療保険・医療特約の世帯加入率をみていきましょう。結果は、以下の通りです。

- 29歳以下:90.8%

- 30~34歳:94.2%

- 35~39歳:92.6%

- 40~44歳:94.6%

- 45~49歳:95.4%

- 50~54歳:96.2%

- 55~59歳:94.7%

- 60~64歳:94.2%

- 65~69歳:94.0%

調査結果を見ると、医療保険と医療特約の世帯加入率はすべての年代で9割を超えていることが分かります。そのため、病気やケガをしたときの保障は、年代を問わず高いニーズがあるといえます。

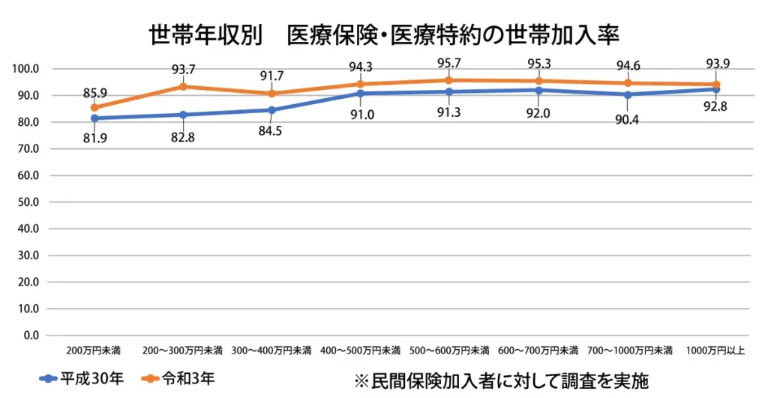

世帯年収別の医療保険・医療特約加入率

次に、世帯年収別の医療保険・医療特約の加入率を見てみましょう。調査結果は、以下の通りです。

- 200万円未満:85.9%

- 200~300万円未満:93.7%

- 300~400万円未満:91.7%

- 400~500万円未満:94.3%

- 500~600万円未満:95.7%

- 600~700万円未満:95.3%

- 700~1000万円未満:94.6%

- 1000万円以上:93.9%

調査結果をみると、年収が200万円以上の世帯は、世帯加入率が9割を超える結果となりました。特に年収が600万~700万円未満の世帯は、世帯加入率が95%を超えています。

一方で、世帯年収が200万円未満である世帯は、世帯加入率が85.9%となっており、全世帯を通じてもっとも低いです。

男女別の加入率

生命保険の文化センターの調査では、世帯主の性別ごとに世帯加入率は、以下の通りです。

| 男性 | 女性 | |

| 世帯加入率 | 94.0% | 89.5% |

| 世帯主 | 89.1% | 84.7% |

| 配偶者 | 72.0% | 4.9% |

※参考:公益財団法人生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行)」

調査結果では、世帯主が男性である世帯の加入率が94.0%であるのに対し、女性は89.5%となっています。また、世帯主自身の加入率をみても、男性と女性で同程度の差がみられます。

一方で、配偶者の加入率は、世帯主が男性である場合は72.0%であるのに対し、女性は4.9%と大きな差が生じる結果となりました。

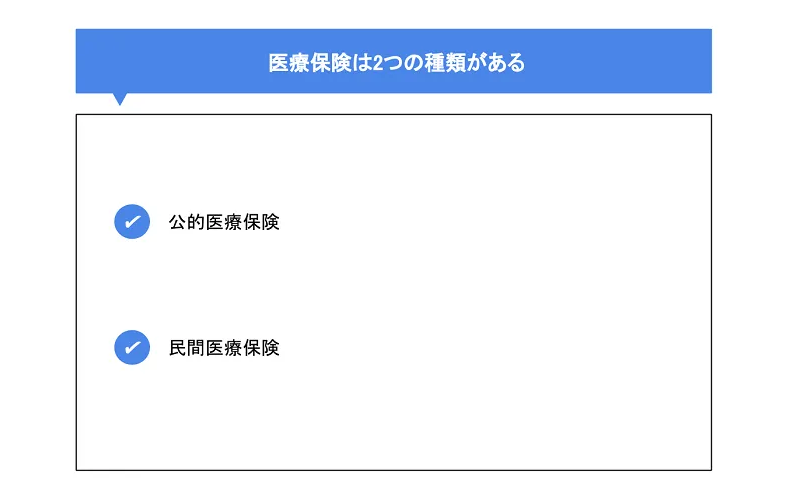

医療保険には「公的医療保険」と「民間医療保険」がある

医療保険と言っても、「公的医療保険」と「民間医療保険」に分かれます。

民間医療保険の必要性や保障内容を検討するときは、公的医療保険との違いを理解することが重要です。ここでは、公的医療保険と民間医療保険それぞれの特徴をみていきましょう。

公的医療保険の特徴

公的医療保険は、ケガや病気をしたときの医療費の一部を公的機関の負担する制度です。

日本には、会社員が加入する健康保険(被用者保険)や、自営業者が加入する国民健康保険などの公的医療保険制度があります。公的医療保険に加入する人が医療機関を受診すると、医療費の自己負担は1〜3割となります。

また、医療費の自己負担費用が一定以上になったときは「高額療養費制度」を申請することで、1か月あたりの自己負担上限額を超えた部分を払い戻してもらえます。

診療を受けた月を含めて直近12カ月間の高額療養費制度の適用が4回目以上になる場合は「多数回該当」が適用され、自己負担額がさらに低くなります。

ただし、自分自身で希望して個室や少人数部屋に入ったときの差額ベッド代や入院中の食事代、日用品代、家族がお見舞いをする際の交通費などは全額自己負担です。

加入する公的医療保険によって保険料や保障内容が異なるため、 万が一のときにどのようなサポートを受けられるのかを確認しておくことが大切です。

民間医療保険の特徴

民間医療保険は、民間の保険会社などが提供している医療保険です。

公的医療保険が一定の自己負担で医療を受けられる「現物給付」であるのに対し、民間医療保険は保険会社の支払要件に該当すると給付金を受け取れる「現金給付」である点が大きな違いです。

公的医療保険のように加入義務がないので、 加入するかどうかを各自の判断となります。民間医療保険では、通常、5年以内の入院・手術・通院などの状況等を契約時に告知して、 審査を受けなければなりません。

審査結果によっては加入したいと思ってい医療保険つけられない、または条件が付く、保険料が割増しになる、特約がつけられないなどの可能性があります。

また、加入者の年齢や設定する保障内容によっては、保険料が高くなるケースもあります。

最低限備えておきたい保障はどれくらいなのか、 保険料はいくらまで支払えるのかを事前にはっきりさせておくことが大切です。

医療保険は加入率が高いけど本当に必要?

医療保険は多くの人が加入しているので、 「自分も入らなければいけないのではないか」と思うかもしれません。

あなたにとって医療保険が本当に必要なのかを、 入院する確率や平均的な医療費・自己負担費用などのデータを見て考えることで、 加入の必要性を判断できるようになるでしょう。

ここからは、医療に関するデータをもとに、医療保険が必要かどうかについて説明します。

入院する確率

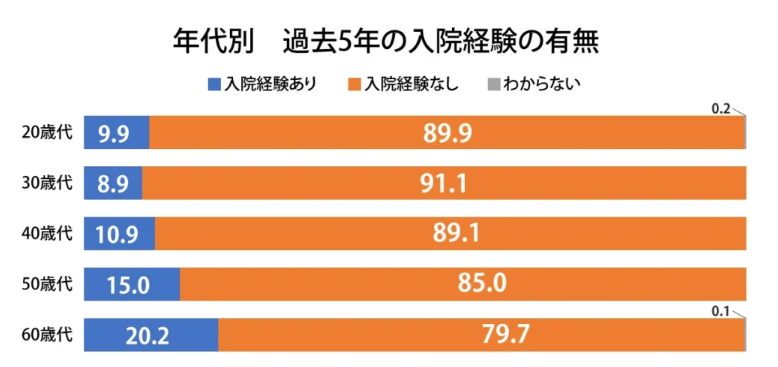

生命保険文化センターの調査によると、年代別にみた過去5年間の入院経験の有無は、以下の通りです。

| 入院経験あり | 入院経験なし | |

| 20歳代 | 9.9% | 89.9% |

| 30歳代 | 8.9% | 91.1% |

| 40歳代 | 10.9% | 89.1% |

| 50歳代 | 15.0% | 85.0% |

| 60歳代 | 20.2% | 79.7% |

20代から40代では、9割程度の人が「過去5年間の入院経験がない」と回答しています。

一方で、40歳代以降は年齢を重ねるとともに入院を経験する人が増えていき、60代になると約2割の人が過去5年で入院を経験しています。

年齢が若いほど入院する確率が低く、年齢が高くなるほど入院する確率が高くなるため、 高年齢であるほど医療保険で備えておく必要性が高くなると言えるのです。

平均入院日数

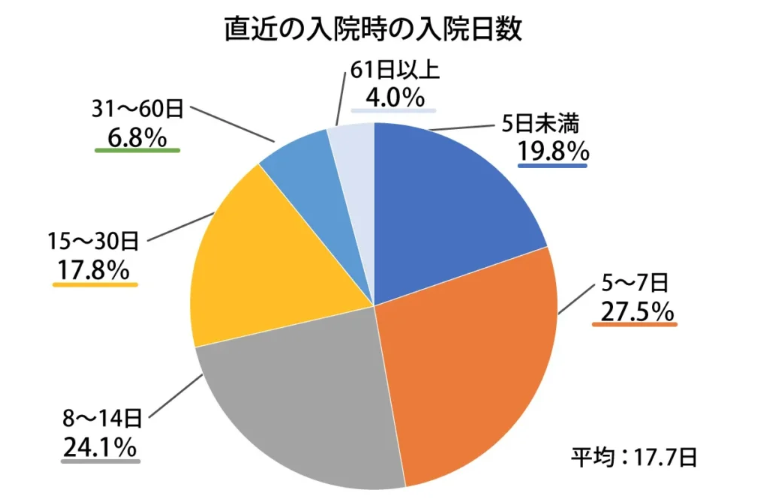

次に、平均入院日数を見てみましょう。

- 5日未満:19.8%

- 5~7日:27.5%

- 8~14日:24.1%

- 15~30日:17.8%

- 31~60日:6.8%

- 61日以上:4.0%

- 全体平均:17.7日

過去5年で入院した人の約9割が5〜30日入院している結果となりました。どのような理由で入院したかにもよりますが、特に5〜7日、8〜14日の割合が多いようです。

入院時の自己負担費用の相場

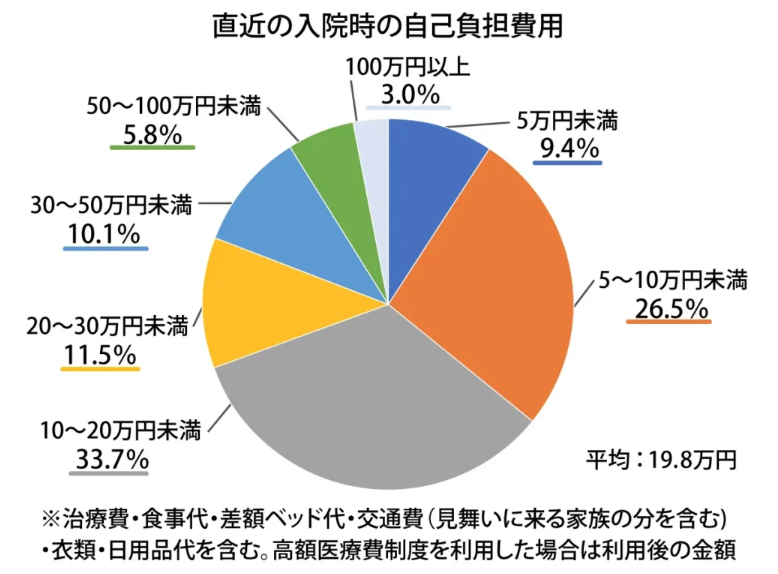

続いて、直近の入院時に発生した自己負担の金額をみていきましょう。

- 5万円未満:9.4%

- 5万~10万円未満:26.5%

- 10万~20万円未満:33.7%

- 20万~30万円未満:11.5%

- 30万~50万円未満:10.1%

- 50万~100万円未満:5.8%

- 100万円以上:3.0%

- 平均:19.8万円

調査結果を見ると、入院した人の約6割が20万円未満の自己負担となっていることが分かります。

しかし、20万~100万円程度の自己負担が発生した人は3割程度もいるので、 治療内容によっては高額な自己負担が請求されるケースもあるのです。

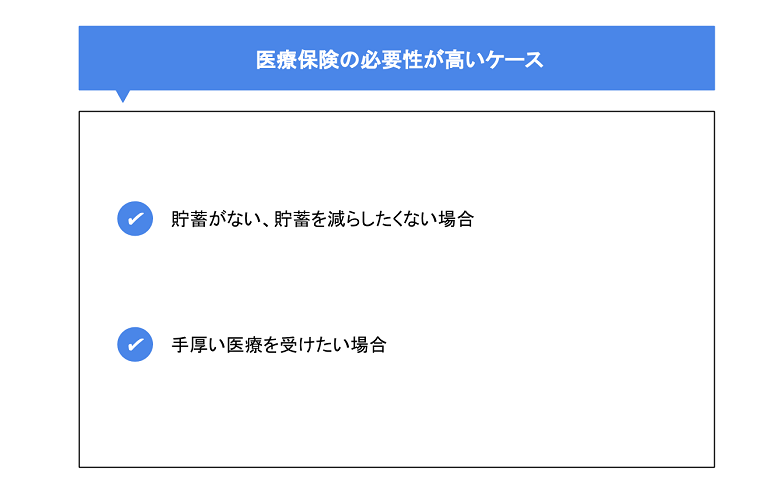

医療保険の必要性が高いと考えられる人の例

公的医療保険や高額療養費制度を利用すれば、 民間の医療保険で備える必要はないと考える人もいます。しかし、中には医療保険に加入しておく必要性が高いケースもあるので、 安易に医療保険が必要ないと考えないことが大切です。

ここからは、ファイナンシャルプランナーに聞いた、 医療保険に加入する必要性が高いケースについて、詳しく説明します。

医療費が膨らむと生活が苦しくなる人

公的医療保険の自己負担分を支払えるほどの貯蓄がない人は、入院したときの経済的な負担が大きくなりやすいのです。

民間の医療保険に加入しておけば、 公的医療保険や貯蓄で賄えない部分もカバーできるので安心できます。

また、貯蓄があったとしても、住宅や車の購入、 家のリフォームや老後生活資金のために貯蓄を減らしたくないという人も、 民間の医療保険への加入を検討したほうが良いかもしれません。

貯蓄がどれだけあるのか、どのような使い道で貯蓄をしているのかによって、 医療保険に加入するかどうかを考えましょう。

万が一のときに手厚い医療を受けたい人

先進医療の技術料や希望して個室や少人数に部屋に入ったときの差額ベッド代は、公的医療保険高額療養費の対象外で全額自己負担になります。

先進医療とは、厚生労働大臣が定める高度な医療技術を用いた療養のうち、公的医療保険を用いた診療(保険診療)との併用が認められているものです。がんの治療を目的とした陽子線治療や重粒子線治療は、代表的な先進医療です。

民間医療保険に加入していれば、入院したときに給付金が受け取れるため差額ベッド代をはじめとした費用をまかないやすいでしょう。また、先進医療特約を付けると、所定の先進医療を受けたときの技術料が2,000万円程度を上限に実額が保障されます。

「入院したときに個室に入りたい」、「できれば先進医療などの高度な医療を受けたい」と考える人は、 民間の医療保険で備えておけば、自己負担を抑えて手厚い医療を受けられます。

医療保険の必要性が低いと考えられる人の例

- 医療費の支払いに対処できる貯蓄がある人

- 健康保険制度の自己負担額が少ない人

医療保険に加入する必要性が高い人もいれば、医療保険に加入する必要性が低い人もいます。

ここからは、医療保険の必要性が低いケースについて、 ファイナンシャルプランナーのアドバイスをもとに解説していきます。

医療費の支払いに対処できる貯蓄がある人

貯蓄にある程度の余裕があり、 公的医療保険の不足分をカバーできるのであれば、民間の医療保険に加入する必要性が低いと考えられます。

ただし、ある程度の貯蓄を持っている人でも「医療費で貯蓄を減らしたくない」という人は、 医療保険に加入しておいた方が良いでしょう。

健康保険制度の自己負担額が少ない人

健康保険組合によっては、医療費の自己負担を軽減するために独自の「付加給付」を実施しています。また、75歳以上であり後期高齢者医療制度に加入している人は、現役並所得者や一定以上の所得のある人でなければ、医療費は1割負担となります。

加入先の健康保険組合が付加給付を実施している場合や、医療費の自己負担割割合が低い人などにとって、医療保険の必要性が高くないことがあります。

ただし、少ない自己負担で済むとしても、医療費の支払いが家計を圧迫するのであれば、医療保険に加入しておいたほうが良い場合もあります。

まとめ

生命保険文化センターの「2022(令和4)年度生活保障に関する調査」によると、疾病給付金が支払われる生命保険の加入率は65.7%でした。そのため、医療保険に加入している人よりも加入していない人の方が少数派であると考えられます。

ただし、周りの人の多くが医療保険に加入しているからといって、 必ずしも医療保険に入らなければならないわけではありません。公的医療保険の制度内容やご自身の生活背景などを踏まえて、医療保険の必要性を検討することが大切です。

自分自身にとって医療保険が必要かどうか判断が難しい場合は、保険会社の担当者やファイナンシャルプランナーに相談をすると良いでしょう。

保険コンパスなら、何度でも相談無料です!

COMPASS TIMES

編集部

保険やお金に関するコラムはもちろん、身近な病気から最先端医療まで、様々な分野で活躍する名医へのインタビュー記事を集めた「名医の羅針盤」など幅広く特集。

■保険とお金のご相談は保険コンパスへ■

保険コンパスでは、経験豊富なコンサルタントがお客様のご意向をお伺いし、数ある保険の中から最適なプランをご提案いたします。