「バイクを趣味にしていて複数台のバイクを保有する予定がある」 「結婚して家族で複数台の原動機付自転車(原付バイク)を持つことになる」など、 バイク保険の契約内容を変えるタイミングは人それぞれです。

しかし、保険の対象範囲が広くなるほど保険料も高くなるので、 契約内容を変更する際はなるべく保険料を抑えたいものです。

2台目以降のバイク保険に加入すると、 1台のみの契約では適用されない特典が受けられるといったメリットもあるので、 複数台のバイクを所有する予定があれば、契約内容の変更による変化を知っておくことが大切です。

今回は、2台目以降のバイクにバイク保険が必要な理由や、 複数台バイク保険に加入すると受けられる特典、 2台目以降のバイク保険に加入する際のポイントについて詳しく説明します。

2台目以降もバイク保険は必要

そもそも、2台目以降のバイクを持つときは、 必ずバイク保険に加入しなければならないのでしょうか。

法律では、バイクごとに自賠責保険(自動車損害賠償責任保険)に加入することが義務付けられているので、 2台目以降のバイクを所有する際にも必ず自賠責保険に加入する必要があります。

一方、任意のバイク保険は、法律で加入が義務付けられていないので、 中には「2台目以降のバイク保険は加入しない」という人もいるようです。

しかし、自賠責保険には補償限度額が設けられているため、 事故相手に与える損害の程度によっては、自分自身の資産が大幅に減少する可能性があります。

また、自賠責保険では自分自身の体やモノへの損害を補償できないため、 自分自身の入院費や通院費、休業補償などは、自力で補填しなければなりません。

このようなリスクがあることから、バイクを複数台所有する場合は、 それぞれバイク保険に加入する必要があると言えます。

ミニバイクや原付バイクもバイク保険が必要

バイクにもさまざまな種類があるため、 「ミニバイクや原付バイクはバイク保険に加入しなくてもよいのではないか」と思うかもしれません。

ミニバイクとは、250cc以下の軽二輪自動車で、 原付バイクとは、125cc以下の原動力付き二輪車です。 どちらも車検証がないタイプのバイクですが、法律で自賠責保険への加入が義務付けられています。

排気量が少ないからといって事故に遭わないわけではありません。 相手に与える損害だけでなく、自分自身のケガなどで生じる損害をカバーするためにも、 ミニバイクや原付バイクであってもそれぞれ任意のバイク保険に加入したほうがよいでしょう。

ファミリーバイク特約があれば2台目以降も補償される

原付バイクを持っている人が自動車も所有しており、 自動車保険に「ファミリーバイク特約」を付けているのであれば、 2台目以降の原付バイクを補償対象に含めることが可能です。

ファミリーバイク特約とは、自動車保険の補償に加えて、 原付バイク(総排気量125cc以下の二輪車、総排気量50cc以下の三輪以上の車)の事故で生じる損害を補償してもらえる特約です。

「ファミリー」という名前が付いているように、補償対象が幅広いのが特長で、 自動車や原付バイクを主に運転する「記名被保険者」のほかに、 配偶者や同居している親族、別居の未婚の子も補償してもらえます。

自分の原付バイクだけでなく、他者から借りた原付バイクを運転しているときも補償を受けられるので、 「友人の原付バイクを借りて出かけることがある」という人にもおすすめです。

ただし、2台目以降に追加するバイクが原付バイクでない場合、 ファミリーバイク特約が適用されません。 別途バイク保険を契約しなければ、もしものことが起こっても補償してもらえないので注意が必要です。

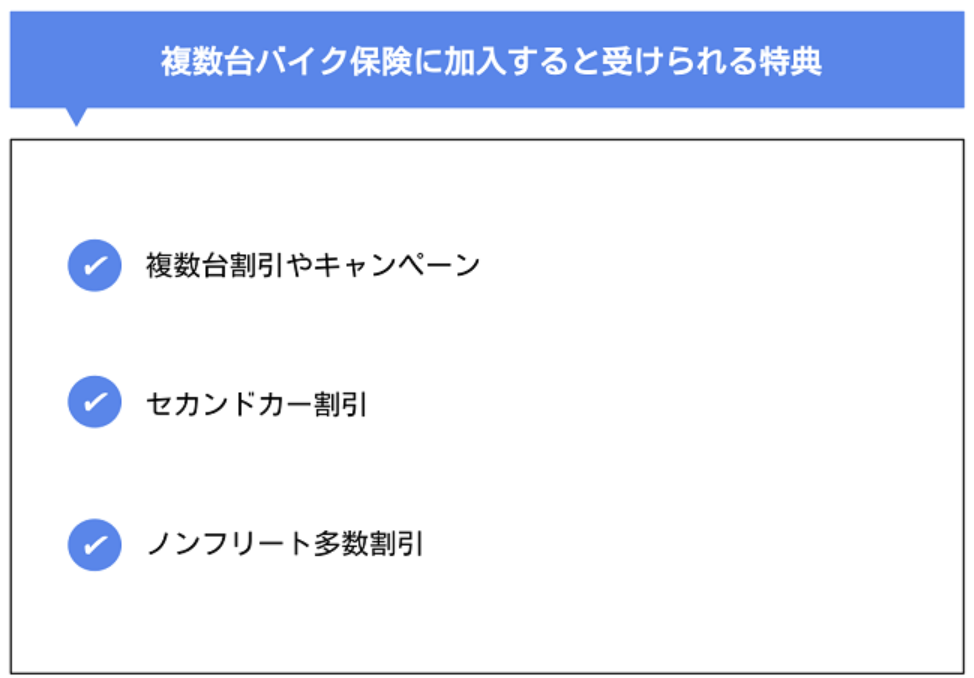

複数台バイク保険に加入すると受けられる特典

複数台のバイク保険に加入すると、次の特典が受けられます。

以下では、これらの特典について詳しく説明します。

複数台割引やキャンペーン

保険会社によっては、「複数台割引」「複数台契約キャンペーン」のように、 複数台のバイク保険を契約することで特典を受けられる場合があります。

特典が充実した保険会社を選べば、割安な保険料でバイク保険を契約できたり、 クオカードなどのプレゼントを受け取れたりします。 すでにバイク保険を契約しているのであれば、保険会社の特典の有無を確認してみましょう。

これから複数のバイク保険を契約するのであれば、 「特典が充実しているか」を判断基準のひとつとして保険会社を選ぶのもよいでしょう。

ただし、特典が充実しているからといって補償内容やサービスが不足する保険を選んでしまうとと、 いざというときに納得の補償を受けられなくなるので注意が必要です。

セカンドカー割引

保険会社によっては「セカンドカー割引」を設けているところもあります。

セカンドカー割引は、2台目以降のバイク保険を契約する際に、 条件を満たすことで通常より割安な保険料で契約できる仕組みです。

以下では、セカンドカー割引が適用される条件について説明します。

任意保険に加入しているバイクの等級が11等級以上

セカンドカー割引を適用するには、 1台目のバイク保険の等級が11等級以上でなければなりません。

一般的に、新規でバイク保険に加入する際は、6等級から契約を開始します。

しかし、セカンドカー割引が適用されると、 2台目のバイク保険を7等級から始めることが可能です。

等級ごとにどれくらい保険料が違うかは保険会社によって異なりますが、 等級が1つ違うだけで支払う保険料が割安になるので、家計の負担を抑えられます。

記名被保険者と車両所有者が個人であること

1台目のバイク保険の等級が11等級以上であっても、 記名被保険者や車両保有者が個人でなければ、セカンドカー割引を受けられません。

たとえば、「法人として複数台のバイク保険に加入する」 といったケースではセカンドカー割引を受けられない可能性が高いです。

「記名被保険者」は、主に補償対象とする人のことで、バイクをメインで運転する人を指します。 「車両所有者」は、バイクを運転するかどうかに関わらず、 バイクを所有しており車検証や保険証券に氏名が記載されている人物のことを言います。

そのため、セカンドカー割引を適用させるには、「記名被保険者と車両所有者が同一の個人」、 「記名被保険者の配偶者」「車両所有者と同居する親族」といった条件を満たす必要があります。 また、業務用として使うと割引を受けられなくなる可能性が高いです。

セカンドカー割引は、 自家用として使う際に利用できる仕組みであることも知っておきましょう。

保険会社が定める車種であること

保険会社が定める車種であることも、セカンドカー割引を受けるための条件です。

上述した条件を満たしていても、車種によっては割引を受けられない場合があるので、 あらかじめ保険会社の定めるルールを確認する必要があります。

1台目のバイク保険を契約している保険会社によっては、 「車種の条件を満たせずセカンドカー割引を受けられなかった」という場合もあります。

しかし、セカンドカー割引が適用されなくても、 ほかの保険料割引サービスが利用できる可能性があるので、担当者に相談してみましょう。

ノンフリート多数割引

ノンフリート多数割引とは、複数の自動車を1つの保険証券で契約する場合に、 台数に応じて保険料を割引く特典です。 その際、記名被保険者として次の人物を設定する必要があります。

- ・契約者本人

- ・契約者の配偶者

- ・契約者または配偶者の同居の親族

リース業者が契約者となる場合は、リースカーの借主やその配偶者、 同居の家族を設定すれば、ノンフリート多数割引を受けられるのが一般的です。

ノンフリート多数割引が適用されると、2台目は3%、3台から5台は4%、 6台以上は6%割引といったように、保険会社が設定したルールに沿って保険料を割引してもらえます。

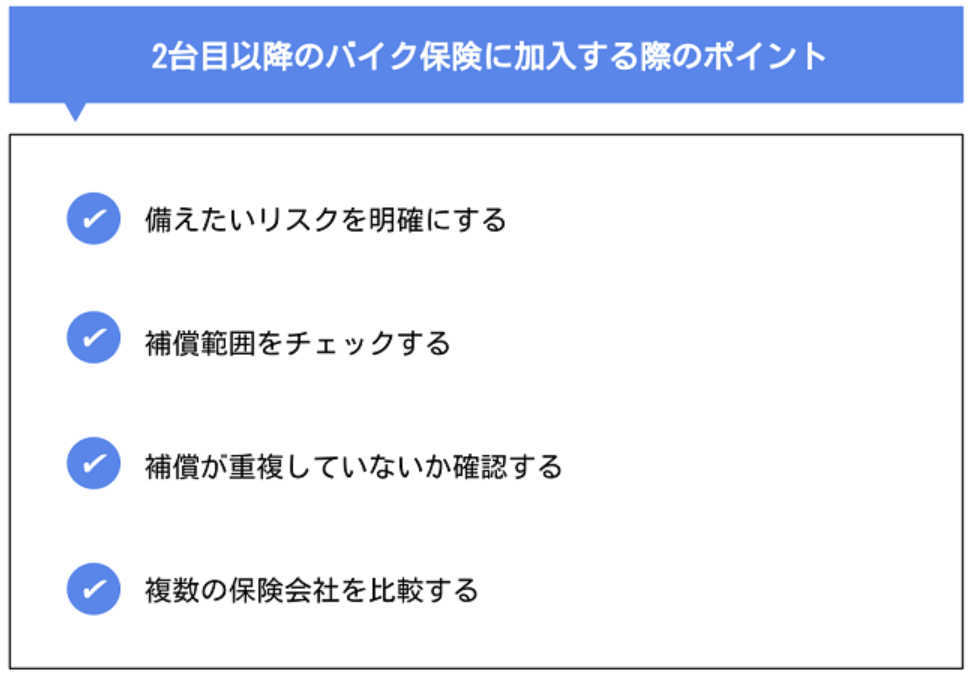

2台目以降のバイク保険に加入する際のポイント

2台目以降のバイク保険に加入する場合、次のポイントを意識すると適正な備えを用意しやすくなります。

以下では、これらのポイントについて詳しく説明します。

備えたいリスクを明確にする

複数のバイク保険に加入するときは、バイクごとに備えたいリスクを明確にすることが大切です。

たとえば、「1台は通勤用で、もう1台はツーリング用」のように使い分ける人の場合、 慣れない土地を長時間運転するツーリング用のバイクのほうが事故などのリスクが大きくなります。

対人賠償や対物賠償を無制限に設定するのはもちろんですが、 単独事故の補償や示談を代行してくれる補償、ロードサービスの有無や具体的なサービス内容などを確認し、 損害に備えましょう。

補償範囲をチェックする

配偶者や子ども、親などもバイクを所有する場合、 加入するバイク保険でバイクの利用者全員が補償されるかをチェックすることが大切です。

運転者を限定すれば保険料が安くなりますが、 限定する範囲を間違えるといざというときに補償を受けられなくなってしまいます。

ほかにも、友人など他者のバイクで事故を起こしたときに備えて「他者運転特約」をつければ、 より広範囲のリスクに対応してもらえます。使用用途や使用者の状況にあわせて、適切な補償範囲を設定しましょう。

補償が重複していないか確認する

バイク保険にもさまざまな補償が含まれていますが、 複数台のバイク保険を契約すると補償が重複する可能性があります。 補償が重複すると、備えが過剰になるだけでなく保険料を多く支払うことになるので注意が必要です。

たとえば、事故を起こしたときに弁護士に依頼する費用を補填してもらえる「弁護士費用特約」、 自転車で相手にケガをさせたときや店舗の商品を壊したときなどに生じる損害を補填する「個人賠償責任特約」といった保険は、 1台分の保険で対象の家族を補償できます。 家計の負担を抑えるためにも、補償が重複していないかチェックしましょう。

複数の保険会社を比較する

バイク保険に加入する際は、複数の保険会社を比較することも大切です。

保険会社ごとに、補償内容や保険料が違うだけでなく、 故障時の対応やキー紛失時の対応といった細かい部分のサービスが異なります。

また、保険会社によっては、 24時間365日事故の受付ができるところや、代車を無料で用意してくれるところもあります。

これらは見過ごされがちな部分ですが、 いざというときに満足いくサービスを受けられるかに関わるので、慎重に比較しましょう。

まとめ

ここでは、2台目以降のバイクを持つときにバイク保険に加入すべき理由や、 複数台のバイク保険に加入すると受けられる特典、 2台目以降のバイク保険に加入する際のポイントについて説明しました。

保険の仕組みを考えながら自分に適したプランを選ぶのは、難しいと感じるかもしれません。 しかし、保険料の負担を抑えつつ適切な備えを用意するには、 家族構成やライフプラン、バイクの使用方法などを考えて用意すべき保険を考える必要があります。

ここで説明した内容を参考にして、複数のバイク保険を比較し、 2台目以降のバイク保険を選びましょう。

保険コンパスなら、何度でも相談無料です!

宮里 恵

(M・Mプランニング)

保育士、営業事務の仕事を経てファイナンシャルプランナーへ転身。

それから13年間、独身・子育て世代・定年後と、幅広い層から相談をいただいています。特に、主婦FPとして「等身大の目線でのアドバイス」が好評です。

個別相談を主に、マネーセミナーも定期的に行っている他、お金の専門家としてテレビ取材なども受けています。人生100年時代の今、将来のための自助努力、今からできることを一緒に考えていきましょう。